SUMARIO

VIDA ASOCIATIVA

Eventos pasados

Jornada webinar: “El crédito revolving en el ordenamiento jurídico español” ·

Jornada de formación con PwC: “Moratorias y Tratamiento del crédito en contexto COVID-19” ·

Jornada de formación con PwC: “El Impacto de los Riesgos ESG en los EFCs” ·

Reunión temática sobre Regulación Financiera con PwC: “Liquidez y Guía de la EBA sobre Originación y Seguimiento de préstamos”. ·

Jornada Sectorial de Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo 2021 ·

Comisiones de trabajo de ASNEF ·

Junta de Gobierno ·

Próximas convocatorias ·

Protocolo de Transparencia de ASNEF

Discontinuidad del Índice de ASNEF

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista a David Aparicio, Vicepresidente de ASNEF y Director General de Honda Bank España

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Aclaraciones de la EBA sobre la aplicación de las medidas contra la crisis por COVID-19 ·

Borrador de Directrices de la EBA sobre la metodología de evaluación común para la concesión de autorización como entidad de crédito ·

Audiencia Pública del Parlamento Europeo sobre la Protección del consumidor en el contexto de digitalización de los servicios financieros durante la pandemia por Covid-19 ·

Informe bienal de la EBA sobre Tendencias del Consumidor 2020/2021 ·

Iniciativas de la EBA relativa a la divulgación de riesgos ESG ·

Auto del TJUE de 25 de marzo de 2021 sobre la cuestión prejudicial planteada por la Audiencia Provincial de Las Palmas de Gran Canaria ·

Publicación del Risk Dashboard Q4 de 2020 de la EBA ·

Seguimiento de la Comisión Europea sobre las recomendaciones de mejores prácticas para la aplicación de moratorias por la pandemia de COVID-19 ·

Publicación de los resultados de la Consulta Pública del BCE sobre el euro digital ·

Propuesta de Reglamento Europeo sobre Inteligencia Artificial ·

Consulta Pública de la EBA sobre ponderaciones de riesgo para exposiciones garantizadas por bienes inmuebles ·

Nacional

Observaciones presentadas por la Asociación al anteproyecto de Ley de Medidas de Eficacia Procesal de Servicio Público ·

Proyecto de Ley de medidas urgentes para hacer frente a las situaciones de vulnerabilidad social y económica en el ámbito de la vivienda y en materia de transportes ·

Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la covid-19 ·

Real Decreto 287/2021, de 20 de abril, sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros ·

La prescripción de la acción de restitución ·

Real Decreto-ley 7/2021 de transposición de Directivas en materias de competencia, prevención del Blanqueo de Capitales, entidades de crédito ·

Banco de España

Respuesta del Banco de España a las Consultas relativas a la Circular 4/2020 sobre Publicidad de los Productos y Servicios Bancarios ·

Nota informativa sobre la aplicación de las moratorias legislativas y sectoriales ·

Aclaración del Banco de España sobre contenido párrafo 17 bis EBA/GL/2020/15 ·

Consulta pública previa al proyecto de circular por la que se modifican la circular 4/2017, y la circular 4/2019 ·

Publicación Estados Financieros públicos 2020 ·

Publicación de la Memoria de Supervisión 2020 ·

Proyecto de Circular sobre modelos de estados reservados en materia de conducta de mercado, transparencia y protección a la clientela y sobre el registro de reclamaciones ·

Proyecto de Circular sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos, en lo que respecta a la definición del tipo de interés de referencia basado en el euro short-term rate (€str) ·

Circular 699/2020 revolving: publicación de normas sobre ejemplos y escenarios ·

DEPARTAMENTO DE PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES

Verificación de los códigos CEA de las cartas de revalorización de pensiones de 2021 ·

Aclaración de los documentos emitidos por Clases Pasivas en 2021 ·

Directrices revisadas de la EBA sobre Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo ·

Consulta pública de la EBA relativa al establecimiento de una base datos central para la lucha contra el blanqueo de capitales y financiación del terrorismo ·

Declaraciones al Fichero de Titularidades Financieras ·

Consulta al SEPBLAC de interpretación sobre el artículo 12.1 a) de la Ley 10/2010 ·

PSD2 y la prevención del fraude online ·

DEPARTAMENTOS DE ESTUDIOS Y ESTADÍSTICAS

OTRAS INFORMACIONES DE INTERÉS

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – CBP

VIDA ASOCIATIVA

Eventos y Reuniones

Jornada webinar: “El crédito revolving en el ordenamiento jurídico español”.

Dado el gran peso económico y social que el crédito revolving supone en las economías personales y familiares (y que han llevado al Ministerio de Economía a aprobar recientemente la Orden Ministerial que regula los créditos revolving), ASNEF considera fundamental tratar y debatir en profundidad este producto financiero frecuentemente utilizado para adquirir bienes y servicios.

Así, el pasado día 10 de marzo de 2021, ASNEF junto con EXPANSIÓN organizó una jornada online sobre el crédito revolving, aprovechando la reciente entrada en vigor de la "Orden ETD 699/2020, de 24 de julio, de regulación del crédito revolvente".

Jornada de formación con PwC: “Moratorias y Tratamiento del crédito en contexto COVID-19”.

El pasado 16 de marzo, ASNEF en colaboración con Landwell-PricewaterhouseCoopers (PwC) celebró una jornada para abordar y estudiar con detenimiento diferentes aspectos y preguntas frecuentes sobre el tratamiento del crédito en el contexto COVID-19. Debido a la importancia del cumplimiento de esta normativa para nuestros asociados, la jornada reunió a 121 personas de entidades tanto de ASNEF como de la Asociación Española de Factoring. Los temas que se trataron fueron:

- Compliance en el ofrecimiento de moratorias públicas y sectoriales de consumo para su consideración como tal y no como refinanciaciones.

- Monitoring y seguimiento de las moratorias, curvas de recuperación.

- Nuevo entorno de post-moratorias y acciones de gestión.

- Calibración de parámetros con esta ventana de observación.

- Inclusión del nuevo cuadro macroeconómico en la estimación de ECLs.

Jornada de formación con PwC: “El Impacto de los Riesgos ESG en los EFCs”.

El pasado 13 de mayo, ASNEF en colaboración con Landwell-PricewaterhouseCoopers (PwC) celebró la jornada formativa relativa al Impacto de los riesgos ESG en los EFCs. La formación versó sobre la consulta de la EBA sobre divulgación de riesgos ESG bajo Pilar III y el Consejo de la EBA a la Comisión sobre los KPI’s y metodología de divulgación de entidades de crédito y empresas de inversión bajo NFRG.

El borrador de los estándares técnicos proporciona un marco para las divulgaciones de ESG para garantizar que las partes interesadas estén informadas sobre las exposiciones y estrategias de ESG y puedan tomar decisiones informadas y ejercer la disciplina de mercado.

Reunión temática sobre Regulación Financiera con PwC: Liquidez y Guía de la EBA sobre Originación y Seguimiento de préstamos”.

El pasado 21 de abril, la Asociación convocó a los asociados a una primera reunión de trabajo sobre temas que, por su importancia, fueron tratados con nuestro asesor externo PwC en materia regulatoria. En primer lugar, se trató la expectativa del Banco de España sobre la determinación de un colchón de liquidez para cada entidad. En segundo lugar, se trató la expectativa del supervisor sobre procesos de originación y monitorización del riesgo de crédito.

Jornada Sectorial de Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo 2021.

El pasado 21 de mayo, la Asociación participó en la jornada sectorial de prevención del blanqueo de capitales y de la financiación del terrorismo organizada en colaboración con la AEB, UNACC, y CECA. y en la cual se contó con la participación de representantes del SEPBLAC y de la Dirección General del Tesoro y Política Financiera. La convocatoria se remitió a los asociados mediante circular 5593. de 11 de mayo.

Comisiones de trabajo de ASNEF.

Desde la anterior edición de nuestra newsletter., se han convocado y reunido las siguientes comisiones de trabajo:

- Comisiones de Tratamiento y Protección de Datos: 25 de febrero, 4 y 22 de marzo, 7 y 15 de abril y 19 de mayo.

- Comisión de Contabilidad conjunta de ASNEF y AEF: 22 de abril.

- Comisión de Prevención del Fraude y Blanqueo de Capitales: 29 de abril.

- Comisión de Crédito al Consumo: 9 de abril.

Junta de Gobierno

El 12 de abril tuvo lugar la Junta de Gobierno de ASNEF.

Próximas convocatorias

- 15 de junio, Junta de Gobierno.

- 21 de junio, Jornada de Formación sobre el Código de Buenas Prácticas previsto en el RDL 5/2021.

- 16 y 17 de septiembre Junta de Gobierno y Asamblea General de ASNEF.

Protocolo de Transparencia de ASNEF

Mediante circular. 5586 de, 23 de abril, remitimos a los asociados el Documento de Adhesión al Protocolo de Transparencia, cuya elaboración fue encargada por la Junta de Gobierno de la Asociación al Exmagistrado del Tribunal Supremo y Catedrático de Derecho Civil, D. Francisco Javier Orduña con la finalidad de fomentar la educación financiera desde el valor de la transparencia en el crédito revolving. Dicho Protocolo ha contado también con la aportación de un Grupo de Trabajo especializado de las Comisiones Jurídica y de Consumo.

Esta iniciativa pone a disposición del consumidor una guía informativa que desarrolla en su totalidad el funcionamiento del crédito revolving y donde, mediante la utilización de un lenguaje sencillo y claro, dota al cliente de las herramientas necesarias para que pueda tomar decisiones de manera libre, consciente e informada. Las entidades interesadas en formar parte de este cambio de paradigma en la contratación de los créditos personales podrán hacerlo mediante la cumplimentación del documento de adhesión.

Para garantizar la identidad y contenido del documento al que se adhieren las entidades, este protocolo de transparencia ha sido protocolizado mediante acta notarial otorgada por ASNEF ante el Notario de Madrid, D. Francisco Javier Gardeazabal del Rio, con fecha de 23 de abril de 2021 y número 1249 de su protocolo.

La Asociación pone a disposición de toda aquella persona interesada una sección en nuestra página web específica para el Protocolo.

La Junta de Gobierno del pasado 13 de abril decidió discontinuar el Índice ASNEF. El índice se creó para dotar de mayor transparencia a los productos y servicios de financiación ofrecidos a los consumidores y, como recordará, el mismo se calculaba con los tipos de interés medios anuales aplicados al Crédito al Consumo. Dicha información se publicaba en varios diarios económicos además de en nuestra página web, según hemos ido informando oportunamente. Habiendo transcurrido varios años desde su creación, la decisión de discontinuar en su elaboración viene propiciada por la evaluación de la complejidad y esfuerzo que para ASNEF y sus asociados suponía su preparación, junto con la situación actual de mercado, incluyendo la disponibilidad a día de hoy de otras fuentes públicas de información como el Banco de España. No obstante, el Índice seguirá apareciendo en la página Web de la Asociación en la parte de acceso pública para su consulta y dejará de ser publicado en medios a partir del 1 de julio.

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista a David Aparicio, Vicepresidente de ASNEF y Director General de Honda Bank España

En primer lugar queremos agradecer su disponibilidad a D. David Aparicio, miembro de la Junta de Gobierno de Asnef desde 2015 y Director General de Honda Bank, por participar en esta Newsletter número 46 en la que publicamos la primera entrevista de esta sección.

David Aparicio nació en Zaragoza, cursó administración y dirección de empresas, realizó un Máster en comercio exterior y un MBA. Lleva ligado más de 20 años a la financiación del automóvil. Inició su carrera profesional en Ford Credit, donde estuvo un total de 10 años pasando por diferentes departamentos (marketing, ventas y recobro) hasta que en el año 2009 se incorporó a Honda Bank como Director General.

David, como experto en el sector de consumo y en concreto, sobre el sector automoción, nos responde en unas breves líneas a las siguientes cuestiones:

¿Cuál ha sido el impacto del Covid-19 en el Crédito al consumo, y en concreto del sector automoción?

En 2020, el sector de la automoción al igual que otros muchos sectores se ha visto muy afectado por la pandemia. En automóviles, el año se cerró con un total de 850 mil unidades lo que supone una caída de un 32% respecto al año anterior, mientras que en motocicletas se cerró con una caída del 12%. Estas caídas de matriculaciones se han visto reflejadas prácticamente en la misma proporción en el nuevo negocio de financiación.

En cuanto a nuestra cartera de clientes, hemos intentado adaptarnos a las circunstancias, dado que en algunos sectores el parón de la actividad económica ha sido total y hemos ofrecido diferentes moratorias en línea con el RD 11/2020, en un intento de minimizar el impacto en su tesorería.

¿Cuáles serían las Perspectivas del Crédito asociado al Sector automoción para este ejercicio 2021?

Inicialmente, para el 2021 se esperaba un crecimiento del 14% en el ramo del automóvil lo cual supondría quedarnos aún lejos de las cifras de 2019 y del 12% en motocicletas, pero dadas la actuales circunstancias será importante atender a la evolución de la pandemia, el proceso de vacunación, así como a la efectividad e inmediatez con la que los fondos europeos consiguen reactivar la actividad empresarial.

No podemos olvidar que en el sector del automóvil se está produciendo una revolución, los fabricantes están realizando importantes inversiones en nuevas tecnologías (híbridos, híbridos enchufables, eléctricos, hidrógeno…) que contribuyan a crear un entorno de cero emisiones. El cliente es consciente de este gran cambio, observa cómo todo está evolucionando muy rápido y se siente más cómodo contratando sistemas de financiación que le permitan acceder al vehículo que desean, con cuotas más reducidas, que les aporten seguridad al contar con un valor garantizado, así como una mayor flexibilidad en comparación con el préstamo tradicional, de manera que en caso de cambiar sus necesidades puedan modificar su opción más fácilmente.

¿Cuál es tu opinión sobre el avance de la Transformación digital del sector y los principales retos a los que se enfrenta la Financiación al consumo?

Con la evolución de las nuevas tecnologías, las visitas presenciales en los concesionarios han caído. El cliente realiza el primer filtro en internet donde puede configurar totalmente el vehículo que necesita, consultar su ficha técnica e incluso conseguir una oferta. Por ello, teniendo en cuenta que, aproximadamente, un 75% de los coches se financian, resulta indispensable en nuestro sector aumentar la presencia en los medios digitales, de manera que el cliente pueda cerrar digitalmente el proceso de contratación de forma rápida, clara y sencilla.

Paralelamente, el hecho de pasar de un sistema presencial a un proceso digital nos implica a las entidades financieras mayores riesgos de fraude por lo que es indispensable adaptar nuestros procesos de seguridad y control, alcanzando un grado de diligencia que garantice la veracidad de la documentación que nos aporta el cliente y la viabilidad de la operación.

¿Puedes darnos un breve enfoque sobre la importancia de la Transición ecológica y en concreto para los que no son especialistas del sector, en qué consiste la movilidad sostenible?

La movilidad sostenible englobaría aquellas acciones o planes cuyo objetivo final es llegar a conseguir un uso racional de los diferentes medios de transporte por parte tanto de los particulares como de los profesionales, al objeto de poder llegar a un escenario de cero emisiones.

En este sentido, destacaría la reciente aprobación por parte del Gobierno del Plan Moves III, que contribuye con diferentes ayudas económicas a la compra de vehículos eléctricos e híbridos enchufables.

Nos encontramos ante un escenario en el que los consumidores desean vehículos eléctricos, pero al mismo tiempo, demandan una mayor autonomía, disponer de un sistema rápido de recarga y una red de electro gasolineras más amplia y, en tanto en cuanto no seamos capaces de ofrecérselo y cumplir sus expectativas la demanda no se disparará. Por el momento el modelo híbrido e hibrido enchufable son los que más demandados y cada año ganan cuota de mercado frente a los motores de combustión.

¿Qué medidas o acciones puede ofrecer nuestro sector financiero para recuperar las ventas de automóviles?

En muchos casos, la compra de un automóvil supone una inversión muy importante para los clientes y éstos necesitan financiación, por lo que las entidades financieras debemos ofrecerles mecanismos que les permitan entender lo que están firmando y poder comparar las distintas opciones que se les ofrecen. En esa línea, le entregamos al comprador con carácter previo a la firma del contrato la información normalizada y le facilitamos un canal de consulta que le permita solucionar con inmediatez todas sus dudas.

En otro orden de cosas, debemos seguir desarrollando productos y servicios que engloben las posibles necesidades de los clientes en relación con el disfrute del vehículo, de forma que puedan tener todas las prestaciones incluidas en una sola cuota y con un único contacto telefónico o digital.

ALGO MÁS PERSONAL…

¿Crees que el Home Office se consolidará en nuestro sector?

Seguro que sí. El coronavirus lo ha acelerado. Estoy convencido que lograr un equilibrio entre trabajo presencial y remoto mejorará la eficiencia laboral y la conciliación familiar.

¿Qué haces para desconectar y escapar del estrés?

En cuanto llego a casa mi familia me hace cambiar el chip rápidamente. Reconozco que hacer algo de deporte o estar en un ambiente relajado con amigos ayuda.

COMUNICACIONES DE ASNEF Y NORMATIVA

Europea

Aclaraciones de la EBA sobre la aplicación de las medidas contra la crisis por COVID-19

Mediante circular 5553, de 18 de febrero, informamos a los asociados del informe publicado por la Autoridad Bancaria Europea con aclaraciones sobre la aplicación de las medidas contra la crisis por COVID-19. El documento incluye una lista con preguntas frecuentes sobre la aplicación tanto de las Directrices sobre moratorias y las Directrices sobre la presentación y divulgación de información de exposiciones sujetas a las medidas aplicadas en respuesta a la crisis de la COVID19.

Así, la EBA proporcionaba aclaraciones sobre el funcionamiento del límite máximo de 9 meses, que limita el período de tiempo durante el cual los pagos de un determinado préstamo pueden suspenderse, posponerse o reducirse como resultado de la aplicación de la moratoria. Estas aclaraciones explican también cómo aplicar las Directrices a la hora de clasificar la reestructuración de la deuda. Desde ASNEF, seguiremos de cerca todas aquellas novedades regulatorias europeas que afectan al sector.

Borrador de Directrices de la EBA sobre la metodología de evaluación común para la concesión de autorización como entidad de crédito

En marzo, la Autoridad Bancaria Europea publicó una consulta pública sobre su borrador de directrices sobre la metodología de evaluación común (CAM, por sus siglas en inglés) para la concesión de autorización como entidad de crédito, las cuales serán de aplicación desde el 1 de marzo de 2022.

Estas directrices se aplicarán a todos los casos en los que, de conformidad con la Directiva 2013/36/UE, las autoridades supervisoras deben evaluar la concesión de una autorización como entidad de crédito, tal y como se definen en las letras a) y b) del artículo 4, apartado 1, punto 1, del Reglamento (UE) Nº 575/2013 ("CRR"). El borrador abarca los requisitos de autorización establecidos en la Directiva sobre requisitos de capital (CRD). Además, complementa las Normas Técnicas de Regulación (RTS) sobre la autorización de las entidades de crédito.

En relación con la evaluación de solicitudes para otorgar una autorización, el borrador incluye, entre otros asuntos, una guía sobre los riesgos de blanqueo de capitales y financiación del terrorismo, y destaca la importancia de la cooperación entre supervisores en este ámbito.

El proceso de consulta está abierto hasta el 10 de junio de 2021, por lo que mediante circular 5564 se solicitaron observaciones a las entidades asociadas al objeto de remitirlas a la EBA con anterioridad a la mencionada fecha.

Audiencia Pública del Parlamento Europeo sobre la Protección del consumidor en el contexto de digitalización de los servicios financieros durante la pandemia por Covid-19

Mediante Circular 5567, informamos a los asociados acerca la reunión los días 17 y 18 de marzo de la Comisión de Mercado Interior y Protección del Consumidor (IMCO) del Parlamento Europeo, en cuyo orden del día se encontraba la Protección del consumidor en el contexto de digitalización de los servicios financieros durante la pandemia por Covid-19, y en la cual participó el Comisario Reynders. En relación con la revisión de la Directiva de Crédito al Consumo, la Comisión Europea destacó entre otras cuestiones, la necesidad de que se contemplen los nuevos canales de distribución, facilitar la información requerida a través de estos nuevos canales asegurando evaluaciones en profundidad de la solvencia, el papel de los nuevos actores en el mercado de la financiación, y la necesidad de apoyar a los consumidores sobreendeudados afectados por la pandemia. Además, la Comisión Europea subrayó los riesgos de las nuevas plataformas de préstamos y los préstamos a corto plazo, con altos intereses que han proliferado debido a la rapidez con la que hoy se pueden celebrar contratos de préstamo.

Durante la Audiencia Pública del IMCO, las organizaciones de consumidores insistieron, en relación con las Directivas de Crédito al Consumo y de Comercialización a Distancia de los Servicios Financieros, en deficiencias como los requisitos para la evaluación de la solvencia crediticia, ventas indebidas y ventas cruzadas de productos, y deficiencias en cuanto a la eficiencia de los prestamistas para proporcionar la información correcta y oportuna. Por parte de la industria, se hizo hincapié en las soluciones digitales, y las identidades digitales en toda la UE, así como en la necesidad de garantizar la igualdad de condiciones con los operadores tradicionales del mercado. Se prevén propuestas legislativas de la Comisión al final del segundo trimestre de 2021.

Informe bienal de la EBA sobre Tendencias del Consumidor 2020/2021

El pasado 10 de marzo, la Autoridad Bancaria Europea (EBA) publicó su Informe bienal sobre “Tendencias del Consumidor 2020/2021”, que abarca principalmente tres temas: préstamo responsable, evaluaciones de solvencia y digitalización. En relación con el crédito al consumo el informe indica un incremento de un 14% entre 2015 y 2019. Por su parte, el peso de la inversión en crédito al consumo, sobre el total crédito privado concedido, se ha mantenido estable a lo largo de los últimos 5 años, entre el 15,60% en 2015 y el 16,28% en 2019. Por otro lado, varias Autoridades de supervisión nacionales confirmaron la tendencia creciente de los préstamos personales en línea, cubriendo todo el procedimiento del préstamo. Además, una de las Autoridades de supervisión nacionales confirma un número significativamente creciente de proveedores no bancarios en línea de microcréditos, que ofrecen la posibilidad de celebrar un contrato de crédito al consumo completamente en línea.

También, el informe menciona la tendencia de proveedores no bancarios que ofrecen microcréditos a los clientes de forma gratuita,especulando sobre su incapacidad para devolver el dinero a tiempo y, por lo tanto, debiendo pagar altos intereses. En cuanto a los principales problemas detectados con el crédito al consumo, se menciona la baja calidad de las evaluaciones de solvencia. Se afirma que las decisiones crediticias se toman sobre la base de muy poca información. Por último y en relación con los métodos de pago, el informe indica que las tarjetas de pago continúan siendo el método de pago más utilizado en la UE a pesar del uso cada vez mayor de otros servicios de pago digitales. El número de transacciones con tarjeta aumentó en 2019 un 10% más que el año anterior (aproximadamente 87 mil millones). La mayoría de los informantes de este estudio afirma que el uso del pago sin contacto durante la pandemia Covid-19 se incrementó y que sigue existiendo una gran preocupación por los fraudes en Internet.

Iniciativas de la EBA relativa a la divulgación de riesgos ESG (factores medioambientales, sociales y de gobierno corporativo)

Mediante Circular 5570, de 26 de marzo, remitimos a los asociados los documentos publicados por la Autoridad Bancaria Europea sobre la divulgación de riesgos ESG bajo Pilar III, y sobre los KPI’s y la metodología de divulgación de entidades de crédito y empresas de inversión de acuerdo a la Taxonomía UE. Sobre ello, ASNEF celebró la jornada de formación del 13 de mayo en colaboración con PwC, y sobre lo cual ya hemos hecho mención anteriormente en esta newsletter.

Auto del TJUE de 25 de marzo de 2021 sobre la cuestión prejudicial planteada por la Audiencia Provincial de Las Palmas de Gran Canaria

Mediante Circular 5570, de 31 de marzo, informamos a los asociados acerca del auto del TJUE de 25 de marzo, resolviendo la cuestión prejudicial que planteó la Audiencia Provincial de Las Palmas el 14 de septiembre de 2020 sobre la compatibilidad con las disposiciones comunitarias y en concreto con la libre prestación de servicios, de la aplicación de una normativa nacional de usura que supone la aplicación de unos tipos máximos y la consecuente nulidad de aquellos préstamos que se consideren elevados en relación con los tipos medios aplicables.

"La Directiva 87/102/CEE del Consejo, de 22 de diciembre de 1986, relativa a la aproximación de las disposiciones legales, reglamentarias y administrativas de los Estados miembros en materia de crédito al consumo, [...] deben interpretarse en el sentido de que no se oponen a una normativa nacional, tal y como la interpreta la jurisprudencia nacional, que establece una limitación de la tasa anual equivalente que puede imponerse al consumidor en un contrato de crédito al consumo con el fin de luchar contra la usura, siempre que esta normativa no contravenga las normas armonizadas por estas Directivas en lo que en particular se refiere a las obligaciones de información."

Esta resolución no impide que se puedan plantear otras cuestiones prejudiciales relativas a la aplicación de la ley de usura en la forma que el Tribunal Supremo ha realizado en sentencias de 25 noviembre 2015 y 4 marzo de 2020.

Publicación del Risk Dashboard Q4 de 2020 de la EBA

El pasado 5 de abril, enviamos la circular 5574 acerca de la publicación por parte de la EBA de su Panel de Riesgos relativo al último trimestre de 2020. Las principales conclusiones que muestran los datos son las siguientes:

- Las ratios de capital continuaron mejorando en el cuarto trimestre, impulsados por un aumento de capital, que compensa un ligero aumento en los activos ponderados por riesgo.

- La tasa de morosidad disminuyó 20 pb hasta el 2,6%.

- Los préstamos en virtud de la moratoria elegible de la EBA casi se redujeron a la mitad en el cuarto trimestre. Se redujeron de alrededor de 590 mil millones de euros en el tercer trimestre a alrededor de 320 mil millones de euros en el cuarto trimestre.

- La rentabilidad se mantuvo moderada. El RoE se redujo del 2,5% en el tercer trimestre al 2% en el cuarto trimestre.

- Se espera que la presión sobre la rentabilidad se mantenga alta. El deterioro de la calidad de los activos y la incertidumbre sobre la recuperación podrían mantener elevado el coste del riesgo.

- La posición de liquidez de los bancos mejoró, alcanzando el índice de cobertura de liquidez (LCR) el 173,1% en el cuarto trimestre (171,2% en el tercer trimestre).

- Los intentos de phishing y otros tipos de ciberataques han aumentado.

- Además de la calidad y la rentabilidad de los activos, los riesgos operativos siguen siendo una preocupación clave en el futuro.

Seguiremos informando acerca de las novedades publicadas por la Autoridad Bancaria Europea.

Seguimiento de la Comisión Europea sobre las recomendaciones de mejores prácticas para la aplicación de moratorias por la pandemia de COVID-19

En el contexto actual en el que se está procediendo a la eliminación progresiva de las moratorias en toda la UE, en abril EUROFINAS solicitó a ASNEF comentarios y observaciones sobre las recomendaciones de mejores prácticas para la aplicación de moratorias por la pandemia de COVID-19. El objeto de coordinar acciones en el seno de EBIC (European Banking Industry Committee, del que forma parte EUROFINAS) y aportar información a la Comisión Europea en las mesas redondas que se están organizando. Por parte de la Comisión Europea, existe la voluntad de realizar consultas a las partes interesadas para elaborar un nuevo documento de mejores prácticas con pautas más específicas y concretas que las descritas en el documento elaborado el pasado verano. Les mantendremos informados acerca de esta nueva iniciativa europea.

Publicación de los resultados de la Consulta Pública del Banco Central Europeo sobre el Euro Digital

En anteriores ediciones, desde la Asociación informamos sobre la consulta pública del Banco Central Europeo sobre la posible introducción del Euro Digital. Efectivamente, la introducción del euro digital es un asunto de actualidad sobre el que también el Banco de España ha hecho hincapié, recalcando su importancia en el reciente Comité Nacional de Pagos al que asistió ASNEF. Países como EE. UU. y China también están valorando la digitalización de sus monedas, y el motivo principal de la consulta pública es la valoración tanto de posibles beneficios y retos como de su posible diseño (por ejemplo, más descentralizado o menos, con más privacidad o menos, mediante qué tipo de tecnología, etc.). Sin duda, es un tema importante de cara a la digitalización de la economía, de los medios de pago, y de la financiación.

El BCE publicó el 14 de abril los resultados de la consulta pública, la cual se basaba en 18 preguntas destinadas a conocer la opinión tanto de ciudadanos como de profesionales. Ha habido un total de 8.221 respuestas y, a pesar del número de respuestas, el propio BCE admite que existe un sesgo en las respuestas. En primer lugar, existe un sesgo por la diferencia del tamaño de la población, ya que la mayoría de las contribuciones proceden de tres países: el 47% de Alemania, el 15% de Italia y el 11% de Francia. Portugal, España, Austria, Bélgica y los Países Bajos proporcionaron entre el 1% y el 5%. En segundo lugar, existe otro importante sesgo en el informe en cuanto al porcentaje de profesionales que han respondido de determinados sectores. Un tercio de las personas profesionales que han respondido se identifican como empresas tecnológicas, triplicando la participación del sector bancario. La decisión sobre si el BCE sigue adelante con esta la tomará el Consejo de Gobierno del BCE a mediados de 2021. Si desea consultar el informe completo, únicamente disponible en inglés, puede acceder al siguiente enlace: ENLACE AL INFORME COMPLETO Seguiremos informando sobre el desarrollo de esta iniciativa del Banco Central Europeo.

Propuesta de Reglamento Europeo sobre Inteligencia Artificial

Mediante circular 5587, de 27 de abril, informamos a los asociados acerca de la propuesta de la Comisión Europea de Reglamento sobre la Inteligencia Artificial (Artificial Intelligence Act). Entre otros asuntos, esta propuesta legislativa hace mención específica a la utilización de la IA por entidades de crédito y menciona que, en lo que a ellas respecta, las autoridades responsables de la supervisión de la legislación de servicios financieros de la UE deben ser designadas como autoridades competentes para supervisar los nuevos requisitos de este reglamento. En particular, los sistemas de inteligencia artificial utilizados para evaluar la solvencia y el “credit score” de las personas físicas deben ser clasificados como sistemas de IA de alto riesgo”. Así, las entidades de crédito se encuentran entre los sujetos que deberán establecer procedimientos de gestión de alto riesgo, y ello conlleva ciertos requisitos que las entidades que utilicen IA tendrán que aplicar en sus procedimientos de evaluación de la solvencia en lo que respecta a la calidad de los de datos, la documentación técnica, el mantenimiento de registros, la transparencia y el suministro de información a los usuarios, la supervisión humana, la precisión y ciberseguridad. Los requisitos para los procedimientos de IA de alto riesgo se encuentran en el capítulo 2 de la propuesta de reglamento, y las obligaciones del proveedor en el capítulo 3. Les mantendremos informados acerca de esta propuesta legislativa europea.

Mediante circular 5591 de 29 de abril, informamos a los asociados sobre la publicación por parte de la Autoridad Bancaria Europea (EBA) de un documento de consulta sobre un borrador de Normas Técnicas Regulatorias que especifica los tipos de factores que se deben considerar para la evaluación de la idoneidad de las ponderaciones de riesgo y las condiciones que se deben tener en cuenta para la evaluación de la idoneidad de la pérdida mínima de valores predeterminados (Loss Given Default) dados, para exposiciones garantizadas por bienes inmuebles.

La autoridad competente, designada por el Estado miembro, puede establecer ponderaciones de riesgo más altas o imponer criterios más estrictos sobre las ponderaciones de riesgo, o aumentar los valores mínimos de LGD cuando se cumplan los requisitos expuestos por la norma. Para más información, pueden consultar nuestra mencionada circular. La consulta pública admite comentarios hasta el próximo 29 de julio.

Nacional

Anteproyecto de Ley de Medidas de Eficacia Procesal de Servicio Público

Mediante circular 5550, de 18 de febrero, remitimos a los asociados las observaciones presentadas por la Asociación dentro del trámite de audiencia sobre el Anteproyecto de Ley de Medidas de Eficacia Procesal de Servicio Público aprobado el pasado 15 de diciembre de 2020. La Asociación previamente había presentado estas observaciones el 16 de febrero en la reunión mantenida con la Secretaría General Técnica del Ministerio Justicia, sin prejuicio que más adelante, y en futuros trámites ante el Consejo de Estado y el Congreso de los Diputados se amplíen. Les mantendremos informados sobre la evolución de este anteproyecto de Ley.

Proyecto de Ley de medidas urgentes para hacer frente a las situaciones de vulnerabilidad social y económica en el ámbito de la vivienda y en materia de transportes

Mediante circular 5554, de 24 de febrero, informamos a los asociados acerca de la tramitación como Proyecto de Ley el Real Decreto-ley 37/2020, de 22 de diciembre, de medidas urgentes para hacer frente a las situaciones de vulnerabilidad social y económica en el ámbito de la vivienda y en materia de transportes, sobre el cual ya le informamos también en mediante circular 5505 de 23 de diciembre. Como ya informamos anteriormente, el Real Decreto-ley prevé en el Capítulo III medidas para la defensa de los derechos de los consumidores y usuarios y por las que se modifican los artículos 21 y 49 del texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios. En concreto, el artículo 3 hace referencia a la necesidad de disponer de un teléfono de atención al consumidor gratuito aquellos servicios de carácter básico, entre ellos, el sector financiero y de seguros. Les mantendremos informados acerca de esta iniciativa legislativa.

Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la covid-19

Mediante circular 5563, de 15 de marzo, trasladamos a los asociados la publicación en el BOE del Real Decreto-ley de referencia, el cual contiene, entre otras, una serie de medidas de interés para el sector. En primer lugar, el RDL contiene ayudas directas a las empresas y autónomos para satisfacer la deuda y realizar pagos a proveedores y otros acreedores, financieros y no financieros, así como para aplicar a los costes fijos incurridos, siempre y cuando concurran los requisitos de elegibilidad y estas deudas se hayan devengado a partir de 1 de marzo de 2020 y procedan de contratos anteriores a la entrada en vigor de este Real Decreto-ley. En segundo lugar, esta norma habilita al Gobierno para adoptar medidas adicionales de flexibilización de los préstamos dotados con aval público y, entre ellas, cabe destacar que el plazo de vencimiento de los avales podrá extenderse por un periodo adicional, y que se mantendrá el aval público de aquellas operaciones de financiación que cuentan con aval otorgado, que se conviertan en préstamos participativos, regulados en el artículo 20 del Real Decreto-ley 7/1996.

Además, el Ministerio de Asuntos Económicos podrá realizar transferencias a las empresas y autónomos que cumplan con los requisitos establecidos por el Código de Buenas Prácticas con la finalidad exclusiva de reducir el principal pendiente de las operaciones financieras antes referidas, incluido, en su caso, el capital vencido, impagado o con el aval ejecutado. Estas transferencias se producirán en el marco de los acuerdos de renegociación de deudas que alcancen los deudores y las entidades financieras acreedoras. En la mencionada circular pueden nuestros asociados consultar más aspectos relevantes de este Real Decreto-ley.

Real Decreto 287/2021, de 20 de abril, sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros

Mediante comunicación del pasado 27 de abril, se remitió a los asociados el Real Decreto-ley 287/2021, de 20 de abril, sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros.

Esta disposición normativa deroga el Real Decreto 764/2010, de 11 de junio, y establece las exigencias formativas en atención a la labor de distribución que vaya a realizarse, ya se instrumente esta a través de una actividad de información o de una actividad de asesoramiento. Además, se regulan, entre otros, los requisitos para participar en los cursos de formación, su duración y el reconocimiento de conocimientos previos. La mencionada disposición puede consultarla a través del siguiente enlace: Real Decreto.

La prescripción de la acción de restitución

Mediante comunicación de 11 de marzo, desde la Secretaría General se remitió, en el contexto de las iniciativas que se están impulsando en materia de transparencia y educación financiera, el artículo "Nulidad de pleno derecho y prescripción" elaborado por D. Pedro del Olmo García que hace eco de la prescriptibilidad de la acción de restitución por nulidad de pleno derecho previamente estudiada por el catedrático de Derecho Civil de la Universidad de Oviedo D. Ramón Durán en su informe "Acción de nulidad imprescriptible y su resarcimiento prescriptible". En el siguiente enlace de Almacén del Derecho puede encontrar dicho artículo: https://almacendederecho.org/nulidad-de-pleno-derecho-y-prescripcion.

Real Decreto-ley 7/2021 de transposición de Directivas en materias de competencia, prevención del Blanqueo de Capitales, entidades de crédito.

Mediante circular 5592, de 5 de mayo, informamos a las entidades asociadas acerca de la publicación en el BOE del Real Decreto-Ley 7/20201, de 27 de abril, de transposición de directivas de la Unión Europea en las materias de competencia, prevención del blanqueo de capitales, entidades de crédito, telecomunicaciones, medidas tributarias, prevención y reparación de daños medioambientales, desplazamiento de trabajadores en la prestación de servicios transnacionales y defensa de los consumidores. En dicha circular se expusieron cada una de las materias sujetas a transposición por parte del mencionado Real Decreto-Ley, así como las distintas disposiciones adicionales, transitorias, derogatoria, finales y Anexo. Además, se hizo hincapié en aquellos aspectos que afectan a las entidades financieras de crédito. Si desea consultar dicha circular con el resumen del Real Decreto-ley, está disponible en la sección privada de nuestra web.

BANCO DE ESPAÑA

Respuesta del Banco de España a las Consultas relativas a la Circular 4/2020 sobre Publicidad de los Productos y Servicios Bancarios

El pasado 22 de abril, mediante Circular 5583, informamos a los asociados sobre las respuestas del Banco de España a las consultas planteadas por algunas asociaciones profesionales del sector financiero, entre ellas ASNEF, a la circular 4/2020, de 26 de junio, del Banco de España sobre publicidad de los productos y servicios bancarios y, a la aplicación técnica nº 1/2020, que desarrolla las especificaciones de registro interno de publicidad previsto en la norma 7 de la circular. En nuestra página web, en la sección privada, pueden acceder a dicho documento para más información.

Nota informativa sobre la aplicación de las moratorias legislativas y sectoriales

A lo largo de estos meses venimos informando a los asociados sobre las notas informativas sobre aplicación de las moratorias tanto legislativas como sectoriales. En relación con la última nota remitida, destaca lo siguiente:

- Las solicitudes de moratoria legislativa de los contratos de crédito sin garantía hipotecaria se situaban cerca de las 440.000, habiéndose dado curso a más de 373.000. El saldo pendiente de amortización de los préstamos suspendidos se acercaba a los 2.800 millones de euros.

- Las solicitudes de moratoria sectoriales superaban las 870.000, habiéndose dado curso a más de 843.000. El saldo pendiente de amortización de los préstamos suspendidos superaba los 33.500 millones de euros.

- La gran mayoría de deudores beneficiarios y avalistas (por encima del 70%) son asalariados.

Dicha información y sus tablas numéricas pueden encontrarse en la página web del Banco de España en el siguiente link: https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/NotasInformativas/Briefing_notes/es/notabe090421.pdf Seguiremos informando sobre el desarrollo de la aplicación de las moratorias.

Aclaración del Banco de España sobre contenido párrafo 17 bis EBA/GL/2020/15

Tal y como le venimos informando en anteriores ediciones, la Asociación, debido a las numerosas consultas recibidas por parte de las entidades y la incertidumbre suscitada sobre el deber de notificación del párrafo 17 bis de la Guía de la EBA/GL/2020/15, realizó la consulta al Director General de Estabilidad Financiera, Regulación y Resolución del Banco de España, para que se aclarara el contenido que esperan recibir para cumplir con el citado precepto. Con suficiente antelación a la fecha en la que se debía enviar dicha información, remitimos a los asociados circular 5552 con la respuesta obtenida del Banco de España, la cual puede encontrar en la sección privada de nuestra página web.

Consulta pública previa al proyecto de circular por la que se modifican la circular 4/2017, y la circular 4/2019

El pasado 10 de marzo, mediante circular 5560 remitimos a los asociados la Consulta pública previa al proyecto de circular por la que se modifican la circular 4/2017, de 27 de noviembre, y la circular 4/2019, de 26 de noviembre.

Las modificaciones pretenden, entre otros objetivos y en particular, evitar el potencial solapamiento entre el contenido del apartado I.A) «Concesión de operaciones» del anejo 9 «Análisis y cobertura del riesgo de crédito» de la Circular 4/2017, de 27 de noviembre, y el contenido de las Directrices de la Autoridad Bancaria Europea sobre concesión y seguimiento de préstamos (EBA/GL/2020/06). Asimismo, se modificará la Circular 4/2019, de 26 de noviembre, para ajustar las correspondientes remisiones a la Circular 4/2017, de 27 de noviembre, actualizada. Por ello, se solicitó a los asociados que nos remitieran observaciones pertinentes con anterioridad al 22 de marzo para poder remitir al Banco de España en la fecha indicada. Con fecha 23 de marzo fueron enviadas al Banco de España las Observaciones que nos hizo llegar una de las entidades asociadas relativa a los Métodos de Valoración automática de Inmuebles y su utilización (MAV). Les seguiremos informando sobre el desarrollo de esta nueva circular.

Publicación Estados Financieros públicos 2020

El pasado 16 de marzo, mediante circular 5565 informamos a los asociados de la publicación de los Estados Financieros Públicos relativos a 2020. Efectivamente, el Banco de España ha iniciado la publicación anual de los estados financieros públicos primarios individuales y consolidados de los establecimientos financieros de crédito, entidad a entidad, de acuerdo con lo establecido en la Circular 4/2019. Esta Circular establece en sus normas 5 y 6 que la difusión de los estados financieros públicos primarios corresponde al Banco de España, con independencia de que, como ocurría hasta ahora, pueda seguir realizándose por las asociaciones profesionales correspondientes, como era el caso de nuestra Asociación, que venía publicando dichos estados en su página web.

Publicación de la Memoria de Supervisión 2020

El pasado 18 de marzo, enviamos circular 5566 a los asociados informando que el Banco de España había publicado la Memoria de Supervisión 2020.

En esta edición se ha hecho hincapié en el papel del sector bancario y de los supervisores para paliar los efectos de la crisis desencadenada por el COVID-19. La actividad de vigilancia y supervisión de las infraestructuras de mercado también ha venido marcada por la situación excepcional derivada de la crisis del COVID-19. La Memoria describe el trabajo llevado a cabo en esta área por el Banco de España, que ha realizado un seguimiento estrecho de la operativa de los sistemas e instrumentos de pago y de las actuaciones realizadas para hacer frente a la situación.

La Memoria dedica un capítulo al ejercicio de la potestad sancionadora del Banco de España. Durante 2020, han estado en tramitación 12 expedientes, de los cuales, cinco están relacionados con la transparencia y protección de la clientela bancaria.

Puede encontrar el documento completo en el siguiente enlace:

https://www.bde.es/f/webbde/Secciones/Publicaciones

/PublicacionesAnuales/MemoriaSupervisionBancaria/

20/MemoriaSupervision2020.pdf

Proyecto de circular sobre modelos de estados reservados en materia de conducta de mercado, transparencia y protección a la clientela y sobre el registro de reclamaciones

El pasado 25 de marzo, mediante circular 5568 informamos acerca del Proyecto de Circular del Banco de España a entidades de crédito y otras entidades supervisadas sobre modelos de estados reservados en materia de conducta de mercado, transparencia y protección de la clientela y sobre el registro de reclamaciones para que se puedan formular las observaciones que considere oportunas. De acuerdo con el proyecto, se contempla solicitar a las entidades diversos estados de conducta, de periodicidad semestral, estructurados en tres bloques diferenciados por (i) tipología de productos y servicios bancarios, incluidos los de pago, comercializados por las entidades; (ii) por comisiones e ingresos por intereses; y (iii) por reclamaciones presentadas en las entidades. En aplicación del principio de proporcionalidad, se ha atenuado el impacto que estos nuevos requisitos de información pudieran tener en las entidades de menor complejidad, estableciendo un régimen simplificado de remisión de información. Asimismo, la circular recoge la necesidad de que las entidades dispongan de un registro de reclamaciones a disposición del Banco de España con un contenido predefinido, y tendrán las entidades hasta el 31 de diciembre de 2022 para completar el mencionado. registro de reclamaciones antes mencionado.

Con fecha 19 de abril fueron enviadas al Banco de España las Observaciones realizadas por varias entidades asociadas, entre las mismas se solicitaba la aplicación del principio de proporcionalidad, modificación de la entrada en vigor, no aplicación de la retroactividad en el registro de reclamaciones contemplado en el ANejo 2 y la nueva información requerida. Les seguiremos informando sobre el desarrollo de esta nueva circular.

Proyecto de Circular sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos, en lo que respecta a la definición del tipo de interés de referencia basado en el euro short-term rate (€str)

Mediante circular 5571, de 30 de marzo, informamos a los asociados del proyecto de Circular, por la que se modifica la Circular 5/2012, de 27 de junio, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos, para que canalicemos en la Asociación todas las observaciones que, en su caso, considere oportunas. Como sabe, el objeto de dicha modificación tiene por objeto adaptar la definición del índice basado en el Euro short-term rate (€STR), a los efectos de su consideración como tipo oficial, recogida en la Circular 5/2012, tras el reciente anuncio del Banco Central Europeo (nota de prensa publicada el 18 de marzo de 2021), por el que se establece la elaboración y publicación diaria de los tipos medios compuestos basados en el €STR. Sobre este Proyecto de Circular no se han realizado Observaciones desde la Asociación. Les seguiremos informando sobre el desarrollo de esta nueva circular.

Circular 699/2020 revolving: publicación de normas sobre ejemplos y escenarios

El pasado 5 de mayo, mediante circular 5594, remitimos a los asociados nueva información relativa a la Circular 699/2020 sobre crédito revolving y, en concreto, sobre ejemplos representativos y de escenarios. Como sabe, la Circular de referencia introduce para el crédito revolving la obligación de facilitar al cliente (art. tercero apartado Seis): “un ejemplo representativo de crédito con dos o más alternativas de financiación determinadas en función de la cuota mínima que pueda establecerse para el reembolso del crédito con arreglo al contrato.” (art. 33 ter 1. letra d, en su nueva redacción). Además, cuando la cuantía de la cuota de amortización sea inferior al porcentaje establecido en el artículo 18.2.e), la entidad añadirá la siguiente información: a) Ejemplos de escenarios sobre el posible ahorro que representaría aumentar el importe de la cuota por encima de la establecida en ese momento. En particular, se comunicará al cliente la fecha en la que terminaría de pagar el crédito dispuesto y la cuantía total que acabaría pagando en el caso de aumentar un 20, un 50 y un 100 por cien la cuota actual (art. 33 quinquies 3. letra a, en su nueva redacción).

Estas obligaciones entrarían en vigor, según se establece en la Disposición Final segunda letra b, a los seis meses desde la publicación de las normas previstas en la nueva redacción de la disposición final tercera de la Orden EHA/2899/2011, de 28 de octubre, dada por el apartado ocho del artículo tercero. Por su parte, la citada disposición final tercera, en su nueva redacción, faculta al Banco de España para que, en el plazo de 9 meses, desde la publicación de la Orden 699/2020, dicte las normas de desarrollo de los criterios y elementos que deberán tenerse en cuenta para la formulación del ejemplo representativo y de los criterios y elementos que deberán tenerse en cuenta para la formulación de los ejemplos de escenarios señalados en el artículo 33 quinquies. Dado que, según ha verificado la Secretaría General con el departamento de Conducta de Entidades, las citadas normas están en proceso de elaboración, hay que entender conforme a lo anteriormente indicado, que las obligaciones informativas a las que hemos hecho referencia no están aún en vigor, hasta tanto no se publiquen las normas y transcurran los seis meses previstos desde ésta.

DEPARTAMENTO DE PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES

Verificación de los Códigos Electrónicos de Autenticidad (CEA) de las cartas de revalorización de pensiones de 2021

Mediante circular 5551, de 18 de febrero, informamos a los asociados acerca de la incidencia de una entidad asociada, que no podía verificar los códigos CEA de las cartas de revalorización de pensiones de 2021 emitidas por el Instituto Social de la Marina (ISM). Además, la entidad comunicó que en las cartas de este tipo emitidas en 2021 por los distintos organismos también se incluye la letra, cuando antes sólo constaban los números del DNI. Dicha circunstancia fue comunicada a la Seguridad Social, que nos comunicó que este año se han producido modificaciones en el diseño del modelo de la notificación de revalorización con la pretensión de presentar una información más clara y accesible al ciudadano y que, también, se ha añadido la letra al número de DNI, pero que la incidencia de verificación de los CEAs que afectaba a las notificaciones del ISM ha sido solucionada.

Aclaración de los documentos emitidos por Clases Pasivas en 2021

Mediante circular 5579 de 19 de abril, se comunicó a los asociados la consulta realizada a la Subdirectora General de Gestión de Clases Pasivas, en relación con los documentos emitidos por Clases Pasivas en 2021. Las cuestiones planteadas estaban relacionadas con el número de pensión y el logo del Ministerio. El año pasado el número se incluía en el membrete y encabezado, además, en unos documentos aparece con tipo normal y en otros en cursiva. Respecto al logo, en algunos casos, a la izquierda figuran las banderas de Europa y España y en otros no.

Como respuesta, se nos indicó que el documento enviado por reprografía tiene el número de pensionista tipo normal y en la parte inferior derecha un código QR. Además, en los documentos enviados a petición del pensionista y descargados de la Sede Electrónica por los interesados el número de pensionista está en cursiva y no tienen código QR. Por último, se solicitó a los asociados el envío de algún documento completo con el logo del Ministerio en el que figuren las banderas de Europa y España, al objeto de que nos puedan informar si es generado en algún documento emitido por dicho Organismo.

Directrices revisadas de la Autoridad Bancaria Europea sobre Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo

Mediante circular 5557, de 2 de marzo, se remitieron a los asociados las Directrices revisadas de la EBA sobre Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo, que refuerzan los requisitos sobre las evaluaciones de riesgos individuales y empresariales y las medidas de diligencia debida del cliente, agregando una nueva orientación sobre la identificación de los beneficiarios finales, el uso de soluciones innovadoras para identificar y verificar las identidades de los clientes, y cómo las instituciones financieras deben cumplir con las disposiciones legales sobre diligencia debida reforzada en relación con terceros países de alto riesgo. Además, proporcionan más detalles sobre los factores de riesgo de financiación del terrorismo. La EBA reitera que no existe ningún requisito para que las instituciones financieras dejen de prestar servicios a categorías enteras de clientes asociados con un mayor riesgo, sin embargo, deben equilibrar la necesidad de inclusión financiera con la necesidad de mitigar y gestionar el riesgo. También destaca la necesidad de que las autoridades de supervisión y las instituciones financieras mejoren su comprensión de los delitos fiscales. Las Directrices originales serán derogadas y reemplazadas por estas nuevas Directrices revisadas, que serán aplicables a los 3 meses tras su publicación en todos los idiomas oficiales de la UE: https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Guidelines/2021/963637/Final%20Report%20 on%20Guidelines%20on%20revised%20ML%20TF%20Risk%20Factors.pdf

Consulta pública de la EBA relativa al establecimiento de una base datos central para la lucha contra el blanqueo de capitales y financiación del terrorismo

Mediante circular 5589, de 10 de mayo, les informamos acerca de la consulta pública de la Autoridad Bancaria Europea relativa al establecimiento de una base de datos central con información sobre las debilidades identificadas en la lucha contra el blanqueo de capitales y la financiación del terrorismo, así como las medidas de las autoridades competentes para rectificar las debilidades. Dicha base de datos será una herramienta de alerta temprana para coordinar los esfuerzos de la UE en estas materias. Así, la EBA ha publicado una consulta pública sobre el borrador de Normas Regulatorias Técnicas para la creación de la citada base de datos central, al que puede acceder en: https://www.eba.europa.eu/sites/default/documents/

files/document_library/Publications/Consultations/2021/

Consultation%20on%20draft%20RTS%20on%20a%20central%

20database%20on%20AML-CFT%20in%20the%20EU/

1000642/Consultation%20Paper%20RTSs%20AMLCFT

%20central%20database.pdf

Los comentarios a las preguntas de la consulta pública se pueden enviar a la EBA hasta el 17 de junio de 2021. Les mantendremos informados acerca del desarrollo de esta nueva normativa.

Declaraciones al Fichero de Titularidades Financieras

El pasado 12 de mayo, mediante circular 5595 informamos a los asociados sobre un correo del SEPBLAC recibido por una entidad asociada en el que solicitan la declaración al Fichero de Titularidades Financieras de aquellos productos que exige el artículo 43 de la Ley 10/2010, a pesar de no ser entidades declarantes.

El artículo 43 de la Ley 10/2010, sobre el Fichero de Titularidades Financieras ha sido modificado por el Real Decreto-Ley 7/2021, ampliando tanto los productos como las entidades obligadas a declarar al citado Fichero. De acuerdo con dicho artículo están obligadas a declarar, “las entidades de crédito, de pago y de dinero electrónico, sobre la apertura o cancelación de cuentas corrientes, cuentas de ahorro, depósitos y de cualquier otro tipo de cuentas de pago, así como los contratos de alquiler de cajas de seguridad”.

Por tal motivo, se realizó la correspondiente consulta al SEPBLAC, en relación con aquellas entidades que no comercializan dichos productos, contestando lo siguiente:

“Las entidades que no tengan ningún producto de los incluidos en la Ley, deberán contestar en ese sentido”.

Es decir, sí han de contestar, indicando que no les es de aplicación el artículo 43 de la Ley 10/2010.

Consulta al SEPBLAC de interpretación sobre el artículo 12.1 a) de la Ley 10/2010

Mediante circular 5596, de 13 de mayo, se informó a los asociados acerca de la consulta presentada por la Asociación al SEPBLAC relativa al artículo 12.1 a) de la Ley 10/2010, sobre las relaciones de negocio y operaciones no presenciales, el cual ha sido modificado por el Real Decreto-Ley 7/2021, que transpone la V Directiva de prevención del blanqueo de capitales y de la financiación del terrorismo.

Así, antes de la modificación establecía:

“La identidad del cliente quede acreditada de conformidad con lo dispuesto en la normativa aplicable sobre firma electrónica”.

Con la modificación, la redacción es la siguiente:

“La identidad del cliente quede acreditada mediante la firma electrónica cualificada regulada en el Reglamento (UE) 910/2014 del Parlamento Europeo y del Consejo, de 23 de julio de 2014, relativo a la identificación electrónica y los servicios de confianza para las transacciones electrónicas en el mercado interior y por la que se deroga la Directiva 1999/93/CE. En este caso no será necesaria la obtención de la copia del documento, si bien será preceptiva la conservación de los datos de identificación que justifiquen la validez del procedimiento”.

De la lectura del citado artículo, se puede desprender diferentes interpretaciones:

1) Únicamente queda acreditada la identidad del cliente mediante la firma electrónica cualificada. 2) En caso de firma electrónica diferente a la cualificada, se requiere la obtención de la copia del documento.

Una vez recibamos la respuesta se comunicará oportunamente a los asociados.

PSD2 y la prevención del fraude online

La Directiva 2007/64, de 13 de noviembre, de servicios de pago en el mercado interior, supuso un cambio radical en los instrumentos de pago de los distintos estados de la UE, instaurando un marco jurídico que garantizaba la igualdad de condiciones para todos los sistemas de pago, y que suponía para el consumidor un avance considerable en términos de coste, seguridad y eficiencia. Esta Directiva no es de aplicación a las operaciones de pago efectuadas en efectivo, por cheques, pagarés, etc. La Directiva 2015/2366, de 25 noviembre, sobre servicios de pago en el mercado interior, conocida como PSD2, entró en vigor el 12 de enero de 2016, la transposición se debería llevar a cabo, a más tardar el 13 de enero de 2018, en España se realizó mediante Real Decreto-Ley 19/2018, de 23 de noviembre. Esta Directiva adapta las normas de la Directiva 2007/64, teniendo en cuenta servicios de pago nuevos, por internet y dispositivos móviles, garantizando, al mismo tiempo, un entorno más seguro para los consumidores.

Alguna de las novedades más destacables de la PSD2 es la introducción de estrictos requisitos de seguridad en materia de pagos electrónicos, mediante la autenticación reforzada o doble autenticación (Strong Customer Authentication -SCA-), cuya aplicación estaba prevista a partir del 14 de septiembre de 2019, pero debido al escaso porcentaje de empresas adaptadas se decidió aplazar hasta el 1 de enero de 2021, y a partir de esta fecha aquellos que no cumplan este requisito no pueden llevar a cabo transacciones online en el Espacio Económico Europeo. La autenticación reforzada pretende demostrar que la persona que dice ser es, mediante la combinación de, al menos, 2 de estos 3 sistemas de autenticación:

1. Algo que CONOCE el usuario (contraseña acceso a banca electrónica, PIN, etc.) 2. Algo que POSEE el usuario (teléfono móvil, token, etc.) 3. Algo que ES o forma parte del usuario (huella dactilar, reconocimiento facial, etc.)

No obstante, la Directiva establece algunas excepciones de autenticación reforzada en las operaciones de pago electrónico de hasta 30 € y pagos contactless 50 €, siempre que no se hayan acumulado pagos sin autenticación reforzada de más de 100 € (electrónicos) o 150 € (contactless), desde la última vez que se solicitó este tipo de autenticación; pago de metro, autobús, peajes o aparcamientos (terminales no atendidos); pagos recurrentes por el mismo importe y el mismo beneficiario; traspasos entre cuentas del mismo titular en la misma entidad financiera; etc. La autenticación reforzada ofrece una serie de ventajas, entre otras, agilización en los pagos, refuerzo de seguridad para el cliente, reduce su responsabilidad, en caso de robo o uso fraudulento de tarjeta, máximo 50 €, frente a los 150 € en la Directiva de 2007, etc. Pero también existen algunos inconvenientes, las personas, sobre todo mayores, que no disponen de Smartphone o de datos móviles que les permita la conexión a Internet cada vez que quieran realizar una operación, o no tengan espacio para descargar una aplicación que deba estar actualizada en su última versión. Para una prevención eficaz del fraude online, es fundamental desarrollar estrategias que impliquen a toda la organización contra el fraude, así como la utilización de sistemas de verificación de identidad certificados y herramientas dotadas de inteligencia artificial que permitan la detección. Además, es imprescindible un conjunto de normas jurídicas internacionales que permitan una cooperación rápida y eficaz en la persecución de este tipo de delitos, y el actual marco normativo dispone de instrumentos útiles para combatir el fraude online, pero deben aprovecharse al máximo todas las potencialidades de estas regulaciones:

1. La citada PSD2. 2. Código Penal de 1995, donde se tipifican, en su artículo 248.2, las estafas informáticas, habiéndose adaptado el tipo penal a los nuevos tiempos en diferentes reformas legales de 1999, 2003 y 2015. 3. Convenio de Budapest, 23 noviembre 2001, sobre ciberdelincuencia, cuyo objeto es aplicar una política penal común encaminada a proteger a la sociedad frente a la ciberdelincuencia, mediante la adopción de la legislación adecuada y el fomento de la cooperación internacional. Es un proyecto del Consejo de Europa, organismo internacional que no está relacionado con la Unión Europea. 4. Directiva 2019/713, 17 abril 2019, sobre la lucha contra el fraude y falsificación de medios de pago distintos del efectivo, cuyo objeto es la aplicación de medidas eficaces, facilitando la prevención y prestación de asistencia y apoyo a las víctimas, tipificando la obtención, posesión o distribución de instrumentos de pago, con propósito fraudulento, mediante prácticas de phishing, clonación o redireccionamiento a web falsas, sin que sea necesaria la utilización fraudulenta de un medio de pago. Su transposición a nuestro ordenamiento jurídico deberá realizarse a más tardar el 31 de mayo de 2021. 5. Directiva 2016/1148, 6 julio 2016, relativa a las medidas destinadas a garantizar un elevado nivel común de seguridad de las redes y sistemas de información en la Unión, conocida como Directiva NIS, tiene por objeto garantizar el correcto desarrollo de las actividades económicas y sociales, así como el mantenimiento del mercado interior, ante el incremento en número y gravedad de los incidentes relacionados con la ciberseguridad, dañando directamente los dispositivos del usuario (ordenadores, smartphones, tablets), o afectando a los datos alojados en los dispositivos. 6. Reglamento 910/2014, 23 julio 2014, relativo a la identificación electrónica y los servicios de confianza para las transacciones electrónicas en el mercado interior, conocido como Reglamento eIDAS, tiene por objeto garantizar el correcto funcionamiento del mercado interior mediante el establecimiento de unos estándares legales y de seguridad para los medios de identificación electrónica y los servicios de confianza, con un triple objetivo, establecer un marco jurídico común para firmas, sellos, sellos de tiempo y documentos electrónicos, servicios de entrega electrónica certificada y los servicios certificados para la autenticación de sitios web; avanzar hacia un verdadero mercado único digital, asegurando que todos los ciudadanos de la UE pueden acceder a los servicios públicos de cualquier Estado de la Unión utilizando su DNI electrónico; y otorgar a los proveedores de servicios de confianza cualificados un alto nivel de seguridad en las transacciones electrónicas con la misma legalidad que a los procesos tradicionales basados en papel.

A continuación, se exponen algunos consejos básicos de seguridad en los pagos electrónicos:

1. DESCARGA APLICACIONES MÓVILES OFICIALES, nunca desde un link que llegue por mail, SMS o de tus resultados de búsqueda online, te pueden redireccionar a una web fraudulenta suplantada en la que acabarás introduciendo información financiera. 2. NO APORTES DATOS POR TELÉFONO, MAIL O SMS, Las entidades financieras nunca te pedirán datos por teléfono, correo electrónico o SMS. 3. NO COMPARTAS CON NADIE TUS CLAVES DE ACCESO, al móvil, a la banca electrónica, a las tarjetas. Además, en el móvil recibes el código por SMS y tienes acceso a la aplicación del banco. No permitas a nadie el acceso al contenido del móvil. 4. NUNCA PAGOS EN WIFI PÚBLICA, no suelen estar bien securizadas, siendo muy sencillo para los ciberdelincuentes observar el tráfico de las operaciones realizadas en este tipo de redes, pudiendo capturar los datos personales y los factores de autenticación. 5. ANTE LA MÁS MÍNIMA DUDA, CONTACTA CON LA ENTIDAD FINANCIERA.

Para finalizar, es necesario tener en cuenta que LA SEGURIDAD AL 100% NO EXISTE. Son malas consejeras a la hora de navegar por internet: las PRISAS, la CONFIANZA y la CURIOSIDAD, es conveniente APLICAR EL SENTIDO COMÚN.

DEPARTAMENTO DE ESTUDIOS Y ESTADÍSTICAS

El pasado 10 de marzo informamos a los asociados de la publicación del primer Informe Tendencias de Crédito que ha sido publicado en varios medios de comunicación. Dicho documento elaborado junto a Equifax, en base a las consultas realizadas al bureau, tiene como objetivo facilitar el entendimiento de las nuevas tendencias de crédito, y aportar una perspectiva más amplia que ayude a una mejor evaluación, gestión y control del riesgo. Este informe, disponible en nuestra página web, será publicado trimestralmente para su difusión.

Informe de Morosidad de Establecimientos Financieros De Crédito

El pasado 31 de marzo, mediante circular 5573, enviamos a los asociados el Informe elaborado en el seno de la Asociación sobre los datos de Morosidad del Sector, comparando los ratios de las Entidades de Crédito, Establecimientos Financieros de Crédito y los del Total Sector analizando las distintas partidas de balance que componen el mismo: Inversión crediticia y Saldo de dudoso cobro.

* Elaboración propia. Fuente: Banco de España

Dicho informe inlcuye también la ratio de morosidad de las Entidades de depósito, aportando información para que cada entidad asociada pueda comparar sus datos con los del sector. Además, incluye una serie de gráficos para mostrar la evolución de los últimos años de esta ratio, y su relación con otras magnitudes, que como la Tasa de paro, mantienen un paralelismo evidente con la Ratio de morosidad.

El Informe se emitirá con carácter periódico, y se actualizará según el Banco de España publique datos, siendo completado a futuro con otra información que puedan aportar valor a nuestros asociados en la Gestión del Riesgo de crédito.

Informes Estadísticos del Banco de España del 4º Trimestre

El pasado 23 de abril enviamos a los asociados circular 5585 relativa al informe publicado por el Banco de España con las estadísticas supervisoras de las entidades de crédito al 4T de 2020. Dicha información es una actualización trimestral sobre el balance, la cuenta de resultados, y otra información sobre rentabilidad, calidad de los activos y solvencia, relativa al total de entidades de crédito que operan en España. Como resumen de dicho informe cabe destacar:

- Las ratios de capital de las entidades de crédito que operan en España aumentaron en el cuarto trimestre de 2020. La ratio de capital total se situó en el 17,01 % (frente al 15,94 % del mismo período del año anterior).

- La rentabilidad de los recursos propios continuó en negativo y, de hecho, se redujo adicionalmente, situándose en -3,15 %, en términos agregados, a finales del cuarto trimestre de 2020. Esta nueva disminución se atribuye, sobre todo, a ciertos ajustes contables asociados al proceso de fusión de un grupo significativo. Este nuevo factor extraordinario, que se añade al que representó el importante deterioro del fondo de comercio de algunas entidades registrado en la primera mitad del año, tampoco tiene repercusión en sus ratios de solvencia. Sin embargo, conjuntamente justifican buena parte de la caída de casi 10 puntos porcentuales que ha registrado la rentabilidad este año. El resto del recorte, también significativo, obedeció a un aumento de las provisiones.

- La gran mayoría de deudores beneficiarios y avalistas (por encima del 70%) son asalariados.

- La ratio de cobertura de liquidez registró un ligero descenso, situándose en el 194,42 % (frente al 195,40 % del tercer trimestre de 2020), pero sigue siendo superior a la del mismo periodo del año anterior.

- La ratio de apalancamiento aumentó por segundo trimestre consecutivo situándose en el 5,98 % en el cuarto trimestre de 2020 (frente al 5,78 % del tercer trimestre del año).

Estudio del Banco Central Europeo sobre Actitudes de Pago de los Consumidores

Mediante circular 5590, del pasado 28 de abril, informamos a los asociados acerca de los resultados del estudio relativo a Actitudes de Pago de los Consumidores de la Zona Euro (SPACE) llevado a cabo por el Banco Central Europeo sobre las preferencias de uso de los medios de pago (incluido el efectivo) por parte de los consumidores de la zona euro. El estudio cubre las compras y los pagos realizados por las personas en el punto de venta físico, de persona a persona y de forma remota (por ejemplo, al comprar en línea, hacer pedidos por teléfono o pagar facturas). SPACE también explora los factores que influyen en las actitudes y el comportamiento de pago de las personas, como sus propias preferencias de pago y el acceso que tienen a cada medio de pago y ayuda a comprender la demanda de los consumidores y las tendencias cambiantes del mercado y facilita la implementación de las estrategias de pago y efectivo del Eurosistema. El informe está disponible en el siguiente enlace: https://www.ecb.europa.eu/stats/ecb_surveys/space/html/index.es.html

Encuesta del Banco de España sobre Préstamos Bancarios de abril de 2021

Mediante circular 5581, de 20 de abril, informamos a los asociados de la publicación por parte del Banco de España de la Encuesta sobre Préstamos bancarios realizada a abril de 2021, que contiene información sobre la evolución de las condiciones de oferta y de demanda de crédito en el primer trimestre del año en curso, así como sobre las perspectivas para el segundo trimestre. Los resultados de la encuesta muestran que, en el primer trimestre de 2021, se habría vuelto a producir, un cierto endurecimiento de los criterios de concesión de préstamos en todos los segmentos, con la única excepción, en la Unión Económica y Monetaria (UEM), de los créditos concedidos para adquisición de vivienda.

En lo relativo al Crédito a los hogares para Consumo y otros fines, los criterios de concesión se habrían endurecido ligeramente durante el primer trimestre de 2021, continuando la tendencia que se viene registrando desde finales de 2018, aunque en los últimos trimestres su intensidad se habría atenuado. De acuerdo con las respuestas recibidas, y al igual que se registró en los otros segmentos del mercado de crédito, esta evolución de la oferta se explicaría fundamentalmente por una menor tolerancia al riesgo y por el aumento de los riesgos percibidos, vinculado al deterioro de las perspectivas económicas generales y a la menor solvencia percibida de los prestatarios. Asimismo, el porcentaje de solicitudes de fondos denegadas volvió a crecer durante el primer trimestre de 2021. En el siguiente link pueden encontrar el texto completo de dicho artículo con los datos de la Encuesta: https://www.bde.es/f/webbde/SES/Secciones/Publicaciones/InformesBoletinesRevistas/ArticulosAnaliticos/21/T2/Fich/be2102-art12.pdf

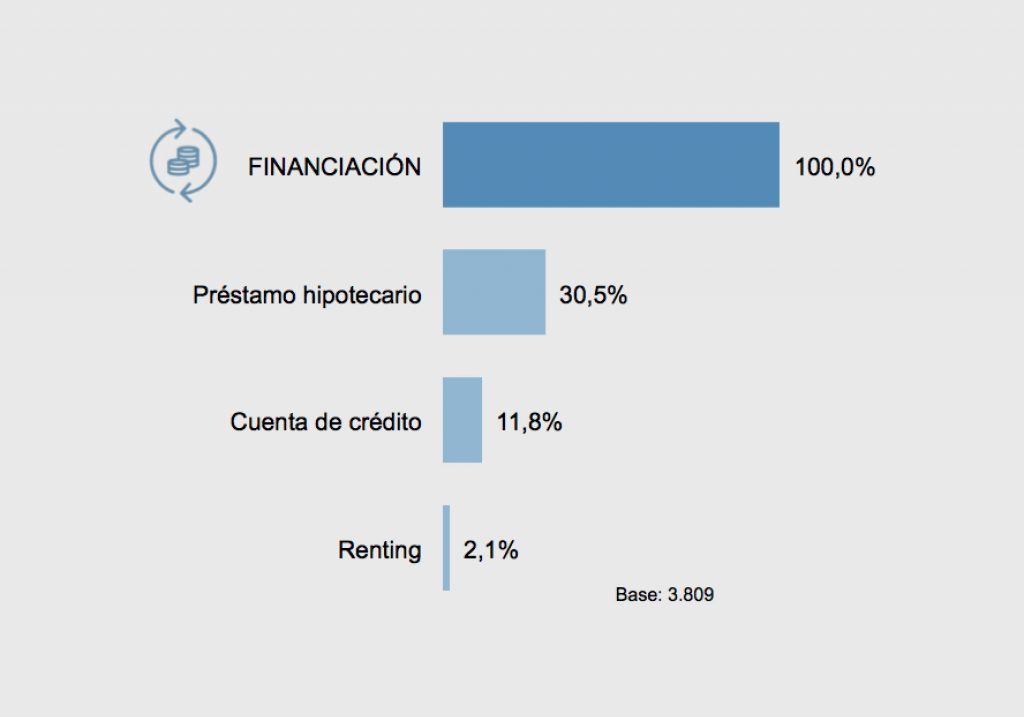

COMPORTAMIENTO FINANCIERO DE LOS PARTICULARES EN ESPAÑA 2020

Datos extraídos del estudio realizado por inmark entre 14.167 entrevistados mediante metodología CATI, distribuidos de forma representativa a la población española mayor de 18 años y residentes en municipios de más de 2.000 habitantes.

Algo más de uno de cada cuatro entrevistados dispone de un préstamo personal/está pagando a plazos alguna compra en algún establecimiento comercial, siendo el automóvil, asuntos personales y la reforma de la vivienda las principales finalidades.

El 30,5% de los entrevistados que dispone de un préstamo personal /está pagando a plazos alguna compra en algún establecimiento comercial tienen también contratado un préstamo hipotecario.

1. Adenda al acuerdo sectorial de 27 de abril de 2020.

A raíz de la aprobación del Real Decreto-ley 3/2021, de 2 de febrero, desarrollando lo dispuesto en las Directrices EBA/GL/2020/15 de la Autoridad Bancaria Europea (EBA), la Junta de Gobierno de Asociación, en reunión de 9 de febrero de 2021, acordó modificar el apartado 3.1.2 relativo al plazo de las moratorias concedidas al amparo del Acuerdo Sectorial de la Adenda de 21 de diciembre de 2020. El apartado quedó finalmente redactado en los siguientes términos:

3.1.2. La moratoria de los préstamos o créditos personales tendrá un plazo de hasta un máximo de nueve (9) meses, según solicite el cliente beneficiario del Acuerdo Sectorial dentro de los tramos establecidos de modo general por cada[...]

2. Resolución de la Dirección General de Tributos a la consulta de la Asociación sobre la deducibilidad de la estimación de pérdidas (Circular 4/2019) en el Impuesto sobre Sociedades.

Mediante Circular 5584, de 22 de abril, remitimos a los asociados la publicación de la consulta de ASNEF la Dirección General de Tributos, Subdirección General del Impuesto sobre la Renta de Personas Jurídicas acerca de la primera aplicación de la Circular 4/2019, de 26 de noviembre, y su impacto en la deducibilidad de las estimaciones de pérdidas por deterioro a la hora de calcular el Impuesto de Sociedades, una vez adaptada la Normativa contable a la NIIF9.

A finales del ejercicio 2020, se mantuvo una reunión con la Subdirectora General del Impuesto sobre la renta de las personas jurídicas, en la que se nos solicitaron aclaraciones adicionales a la consulta, en la que estuvieron dando respuesta nuestros asesores externos en materia fiscal PwC. Enviaremos a los asociados una nota elaborada por el equipo Fiscal de PwC con los aspectos más relevantes de dicha resolución. A la fecha de preparación de esta Newsletter todavía no se ha recibido en la Asociación.

3. Protección de Datos: Código de Buenas Prácticas.

La Comisión de Protección de Datos continua con los trabajos de elaboración de un Código de Buenas Prácticas, en línea con las preconizaciones del Reglamento 2016/679 de Protección de Datos. El citado Código pretende ser una guía práctica que ayude a resolver las dudas e incertidumbres que la actividad de crédito al consumo plantea a los responsables de esta materia en las entidades asociadas.

Después de numerosas y largas jornadas de trabajo, la Comisión ha aprobado un primer borrador de trabajo, que ha sido remitido para su revisión a un despacho de abogados experto. Concluido el trabajo del experto externo, el documento se sometería a la Junta de Gobierno y en su caso, posteriormente a la Agencia Española de Protección de Datos.