SUMARIO

VIDA ASOCIATIVA

Eventos y reuniones

Celebración de la 62ª Asamblea General de ASNEF ·

Webinar «La prescripción de la acción de restitución de efectos derivados de la cláusula declarada nula». ·

Celebración de la primera edición de ASNEF AutoFinance. ·

Jornada sobre Prevención del Fraude y del Blanqueo de Capitales ·

Entrevista a Ignacio Pla, Secretario General de ASNEF, en el Diario La Ley

Protocolo de Transparencia de ASNEF

Próximas convocatorias

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista a Dña. Mónica López Cea, CEO de Financiera El Corte Inglés E.F.C.

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Novedades sobre el borrador de Directiva de Crédito al Consumo ·

Sentencia del TJUE 9 de septiembre sobre el cómputo del plazo del derecho de desistimiento y los requisitos de información en virtud de la Directiva de Crédito al Consumo·

Consulta pública previa para la revisión de la Directiva de Crédito Hipotecario ·

Informe de la EBA sobre el uso de plataformas digitales ·

Taller de las ESAs sobre finanzas digitales en la UE ·

Nacional

Sentencia del Tribunal Supremo, de 5 de octubre, sobre declaración a la CIRBE y sobre Derecho al Honor ·

Anteproyecto de ley por la que se regulan los servicios de atención a las personas consumidoras y usuarias que actúan en calidad de clientela ·

Consulta Pública sobre acciones de representación para la protección de los intereses colectivos ·

Proyecto de Ley de transposición de directivas de la Unión Europea,procedente del Real Decreto-ley 7/2021, de 27 de abril ·

Consulta Pública sobre el Anteproyecto de Ley de Eficiencia Digital del Servicio Público de Justicia ·

Real Decreto-ley 20/2021, de 5 de octubre, por el que se adoptan medidas urgentes de apoyo por las erupciones volcánicas de la isla de La Palma ·

Anteproyecto de ley por el que se modifica el texto refundido de la ley general para la defensa de los consumidores y usuarios para la concreción del alcance del control del carácter abusivo de las cláusulas ·

Enmiendas al Proyecto de Ley de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad social ·

Código de Buenas Prácticas en el Marco de Renegociación para clientes con Financiación avalada previsto en el RD-Ley 5/2021, de 12 de marzo ·

Resoluciones del Jurado de la Publicidad de AUTOCONTROL ·

Anteproyecto de Ley de reforma del texto refundido de la Ley Concursal, aprobado por el Real Decreto Legislativo 1/2020, de 5 de mayo·

Banco de España

Borrador de proyecto de circular xx/2021 por la que se modifican la Circular 4/2017, de 27 de noviembre, y la Circular 4/2019, de 26 de noviembre ·

Preguntas frecuentes sobre la cumplimentación de la información sobre operaciones denegadas establecida en el Anejo VI de la Resolución de 12 de mayo de 2021, de la Secretaría de Estado de Economía ·

Validaciones establecidas para los estados financieros EP regulados en la Circular 5/2020·

Audiencia pública del Proyecto de Circular n.o xx/2022 para la transposición de la quinta Directiva de Requisitos de Capital ·

DEPARTAMENTO DE PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES

La biometría, herramienta para la prevención del fraude ·

DEPARTAMENTOS DE ESTUDIOS Y ESTADÍSTICAS

Análisis sobre la importancia de la aplicación de criterios de sostenibilidad en la oferta financiera ·

Datos Estadísticos EUROFINAS y ASNEF a junio de 2021·

Estadísticas supervisoras de las entidades de crédito correspondientes al segundo trimestre de 2021 ·

Informe sobre tendencias de crédito ASNEF-Equifax H1 2021 ·

EUROFINAS Biannual Survey 2021 ·

OTRAS INFORMACIONES DE INTERÉS

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – CBP

ASNEF – CBP

Eventos y Reuniones

Celebración de la 62ª Asamblea General de ASNEF

Los pasados días 16 y 17 de septiembre, ASNEF celebró en Estoril su 62ª Asamblea General. El evento contó con más de 85 asistentes, y un total de 31 entidades asociadas estuvieron presentes o representadas. Durante el acto formal, los asambleístas procedieron a la elección de 5 vocalías de la Junta de Gobierno que cumplían mandato en este ejercicio, siendo las mismas 5 entidades, cuyo mandato expiraba, reelegidas:

- Banco Cetelem

- Caixabank Payments & Consumer

- RCI Banque Sucursal en España

- Santander Consumer Finance

- Abanca Servicios Financieros

Aperturó la Asamblea Dª. Mercedes Olano, Directora General de Supervisión del Banco de España, quien abordó temas de suma importancia para nuestro sector como la tan demandada reserva de actividad y los riesgos derivados del nuevo entorno. Además, entre las ponencias del evento, tuvieron lugar presentaciones sobre la nueva Propuesta de Directiva europea de Crédito al Consumo, a cargo de Dª Elena Brolis de la Comisión Europea, así como una ponencia sobre novedades en materia de formación de seguros, a cargo de Dª. María Sánchez, de la Dirección General de Seguros y Fondos de Pensiones, Ministerio de Economía.

Webinar «La prescripción de la acción de restitución de efectos derivados de la cláusula declarada nula»

Celebración de la primera edición de ASNEF AutoFinance.

El pasado 30 de noviembre, ASNEF celebró el evento, dirigido a sus asociados, “AutoFinance: La financiación, palanca necesaria para impulsar el sector de la automoción”. Aperturaron el evento el Excmo. Sr. D. Jesús Manuel Gómez García, Subsecretario de Transportes, Movilidad y Agenda Urbana del Ministerio de Transportes, y el Excmo. Sr. D. Manuel Llamas Fraga, Viceconsejero de Economía de la Comunidad de Madrid. Además, el evento contó con la asistencia de diferentes personalidades de la Administración Pública y con destacados representantes del sector financiero y de la automoción, D. José López-Tafall, director general de la Asociación de Fabricantes de Automóviles y de Camiones, (ANFAC), D. Gerardo Pérez, presidente de la Asociación de Concesionarios de Auto y Maquinaria Agrícola (FACONAUTO), D. Ramón Bosch, presidente de la Asociación Nacional de Empresas del Sector de Dos Ruedas (ANESDOR) y D. Raúl Palacios, presidente de la Asociación Nacional de Vendedores de Vehículos a Motor, Reparación y Recambios (GANVAM).

El evento surgió de la necesidad de evidenciar la financiación como un motor necesario para impulsar la recuperación del sector de la automoción tras la crisis de la COVID-19. Por este motivo, desde ASNEF se apuesta por la realización de este encuentro, en el que se debatió sobre movilidad, financiación y la senda de recuperación del sector. El evento se celebró en Espacio Downtown, con 70 asistentes presenciales, y se habilitó la posibilidad de seguir la jornada a través de nuestro canal de youtube, y ya cuenta con más de 300 visitas.

Jornada sobre Prevención del Fraude y del Blanqueo de Capitales.

El pasado 23 de noviembre, ASNEF organizó una jornada sobre prevención del fraude y del blanqueo de capitales, dirigida a sus asociados, en la que se trataron asuntos de interés como “Fraudes cibernéticos en el sector financiero” y “Novedades en los proyectos de tres Reglamentos y la 6a Directiva de Blanqueo de Capitales”.

Entrevista a Ignacio Pla, Secretario general de ASNEF, en el Diario La Ley

Ignacio Pla: “Es importante que el consumidor conozca la diferencia entre entidades reguladas y supervisadas por el Banco de España y otro tipo de entidades no reguladas”

El diario Cinco Días se hace eco de la entrevista que Wolters Kluwer realizó al Secretario General de ASNEF, Ignacio Pla. Desde la Asociación, pretendemos contribuir junto con reguladores y supervisores a crear un marco regulatorio eficaz y transparente para el sector del crédito al consumo, en el que la seguridad jurídica de consumidores y de entidades presida las operaciones. Pueden encontrar la entrevista completa en nuestra página web.

Protocolo de Transparencia de ASNEF

ASNEF pone a disposición de las entidades asociadas un protocolo de transparencia que podrá ser adoptado por aquellas entidades asociadas que así lo estimen conveniente en la comercialización del crédito revolving.

La aportación de la Asociación es dotar a los clientes y a nuestras entidades asociadas de una herramienta que pone fin a las dificultades de conocimiento o comprensión del crédito revolving, pues mediante un lenguaje claro, sencillo y transparente, con ejemplos, consejos y advertencias, el consumidor puede tener una idea clara que le permita tomar una decisión, libre informada y responsable”.

A fecha de 1 de diciembre de 2021, ya se han adherido al Protocolo de ASNEF las siguientes entidades, habiendo manifestado también su interés por adherirse otras entidades asociadas:

- Caixabank Payments & Consumer Finance, E.F.C., E.P., S.A.U.

- Cofidis, S.A. Sucursal En España

- Oney Servicios Financieros E.F.C., S.A.U.

- Sabadell Consumer Finance S.A.U.

- Servicios Financieros Carrefour E.F.C. S.A.

- Wizink Bank S.A.U.

Junta de Gobierno, martes 14 de diciembre

Una charla con nuestros directivos

Entrevista a Dña. Mónica López Cea, CEO de Financiera El Corte Inglés E.F.C.

En primer lugar, queremos agradecer su disponibilidad a Dña. Mónica López Cea, miembro de la Junta de Gobierno de Asnef y CEO de Financiera EL Corte Inglés EFC, S.A por participar en esta Newsletter número 47 en la que damos continuidad a esta iniciativa.

Mónica tiene una amplia experiencia de más de 27 años impulsando el crecimiento empresarial y la innovación en nuestro sector. Como Consejera Delegada de Financiera El Corte Inglés, Mónica López Cea es la responsable de gestionar todas las áreas del negocio y su desarrollo estratégico. Ocupa este cargo desde 2014. Mónica gestiona la Joint Venture entre Santander y El Corte Inglés, estableciendo la metodología y organización necesarias para permitir un adecuado crecimiento de la compañía.

En los últimos años el negocio ha evolucionado hasta ser líder en crédito al consumo en España, convirtiéndose también en un acelerador de la estrategia y de la trasnformación de El Corte Inglés. Antes de incorporarse a Financiera El Corte Inglés, Mónica fue Directora General de Negocio de Santander Consumer Finance E.F.C., responsable de la gestión de redes comerciales en préstamos de Automóvil y Consumo. Mónica es licenciada en Ciencias Económicas y Empresariales en la Universidad San Pablo CEU en 1994, tiene un Máster en Dirección Bancaria en el IADE - Universidad Autónoma de Madrid y ha participado en varios programas de liderazgo y especialización en diferentes escuelas de negocios como el programa de tendencias de Transformación Digital, Data Science & Technology en The Valley y el programa de Liderazgo Corporativo en IESE, entre otros.

Mónica López Cea como Directora General de una de las principales financieras de marca del país, ligada a El Corte Inglés y al Banco Santander, es una de las grandes expertas en el sector consumo y retail y por ello queremos que nos respondas, en unas breves líneas, a las siguientes cuestiones:

¿Cuál ha sido el impacto del Covid-19 en el Crédito al consumo?

El impacto de la crisis del COVID ha sido muy significativo en la mayoría de hogares, reduciendo los ingresos de muchas personas que se han quedado en ERTE. Esta situación ha impulsado dos de las palancas más significativas a la hora de aumentar la probabilidad de impagos en el crédito al consumo: aumento de desempleo y disminución de la renta media por hogar. Por lo tanto, el mercado del Crédito al Consumo se ha visto afectado de forma negativa, como la mayoría de industrias, por la pandemia del COVID. Dicho lo cual, con la rápida recuperación de la economía después del confinamiento, también se está viendo un aumento en el volumen de negocio del Crédito al consumo, volviendo poco a poco a niveles pre-pandemia. Nuestro conocimiento y cercanía con el cliente, ha permitido al sector la puesta en marcha de mecanismos para facilitar moratorias privadas a las familias que han resultado determinantes para reducir el impacto negativo inicialmente previsto.

El comercio mantiene su senda hacia la recuperación de los niveles de actividad anteriores al covid, aunque en un entorno todavía sujeto a muchas incertidumbres, ¿cuáles serían las Perspectivas del Crédito al Consumo para el ejercicio 2022?

El Crédito al Consumo, como el comercio, está poco a poco volviendo a sus niveles pre-pandemia gracias a que la economía esta empezando a estabilizarse y recuperar su senda antes del COVID. Con la reducción de desempleo y la vuelta al trabajo para la mayoría de la población, se prevé que el Crédito al consumo se mantenga en el mismo camino y siga creciendo hasta recuperar los niveles pre-COVID.

¿Cuál es tu opinión sobre el avance de la Transformación digital del sector: principales retos a los que se enfrenta la Financiación al consumo?

Si bien es cierto que aún quedan cosas por hacer, el sector ha dado grandes pasos en al ámbito de la transformación digital, y probablemente sea una referencia a nivel europeo. No obstante, algunos de los principales retos a los que nos enfrentamos van más allá de la transformación digital. La sostenibilidad, por ejemplo, va a jugar un papel fundamental en nuestro sector, como lo hará en la mayoría de industrias. Esto no solo abarca el uso de materiales sostenibles y reciclados en los productos que se comercialicen (por ejemplo tarjetas), sino también la inclusión financiera de ciertos grupos demográficos y la protección de estos mismos contra productos financieros que puedan llevarles a caer en la trampa de tipos de interés impagables.

Las nuevas tendencias del consumidor nos hablan de buscar la misma experiencia y satisfacción en la tienda online que en la tienda física independientemente de donde se encuentren, ¿puedes darnos tu opinión sobre esta omnicanalidad?

Las barreras entre la tienda física y la tienda virtual han desaparecido, siendo el móvil el nexo claro de unión. La omnicanalidad tiene un rol principal en los comercios a día de hoy, especialmente en el negocio de los pagos. Un cliente debería poder comprar y pagar de la misma forma y con la misma facilidad en una página web que en la tienda física de la misma marca. Adicionalmente a los pagos, es fundamental que todos los sistemas de logística asociados a la compra estén también totalmente integrados entre canales, para facilitar al máximo la experiencia al cliente, y permitirle comprar, pagar, y devolver un artículo en cualquier plataforma de la marca.

¿Cómo está repercutiendo este avance digital a los pagos y transacciones online?

En este último año, y especialmente desde la pandemia del COVID, se han acelerado dos tendencias en el mundo de los pagos, que ya venían desde hace unos años: La disminución del uso de efectivo y, consecuentemente, el aumento de los pagos online. Esto se ha visto tanto en el ámbito offline, con el aumento de pagos con wallets digitales como ApplePay o GooglePay, como en el e-commerce y el ámbito online, con pagos por internet. También ha generado nuevas tendencias digitales como el crecimiento de Bizum y el negocio de BNPL, que han crecido de forma exponencial durante ese mismo periodo.

ALGO MÁS PERSONAL…

¿Crees que el Home Office se consolidará en nuestro sector?

Creo que el trabajo híbrido, combinando el trabajo presencial en la oficina y el teletrabajo, son ya una realidad. Las empresas nos enfrentamos ahora al reto de aprovechar al máximo las ventajas de ambos mundos, lo cual no será fácil y no tiene una receta única. El teletrabajo nos ha funcionado bien durante estos meses y los equipos han respondido de forma excepcional. Ahora tenemos que conseguir que el trabajo en equipo y transversal, la creatividad y el compromiso salgan reforzados, a la vez que apostamos por la flexibilidad que permita al empleado una mayor conciliación.

¿Qué haces para desconectar y escapar del estrés?

Ya sea en el trabajo o fuera de él, intento siempre disfrutar de cada momento. Me gusta mi trabajo, acompañada por mi equipo y me gusta estar rodeada de mi familia y amigos. Estar con los míos es la mejor forma de estar bien.

¿Playa o Montaña?

Sinceramente, soy más de ciudad. Me encanta el arte, la música, la gastronomía... Por eso, siempre que puedo viajo por las grandes ciudades de Europa y disfrutar de su vida y de su cultura. Italia es uno de mis países preferidos.

¿Tipo de restaurante favorito?

Cualquier restaurante con calidad y buen vino, que ensalce la riqueza gastronómica de nuestro país. Creo que somos muy afortunados por poder contar con una variedad de propuestas culinarias tan grande.

¿Preferirías viajar al pasado o al futuro?

Soy una gran optimista en el futuro, me encantaría viajar al futuro para demostrar que hemos sido una gran generación y ver resueltos algunos de los grandes retos a los que nos enfrentamos en el presente: la lucha contra la desigualdad, el cambio climático, la evolución de las nuevas tecnologías y su impacto en las relaciones personales, la crisis energética…

Creo que tener presente lo aprendido en el pasado nos permite crear un mejor futuro.

Europea

Novedades sobre el borrador de Directiva de Crédito al Consumo

ASNEF sigue trabajando junto con EUROFINAS en el contexto de la revisión de la Directiva de Crédito al Consumo y la nueva propuesta elaborada por la Comisión Europea. Se han planteado enmiendas alineadas con las preocupaciones planteadas en el seno de EUROFINAS, tratando principalmente y entre otros los siguientes artículos: art. 2 (alcance), 3 (definiciones), 5 (Información a los consumidores y costes), 6 (no discriminación), 8 (publicidad), 9 (información general), 10 y 11 (información

precontractual), 18 (evaluación de la solvencia), 19 (bases de datos), 26 (derecho de desistimiento), 29 (reembolso anticipado), etc. Actualmente el texto normativo se encuentra en el seno del Consejo de la UE.

En cuanto a Protección de Datos, el European Data Protection Board, en su calidad de supervisor europeo en materia de Protección de Datos, emitió su Opinión 11/2021 sobre la propuesta de Directiva de Crédito al Consumo,

que contiene un apartado específico sobre publicidad de los contratos de crédito (y otros servicios), en el que recuerda la necesidad de respetar los principios de minimización de datos y limitación de la finalidad. Además, recomienda, también en las conclusiones, que quede especificado que no se permite el uso de datos recogidos y tratados en el contexto de la evaluación de la solvencia con fines publicitarios o de comercialización.

Sentencia del TJUE 9 de septiembre sobre el cómputo del plazo del derecho de desistimiento y los requisitos de información en virtud de la Directiva de Crédito al Consumo.

El pasado 9 de septiembre, el Tribunal de Justicia de la Unión Europea dictó sentencia sobre los asuntos acumulados C - 33/20, C - 155/20 y C - 187/20, sobre el derecho de desistimiento y los requisitos de información que deben cumplirse en virtud de la Directiva sobre créditos al consumo.

Los casos involucran a entidades financieras de automoción en Alemania y consumidores alemanes. El TJUE dictaminó que los consumidores, en sus respectivos contratos de crédito, no habían recibido la información requerida relacionada con:

- La naturaleza del contrato de préstamo

- La tasa de interés predeterminada

- El cálculo de la compensación adeudada en caso de reembolso anticipado.

- Los mecanismos extrajudiciales de denuncia y reparación disponibles

Por lo tanto, el período de desistimiento de 14 días bajo la Directiva no había comenzado y los consumidores podían ejercer sus derechos de rescisión en cualquier momento. El Tribunal desestimó las objeciones de los acreedores relativas a la confiscación y el abuso de derechos. En concreto el TJUE en su fallo concreta respecto de los mecanismos extrajudiciales el siguiente detalle:

8) El artículo 10, apartado 2, letra t), de la Directiva 2008/48 debe interpretarse en el sentido de que el contrato de crédito debe especificar la información esencial relativa a todos los procedimientos extrajudiciales de reclamación o recurso disponibles para el consumidor y, cuando proceda, el coste de cada uno de ellos, si la reclamación o el recurso deben presentarse por correo o por vía electrónica, la dirección física o electrónica a la que deben remitirse la reclamación o el recurso y los demás requisitos formales a los que están supeditados la reclamación o el recurso. Por lo que respecta a esta información, no es suficiente la mera remisión, efectuada en el contrato de crédito, a un reglamento de procedimiento disponible en Internet o a otro acto o documento relativo a la regulación de los procedimientos extrajudiciales de reclamación y recurso.

Además, el TJUE dictaminó que el interés de demora debe expresarse en un porcentaje específico junto con información sobre cómo se realizan los cálculos. La información debe ser fácil de entender para el consumidor y la frecuencia del cambio en la tasa base correspondiente debe especificarse en el contrato de crédito.

El contrato de crédito debe, para el cálculo de la indemnización debida en caso de amortización anticipada del préstamo, indicar el método de cálculo de esta indemnización de forma concreta y fácilmente comprensible para un consumidor medio, al objeto de que éste pueda determinar el importe de la indemnización en caso de reembolso anticipado sobre la base de la información proporcionada en el contrato.

Las entidades que vengan utilizando el contrato de ASNEF, aprobado por la Dirección General de Seguridad y Fe Pública (antes DGRYN) pueden incluir la información referida anteriormente respecto procedimientos de resolución de conflictos nº8, en el apartado de “Otros Pactos” del contrato aprobado. A este respecto, la Secretaría General ha considerado que era más razonable no introducir esta información entre las Condiciones Generales vigentes, ya que su pormenorización podría suponer limitaciones o imposiciones respecto de los procedimientos establecidos por cada entidad al respecto.

Consulta pública previa para la revisión de la Directiva de Crédito Hipotecario.

La Comisión Europea publicó en noviembre una consulta pública previa para una posible revisión de la Directiva sobre créditos hipotecarios. La Comisión, en la hoja de ruta, señala los siguientes asuntos o problemas que quiere solventar, que son, entre otros:

1. Regular a “nuevos tipos de actores del mercado” (por ejemplo, prestamistas no bancarios, incluidas las plataformas P2P).

2. Regular el uso de la inteligencia artificial con fines de evaluación de la solvencia (por ejemplo, el sesgo al usar datos provenientes de redes sociales).

3. Información contractual que no se adapta a la entrega digital (por ejemplo, a las pantallas de dispositivos electrónicos).

En cuanto a los posibles escenarios que se plantea la Comisión Europea con la Directiva, podría concluir que no es necesario modificar la Directiva, o bien llevar a cabo medidas no legislativas mediante orientaciones no vinculantes, o bien podría también aclarar disposiciones ya existentes en la Directiva o concluir que es necesario enmendar la actual Directiva.

La Comisión ha habilitado la posibilidad de enviar comentarios hasta el 28 de febrero, por lo que les mantendremos informados del desarrollo legislativo.

Informe de la EBA sobre el uso de plataformas digitales.

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) recientemente publicó un Informe sobre el uso de plataformas digitales por el sector bancario y de pagos de la UE, en el que ha identificado una fuerte aceleración en la digitalización de los procesos de front-office y back-office en el sector bancario y de pagos de la UE.

Entre las conclusiones, la EBA admite que la gran mayoría de las autoridades de supervisión tienen un conocimiento limitado de los modelos comerciales basados en plataformas digitales. Esta comprensión imperfecta de los modelos comerciales podría afectar el control efectivo de riesgos específicos. Como prioridad, en 2022 la EBA ayudará a las autoridades competentes a profundizar su comprensión de los modelos de negocio basados en plataformas digitales.

En materia de prevención del blanqueo de capitales, la EBA admite que la ausencia de sistemas y controles efectivos puede suponer riesgos adicionales de blanqueo de capitales y financiación del terrorismo. Las principales razones identificadas para el potencial aumento de estos riesgos se relacionaron con: el uso de medios remotos para el onboarding, dificultades para proceder con KYC integral en actividades transfronterizas y la dependencia de terceros para la diligencia del cliente. La gran mayoría de las razones identificadas para un posible aumento del riesgo ya están identificadas en las Directrices de la EBA sobre factores de riesgo de marzo de 2021, las cuales fueron enviadas mediante circular 5557, de 2 de marzo de 2021.

Taller de las ESAs sobre finanzas digitales en la UE.

El pasado 10 de septiembre, las las Autoridades Europeas de Supervisión (ESAs, por sus siglas en inglés (EBA, ESMA y EIOPA)) organizaron una jornada online con el objetivo de presentar los hallazgos preliminares en el contexto de la estrategia de finanzas digitales, los cuales serán presentados a la Comisión Europea en enero de 2022.

Entre las conclusiones, el informe de las ESAs indica lo siguiente:

● En relación con las cadenas de valor en servicios financieros, existe una mayor fragmentación y complejidad: Existe un mayor número interacciones entre actores como BigTechs y Fintechs, así como una mayor dependencia de proveedores externos procesamiento de datos, nuevos modelos de negocio centrados en datos y una gama más amplia de datos no financieros, por ejemplo, datos de comportamiento, IoT, redes sociales y ESG. No se trata de un fenómeno nuevo, pero ha sido acelerado por digitalización e innovación tecnológica.

● En relación con el uso de las plataformas digitales, de nuevo se trata de un fenómeno acelerado por la digitalización y por motivos de conveniencia de la sociedad y que ha provocado que ciertos actores se queden atrás por no adaptarse o quedarse atrás.

Nacional

Sentencia del Tribunal Supremo, de 5 de octubre, sobre declaración a la CIRBE y sobre Derecho al Honor.

El pasado 25 de octubre, mediante circular 5682, informamos a los asociados, dadas las recientes noticias publicadas en prensa sobre el derecho al honor y la declaración a la CIRBE, sobre la sentencia del Tribunal Supremo, de 5 de octubre, la cual recoge en sus fundamentos:

"14.- .... Por tanto, el hecho de que no existiera una sentencia firme que condenara a los prestatarios al pago de la cantidad reclamada por el banco no constituye, por sí misma, una circunstancia denotadora de la ilicitud de la conducta del banco al haber comunicado los datos al fichero de la CIRBE.

15.- La conclusión de lo expuesto es que, aunque en el litigio iniciado por el banco para el cobro del crédito impagado los prestatarios discutieran el importe de lo debido y consiguieran una rebaja en la cantidad que se les reclamaba, no cabe duda de que los hoy demandantes incumplieron el contrato de préstamo, dejaron de pagar las cuotas y, en definitiva, cuando el banco demandado comunicó al fichero de la CIRBE los datos personales de los demandantes, existía un crédito vencido y exigible que había resultado impagado por los demandantes y que constituía un riesgo que debía ser comunicado al fichero de la CIRBE."

Desde la Asociación, seguiremos atentos al desarrollo jurisprudencial al objeto de informar a los asociados.

Anteproyecto de Ley por la que se regulan los servicios de atención a las personas consumidoras y usuarias que actúan en calidad de clientela.

El Ministerio de Consumo publicó el pasado 22 de noviembre la Audiencia e Información Pública al Anteproyecto de Ley por la que se regulan los servicios de atención a las personas consumidoras y usuarias que actúan en calidad de clientela. Cabe destacar la modificación que este Anteproyecto de Ley lleva a cabo de la sección 1ª del título V de la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, que es aplicable a los servicios financieros:

- Modificación del Artículo 29, sobre el Departamento de atención a la clientela y Defensor de la Clientela, por la que se establece que: “Dicho servicio de atención a la clientela, que será gratuito, eficaz, accesible, inclusivo, no discriminatorio y evaluable, se prestará de forma continuada las 24 horas del día todos los días del año. En todo caso, se prohíbe el empleo de contestadores automáticos u otros medios análogos como medio exclusivo de atención a la clientela.”

- Adición, entre otras cuestiones, de los arts. 29 bis/ter y ss. Que regulan el procedimiento, tramitiación y presentación de las consultas y reclamaciones.

Llamamos la atención sobre el escasísimo plazo habilitado por el Ministerio de Consumo para participar en el procedimiento, el cual finalizó el 30 de noviembre.

ASNEF ha presentado en tiempo y forma las pertinentes observaciones, solicitando, entre otras cuestiones, la aclaración de qué debe entenderse por prestar servicios de forma continuada y si se entienden comprendidos en esta categoría los servicios online, teniendo en cuenta que esta norma prevé que la atención debe ser personalizada siempre que la clientela lo requiera. Ello exigiría que las empresas tengan operadores o agentes disponibles a estos efectos también disponibles 24 horas al día, los siete días de la semana. Asimismo, se ha puesto de manifiesto la improcedencia de una auditoría externa del servicio, dado que la regulación específica ya existente para las entidades de crédito es ya suficientemente garantista.

Les mantendremos informados del desarrollo del mencionado anteproyecto de Ley.

Consulta Pública sobre acciones de representación para la protección de los intereses colectivos.

El pasado septiembre, el Ministerio de Justicia publicó la consulta pública sobre la transposición de la Directiva (UE) 2020/1828 del Parlamento Europeo y del Consejo de 25 de noviembre de 2020 relativa a las acciones de representación para la protección de los intereses colectivos de los consumidores, y por la que se deroga la Directiva 2009/22/CE. Desde la Asociación, se remitieron en tiempo y forma un documento consolidado con las observaciones aportadas por los asociados.

Cabe destacar, entre otras observaciones remitidas al legislador, que la experiencia existente en España sobre algunos comportamientos de la industria de reclamación en la captación de “clientes” aconsejan, en defensa del consumidor y del ordenado funcionamiento del sistema, que la regulación procesal asegure la recepción previa de la información necesaria que permita al consumidor una valoración adecuada de su decisión. En caso contrario, se corre el riesgo de multiplicarse conflictos por consecuencias derivadas de abusos en procesos, en ocasiones, desmesurados en la búsqueda de adhesiones.

Además, parece razonable limitar la legitimación para el ejercicio de las acciones colectivas resarcitorias y restitutorias a las asociaciones de consumidores y usuarios que cumplan con ciertos requisitos y presupuestos que garanticen un suficiente nivel de representatividad.

Efectivamente, la reforma de la legislación procesal debiera aprovecharse para evitar los abusos en una utilización perversa de la cuantía indeterminada, promoviendo reclamaciones que, sin tener un interés económico para el consumidor (cuantías reales simbólicas), sí devengan unas costas desproporcionadas en favor de la industria de reclamación.

Además, en la transposición de la Directiva no debe olvidarse que se debe garantizar que en ningún caso, la exhibición de prueba pueda implicar una vulneración del secreto profesional y la confidencialidad de la información del empresario.

Les mantendremos informados del desarrollo de dicha transposición al ordenamiento jurídico español.

Proyecto de Ley de transposición de directivas de la Unión Europea, procedente del Real Decreto-ley 7/2021, de 27 de abril.

El Real Decreto Ley 7/2021 sobre transposición de transposición de directivas, se está tramitando como proyecto de ley en el Congreso de los Diputados, habiéndose publicado el 18 de octubre la relación de enmiendas. Cabe destacar, entre otras la enmienda 313, propuesta por el Grupo Socialista y el Grupo Unidas Podemos, mediante la que se añadiría un nuevo apartado 8 en el artículo 29 relativo al Gobierno corporativo:

«8. Como parte de los sistemas, procedimientos y mecanismos de gobierno corporativo, las entidades de crédito deberán definir y establecer aquellas otras políticas y procedimientos de organización que les resulten exigibles para la efectiva aplicación y el mejor cumplimiento de la normativa de ordenación y disciplina reguladora de la conducta de las entidades y la protección de la clientela bancaria.

En particular, las entidades de crédito se dotarán de políticas y procedimientos, incluidos mecanismos adecuados de control interno, en materia de:

a) Gobernanza y vigilancia de productos, a fin de garantizar que los productos y servicios bancarios se diseñan teniendo en cuenta las necesidades, características y objetivos del mercado objetivo al que van destinados, y se comercializan a través de canales adecuados.

b) Remuneraciones de las personas involucradas en la comercialización de productos y servicios bancarios. En todo caso, las políticas de remuneraciones de la entidad estarán orientadas a incentivar una conducta responsable y un trato justo de los clientes, y a evitar los conflictos de intereses.

c) Prácticas de ventas vinculadas y combinadas de productos a clientes minoristas.»

Por otro lado, respecto al artículo 12.1.a), los grupos parlamentarios Socialista y Confederal de Unidas Podemos-En Comú Podem-Galicia en Común, han presentado modificación del artículo 12.1. En dicha modificación, hacen la siguiente referencia: “... cuando la firma electrónica utilizada no reuniese los requisitos de la firma electrónica cualificada prevista en la letra a) seguirá siendo preceptiva la obtención de una copia del documento de identificación en el plazo de un mes desde el establecimiento de la relación de negocio.”

En la motivación indican que tiene finalidad aclaratoria, ya que se están produciendo consultas e interpretaciones dispares, aunque la redacción actual del artículo 12.1 no impide la identificación de los clientes mediante medios distintos a la firma electrónica cualificada, por lo que continúan estando vigentes los medios alternativos de identificación, de acuerdo con el apartado 1 del artículo 25 del Reglamento 910/2014 relativo a la identificación electrónica. Por lo tanto, si finalmente se refleja dicha modificación en la futura norma, estaría en línea con la propuesta de enmienda enviada desde ASNEF, cuya redacción era la siguiente: “En el caso de que la firma utilizada no reuniese los requisitos de la firma electrónica cualificada será necesaria la obtención de una copia del documento de identificación”.

Le mantendremos informados de la evolución del referido proyecto de Ley

Consulta Pública sobre el Anteproyecto de Ley de Eficiencia Digital del Servicio Público de Justicia.

El Ministerio de Justicia procedió en octubre a la apertura del trámite de Audiencia e Información Pública del Anteproyecto de Ley de Medidas de Eficiencia Digital del Servicio Público de Justicia. El anteproyecto contempla, entre otras, la modificación de la ley hipotecaria y la ley del notariado a fin de habilitar la intervención telemática notarial y registral para facilitar la prestación de los servicios notariales y registrales sin necesidad de presencia física. La norma introduce un amplio conjunto de reformas de las leyes procesales, dirigidas a armonizar la regulación procesal civil, penal, contencioso-administrativa y social con el contexto de tramitación electrónica.Se prevé que la norma entre en vigor el 1 de enero de 2023.

Desde la Asociación, les mantendremos informados sobre la evolución de la consulta pública.

Real Decreto-ley 20/2021, de 5 de octubre, por el que se adoptan medidas urgentes de apoyo por las erupciones volcánicas de la isla de La Palma.

El pasado 6 de octubre, se publicó el Real Decreto-ley 20/2021, de 5 de octubre, por el que se adoptan medidas urgentes de apoyo para la reparación de los daños ocasionados por las erupciones volcánicas y para la reconstrucción económica y social de la isla de La Palma.

Entre otras medidas, de interés para nuestro sector, contiene la suspensión del plazo para el ejercicio del derecho de desistimiento y contratos de imposible cumplimiento. Así, durante los tres meses siguientes al 19 de septiembre de 2021, se suspenden los plazos para el ejercicio, por parte de las personas consumidoras o usuarias residentes, del derecho de desistimiento regulado en el Texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias, así como los plazos para el ejercicio de derechos adicionales establecidos contractualmente. Para el ejercicio del derecho de desistimiento o de cualquier otro derecho establecido contractualmente, se eximirá a las personas consumidoras o usuarias afectadas de la necesidad de presentación de documentos que hayan devenido de imposible obtención por las circunstancias concurrentes.

Respecto de los contratos suscritos por las personas consumidoras o usuarias afectadas, que resultaren de imposible cumplimiento de forma definitiva, las partes del contrato quedarán exoneradas de su cumplimiento, debiéndose restituir las potenciales cantidades abonadas por las personas consumidoras o usuarias afectadas a la mayor brevedad y, en todo caso, en el plazo máximo de treinta días desde que el contrato resultare de imposible cumplimiento. Además, la persona consumidora o usuaria afectada tendrá derecho a elegir entre la resolución del contrato sin pagar ninguna penalización o el aplazamiento de la ejecución del mismo en los términos que se acuerden entre las partes.

Por otro lado, la norma establece la suspensión de obligaciones de pago de intereses y principal para préstamos, créditos y operaciones de arrendamiento financiero, con y sin garantía hipotecaria. La aplicación de la suspensión no requerirá acuerdo entre las partes, ni novación contractual alguna, para que surta efectos, con excepción de las formalidades preceptivas para inscripción en el Registro, en su caso. Será obligación unilateral de la entidad acreedora promover la formalización de la póliza o escritura pública en la que se documente el reconocimiento de la suspensión y la inscripción, en su caso, en el Registro de Bienes Muebles o de la Propiedad.

Anteproyecto de ley por el que se modifica el texto refundido de la ley general para la defensa de los consumidores y usuarios para la concreción del alcance del control del carácter abusivo de las cláusulas.

Mediante circular 5665, de 7 de septiembre, informamos a los asociados de que el Ministerio de Consumo había abierto trámite de Audiencia e Información Pública de un Anteproyecto de Ley por el que se modifica el texto refundido de la Ley General para la Defensa de los Consumidores, para la concreción del alcance del control del carácter abusivo de las cláusulas.

El mencionado anteproyecto lleva a cabo una modificación del Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios, para la indicación expresa de que el control de las cláusulas abusivas puede versar sobre cualquier elemento de la relación contractual, incluido el objeto principal del contrato o la adecuación entre precio y bienes o servicios prestados como contrapartida. Como consecuencia el anteproyecto propone la modificación del apartado 1 del artículo 82 queda redactado como sigue:

“1. Se considerarán cláusulas abusivas todas aquellas estipulaciones no negociadas individualmente y todas aquellas prácticas no consentidas expresamente, independientemente del elemento de la relación contractual que se regule en las mismas, que, en contra de las exigencias de la buena fe, causen, en perjuicio del consumidor y usuario, un desequilibrio importante de los derechos y obligaciones de las partes que se deriven del contrato”.

Desde ASNEF, presentamos observaciones en tiempo y forma indicando que en nuestro ordenamiento jurídico no existe la necesidad de establecer un control ex post de precios, cuando las cláusulas correspondientes sean claras y transparentes para el consumidor. Establecer dicho control iría en contra de lo establecido en la jurisprudencia del TJUE y del Tribunal Supremo, así como la regulación de los países de nuestro entorno, como Francia, Alemania, Italia y UK que han optado por la dirección opuesta, es decir, la transposición del art 4.2 de la Directiva. Además, en opinión de esta Asociación, los derechos del consumidor y la transparencia están garantizados tanto por la propia Directiva (art 4. 2) como por la amplia batería de leyes, reglamentos, órdenes y circulares del Banco de España contenidas en nuestro ordenamiento jurídico, por lo que no se requiere esta modificación.

Enmiendas al Proyecto de Ley de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad social.

En relación con el Proyecto de Ley de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad social y económica (procedente del RDL 1/2021), los grupos parlamentarios presentaron en el Congreso las enmiendas que puede encontrar en el siguiente enlace:

https://www.congreso.es/public_oficiales/L14/CONG/BOCG/A/BOCG-14-A-45-2.PDF

En relación con las mismas, destacamos lo siguiente.

· El Grupo Parlamentario Popular ha presentado enmienda a la totalidad con texto alternativo.

· El Grupo Parlamentario Mixto propone un nuevo subapartado en el artículo 8 (relativo a los derechos básicos de los consumidores y usuarios: «g) La protección de la intimidad personal y de su domicilio frente a prácticas invasoras de estas, de forma directa, ya sea presencialmente o por medios telefónicos o similares.»

· El Grupo Parlamentario Mixto propone modificar el Artículo tercero, que modifica el art. 8.1 de la Ley 3/1991, de 10 de enero, de Competencia Desleal, el cual define Prácticas Agresivas, añadiendo: Igualmente se considera agresiva la invasión directa no autorizada de la intimidad personal y del domicilio particular, ya sea presencialmente o por medios telefónicos o equivalentes.

· El Grupo Parlamentario Republicano propone “a terminar definitivamente con la conocida como «letra pequeña» de los contratos”“, añadiendo en la letra b) del artículo 80: “En ningún caso se entenderá cumplido este requisito si el tamaño de la letra del contrato fuese inferior a los 2,5 milímetros, el espacio entre líneas fuese inferior a los 1,15 milímetros o el insuficiente contraste con el fondo hiciese dificultosa la lectura.”»

Seguiremos informándoles sobre el presente trámite.

Código de Buenas Prácticas en el Marco de Renegociación para clientes con Financiación avalada previsto en el RD-Ley 5/2021, de 12 de marzo.

Como continuación de la información que venimos enviando sobre el Código de Buenas Prácticas en el Marco de Renegociación para clientes con Financiación avalada previsto en el RD-Ley 5/2021, de 12 de marzo, recientemente la Asociación ha mantenido una reunión con la Agencia Tributaria en torno al procedimiento de autorización de quita o de aplazamientos/fraccionamientos de acuerdo a lo que establece el RDL 5/2021 que recoge el Código de Buenas Prácticas y el Manual de Recuperaciones. Este procedimiento de solicitud de autorización por parte de la AEAT se ha establecido mediante un pequeño formulario integrado en la sede electrónica de la Agencia.

Además, desde AEB nos recuerdan que el procedimiento a seguir en torno a las operaciones recogidas en el Código de Buenas Prácticas deberá regirse por lo acordado en el seno del grupo de trabajo de la AEB, subrayando la importancia de, cuando se es banco coordinador, verificar la elegibilidad de un cliente antes de compartir información con el resto de las entidades e imprescindible incluir en la documentación a remitir todos los documentos que se establecieron dentro del paquete mínimo a compartir.

Resoluciones del Jurado de la Publicidad de AUTOCONTROL

Durante el pasado trimestre, hemos informado a los asociados acerca de las recientes Resoluciones y Dictámenes del Jurado de la Publicidad de AUTOCONTROL. En concreto, dos Dictámenes del Jurado de la Publicidad de Autocontrol ambas de 17 de septiembre, consideran el mensaje publicitario engañoso por cuanto: “El Jurado consideró que la publicidad trasladaba un mensaje claro e inequívoco en virtud del cual, con la Ley de la Segunda Oportunidad, es posible cancelar la totalidad de las deudas contraídas sin ningún tipo de condicionante y olvidarse definitivamente de éstas”.

También, destacamos la resolución de la Sección Séptima del Jurado de la Publicidad de AUTONCONTROL, por la que se desestima la reclamación presentada por un particular contra una comunicación comercial, pues traslada igualmente la posibilidad de cancelar todas las deudas sin condiciones.

Entiende la resolución que: "...Sin embargo, el mensaje era engañoso, en la medida en que, según el Real Decreto Legislativo 1/2020, de 5 de mayo, por el que se aprueba el texto refundido de la Ley Concursal, el deudor debe cumplir determinados requisitos para poder beneficiarse de la exoneración del pasivo insatisfecho, requisitos estos que no se desvelaban en la publicidad, ni se desvelaba el alcance de dicha exoneración. Por tanto, consideró infringida la norma 14 del Código de Conducta Publicitaria de AUTOCONTROL"

Para más información, puede acceder a la reciente newsletter de AUTOCONTROL.

El pasado 24 de noviembre, se publicaba en el BOE el Decreto-ley 27/2021, de 23 de noviembre, por el que se prorrogan determinadas medidas económicas para apoyar la recuperación. En el mismo, se extiende hasta el 30 de junio de 2022, la moratoria concursal prevista en el artículo 6 de la Ley 3/2020, en cuanto exención del deber del deudor que se encuentre en estado de insolvencia de solicitar la declaración de concurso y la no admisión a trámite de las solicitudes de concurso necesario que presenten los acreedores. El plazo que se había concedido vencía el 31 de diciembre de 2021.

Borrador de proyecto de circular xx/2021 por la que se modifican la Circular 4/2017, de 27 de noviembre, y la Circular 4/2019, de 26 de noviembre.

El Banco de España con objeto de que nuestros asociados puedan conocer e ir preparando la información pública y reservada que va a tener que remitir a futuro, nos hizo llegar, desde la Dirección General de Supervisión, Dirección General Financiera, Regulación y Resolución, el borrador de proyecto de circular por la que se modifican la Circular 4/2017, de 27 de noviembre, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros y la Circular 4/2019, de 26 de noviembre a establecimientos financieros de crédito.

Adicionalmente, remitimos a las entidades asociadas: i) dos archivos Excel incluyendo los estados UEM con control de cambios respecto a los vigentes y otro archivo sin control de cambios y ii) un archivo Excel con los estados UEM que van a ser modificados o introducidos por la citada Circular con claves (los estados UEM que no se modifican no se incluyen, quedando inalteradas sus claves).

Además, tras la encuesta realizada acerca de la presentación de información de los nuevos requerimientos relativos a la gestión centralizada nocional de tesorería y, en base al régimen de exenciones previsto en la norma 69, apartado 1 de la Circular 4/2017, de 27 de noviembre, todas las entidades estarán exentas de enviar los estados UEM 15.1 y UEM 15.2. No obstante, para futuros reportes, el Banco de España les podrá solicitar por escrito el envío de dichos estados, dándoles, como mínimo, un plazo de seis meses desde la fecha de la comunicación para que comiencen a presentar estos estados.

Preguntas frecuentes sobre la cumplimentación de la información sobre operaciones denegadas establecida en el Anejo VI de la Resolución de 12 de mayo de 2021, de la Secretaría de Estado de Economía.

El pasado octubre, el Departamento de Información Financiera y CIR del Banco de España se publicó en su página web una recopilación con las preguntas y respuestas que ha recibido el supervisor sobre la cumplimentación de la información sobre operaciones denegadas establecida en el Anejo VI de la Resolución de 12 de mayo de 2021, de la Secretaría de Estado de Economía y Apoyo a la Empresa, por el que se publica el Acuerdo del Consejo de Ministros de 11 de mayo de 2021, por el que se aprueba el Código de Buenas Prácticas para el marco de renegociación para clientes con financiación avalada previsto en el RD-Ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19 (estado BP1).

El documento recoge las respuestas a las consultas relativas al contenido de la información sobre operaciones denegadas que se han considerado de interés general y se actualizará para incorporar las respuestas a nuevas preguntas con ese mismo alcance.

Información al Banco de España-Código de Buenas Prácticas RD Ley 5_2021

Es pertinente recordar que esta información se remitirá mensualmente únicamente por las entidades adheridas al citado Código de Buenas Prácticas y deberá de estar en poder del Banco de España no más tarde del día 15 del mes siguiente al que corresponden los datos.

Validaciones establecidas para los estados financieros EP regulados en la Circular 5/2020.

Mediante circular 5668, informamos a los asociados de la comunicación del Banco de España relativa a las validaciones establecidas para los estados financieros EP regulados en la Circular 5/2020, de 25 de noviembre, del Banco de España, a entidades de pago y a entidades de dinero electrónico, sobre normas de información financiera pública y reservada, y modelos de estados financieros.

La actualización, que amplía el cuadernillo remitido el pasado 13 de julio, tiene como finalidad introducir relaciones entre los estados EP 1 y EP 2 y los estados FI 1 y FI 2. La información sobre los estados financieros a reportar se encuentra disponible en los enlaces Información periódica de las entidades de pago e Información periódica de las entidades de dinero electrónico.

Para más información se puede acceder al siguiente enlace: https://www.bde.es/bde/es/areas/supervision/normativa/informacion

/Informacion_per1/entidades-de-pago/entidades-de-pago.html

Audiencia pública del Proyecto de Circular n.o xx/2022 para la transposición de la quinta Directiva de Requisitos de Capital.

El pasado 17 de noviembre, informamos a los asociados de la carta recibida del Banco de España, del Director General de Estabilidad Financiera, Regulación y Resolución D. Angel Estrada por la que se nos informó de la apertura del trámite de audiencia pública del “Proyecto de Circular nº xx/2022, del Banco de España por la que modifican la Circular 2/2016, de 2 de febrero, del Banco de España, a las entidades de crédito, sobre supervisión y solvencia, que completa la adaptación del ordenamiento jurídico español a la Directiva 2013/36/UE y al Reglamento (UE) n.º 575/2013; la Circular 2/2014, de 31 de enero, del Banco de España, a las entidades de crédito, sobre el ejercicio de diversas opciones regulatorias contenidas en el Reglamento (UE) n.º 575/2013, del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por el que se modifica el Reglamento (UE) n.º 648/2012; y la Circular 5/2012, de 27 de junio, del Banco de España, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos”.

El objetivo fundamental del proyecto de circular es completar, mediante la modificación de la Circular 2/2016, la transposición de la CRD V al ordenamiento jurídico español, en los términos que establecen las habilitaciones que le concede al Banco de España el Real Decreto-Ley 7/2021, de 27 de abril, y el Real Decreto 970/2021, de 8 de noviembre, que modifican, entre otros, la Ley 10/2014, de 26 de junio, y el Real Decreto 84/2015, de 13 de febrero, respectivamente.

Adicionalmente, otros cambios en la Ley 10/2014 y el RD 84/2015 derivados de la transposición de la CRD V obligan a modificar a su vez la Circular 2/2016, por ejemplo, en lo relativo a los ámbitos de remuneraciones o de colchones de capital. También se han introducido modificaciones sobre el régimen de delegación de funciones (EBA/GL/2019/02).

Respecto a la modificación de la Circular 2/2014 se modifican o derogan diversas normas considerando los cambios introducidos en el CRR II (liquidez). Asimismo, este proyecto de circular también modifica la Circular 5/2012 con el objetivo de desarrollar determinadas obligaciones de información aplicables al crédito revolving, en fase precontractual y contractual, establecidas en la Orden 2899/2011.

Desde la Asociación, seguiremos de cerca el desarrollo de este trámite, el cual admite observaciones hasta el próximo día 9 de diciembre.

La biometría, herramienta para la prevención del fraude.

Las tecnologías y su constante evolución permiten que la digitalización avance de forma inexorable, sin embargo, también pueden surgir amenazas, por ello es necesario la aplicación de medidas de prevención que posibiliten adoptarnos a los riesgos a los que estamos expuestos.

La PSD2 tiene como objeto mejorar la seguridad en los pagos electrónicos mediante la autenticación reforzada (Strong Customer Authentication) y con ello protegernos contra el fraude, demostrando que “eres quien dices ser”.

Esta autenticación debe basarse en, al menos, dos de estos tres factores personales:

- algo que conoce (Ej. contraseñas o PIN)

- algo que tiene (Ej. dispositivos móviles o tokens)

- algo que es o forma parte del usuario (Ej. rasgos biométricos)

La biometría, como medio para la identificación automática mediante diversas tecnologías, permite autenticar a una persona en base a sus características físicas y/o de comportamiento.

- Características físicas: basada en el reconocimiento, ya sea de huellas dactilares, facial, iris, voz, vascular, etc.

- Comportamientos: analiza hábitos únicos para crear un patrón específico de cada usuario, mediante sensores de movimiento, inteligencia artificial, etc., y así puede identificar la presión que ejercen los dedos sobre el teclado, la rapidez en la escritura, cómo utiliza el ratón, deslizamiento del dedo por la pantalla, modo en que sostiene el teléfono, etc.

Algunas de sus ventajas son, la dificultad de falsificación y los usuarios no tienen que recordar contraseñas o disponer de un token físico, que pueden perder. No obstante, también es susceptible de ser atacada, interfiriendo el propósito que pretende.

A continuación, se explican algunos de los reconocimientos biométricos más utilizados:

HUELLAS DACTILARES

La primera vez que se hizo uso del reconocimiento de huellas dactilares para identificación se produjo a finales del siglo XIX en Argentina, donde un oficial de policía utilizó huellas dactilares latentes para resolver una investigación por doble homicidio en 1892.

La policía de EE.UU. comenzó a utilizar formalmente las huellas dactilares a principios de la década de 1900, usando las huellas dactilares como herramienta forense. En 1945, el Departamento Federal de Investigaciones de EE.UU. había procesado 100 millones de fichas de huellas dactilares, y en la década de los 80 duplicó ese número.

Los atentados del 11 de septiembre extendieron el uso de los datos biométricos para gestión de fronteras, inmigración, operaciones militares, etc.

La técnica consiste en registrar un mapa de las crestas y valles que se encuentran en la huella dactilar mediante tecnología óptica, térmica y/o ultrasónica.

RECONOCIMIENTO FACIAL

Los algoritmos de reconocimiento facial crean una plantilla biométrica al detectar y medir diferentes características o puntos distintivos, entre los que se incluyen la ubicación de los ojos, las cejas, la nariz, la boca y las orejas.

La detección de signos vitales también puede aplicarse para garantizar que el origen de la muestra biométrica no es una reproducción en papel o digital.

AUTENTICACIÓN DE VOZ

Las vías respiratorias y las cavidades de tejidos blandos, así como la forma y el movimiento de la boca y la mandíbula, establecen unos patrones de voz únicos.

Para ello, es necesario capturar una muestra de datos biométricos de voz con un micrófono al objeto de crear una plantilla de referencia, que compare las cualidades vocales exclusivas, entre ellas, la duración, intensidad, dinámica y tono, que permitan verificar y garantizar los intentos de autenticación.

Es imprescindible comprender que, el reconocimiento de voz no es lo mismo que el reconocimiento del habla, ya que ésta última tecnología utiliza aplicaciones de transcripción de voz a texto y también para asistentes virtuales como Siri, Alexa o Google Home, pero en ningún caso puede verificar la identidad del interlocutor en función de sus atributos verbales exclusivos.

RECONOCIMIENTO DEL IRIS

El iris es un músculo del ojo que regula el tamaño de la pupila. Los oftalmólogos confirmaron en la década de 1980 que los patrones del iris son exclusivos de cada individuo. Esto derivó en el desarrollo de la tecnología de reconocimiento del iris para la verificación de identidad a mediados de la década de 1990.

En el proceso de escaneo del iris, para usar como forma de autenticación biométrica, es necesario capturar la imagen del iris izquierdo y/o derecho mediante una cámara que usa sensores infrarrojos cercanos y verificar que la imagen capturada es apta como plantilla biométrica para el futuro escaneo del iris, analizando una serie de características, como la resolución, distribución de nivel de grises, contraste de escalera del iris, contraste de pupila del iris y dilatación pupilar, presencia de pestañas, oclusión del párpado, etc.

Por otra parte, es necesario tener en cuenta que, el reconocimiento del iris no debe confundirse con el reconocimiento de la retina.

RECONOCIMIENTO VASCULAR

Mediante una imagen de infrarrojos sobre la piel es posible apreciar las venas, obteniéndose un mapa de distribución de las mismas.

Debido a la composición sanguínea ferrosa, la hemoglobina presente en las venas y los capilares de la capa subcutánea absorbe más espectro infrarrojo que los tejidos musculares del cuerpo, y un sensor que detecta sólo el espectro infrarrojo, puede diferenciar lo que es tejido muscular y lo que son las venas y capilares.

Mediante una serie de algoritmos y de procesamiento de la imagen capturada, se verifican los capilares y los puntos específicos que deberán utilizarse para identificar a una persona.

Actualmente está en proceso de implantación en los cajeros automáticos de Japón, aunque ya se está utilizando en aquellos cajeros que tienen integrado el sistema.

Cualquier sistema biométrico requiere tres componentes diferentes:

- Un sensor para leer la información biométrica.

- Un ordenador que almacene la información biométrica para comparar.

- Un software para conectar el hardware del ordenador al sensor.

Por otra parte, es necesario abordar una serie de desafíos para que la biometría sea infranqueable. A continuación se exponen algunos ejemplos de fragilidad de esta tecnología:

En el reconocimiento de huellas dactilares, es posible la reproducción mediante silicona u otros plásticos, incluso en algunos países han llegado a cortar el dedo a personas para autenticación en cajeros automáticos.

Respecto al reconocimiento facial, las imágenes disponibles en redes sociales pueden ser utilizadas por los “amigos de lo ajeno”, por ello es fundamental la utilización de algoritmos que puedan detectar signos vitales, es decir, si la imagen es en vivo o no.

Según información publicada en el Wall Street Journal, de fecha 3 de septiembre de 2019, unos estafadores contactaron con una empresa energética de Reino Unido, subsidiaria de otra empresa alemana, falsificaron la voz del CEO alemán mediante un software, y ordenaron al director de la empresa británica, que reconoció la voz del CEO, realizar una transferencia de 243.000 dólares a un proveedor en Hungría.

Como hemos visto anteriormente, la normativa europea exige 2 de 3 sistemas de autenticación, y como el “trabajo” de los delincuentes consiste en intentar vulnerar todas las trabas que les impidan llevar a cabo sus acciones, posiblemente, en un futuro, esa exigencia requiera los 3 sistemas de autenticación (algo que el usuario conoce, tiene y es), incluso, la combinación de más de un sistema biométrico.

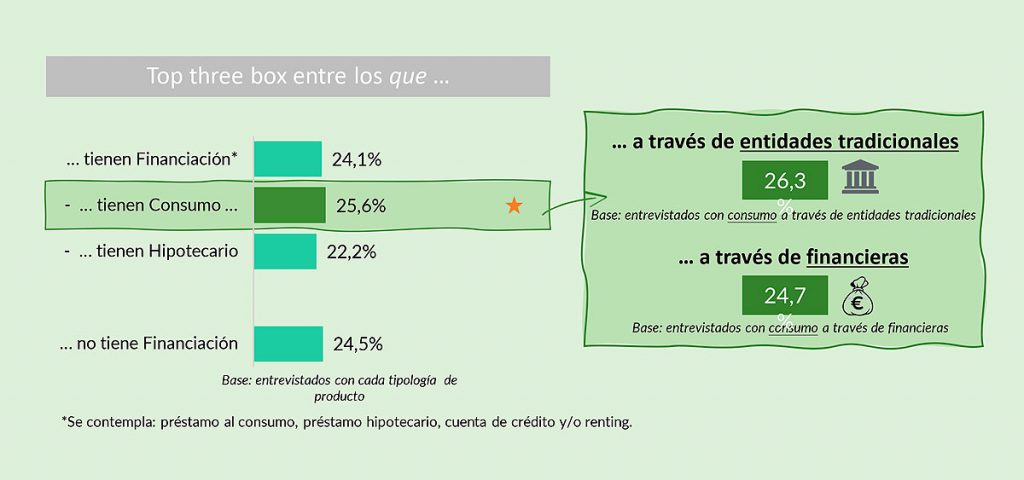

Análisis sobre la importancia de la aplicación de criterios de sostenibilidad en la oferta financiera.

IMPORTANCIA DE LA APLICACIÓN DE CRITERIOS DE SOSTENIBILIDAD EN LA OFERTA FINANCIERA

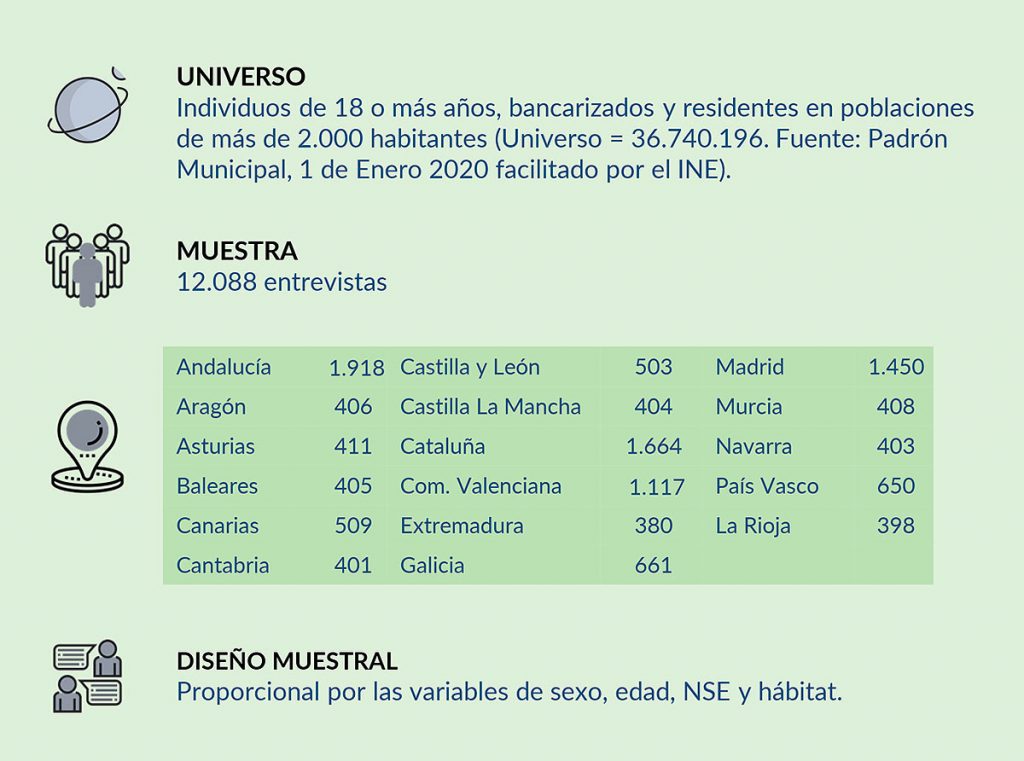

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación, en su trigésima cuarta edición, se lleva a cabo con información obtenida a partir de 12.088 entrevistas entre individuos de 18 años o más, bancarizados, residentes en hábitat superiores a los 2.000 habitantes.

¿En qué medida es importante para usted a la hora de contratar un producto o servicio financiero con su banco principal, que la entidad defienda los valores de sostenibilidad (mejora de los problemas sociales y medioambientales)? Valore la importancia utilizando una escala de 0 “nada importante” a 10 “muy importante”.

Algo más de seis de cada diez entrevistados (el 63,0%) considera importante/muy importante, a la hora de contratar un producto con su entidad preferente, que ésta defienda valores de sostenibilidad como la mejora de los problemas sociales y medio ambientales.

¿Qué probabilidad hay de que usted pagara más por los servicios bancarios de su primer banco si éste actuara teniendo en cuenta los principios de sostenibilidad? Valore la probabilidad utilizando una escala de 0 “nada probable” a 10 “muy probable”

Uno de cada cuatro entrevistados estaría dispuesto a pagar más por los servicios bancarios si la entidad aplicara en su definición principios de sostenibilidad.

Datos Estadísticos EUROFINAS y ASNEF a junio de 2021

Dado que durante el mes de noviembre se ha hecho pública la nota de prensa de EUROFINAS con los datos acumulados a Junio de los distintos países que aportamos datos a nivel europeo a continuación cuantificamos las principales variaciones y mostramos gráficamente las mismas, así como los datos de avance de ASNEF a esta misma fecha.

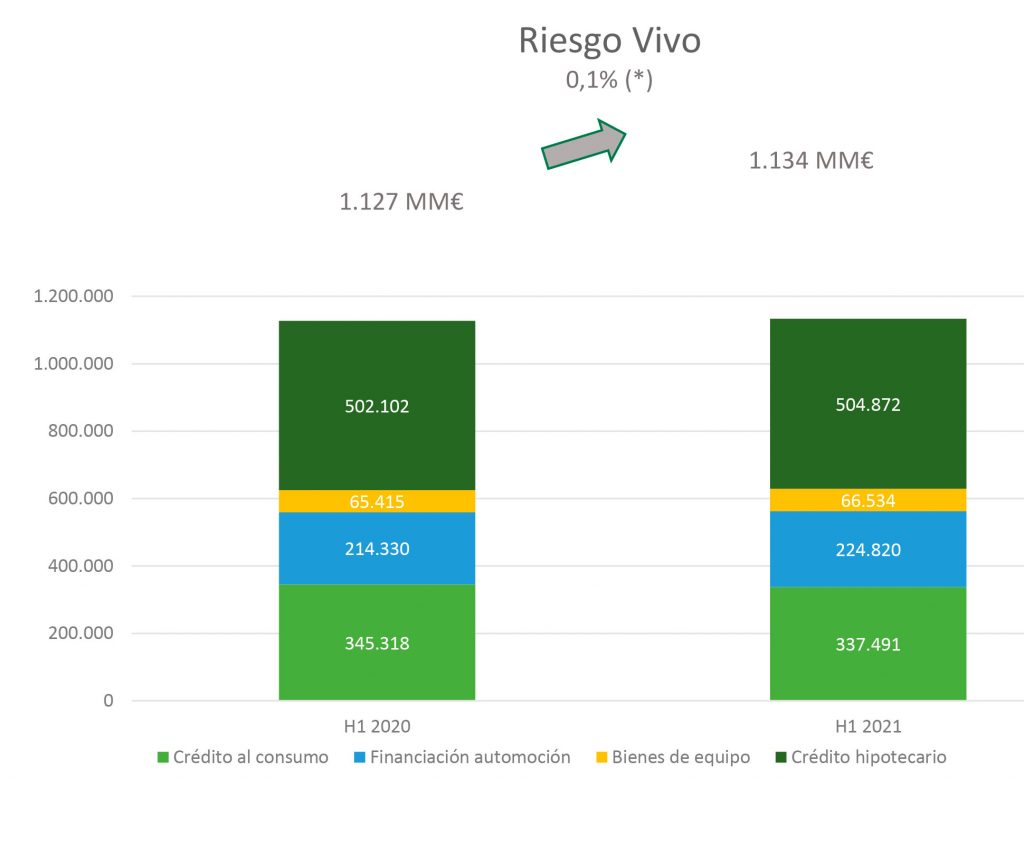

- Las entidades representadas por EUROFINAS concedieron préstamos por valor de 179.104 millones de euros en el primer semestre de 2021, lo que supone un crecimiento del 19% en comparación con el mismo período del año pasado. La inversión viva creció 0,1%.

- Según datos de ASNEF en España el total Financiación sin automoción ascendió a 10.882 millones de euros en el primer semestre de 2021, lo que supone un aumento del 8,5% frente al mismo periodo del año anterior. La inversión viva decreció un 0,2%.

A continuación presentamos dichos gráficos con el desglose por producto:

Datos Eurofinas H1 2021

Datos ASNEF Junio 2021

Estadísticas supervisoras de las entidades de crédito correspondientes al segundo trimestre de 2021.

El pasado 19 de octubre se publicó el informe del Banco de España con las estadísticas supervisoras de las entidades de crédito al segundo trimestre de 2021. Como resumen de dicho documento:

- Las ratios de capital de las entidades de crédito que operan en España aumentaron en el segundo trimestre de 2021. La ratio de capital total se situó en el 17,27 % (frente al 16,15 % del mismo período del año anterior).

- La ratio de préstamos dudosos-NPL(1) (acrónimo en inglés de Non Performing Loans) se situó en el 3,02 %, aumentando ligeramente con respecto al primer trimestre de 2021. En el trimestre anterior esta ratio aumentó por primera vez desde que en el segundo trimestre de 2015 comenzó a publicarse esta información (2)

- La rentabilidad de los recursos propios continúa en máximos históricos, al situarse en 10,86 % a finales del segundo trimestre de 2021. Este valor tan elevado de la rentabilidad fue debido principalmente al reconocimiento, en el trimestre anterior, del fondo de comercio a raíz del proceso de fusión de un grupo significativo.

- La ratio de apalancamiento aumentó, situándose en el 5,94 % en el segundo trimestre de 2021 (frente al 5,81 % del trimestre anterior).

- La ratio créditos-depósitos se redujo hasta el 102,13 % en el segundo trimestre de 2021 frente al 103,47 % del trimestre anterior, alcanzando su menor nivel desde que en el segundo trimestre de 2015 comenzó a publicarse esta información.

(1) Esta ratio se obtiene a partir de los préstamos y anticipos que conceden las entidades de crédito españolas a todos los sectores de la economía teniendo en cuenta tanto la actividad realizada en España como en el extranjero. La diferencia con la información difundida en la sección de Estadísticas de Instituciones Financieras se debe a que esta última se refiere exclusivamente a préstamos frente a Otros Sectores y a la actividad realizada en España.

(2) La evolución de esta ratio está condicionada desde el primer trimestre de 2021 por la entrada en vigor en enero de las Directrices de la Autoridad Bancaria Europea sobre la aplicación de default de conformidad con el artículo 178 del Reglamento (UE) nº 575/2013 (EBA/GL/2016/07), que amplía la definición de default, lo que ha originado una ruptura en la serie por el cambio de definición.

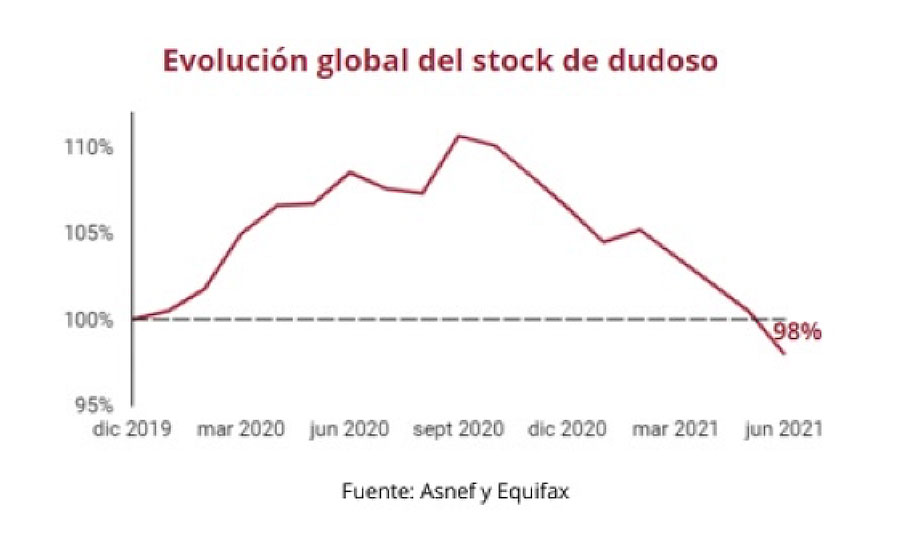

Informe sobre tendencias de crédito ASNEF-Equifax H1 2021

En septiembre, publicamos la nota de prensa con los resultados del Informe de Tendencias de Crédito (One-page) que Asnef y Equifax están confeccionando desde inicios de año.

Asimismo, se indica el Hit-Rate o perfil de riesgo, medido como el porcentaje de las consultas que están registradas en el Bureau. Este último indicador muestra un empeoramiento a partir del mes de marzo de 2020, tendencia que ha empezado a cambiar a partir de los meses de mayo y junio de 2021.

Mediante circular 5680, de 15 de octubre, informamos a los asociados que el texto del Convenio Colectivo Marco para los Establecimientos Financieros de Crédito fue publicado el día 15 de octubre, en el Boletín Oficial del Estado nº 247, página 126134, Sec. III, mediante Resolución de 5 de octubre de 2021, de la Dirección General de Empleo .

La normativa bancaria ha puesto el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV) y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, pone el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En este contexto, en caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad.

Asimismo, el BCE, a través de las autoridades nacionales, podría eventualmente recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias y poder asegurar una posición solvente ante el escrutinio del supervisor europeo/nacional.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.

Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo. Por ello, se ha establecido un sistema de doble configuración. Por un lado, la formación individual de un Consejero, y, por otro lado, la opción de la organización de sesiones formativas específicas para los miembros del órgano de administración y alta dirección de una entidad en particular, en un formato ad-hoc y adaptado a sus características y necesidades formativas específicas, de forma que la empresa que escoge este sistema puede impartir dicha formación a sus Consejeros o altos cargos desde su propia sede.

Además, y de cara a poder cubrir las necesidades de los diversos tipos de entidades de crédito derivadas de las expectativas de supervisión del regulador, el modelo de formación que ASNEF ha diseñado dos tipos de contenido: uno más extenso para entidades de crédito y otro más acotado para Establecimientos Financieros de Crédito, sucursales de entidades de crédito extranjeras y empresas de servicios de pago.

Por otro lado, el servicio puede ser complementado con sesiones específicas de preparación para las posibles entrevistas a las que tuviera que enfrentarse dentro de ese nuevo modelo de supervisión bancaria un consejero o alto cargo.

ASNEF-LOGALTY

La necesaria generación y custodia de prueba para permitir certificar requerimientos de pago previos a la inclusión en los ficheros solvencia patrimonial.

Las entidades de crédito suelen consultar a los bureaus de solvencia con carácter previo a la autorización de una operación crediticia. Es una medida necesaria como consecuencia de las exigencias derivadas del préstamo responsable contenida en la normativa nacional y europea. No obstante, las entidades deben de cumplir en materia de protección de datos determinados requisitos, entre los cuales, es necesario haber informado al cliente en el contrato o en el momento de requerir el pago acerca de la posibilidad de inclusión en dichos sistemas, con indicación de aquéllos en los que participe.

Recientemente se ha publicado una Sentencia del Tribunal Supremo donde se exige a las entidades financieras disponer de mecanismos adecuados e idóneos para acreditar que el anteriormente citado requerimiento de pago se ha realizado, por ejemplo, mediante la certificación de los acuses de recibo de los envíos. Se considera un elemento esencial, por lo tanto, la constancia de la garantía de recepción de las referidas reclamaciones.

La participación de ASNEF LOGALTY como generador y custodio de prueba por interposición permite cumplir con los requisitos establecidos en la Sentencia del Tribunal Supremo y para la acreditación de la recepción de este tipo de envíos relacionados con los requerimientos de pago, ASNEF LOGALTY dispone de su servicio de COMUNICACIONES ELECTRÓNICAS CERTIFICADAS que generan y custodian prueba por interposición en el envío de documentos que necesitan integridad del contenido y acreditación de puesta a disposición, con sus modalidades de aviso por SMS al móvil del cliente y/o por email a su correo electrónico, permitiéndose realizar las dos de manera simultánea.

ASNEF LOGALTY incorpora en estos servicios garantías adicionales a la certificación de acuse de recibo como:

- Sellados de tiempo cualificados del momento del envío.

- Certificado de integridad de contenido con depósito notarial.

- Custodia de hasta cinco años de toda la trazabilidad de cada envío.

- Además de la reducción de gastos de impresión, desplazamiento y tratamiento de papel.

Nuestro compromiso es ayudar a nuestros clientes y a la sociedad con nuestros servicios electrónicos diseñados por juristas, evitando cualquier inconveniente probatorio y obteniendo prueba jurídicamente robusta que sea efectiva ante los tribunales de justicia. En los últimos diez años hemos generado prueba electrónica para más de 32 millones de documentos sin que su aportación haya suscitado especial controversia.

Además, Logalty es un prestador cualificado de servicios de confianza según el reglamento europeo Nº 910/2014 “eIDAS” y entre otros servicios cualificados, dispone del Servicio electrónico de Entrega Certificada (ERDS-Electronic Registered Delivery Service) que proporciona la entrega más segura y fiable de mensajes electrónicos entre las partes, produciendo pruebas del proceso de entrega para la responsabilidad jurídica con reconocimiento en todos los estados miembros de la Unión Europea.

ASNEF-CBP es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros. En España, Cbp Group ofrece tanto servicio de Correduría de Seguros, como prestación de servicios en la gestión de programas de seguros, y programas de formación de redes para la mediación. ASNEF-CBP permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

En la parte de la formación de seguros, cabe destacar que en el año 2020 ASNEF-CBP emitió más de 9.800 certificados a los alumnos que han completado su formación reglada. A través de la herramienta de formación online creada por ASNEF-CBP habilitamos a las redes de los asociados de ASNEF para poder realizar la distribución de seguros cumpliendo con la regulación en esta materia.

Nuestra solución formativa y plataforma virtual está 100% alineada, tanto a nivel pedagógico como a nivel tecnológico, con los nuevos cambios que exige el Real Decreto 287/2021, de 20 de abril sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros, así como la nueva Resolución de 3 de junio de 2021, de la DGSFP, por la que se establecen los principios básicos de los cursos y programas de formación para los distribuidores de seguros y de reaseguros.

En ASNEF-CBP Formación aseguramos el mejor vehículo formativo para los alumnos.