Estimado/a asociado/a:

Este año, en el que poco a poco hemos ido volviendo a la normalidad, aunque siga estando latente la pandemia por Covid-19, quisiera saludar a todos de formar especial, esperando que la recuperación personal y empresarial siga consolidándose.

Dicho lo anterior, quisiera iniciar estas breves palabras subrayando que ASNEF, desde su creación, ha sabido ganarse la reputación en el sistema financiero español, mediando ante los poderes públicos tanto a nivel supervisor como legislativo. Este ejercicio 2021-2022, el impulso legislativo nacional y europeo ha requerido de la Asociación una especial colaboración y un diálogo reforzado para, con el apoyo de nuestras entidades asociadas, buscar el impulso del sector del crédito al consumo.

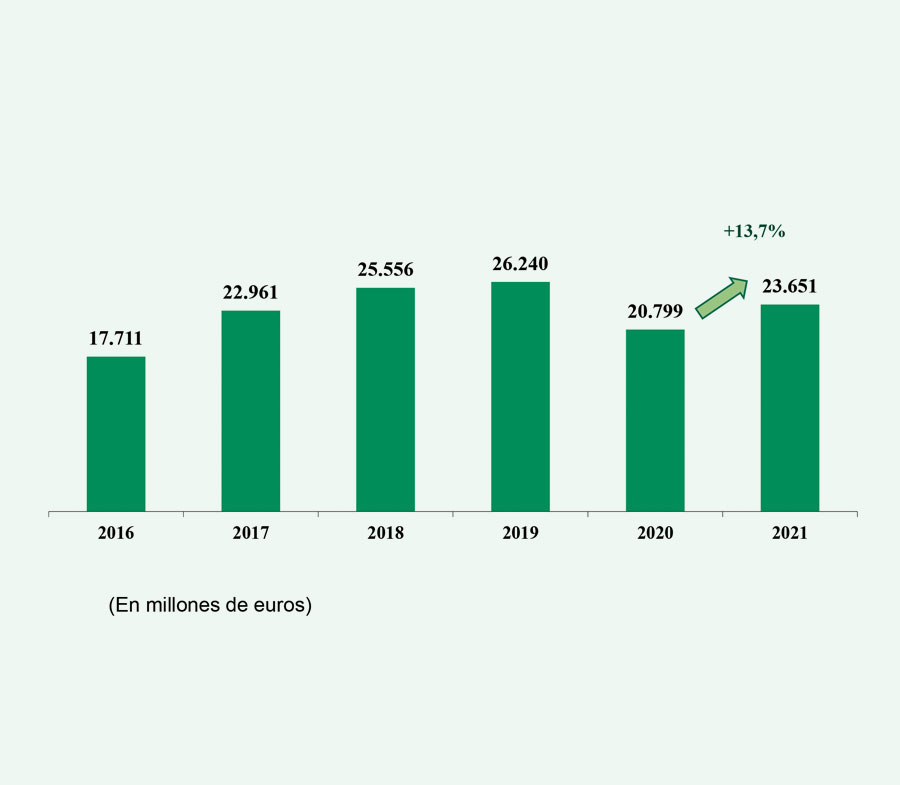

Me gustaría, en primer lugar, repasar brevemente los datos económicos de este ejercicio. En 2021, la inversión nueva en servicios de financiación alcanzó los 23.651 millones de euros, lo que ha supuesto un aumento del 13,7% respecto del año anterior, habiendo crecido en todas las categorías de crédito. La inversión nueva en crédito al consumo se incrementó un 12,7% hasta los 22.229 millones de euros, destacando la adquisición de bienes de consumo (+12,4% hasta los 5.377 millones de euros), los préstamos personales (+48,5% hasta los 2.393 millones de euros). De cara a las cifras de 2022, y a pesar de la importante crisis global que venimos sufriendo provocada por la situación en Ucrania, la presión inflacionaria y la resaca de la pandemia, esperamos consolidar esta tendencia positiva iniciada en 2021, ya que la industria de la financiación es una de las claves para la recuperación de nuestra economía.

He de destacar, en cuanto la actividad de la Asociación este año, la labor de ASNEF en su empeño por conseguir en la normativa española la “reserva legal para la actividad crediticia”. La negociación, en el seno de Bruselas, de la nueva Propuesta de Directiva de Crédito al Consumo está brindando a la Asociación una oportunidad única para hacer llegar al legislador europeo y nacional esta demanda tan importante para nuestro sector. Sin embargo, y aunque la propuesta actual de Directiva incorpora la reserva de actividad, España debe contar con este principio normativo antes de la transposición de la Directiva, ya que estos procesos de tramitación suelen alargarse en el tiempo. Tanto el Banco de España como el Ministerio de Asuntos Económicos y Transformación Digital son sensibles a esta problemática, por lo que esperamos que España establezca pronto la reserva de actividad.

Cabe destacar igualmente, como muestra del impulso legislativo que he mencionado, algunos ejemplos de normas que afectan de lleno a la actividad de nuestras entidades asociadas y que han sido estudiadas detenidamente por la Asociación: el Anteproyecto de Ley de la Autoridad de Defensa del Cliente Financiero, la modificación de la normativa del Banco de España de liquidez, normas prudenciales y obligaciones de información, el Proyecto de Ley de Medidas Eficiencia Procesal, la nueva Ley de Protección de los Consumidores frente a situaciones de Vulnerabilidad y las diversas propuestas

legislativas europeas sobre prevención del blanqueo de capitales, requerimientos de capital y comercialización a distancia de servicios financieros, entre otras.

Por otro lado, como otro objetivo de las actividades llevadas a cabo por ASNEF y a fin de fomentar la transparencia y la educación financiera, quisiera resaltar la labor de difusión y divulgación de asuntos de interés no sólo entre los asociados, sino también entre supervisores, legisladores y consumidores. ASNEF ha organizado distintos eventos en los que se han tratado, entre otros, asuntos como la financiación de la automoción, la integración de las finanzas sostenibles y métricas ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) y, por supuesto, la jurisprudencia en torno a las cláusulas con contenido económico en un contrato de financiación.

En otro orden de cosas, ASNEF viene prestando, como ya todo el mundo conoce, diversos servicios a sus miembros en aras a ayudarles a cumplir con las exigencias legislativas y a desarrollar su actividad de forma eficaz. En este ejercicio 2021-2022, y fruto del reciente acuerdo de continuidad con EQUIFAX IBÉRICA para la gestión del servicio del fichero de información de solvencia “Fichero ASNEF”, este servicio está experimentando una mejora en su funcionamiento y dinamismo para su adecuación a las necesidades de las propias entidades financieras. Igualmente, en materia de formación de seguros, ASNEF quiere seguir siendo la entidad que mayor formación ha ofrecido a los colaboradores de nuestros asociados en el punto de venta. Para ello ASNEF, junto con CBP SOLUTIONS, está trabajado este año para mejorar la experiencia de nuestras entidades asociadas, ante la compleja situación que la nueva normativa de distribución de seguros ha creado.

Estos servicios, junto con el de prevención del fraude y blanqueo de capitales, el servicio en materia de contratación electrónica de ASNEF-LOGALTY y el servicio de formación para consejeros y altos cargos de las entidades de crédito, deben seguir estando a la vanguardia en sus respectivas materias y adaptarse a las necesidades prácticas de nuestras entidades. Desde la Junta de Gobierno de ASNEF creemos que la Asociación ha de continuar profundizando en estos servicios para que, en todo aquello que no entorpezca la competencia entre entidades, puedan seguir ofreciéndose y mejorando este tipo de servicios cooperativos, pues, de esta forma, se facilita la actividad del crédito al consumo en España.

Finalmente, y como cada año, quiero también valorar como se merece el trabajo y dedicación realizado por la Junta de Gobierno, las diversas comisiones técnicas de la Asociación y por la Secretaría General. Su esfuerzo hace posible avanzar cada ejercicio en la obtención de todos los logros y proyectos a los que me he referido en esta carta y que son la razón de existencia de la Asociación.

Fernando Casero

Presidente de ASNEF

Un Equipo comprometido con sus asociados

Junta de Gobierno

Presidente

Fernando Casero Alonso Unión Financiera Asturiana

Vicepresidentes

Antonio Giraldo Burgos Banco Cetelem

Jordi Maymó Vilas Caixabank Payments & Consumer

Ángel Fernández De Bobadilla Sánchez Santander Consumer Finance

David Aparicio Gracia Honda Bank

Vocales

Julián Mariani Zaino Scania Finance Hispania

Miguel Costa Sampere Sabadell Consumer Finance

Carlos De La Torre Gil RCI Banque

Elena Rivero González Transolver Finance

José Ignacio González-Alemán Rodríguez GCC Consumo

Mónica López Cea Financiera El Corte Inglés

Óscar Crémer Ortega BBVA (Unidad de Consumer Finance)

Alfonso Saez Alonso-Muñumer Bankinter Consumer Finance

Luc-Bertrand Salus Cofidis

Jesús Suárez López Abanca Servicios Financieros

Sergio Carretero Villareal PSA Financial Services

Secretario General

Ignacio Pla Vidal

Comisiones de Trabajo

Comisión de Automoción

Comisión de Contabilidad

Presidente David Aparicio HONDA BANK

Presidente Sergio Martínez-Cava BANKINTER CONSUMER FINANCE

Comisión de Crédito al Consumo

Comisión de Jurídica

Presidente Antonio Giraldo BANCO CETELEM

Presidente Fernando García Solé SANTANDER CONSUMER FINANCE

Comisión de Prevención del Blanqueo de Capitales

Comisión de Prevención del Fraude

Presidente María Jesús Masip COFIDIS

Presidente Francisco J. Peláez SABADELL CONSUMER FINANCE

Comisión de Publicidad

Comisión de Relaciones Laborales

Presidente Ricardo J. Maldonado BBVA (Unidad de Consumer Finance)

Presidente Luis Pascual BANCO CETELEM

Comisión de Seguros

Comisión de Tratamiento y Protección de Datos

Presidente Carlos Lázaro PSA FINANCIAL SERVICES

Presidente Eduardo LaffargaSANTANDER CONSUMER FINANCE

Principales Eventos Asociados

Webinar sobre la Prescripción de la Acción de Restitución

Jornada sobre prevención del fraude y del blanqueo de capitales

Jornada sobre formación de seguros

Webinar sobre transparencia y la doctrina del Tribunal Supremo sobre usura

Jornada sobre prevención de la Financiación del Terrorismo

Jornada ASNEF-PwC sobre el impacto de los riesgos ESG

Webinar sobre cláusulas con contenido económico en un contrato de financiación al consumo

24 de mayo de 2022

2ª Jornada ASNEF-PwC sobre el impacto de los riesgos ESG

1 de abril de 2022

Secretaría General

Secretario General

Asesoría Jurídica

Servicio de Estudios

Ignacio Pla Vidal

Vicente Reig Payá Pablo Mansilla Sánchez

Ana Morales Rosado

Prevención del Fraude y Blanqueo de Capitales

Departamento Financiero

Secretaría

Juan José Matías González

Jorge Collado Salas

Sonia Redondo Aguilar Gabriela Pérez-Andújar Jose Cruz Jiménez García

Asesorías y Auditores

Nuestras cifras cada vez más cerca

Datos Estadísticos 2021

Al igual que el año anterior los datos estadísticos ya no incluyen datos la financiación de automóviles, que suponía aproximadamente un tercio de la cifra de Inversión Nueva.

Las entidades han realizado en el ejercicio 2021 Operaciones de Financiación Total por un importe de 23.651 millones de euros, lo que representa un incremento del 13,7% en relación con el ejercicio de 2020.

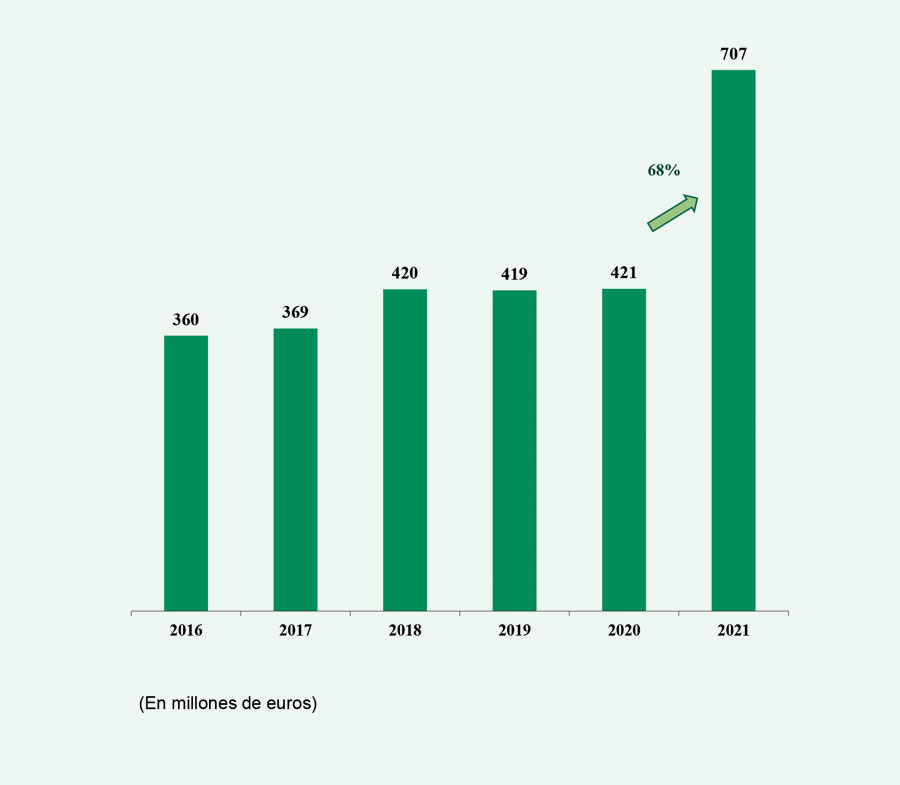

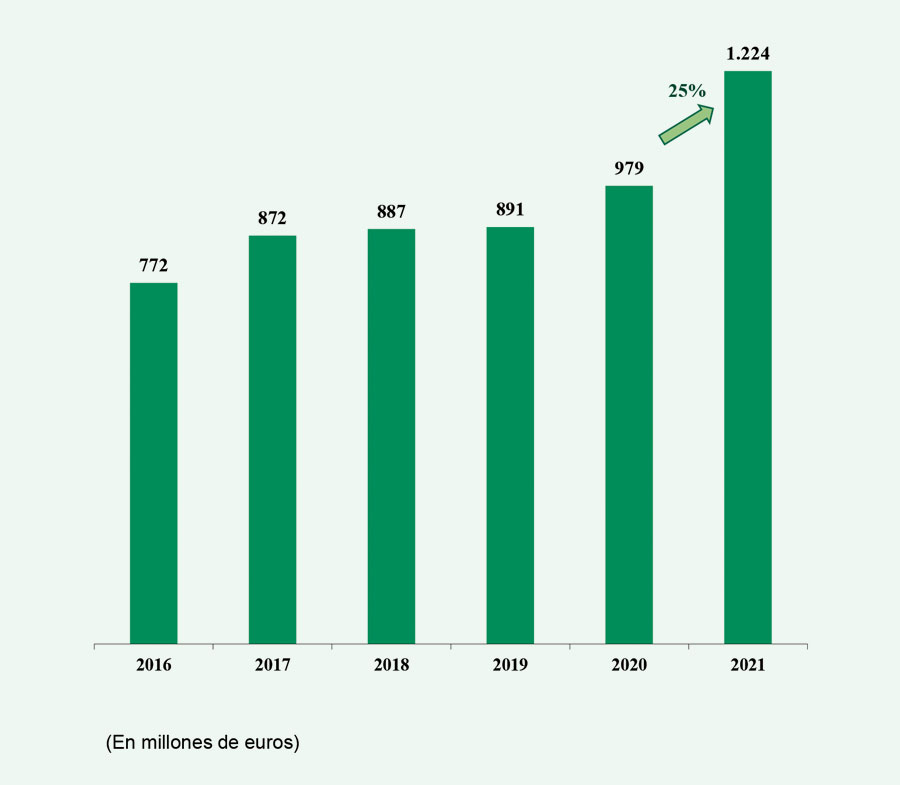

Del volumen total antes referido, el 94 % corresponde a Crédito al Consumo, por un total de 22.229 millones, siendo el resto financiación de: bienes de equipo (707 millones), y operaciones inmobiliarias (715 millones).

La aparición de la pandemia al comienzo de 2020 y las medidas de contención de los contagios adoptadas inmediatamente después se vieron reflejadas no solo en un brusco descenso del PIB y el gasto de los hogares, sino también en un súbito empeoramiento de los indicadores de sentimiento económico.

La recuperación de la actividad, que comenzó en el verano de 2020, tras la fase más aguda de la pandemia, prosiguió en 2021 y al inicio de 2022. Sin embargo, ha sido una recuperación incompleta y rodeada de incertidumbre. En particular, la actividad económica se ha visto obstaculizada por las sucesivas olas de la pandemia, la aparición de alteraciones en las cadenas de suministro globales, el fuerte repunte de la inflación y, ya en 2022, el inicio de la guerra en Ucrania.

El consumo de los hogares experimentó una recuperación significativa, aunque insuficiente para retornar a los niveles previos a la pandemia, en un contexto en el que la tasa de ahorro disminuyó, pero siguió siendo relativamente alta.

Pronóstico y futura recuperación para el 2022

Según el Banco de España y su análisis de recuperación del consumo a partir de las expectativas de los consumidores, el mecanismo de los ERTE, las moratorias crediticias y el mantenimiento de condiciones financieras muy favorables no solo habrían fortalecido las rentas y la posición patrimonial de estos agentes, sino que además habrían afianzado su confianza en un rápido repunte de la economía.

La invasión rusa de Ucrania ha generado una situación de tensión geopolítica cuya intensidad y duración resultan inciertas. Las principales vías a través de las cuales el conflicto puede afectar significativamente a la economía son dos:

• Primero, la subida de los precios de la energía y de otras materias primas, con su efecto acelerador sobre la inflación y penalizador sobre la actividad económica.

• Segundo, el impacto negativo de la guerra sobre el comercio mundial, sobre la confianza de empresas y hogares y sobre la incertidumbre financiera. De hecho, estos factores han supuesto una revisión a la baja de las perspectivas económicas para 2022 y 2023 publicadas por el Banco de España, así como una significativa revisión al alza de las proyecciones de inflación para 2022.

Sobre los datos de consumo a nivel europeo

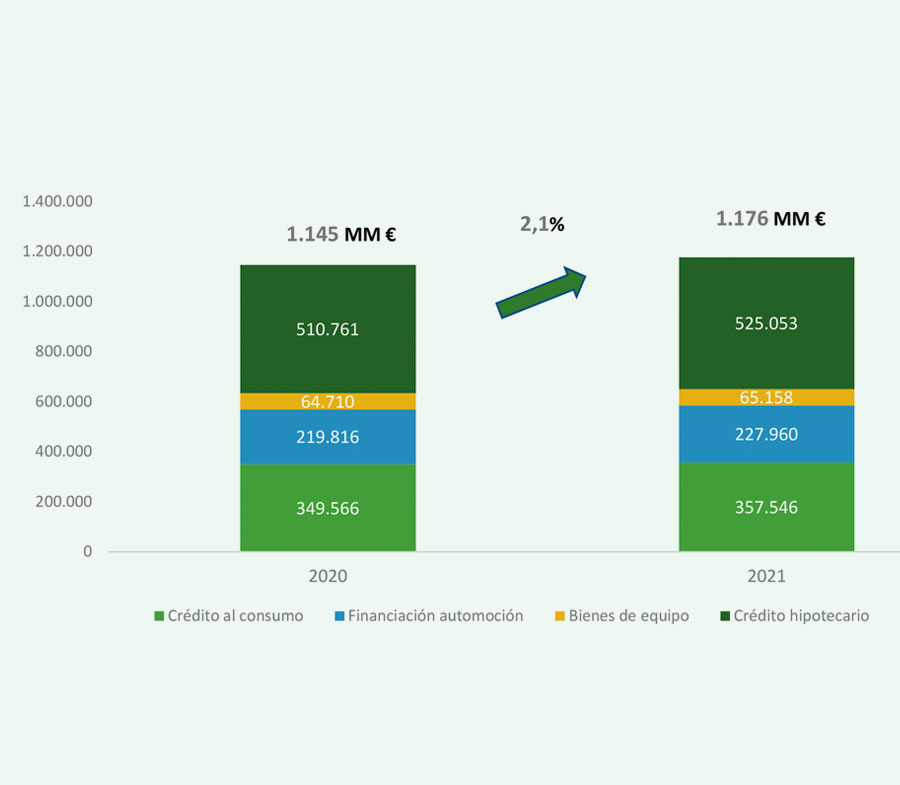

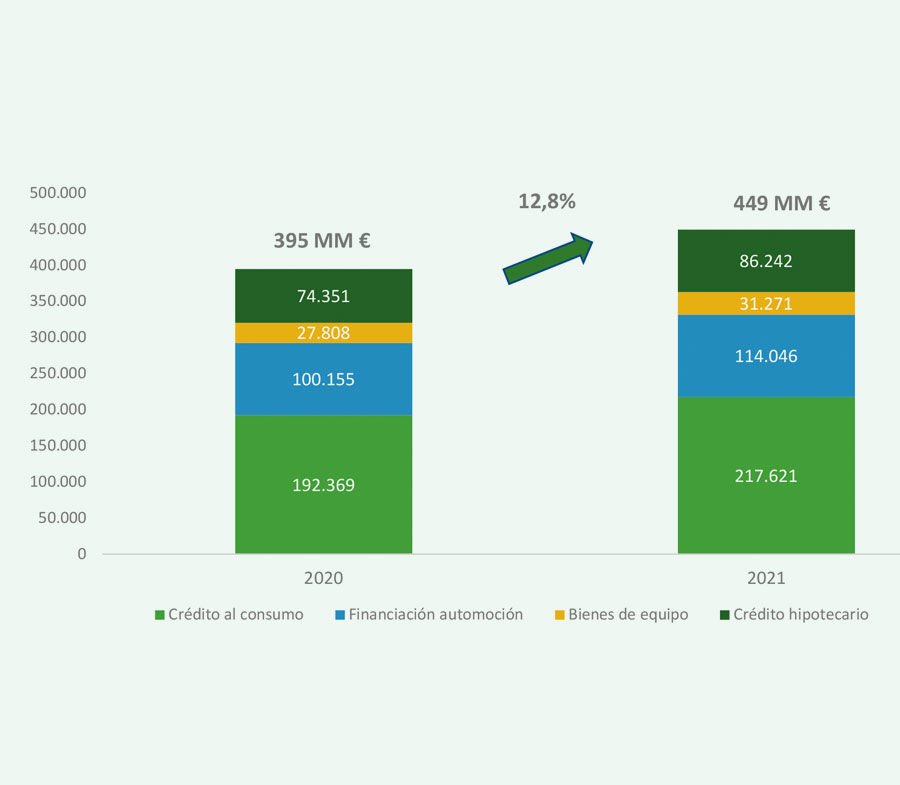

A nivel Europeo, según los datos recibidos de Eurofinas, la Inversión nueva de 2021 ha sido de 449 MM € con un crecimiento del 12,8% comparado con 2020, incluyendo datos de Financiación de automóviles.

La inversión viva total ascendió a 1.176 MM € con subida del 2,10% respecto a los datos del 2020.

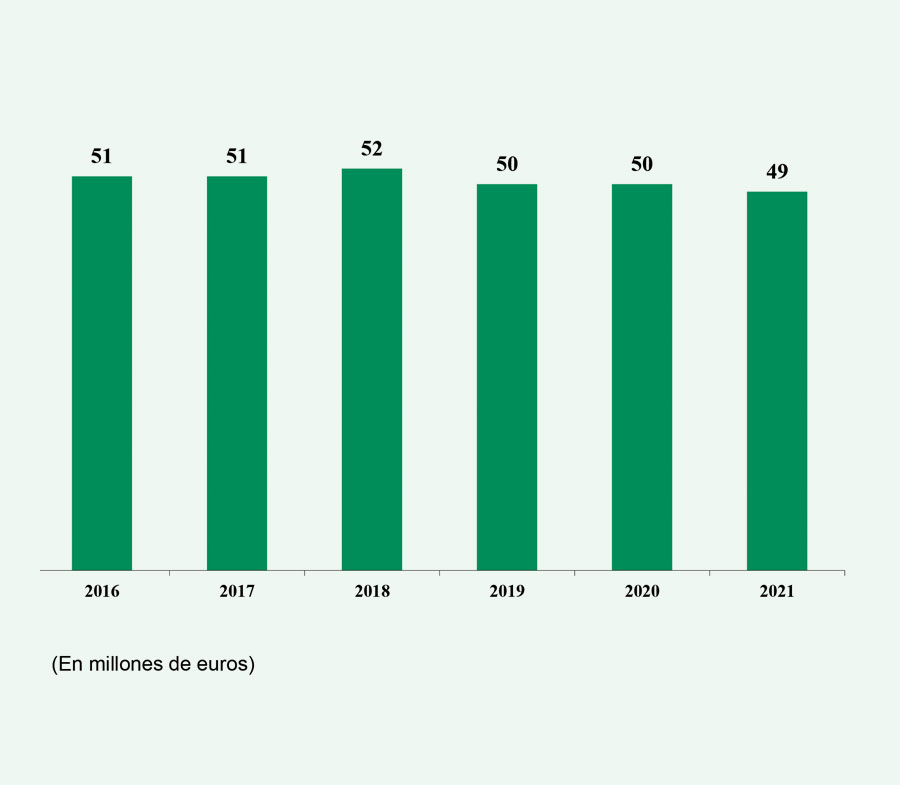

Evolución del número de empresas

Evolución de la inversión nueva total en financiación

Detalle inversión nueva total en financiación 2021

Evolución de la inversión viva total en financiación

Detalle inversión nueva total en financiación 2021

Evolución de la inversión viva total en financiación

Evolución de la inversión viva en financiación crédito al consumo

Evolución de la inversión nueva en financiación de bienes de equipo

Evolución de la inversión viva en financiación de bienes de equipo

Evolución de la inversión nueva en financiación de inmuebles

Evolución de la inversión viva en financiación de inmuebles

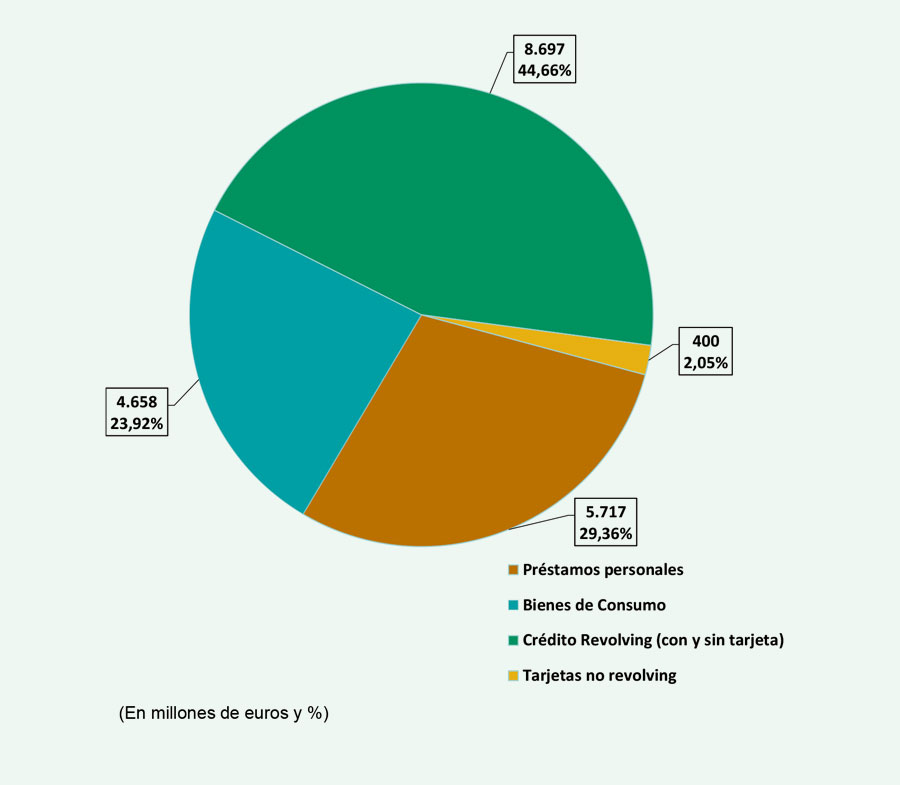

Detalle inversión nueva en financiación de crédito al consumo 2021

Detalle inversión viva en financiación de crédito al consumo 2021

Distribución de la inversión nueva por autonomías 2021

Evolución de los contratos nuevos

Número de nuevos contratos 2021

Importe medio contratos financiación total 2021

Importe medio contratos financiación consumo 2021

Estadísticas anuales EUROFINAS

Riesgo Vivo 2021

Datos calculados con nuestra homogénea de entidades y ajustados por Tasa de cambio. Fuente: Eurofinas 2021 Annual Survey

Inversión Nueva 2021

COMPORTAMIENTO FINANCIERO DE LOS PARTICULARES EN ESPAÑA 2021

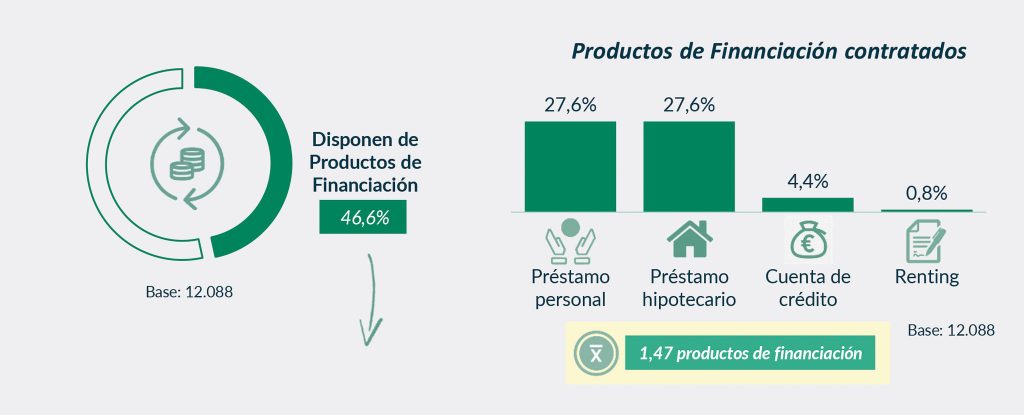

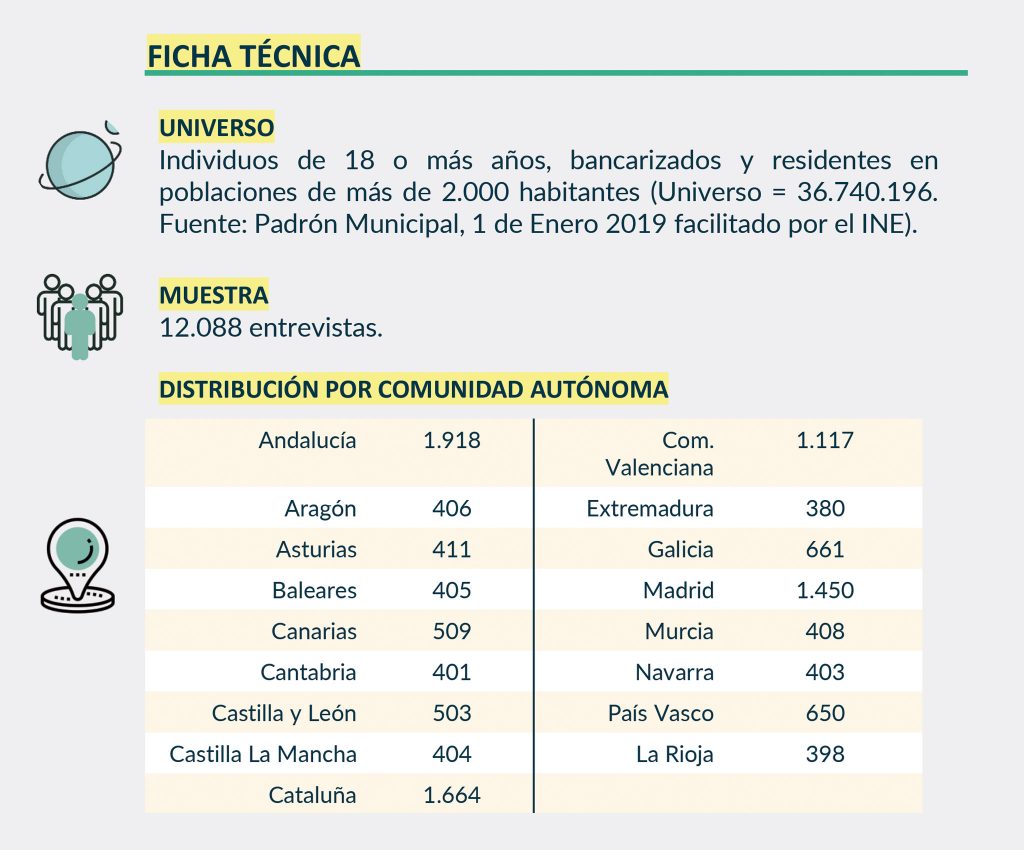

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación, en su trigésima cuarta edición, se lleva a cabo con información obtenida a partir de 12.088 entrevistas entre individuos de 18 años o más, bancarizados, residentes en hábitat superiores a los 2.000 habitantes.

Casi la mitad de los entrevistados dispone de algún producto de financiación (27,6% tienen un préstamo personal, otro 27,6% una hipoteca, 4,4% cuenta de crédito y 0,8% renting).

La posesión de productos de financiación se observa en mayor medida entre los hombres, los adultos (de 31 a 59 años), los trabajadores (especialmente por cuenta ajena), residentes en Murcia, Baleares y Cantabria. La penetración de los productos de financiación aumenta conforme lo hace la clase social del entrevistado.

Escala utilizada de 0 a 10 donde 0 corresponde a “muy insatisfecho” y 10 a “muy satisfecho”.

Seis de cada diez entrevistados está satisfecho con la entidad principal en la que tiene contratados sus productos de financiación. En este sentido destacan los niveles de satisfacción de los poseedores únicamente de préstamo personal o únicamente de cuenta de crédito.

Las puntuaciones más elevadas a la hora de valorar la entidad en la que tienen contratados los productos de financiación se observan entre mujeres, mayores (60 años o más) y residentes en Murcia, La Rioja, Canarias y Extremadura.

La Asociación, gracias a la coordinación y compromiso de sus Comisiones técnicas y grupos de trabajo, ha puesto el foco este ejercicio 2021-2022 en la intensa actividad regulatoria tanto nacional

como europea, sobre la que les destacamos aquellos asuntos de mayor calado, y remitiéndoles a la Secretaría General para cuanta información precisen al respecto.

Directiva de Crédito al Consumo

Tal y como venimos informando en las últimas publicaciones, tras catorce años de aplicación de la actual directiva de crédito al consumo, la Comisión Europea está revisando la Directiva 2008/48/CE del Parlamento Europeo y del Consejo, de 23 de abril de 2008, relativa a los contratos de crédito al consumo. Tanto la Comisión Jurídica como la Comisión de Crédito al Consumo de la Asociación han trabajado durante este ejercicio 2021-2022 para hacer llegar al regulador europeo observaciones y comentarios al borrador de texto presentado por la Comisión Europea.

ASNEF presentó el pasado 6 de mayo un documento sectorial de enmiendas y propuestas a la Dirección General del Tesoro y Política Financiera del Ministerio de Asuntos Económicos y Transformación Digital, que contó con el apoyo expreso de las patronales: Confederación Española de Organizaciones Empresariales (CEOE), Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC), Asociación Nacional de Grandes Empresas de Distribución (ANGED), Asociación Nacional de Vendedores de Vehículos a Motor, Reparación y Recambios (GANVAM) -, FACONAUTO -Concesionarios de Automoción-, la - Federación Española de Comerciantes de Electrodomésticos (FECE) y la Unión Nacional de Cooperativas de Crédito (UNACC).

ASNEF ha mantenido reuniones tanto con el Ministerio de Economía de España, en lo que respecta al trabajo en el seno del Consejo de la UE, como con distintos europarlamentarios europeos para trasladar las preocupaciones del sector del crédito y la financiación regulada y supervisada.

Además, el pasado 29 de abril, en colaboración con elEconomista, ASNEF organizó un observatorio dirigido a debatir sobre las necesidades del crédito al consumo y sugerir mejoras potenciales al texto propuesto y actualmente en debate.

El encuentro permitió identificar varios puntos esenciales de mejora para que la directiva realmente salvaguarde la protección del consumidor y promueva un mercado más garantista y competitivo en toda la UE. El evento contó con la participación de las patronales CEOE, ANGED, FACONAUTO y FECE. Acceso a las conclusiones del observatorio:

https://www.eleconomista.es/empresas-finanzas/noticias/11739339/04/22/Las-patronales-piden-mismas-reglas-y-supervisor-a-igual-actividad-en-credito-al-consumo.html

*Observatorio de ASNEF y elEconomista sobre la Directiva de Crédito al Consumo, con la asistencia de CEOE, ANGED, FACONAUTO y FECE.

El proceso en el Parlamento Europeo sigue su curso, si bien no es seguro que el Parlamento Europeo finalice su posición antes de verano. Por su parte, el grupo de trabajo del Consejo de la UE responsable de este expediente ya ha mantenido sus primeros debates, la Presidencia francesa, actualmente responsable de presidir el trabajo en curso, ha proporcionado un primer documento de trabajo centrado en el suministro de información y la evaluación de la solvencia.

Directiva de Comercialización a Distancia de Servicios Financieros

En relación con la Directiva de Comercialización a Distancia de Servicios Financieros, tras las distintas consultas públicas previas de la Comisión Europea, ésta publicó el pasado 11 de mayo la nueva Propuesta de Directiva por la que se modifica la Directiva 2011/83/UE (sobre los derechos de los consumidores) en lo relativo a los contratos de servicios financieros celebrados a distancia, que derogaría la Directiva 2002/65/CE (traspuesta al ordenamiento jurídico español por Ley 22/2007, de 11 de julio).

Entre las conclusiones a las que llegó la Comisión Europea en las consultas previas sobre esta Directiva, destaca que desde la entrada en vigor de la Directiva, se han adoptado una serie de actos legislativos de la UE relativos a productos específicos (como, por ejemplo, la Directiva sobre crédito al consumo o la Directiva sobre créditos hipotecarios) y legislación horizontal de la UE (como, por ejemplo, el Reglamento general de protección de datos), que han supuesto una disminución del valor añadido de la Directiva de Comercialización a Distancia de Servicios Financieros. No obstante, algunos aspectos de esta Directiva siguen siendo pertinente en una serie de ámbitos, por ejemplo, en ausencia de normas de la UE sobre criptoactivos, se aplica la Directiva.

La propuesta de Directiva, por tanto, para evitar solapamientos, prevé un capítulo específico dentro de la Directiva 2011/83/UE, que contenga las disposiciones de la Directiva 2002/65/CE aún pertinentes y necesarias, particularmente relativas al derecho a información precontractual y el derecho de desistimiento, y disposiciones que garanticen la equidad en línea cuando los contratos de servicios financieros se celebren a distancia. Ampliando el ámbito de aplicación de la Directiva 2011/83/UE para cubrir los servicios financieros contratados a distancia se garantizaría la complementariedad, si bien, no todas las disposiciones de la Directiva 2011/83/UE serían aplicables a los contratos de servicios financieros destinados a los consumidores celebrados a distancia.

Sentencia del Tribunal Supremo núm. 367/2022, de 4 de mayo de 2022

La reciente Sentencia del Tribunal Supremo núm. 367/2022, de 4 de mayo de 2022, siguiendo su doctrina anterior, ha aclarado cómo debe realizarse la comparación del tipo de interés cuestionado con la referencia adecuada. Así, dicha Sentencia declaró no usurario un contrato de tarjeta revolving de 2006 con intereses calculados al tipo del 24,5% anual. Entre los Fundamentos de Derecho a destacar, a Sentencia declara, en su fundamento de derecho tercero, párrafo quinto, que “no puede aceptarse la tesis de la recurrente de que el interés de referencia que debe emplearse para decidir si el interés del contrato cuestionado es ‘notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso’ es el general de los créditos al consumo y no el más específico de las tarjetas de crédito y revolving que es utilizado en la sentencia recurrida”.

Igualmente, destacamos el párrafo sexto, del mismo fundamento de derecho tercero, en el que la Sentencia declara que: “en las fechas próximas a la suscripción del contrato de tarjeta revolving, la TAE aplicada por las entidades bancarias a las operaciones de tarjeta de crédito con pago aplazado era frecuentemente superior al 20% y que también era habitual que las tarjetas revolving contratadas con grandes entidades bancarias superasen el 23%, 24%, 25% y hasta el 26% anual.”

Anteproyecto Ley servicios de atención a las personas consumidoras y usuarias

El Ministerio de Consumo publicó en noviembre la Audiencia e Información Pública al Anteproyecto de Ley por la que se regulan los servicios de atención a las personas consumidoras y usuarias que actúan en calidad de clientela.

Cabe destacar la modificación que este Anteproyecto de Ley lleva a cabo de la sección 1a del título V de la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, que es aplicable a los servicios financieros y que modifica, entre otros aspectos, el procedimiento, tramitiación y presentación de las consultas y reclamaciones.

En este sentido, ASNEF presentó observaciones y alegaciones mediante escrito remitido al Ministerio de Consumo el pasado 30 de noviembre. Desde la Asociación, seguiremos informando acerca del desarrollo de esta iniciativa legislativa.

Proyecto de Ley por la que se regulan los servicios de atención a la clientela

El Ministerio de Consumo publicó en noviembre el “Anteproyecto de ley por la que se regulan los servicios de atención a las personas consumidoras y usuarias que actúan en calidad de clientela”, presentando la Asocaciación observaciones en el portal habilitado al efecto.

En relación con dicho anteproyecto, el pasado 15 de diciembre se celebró una reunión multisectorial para tratar las novedades del Anteproyecto de Ley de los Servicios de Atención al Cliente y su aplicación en el sector financiero, en la que asistieron las asociaciones además de ASNEF, siguientes: UNACC (Unión Nacional de Cooperativas de Crédito), UNESPA (Unión Española de Entidades Aseguradoras y Reaseguradoras), CECA (Confederación Española de Cajas de Ahorros), AEB (Asociación Española de Banca), e INVERCO (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensión).

Las asociaciones pusieron en común sus preocupaciones, entre ellas, el ámbito de competencias en relación con la posibilidad de que el SAC se convierta en una instancia operativa más y, además de quejas y reclamaciones, pasa a resolver también consultas e incidencias.

El pasado 10 de junio se publicó el proyecto de ley del Servicio de Atención a la Clientela en el Boletín Oficial del Congreso, cuya tramitación ha sido enmendada a la Comisión de Sanidad y Consumo del Congreso.

Les seguiremos informando de la tramitación de dicho proyecto de ley.

Anteproyecto de Ley de creación de la Autoridad Administrativa Independiente de defensa del cliente financiero

El pasado 5 de abril de 2022, el Consejo de Ministros aprobó el Anteproyecto de Ley de creación de la Autoridad Administrativa Independiente de Defensa del Cliente, previéndose que esta institución sustituya en sus funciones a los actuales servicios de reclamaciones de la Comisión Nacional del Mercado de Valores (CNMV), el Banco de España y la Dirección General de Seguros y Fondos de Pensiones (DGSFP). Según consta en la Exposición de Motivos, uno de los objetivos principales que inciden en la creación de dicha Autoridad Administrativa es el de evitar la excesiva judicialización de las controversias entre clientes y entidades financieras, al suponer que ello produce importantes efectos en términos de costes económicos y de tiempo.

El nuevo modelo de reclamación propuesto podría generar problemas, entre ellos, los problemas de coordinación derivados de la separación de las labores de supervisión que preservan el Banco de España, la CNMV y la DGSFP y

las funciones de resolución de reclamaciones que asumiría el nuevo organismo; y la duplicidad de órdenes jurisdiccionales (civil -cuando no intervenga la Autoridad Independiente- y contencioso- administrativo -cuando lo haga-) que se pronunciarían sobre las mismas cuestiones de fondo, con el consiguiente riesgo cierto de disparidad de criterios y merma de la seguridad jurídica.

ASNEF presentó un extenso documento de observaciones y propuestas al Ministerio de Economía el pasado 12 de mayo. Desde la Secretaría General mantendremos informados del desarrollo de este proyecto normativo.

Proyecto de Ley de medidas de eficiencia procesal del servicio público de Justicia

Tras la presentación en enero por parte de ASNEF de alegaciones al Consejo de Estado en relación con el Anteproyecto de Ley de medidas de eficiencia procesal del servicio público de Justicia, en mayo se publicó en el Boletín Oficial del Congreso de los Diputados el texto del Proyecto de Ley, a cuyo articulado, igualmente, la Asociación ha presentado enmiendas.

Entre las principales observaciones del sector destaca la oportunidad de excluir en ciertos supuestos de hecho el requisito de procedibilidad consistente en acudir Medios Alternativos de Solución de Controversias (MASC). Igualmente, desde la Asociación hemos propuesto consideraciones, entre otras, sobre el ámbito del llamado pleito testigo.

Desde la Asociación, seguiremos de cerca la tramitación de esta norma e informando de ello a los asociados.

Proyecto de Ley de Reforma Concursal

El pasado 3 de enero informamos a la Comisión Jurídica de la publicación en el Boletín Oficial de las Cortes Generales de 14 de enero de 2022 el proyecto de Ley de reforma del texto refundido de la Ley Concursal, aprobado por el Real Decreto Legislativo 1/2020, de 5 de mayo, para la transposición de la Directiva (UE) 2019/1023 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, sobre marcos de reestructuración preventiva, exoneración de deudas e inhabilitaciones, y sobre medidas para aumentar la eficiencia de los procedimientos de reestructuración, insolvencia y exoneración de deudas, y por la que se modifica la Directiva (UE) 2017/1132 del Parlamento Europeo y del Consejo, sobre determinados aspectos del Derecho de sociedades (Directiva sobre reestructuración e insolvencia).

La Ley se compone de 191 apartados modificadores del texto refundido de la Ley Concursal, e incluye modificaciones en el Código de comercio, el Código civil, la Ley de Enjuiciamiento civil, la Ley Hipotecaria, la Ley de Sociedades de Capital, la Ley de asistencia jurídica gratuita y Ley de cooperación jurídica internacional en materia civil. La entrada en vigor se prevé para 30 de junio de 2022 (el texto prevé una vacatio legis de 20 días), coincidiendo con el fin de la moratoria concursal.

Orden ministerial de regulación del crédito revolvente

En relación con la Orden ETD/699/2020, de 24 de julio, de regulación del crédito revolvente, el Director General de Estabilidad Financiera, Regulación y Resolución del Banco de España informó recientemente sobre la modificación de la fecha de entrada en vigor de algunas disposiciones que afectan a la información a declarar a la CIR. En concreto, la reducción del umbral de exención de declaración a 1.000€ cuya entrada en vigor estaba prevista para julio de este año se llevará a cabo en 2 tramos. A partir de enero de 2023 deberán declararse de forma individualizada todas las operaciones de los titulares cuyo riesgo acumulado en la entidad sea superior a 3.000€. En 2027 este umbral se situará en 1.000€ (véase la norma segunda de la Circular 1/2013). Igualmente, se informó acerca del adelanto al día 7 de cada mes de la fecha límite para el envío de la información al Banco de España queda pospuesto hasta 2027.

Directiva sobre los Administradores de Créditos y los Compradores de Crédito

El pasado 8 de diciembre de 2021 se publicó la Directiva 2021/2167 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2021, sobre los administradores de créditos y los compradores de crédito y por la que se modifican las Directivas 2008/48/CE y 2014/17/UE. La Directiva aborda aspectos tanto de la administración de los derechos de crédito y préstamos dudosos (NPLs, por sus siglas en inglés), como de la cesión de los propios NPLs o de los derechos de crédito derivados de los mismos, siempre y cuando los mismos hayan sido originados por una entidad de crédito establecida en la Unión Europea y la actividad de administración de créditos se realice en nombre de un comprador de créditos. Este marco normativo es aplicable a los administradores y compradores de créditos para toda la Unión Europea, al objeto de facilitar la transmisión de NPLs emitidos por entidades de crédito favoreciendo el desarrollo de los mercados secundarios y transfronterizos de la Unión Europea.

Entre otros aspectos, la Directiva define como dudoso cuando existen señales de que no puede ser devuelto (“reconocimiento de préstamos dudosos”), o cuando transcurran más de 90 días tras su vencimiento. La Directiva excluye de la definición de dudosos los contratos de crédito dudosos no vencidos, o que lleven vencidos menos de 90 días o que no hayan finalizado de conformidad con lo previsto en el Derecho civil nacional por acreedores no regulados; aunque permite a los Estados Miembros extender el régimen de la directiva a los créditos no dudosos. La Directiva entró en vigor el 28 de diciembre de 2021, y debe ser transpuesta por los Estados miembros a más tardar el 29 de diciembre de 2023.

Directiva de Servicios de Pago (PSD2)

La Comisión Europea también va a revisar el marco normativo vigente sobre servicios de pago, y en concreto, la aplicación de la Directiva de Servicios de Pago (PSD2). En este sentido, ya se ha puesto en marcha una consulta pública que informará a la Comisión sobre el impacto de la PSD2, teniendo en cuenta, entre otros, la evolución mercado de pagos, las necesidades de los usuarios de pagos y posibles modificaciones normativas. Así, la Comisión ha publicado dos cuestionarios, uno general y otro específico dirigido a aquellos con conocimiento técnico, al objeto de que la Comisión decida si finalmente se ha de modificar la PSD2, o llevar a cabo otras acciones legislativas.

Un sector regulado y supervisado

El Banco de España desde octubre de 2021, fecha de nuestra anterior Memoria ha seguido adaptando la normativa contable, de reporting y supervisión a las directrices europeas.

Tras todos estos meses en los que se han aplicado medidas para hacer frente a la pandemia como las moratorias y la deuda avalada, se han publicado en estos meses las Circulares que dejamos en el texto anterior como Proyecto, además de las siguientes:

Circular 1/2022, de 24 de enero, a los establecimientos financieros de crédito, sobre liquidez, normas prudenciales y obligaciones de información, y que modifica la Circular 1/2009 estructura de capital y cuotas participativas de las entidades de crédito, y sobre sus oficinas, así como sobre los altos cargos de las entidades supervisadas.

Circular 2/2022, de 15 de marzo, estadísticas de pagos por parte de proveedores de servicios de pago y operadores de pago.

Circular 3/2022, de 30 de marzo modifica la Circular 2/2016, de 2 de febrero, a las entidades de crédito, sobre supervisión y solvencia (Reglamento 575/2013), Circular 2/2014, de 31 de enero requisitos prudenciales de las EECC (Reglamento UE 648/202) y la Circular 5/2012, de 27 de junio a EECC y proveedores de servicios de pago sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos, desarrollando las obligaciones en materia de transparencia recogidas en la Orden EHA/2899/2011.

Circular 4/2021, de 25 de noviembre, a entidades de crédito y otras entidades supervisadas, sobre modelos de estados reservados en materia de conducta de mercado, transparencia y protección de la clientela, y sobre el registro de reclamaciones.

Circular 5/2021, de 22 de diciembre, por la que se modifica la Circular 2/2016, de 2 de febrero, a las entidades de crédito, sobre supervisión y solvencia.

Novedades en materia

de sostenibilidad

El impulso en sostenibilidad por el Banco de España

Las entidades de crédito se enfrentan a una serie de riesgos emergentes y en evolución que pueden verse materializados tanto en el corto como en el largo plazo, como es el caso de los riesgos derivados del cambio climático y la degradación del medioambiente. Afrontar estos riesgos será, sin duda, uno de los principales retos para las entidades y los supervisores en los próximos años. Por ello, es fundamental que las entidades evalúen esta situación y cuenten con mecanismos y procedimientos adecuados para reaccionar ante estos riesgos, y que el supervisor bancario diseñe y calibre adecuadamente su respuesta supervisora.

El Banco de España ha publicado en su Informe Anual de 2021 un capítulo dedicado al reto que supone incorporar los riesgos ASG en las estrategias de las entidades y pone el acento en la incertidumbre y los riesgos que genera la transición ecológica.

Como principales puntos de interés sobre el Sector Financiero podemos remarcar los siguientes:

- Sin la participación del sistema financiero no será posible canalizar, de forma eficiente, el cuantioso volumen de recursos que se requiere para la transición ecológica.

- Las Finanzas sostenibles han adquirido un extraordinario crecimiento en los últimos años. Y por ello, en el ámbito de los mercados de capitales una de las cuestiones más relevantes en la actualidad es, si los precios de los diferentes activos financieros ya incorporan completamente todos los riesgos climáticos a los que están expuestos.

Fuente: González y Núñez (2021) con datos de IFF, Sustainable Debt Monitor & CBI y Dealogic.

- Regulación y supervisión prudencial: está trabajando para que las entidades de crédito estén preparadas para identificar, medir, gestionar e informar sobre los riesgos financieros asociados al cambio climático.

- La huella de carbono en la cartera de préstamos de los bancos españoles se ha reducido en los últimos años, en línea con la caída de las emisiones que ha tenido lugar en el conjunto de la economía española, pero también con una ligera recomposición de la cartera de préstamos hacia los sectores menos contaminantes.

Fuente: Banco Central Europeo, Instituto Nacional de Estadística y Banco de España.

Un análisis preliminar indica que la materialización intensa de los riesgos físicos asociados al cambio climático implicaría aumentos sustanciales a largo plazo de las probabilidades de impago de hogares y empresas.

Avances en normativa europea

En relación con los requisitos para el riesgo de crédito, el riesgo de ajuste de valoración del crédito, el riesgo operativo, el riesgo de mercado y el suelo de resultados, el pasado 14 de febrero, la Comisión Europea abrió un procedimiento de consulta para enviar comentarios sobre la Propuesta de europeo de modificación del Reglamento (UE) nº 575/2013 en el marco de Basilea III. La propuesta introduce las definiciones de los diferentes tipos de riesgos ambientales, sociales y de gobernanza (ASG), en línea con los propuestos por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) y adelanta la fecha límite de 2025 a 2023 para que este supervisor entregue el informe sobre el tratamiento prudencial de estos riesgos

Esta propuesta de Reglamento europeo resulta de interés general para las entidades asociadas ya que supone un incremento significativo de los requerimientos de capital, que tienen mucho impacto en tipos de interés y en volúmenes de crédito concedido, dificultando tanto el acceso a financiación como la cobertura de riesgos financieros por parte del tejido empresarial.

Finalmente, el BCE llevará a cabo durante el próximo año dos iniciativas principales en el ámbito de la supervisión de los riesgos climáticos: una prueba de resistencia climática y una revisión temática de la evaluación de los avances realizados por las entidades en su alineación con las expectativas supervisoras.

Se propone revisar la Directiva sobre Información No Financiera que pasará a llamarse Directiva de Informe Corporativo sobre Sostenibilidad. En ella se elevan los requerimientos de calidad y cantidad de la información que hay que publicar sobre la actividad de las empresas.

ASNEF y la sostenibilidad

Dado el compromiso que deben mostrar tanto entidades como bancos centrales, con el riesgo climático y la transición hacia una economía más sostenible nuestros asociados, como actores principales del sector de financiación al consumo, han mostrado su interés en que la Asociación organizara varios seminarios sobre Riesgos ambientales, sociales y de gobernanza, es por ello que durante el mes de abril se organizó la segunda Jornada ASNEF-PwC sobre el Impacto de los riesgos ESG (1 de abril de 2022) sobre la actividad de las empresas.

Se expusieron los principales hitos normativos:

Se introdujeron conceptos tenidos en cuenta en la Taxonomía con más de 70 actividades económicas que potencialmente pueden contribuir a los dos objetivos que abarcan:

- Mitigación del cambio climático

- Adaptación al cambio climático

Cada actividad tiene un código europeo que se corresponde en España con el CNAE, y cada actividad económica tiene uno o varios criterios técnicos a cumplir para ser considerada “sostenible” aunque se establecen algunos requisitos adicionales: además de cumplir con los requisitos técnicos se debe certificar que la actividad no daña significativamente a ninguno de los otros objetivos medioambientales.

En España el EINF (Estado de Información no Financiera) sí exige una revisión limitada. La divulgación será clave en la adaptación, y evolucionará hacia un Sustainability Reporting más amplio, actualmente regulado por la Directiva NFRD y la Ley 11/2018, el desarrollo de la nueva Directiva CSRD ampliará su relevancia y alcance.

Convenio y Adenda entre la Secretaría de Estado de Seguridad y ASNEF

Guía sobre suplantación de identidad

Servicio Titularidad Cuentas Iberpay

Comisiones y jornadas de prevención del fraude y del blanqueo de capitales

Las comisiones se reunieron en los meses de octubre de 2021, febrero de 2022, y en abril de 2022.

En un punto del orden del día de la reunión de febrero se trató sobre la Consulta Pública de la Autoridad Bancaria Europea (EBA) en relación con el proyecto de Directrices sobre diligencia debida de clientes en procesos onboarding, enviándose a la EBA los comentarios acordados en dicha reunión, en la que participó Rubí Blanc Abogados.

En la reunión del mes de abril se convocó una reunión extraordinaria de la Comisión de Prevención de Blanqueo de Capitales, para tratar la Consulta Pública previa al Proyecto de Real Decreto por el que se modifica el Real Decreto de desarrollo de la Ley 10/2010, de 28 de abril, de prevención de blanqueo de capitales y de la financiación del terrorismo, enviándose a la Secretaría de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias los comentarios acordados en dicha reunión, en la que también participó Rubí Blanc Abogados.

Por otra parte, se realizaron dos jornadas en los meses de noviembre de 2021 y marzo de 2022 donde se trataron las siguientes temáticas, en la primera, fraudes cibernéticos en el sector financiero, ciberdelincuencia y prevención del blanqueo de capitales, y sobre las novedades legislativas europeas en los proyectos de tres Reglamentos y la 6ª Directiva. La jornada del mes de marzo fue dedicada en exclusiva a la prevención en la financiación del terrorismo. La misma fue inaugurada por el Director del SEPBLAC y clausurada por el Subdirector General de Inspección y Control de Movimientos de Capitales del Tesoro, donde se impartieron cuatro ponencias, y debido al interés mostrado por los asistentes sobre la prevención en la financiación del terrorismo se acordó en la comisión correspondiente realizar una jornada práctica al año, al objeto de recibir formación sobre los distintos indicadores que permitan identificar este tipo de conductas delictivas.

Guía Sectorial en materia de prevención de BC y FT

Se ha creado un grupo de trabajo para la elaboración de una guía sectorial en materia de prevención del blanqueo de capitales y de la financiación del terrorismo. Dicha guía no debe interpretarse como asesoramiento legal, sino que sus fines son meramente informativos, no pudiendo considerarse un manual en sentido estricto, únicamente pretende ser un recurso útil para los empleados de las EFCs, que ayude con ello al cumplimiento de sus obligaciones legales en esta materia.

Dado el papel que desempañan las entidades financieras especializadas en crédito al consumo, en la sociedad actual, es necesario actuar en todo momento con integridad y establecer las medidas preventivas necesarias, por ello, todos los empleados de las EFCs deben conocer y formarse continuamente respecto de las obligaciones legales y los riesgos que se aplican en nuestro país, así como en otras jurisdicciones con las que pudieran tener relaciones comerciales, debiendo tener en cuenta que, tanto la normativa nacional y europea, como internacional, es compleja y sujeta a frecuentes modificaciones.

Guía de Buenas Prácticas sobre tratamiento de datos personales

Conforme al plan de trabajo previsto por la Comisión de Tratamiento de Datos Personales, su Presidente, D. Eduardo Laffarga presentó el pasado día 19 de abril a la Junta de Gobierno de la Asociación, los trabajos realizados por la Comisión para la elaboración de la “Guía de Buenas Prácticas”.

Adaptación del Modelo de contrato de financiación de ASNEF F_AS-5 e información precontractual

El pasado 1 de marzo, se publicó en el Boletín Oficial del Estado la Ley 4/2022, de 25 de febrero, de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad social y económica. Como consecuencia de la exigencia del incremento del tamaño de la letra del contrato, conforme al art 80.b, hasta los 2.5 milímetros, así como del aumento del espacio entre líneas hasta 1.15 milímetros. Asimismo, cuando el consumidor lo solicite, se le deberá entregar la información precontractual en las lenguas cooficiales del lugar de celebración del contrato.

Sentencia del Tribunal Supremo núm. 671/2021, de 5 de octubre, sobre declaración CIRBE y Derecho al Honor

En relación con la declaración a la CIRBE y el Derecho al Honor, el pasado 5 de octubre se publicó la Sentencia del Tribunal Supremo núm. 671/2021, de la que destacan los siguientes fundamentos del derecho:

"14.- .... Por tanto, el hecho de que no existiera una sentencia firme que condenara a los prestatarios al pago de la cantidad reclamada por el banco no constituye, por sí misma, una circunstancia denotadora de la ilicitud de la conducta del banco al haber comunicado los datos al fichero de la CIRBE.

15.- La conclusión de lo expuesto es que, aunque en el litigio iniciado por el banco para el cobro del crédito impagado los prestatarios discutieran el importe de lo debido y consiguieran una rebaja en la cantidad que se les reclamaba, no cabe duda de que los hoy demandantes incumplieron el contrato de préstamo, dejaron de pagar las cuotas y, en definitiva, cuando el banco demandado comunicó al fichero de la CIRBE los datos personales de los demandantes, existía un crédito vencido y exigible que había resultado impagado por los demandantes y que constituía un riesgo que debía ser comunicado al fichero de la CIRBE."

Novedades legislativas en el

ámbito fiscal, 2021-2022

1. En marzo de 2021 se publica el Real Decreto-Ley 4/2021, sobre asimetrías híbridas introduciendo el nuevo artículo 15bis en la Ley del Impuesto sobre Sociedades denominado "Asimetrías híbridas", resultando aplicable a todos los períodos impositivos iniciados desde el 1 de enero de 2020 y que no hayan finalizado a su entrada en vigor en marzo de 2021, incluyendo los pagos realizados con anterioridad a su entrada en vigor (siempre que se hayan realizado en un período impositivo corriente). Es decir, para la mayoría de los contribuyentes entra en vigor con efecto 2021.

En este sentido, el precepto establece: distintas clases de asimetrías, el concepto de mecanismo estructurado, la aplicación del precepto, cuando un ingreso genera renta de doble inclusión y los casos en que no se va a aplicar el artículo. Con carácter general, podemos decir que en todas las asimetrías hibridas se establece lo que se conoce como la regla primaria, que es denegar el gasto cuando no se genera un ingreso y en algunas de las asimetrías hibridas introduce, asimismo, la regla segundaria, siendo esta la inclusión del ingreso, siempre que el país contraparte haya permitido la inclusión del gasto.

2. De la misma manera, en julio de 2021 se aprueba la Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal. A este respecto, se modifica la Ley General Tributaria con el objetivo de potenciar el pago voluntario, de tal forma que se disminuye el importe de los recargos por declaración extemporánea y se favorece la regularización espontánea por parte del obligado tributario de tres maneras: se disminuye el importe de las sanciones por acuerdo y pronto pago, se permite la salida de la lista de deudores y, se exonera del propio ingreso del recargo.

3. Asimismo, en marzo de 2021, el Congreso de los Diputados ha dado luz verde a la Proposición de Ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. La finalidad de la norma es incrementar los incentivos fiscales al mecenazgo realizados por personas físicas, personas jurídicas y por no residentes. Concretamente, se prevé el incremento de las deducciones en diferentes porcentajes dependiendo de quién efectúa la donación. En el caso de persona física, eleva los actuales porcentajes de deducción, del 75 al 90 por ciento para donaciones inferiores a 150 euros y del 30 al 50 por ciento para los importes que excedan los 150 euros. En el caso de personas jurídicas, el porcentaje de deducción se eleva desde el 35 al 50 por ciento. Asimismo, se incrementa en 5 puntos la deducción en actividades de I+D+I si esta actividad se realiza a través de contratos de investigación con universidades y centros de investigación de carácter público o fundaciones en colaboración con las universidades.

4. Adicionalmente, en diciembre de 2021 se aprobó la Ley de Presupuestos Generales del Estado para el ejercicio 2022. En este sentido, la Ley de Presupuestos Generales contempla distintas novedades entre las que destaca, para los periodos impositivos que comiencen a partir del 1 de enero de 2022, una tributación mínima (cuota líquida mínima) al introducir un tipo mínimo del Impuesto sobre Sociedades del 15% (10% para entidades de nueva creación y 18% para entidades de crédito) que aplican sobre la base imponible, minorada o incrementada por determinadas partidas, a entidades cuyo volumen de negocio sea superior a los 20 millones o constituyan, sin más, un grupo de consolidación fiscal. Esto supone que, como resultado de la aplicación de las deducciones fiscales, no se podrá rebajar la cuota líquida por debajo de esa denominada cuota líquida mínima, excepción hecha de la que pueda resultar después de la aplicación de determinadas bonificaciones y deducciones por doble imposición.

5. Por su parte, en el ámbito del Impuesto sobre la Renta de las Personas Físicas, se modifica el importe máxima susceptible de reducción respecto de las aportaciones a fondos de pensiones. A este respecto, se reduce de 2.000 euros a 1.500 euros el importe máximo anual de las aportaciones a sistemas de Seguridad Social con derecho a reducción. No obstante, este límite se incrementa en 500 euros (es decir, hasta 8.500 euros) siempre que el incremento proceda de aportaciones empresariales.

6. Asimismo, se establece la obligación de declarar la tenencia de criptomonedas en el extranjero por un valor superior a 50.000 euros, así como por los “exchanges” con presencia fiscal en España. Para ello, se han propuesto diferentes modelos de declaración para cumplir con esta nueva obligación de declaración, pero, hasta la fecha, no se ha avanzado con la publicación y aprobación dichos modelos de declaración.

7. Por otro lado, en marzo de 2022 se publica el Proyecto de Real Decreto por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, que tiene por objeto la adaptación del tejido empresarial español a las exigencias de digitalización. Para ello se considera necesario una estandarización y modernización de los programas informáticos que soportan la contabilidad, facturación y gestión de los empresarios profesionales.

Concretamente estas medidas se aplicarán a los contribuyentes por el IS, con excepción de las entidades exentas o parcialmente exentas, a los contribuyentes por el IRPF que obtengan rendimientos de actividades económicas, a los contribuyentes por el IRNR con establecimiento permanente en España y a las entidades en régimen de atribución de rentas que desarrollen actividades económicas. Todos ellos tendrán que contar con los sistemas informáticos adaptados al citado Reglamento a partir del 1 de enero de 2024.

8. Asimismo, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2022, señalar que de cara a que las SICAV sigan aplicando el tipo impositivo del 1%, debe tenerse en cuenta que los titulares de acciones necesarios para la aplicación del régimen deben ser titulares de las mismas por importe igual o superior a 2.500 euros o 12.500 euros en el caso de SICAV con compartimentos. Asimismo, se ha establecido un régimen transitorio para no perjudicar a los accionistas de dichos vehículos que cambien de instrumento de inversión por la modificación acaecida.

Esta modificación requiere que el modelo 187 se adapte a este régimen, incorporando nuevas claves que permitan identificar la operación y la identidad de la sociedad en liquidación o liquidada a efectos de no integrar las rentas objeto de reinversión en la base imponible del Impuesto.

9. Por otro lado, en relación con la plusvalía municipal, se establece un sistema para la determinación de la base imponible, alternativo al sistema objetivo existente hasta ahora, de forma que el contribuyente puede optar por la estimación directa del incremento de valor, sistema más cercano a la realidad del mercado inmobiliario.

10. Por último, a través de la normativa del Impuesto a las Transacciones Financieras se ha incluido la obligación de presentar la declaración informativa (modelo 289), incluso en los casos de inexistencia de cuentas a informar, por parte de la entidad financiera obligada a informar. Esta información es efectiva a partir de 2022 con respecto a la información de 2021.

Impactos en medios de comunicación y evolución de nuestras redes sociales

Uno de los objetivos marcados por la Junta de Gobierno de ASNEF el pasado año fue convertir a ASNEF en referencia de la industria de financiación a nivel europeo, construyendo un relato multicanal sobre el Crédito al Consumo, promoviendo la Educación Financiera y estando presente en aquellos foros de debate y medios de comunicación que permitan dar a conocer la labor de las entidades asociadas.

La activa participación de la Asociación los últimos meses está permitiendo seguir incrementando la reputación de ASNEF como la voz de referencia dentro del sector. Prueba de ello es la entrevista que tuvo lugar en La Linterna o las declaraciones de Ignacio Pla que El Economista incluyó en una noticia sobre la concesión de crédito al consumo.

En relación con la evolución de nuestras redes sociales, el crecimiento orgánico sigue siendo positivo, destacando principalmente el aumento de interacciones y reacciones en nuestra página de LinkedIn. Los contenidos relacionados con ASNEF han tenido muy buena acogida entre los seguidores. También ha centrado nuestro trabajo la creación de nuevos formatos de contenido de Educación Financiera, como vídeos informativos y los webinars públicos que se publican en nuestro canal de Youtube.

Plan de relaciones institucionales

Se han llevado a cabo reuniones con diferentes partidos políticos tanto de la Comisión de Asuntos económicos y Transformación Digital, así como en el Ámbito comunitario.

Servicios y otra información sobre la Asociación

Servicios ASNEF

ASNEF, con el objetivo de cada vez ofrecer mayores y mejores servicios a sus entidades asociadas, durante los últimos años ha ido desarrollando diferentes nuevos servicios, que suponen una ayuda para que nuestras entidades puedan cumplir con sus objetivos.

Servicio en materia de solvencia patrimonial y crédito

ASNEF es propietaria desde hace décadas del llamado “FICHERO ASNEF”, un bureau de crédito que permite a sus asociados consultar si un solicitante de un crédito es deudor (tal y como establece la legislación) en mora de otra entidad o entidades de forma que, ante el estudio del riesgo de esa operación, pueda tenerse una información más fiable, que ayude a la toma de

en las fases del ciclo de crédito. Este servicio es gestionado por la entidad ASNEF-EQUIFAX SERVICIOS DE INFORMACIÓN SOBRE SOLVENCIA Y CRÉDITO, S.L. y está regulado por la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

Servicio en materia de prevención del fraude y el blanqueo de capitales

Más preparados que nunca ante los desafíos de AML

Durante estos dos últimos años nos hemos tenido que adaptar a cambios inesperados y decisivos, y por ello sectores como el financiero, han experimentado una transformación que ha permitido que puedan amoldarse de forma rápida y eficiente a un mundo pandémico y confinado y a una situación de apertura posterior muy diferente a la que vivíamos antes de 2020.

Y ahora es nuestro turno, tras más de 10 años en España, desde Soluciones Confirma, hemos querido adaptarnos a la nueva forma en la que clientes y entidades se relacionan y evolucionar hacia TransUnion España, aprovechando la experiencia de una compañía global con clientes repartidos por todo el mundo y con un único objetivo: que empresas y usuarios mantengan una relación de confianza basada en la información para realizar transacciones seguras.

Ofreciendo nuevas soluciones que se adaptan a las necesidades del mercado aportando un mayor valor a nuestros servicios y mejoras en nuestros sistemas de validación para ofrecer una experiencia de usuario robusta y sin fricciones, reduciendo los riesgos de forma masiva.

Lucha contra el blanqueo de capitales, nuestro ADN

El mundo de las finanzas se encuentra en permanente evolución y por ello existe un riesgo de penetración de organizaciones criminales a escala internacional, cuyo fin es el uso del sistema financiero para el blanqueo de capitales y para la financiación del terrorismo.

Los riesgos están claros, pero ¿cuál es la causa que crea esta problemática? Si buscamos un culpable, podemos hablar de innovación tecnológica, como son las ahora comunes monedas virtuales, la integración de los flujos financieros en el mercado interior y la globalización de las organizaciones terroristas. Es por ello, que tanto las normas como las soluciones de mitigación deben estar adaptándose continuamente, mejorando el acceso a la información y su intercambio.

Con el auge del uso de la información online, en Soluciones Confirma estamos trabajando en la digitalización, que, mediante soluciones digitales de acceso sencillo, podamos obtener respuestas ágiles y una mayor combinación de fuentes de información. Teniendo como resultado una interconexión de nuestros clientes que favorece un frente común de lucha, y ofreciendo soluciones BPO para ayudar en el análisis de los casos sospechosos.

En un análisis realizado sobre más de medio millón de personas detectadas en las consultas de los Sujetos Obligados a listas de sanciones internacionales y al fichero de Personas con Responsabilidad Pública, se ha observado, en el 85% de esas detecciones, producto de esa diligencia debida, existe una vinculación directa entre las personas físicas de interés especial detectadas y las Personas con Representación Pública detectadas.

Por ello, desde Soluciones Confirma es fundamental ser capaces de equilibrar la experiencia de usuario con la protección de la información, por lo que contamos con las herramientas adecuadas, garantizando una experiencia de usuario excelente.

Servicio en materia de seguros

ASNEF-CBP es la “Joint Venture” que conforman ASNEF y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros. En España, Cbp Group ofrece tanto servicio de Correduría de Seguros, como prestación de servicios en la gestión de programas de seguros, y programas de formación de redes para la mediación. ASNEF-CBP permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

La herramienta de formación online creada por ASNEF-CBP es ofrecida a las redes de los asociados de ASNEF para poder realizar la distribución de seguros cumpliendo con la regulación en esta materia. Ante los cambios legales que están llegando, como el reciente Real Decreto que regula la formación de los mediadores y distribuidores de seguros, la plataforma de ASNEF-CBP asegurará la adaptación de esta nueva normativa a nuestros cursos ofreciendo el mejor vehículo formativo para todas las redes de los asociados de ASNEF.

Servicio en materia de contratación electrónica

ASNEF LOGALTY se creó para dar respuesta a los requisitos formales de la acreditación, por parte de las entidades financieras, de la entrega de la INE en sus procesos operativos, sirviendo como soportes probatorios. Así, la actuación de ASNEF-LOGALTY como un Tercero Interpuesto da respuesta a estas obligaciones formales en los procesos de contratación con consumidores.

ASNEF LOGALTY da cumplimiento a los requisitos formales que impone la normativa en vigor al objeto de que la operativa de las entidades no sea considerada contraria a la transparencia e incluso decretarse judicialmente la nulidad contractual. La entidad de crédito al consumo tiene la carga de la prueba del cumplimiento de la obligación de informar al consumidor, como lo pone de manifiesto el Banco de España.

La puesta a disposición de esta información, en papel o en otro “soporte duradero”, debe permitir que lo guardado por el consumidor pueda ser recuperado por éste. La recuperación de la información por parte del consumidor tiene que tener dos características; (i) ha de ser fácil, huyendo de todo tipo de procedimientos que dificulten el acceso a la misma por parte del consumidor y (ii) ha de ser posible durante el tiempo necesario en función de los fines que el acceso a la misma tenga para el consumidor. El “instrumento” debe garantizar que la recuperación por parte del consumidor de la información almacenada se produzca sin cambios en la misma. En definitiva, se exige al instrumento (soporte duradero) un requisito de integridad de la información que se recupera por el usuario tras ser almacenada.

ASNEF LOGALTY permite cumplir con los requisitos establecidos por la normativa en vigor y exigidos por el supervisor español y por la doctrina del TJUE al disponer procesos que aseguran con prueba electrónica robusta la acreditación puesta a disposición del consumidor, antes de la perfección del contrato y con antelación suficiente, la acreditación de firma del contrato de prestación de servicios financieros y la acreditación de que ha entregado al consumidor un ejemplar firmado del contrato y documentos adicionales que entran dentro de la contratación. Y todo lo anterior entregado en soporte duradero. En los últimos diez años, ASNEF LOGALTY ha generado prueba electrónica para más de 32 millones de documentos sin que su aportación haya suscitado especial controversia.

Servicio en materia de formación FIT & PROPER

ASNEF, consciente de las obligaciones de gobierno corporativo de las entidades financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación de los miembros de sus órganos de administración, cuenta con un servicio a disposición de aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas. En concreto, ASNEF ofrece un completo plan de formación dinámico para consejeros y alta dirección de entidades financieras, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación cuenta con un acuerdo con la Firma de Servicios Profesionales Ernst & Young, firma que pone a disposición de ASNEF un equipo de profesionales que impartirá la formación con la mayor garantía. Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras asociadas a ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo.

C.E.O.E.

ASNEF forma parte de la Confederación Española de Organizaciones Empresariales (CEOE). Además de ser miembros de su Junta Directiva, nuestra asociación participa activamente en los distintos comités, tal y como se destaca a continuación:

Junta Directiva (Vocal) Fernando Casero Alonso Asamblea (Vocal) Fernando Casero Alonso (Vocal) Ignacio Pla Vidal (Vocal) Vicente Reig Payá Comisión Legal (Vocal) Vicente Reig Payá Comisión Fiscal (Vocal) Ana Morales Rosado Comisión de Mercado Interior (Vocal) Ignacio Pla Vidal (Vocal Suplente) Vicente Reig Payá Comisión de Economía y Política Financiera (Vocal) Ignacio Pla Vidal (Vocal Suplente) Ana Morales Rosado

Comisión de Diálogo Social, y Empleo

(Vocal) Ignacio Pla Vidal

(Vocal) Pablo Mansilla Sánchez

Comisión de Unión Europea

(Vocal) Ignacio Pla Vidal

(Vocal Suplente) Jose Cruz Jiménez García

Comisión de Industria

(Vocal) Ignacio Pla Vidal

(Vocal Suplente) Vicente Reig Payá

Comisión de Seguridad Social y Prevención de Riesgos Laborales.

(Vocal) Ignacio Pla Vidal

(Vocal Suplente) Pablo Mansilla Sánchez

EUROFINAS

ASNEF es miembro de la Federación Europea de Asociaciones de Entidades de Crédito, EUROFINAS. La representación de ASNEF en la Junta Directiva y las Comités de trabajo de EUROFINAS es la siguiente:

Cargo

Tutulares

ASAMBLEA DIRECTIVA

Fernando Casero Alonso

Ignacio Pla Vidal

JUNTA GENERAL

Fernando Casero Alonso

Ignacio Pla Vidal

COMITÉ LEGAL Y DE POLÍTICAS

Ignacio Pla Vidal

Pablo Mansilla Sánchez

COMITÉ DE ESTADÍSTICAS

Ana Morales Rosado

Asociación Española de Factoring

La Junta Directiva de la Asociación Española de Factoring está compuesta por:

Cargo

Representante

Presidenta

Alma María Abad Irazusta

Vicepresidente

Carlos Dalmau i Llorens

Vicepresidente

Javier Fernández Caldito

Tesorero

María Lafita Zubiaga

Vocal

Raquel Fernández Sánchez

Vocal

Pablo Prados del Río

Vocal

Javier Rico Ruiz

Vocal

Nieves González Ferreiro

Vocal

Lorenzo Marín Ruiz

Secretario General

Ignacio Pla Vidal

La XL Asamblea General de la Asociación Española de Factoring se celebró en La Coruña el 12 y 13 de mayo.

Disposiciones nacionales de interés

- Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia.

- Real Decreto-ley 20/2021, de 5 de octubre, por el que se adoptan medidas urgentes de apoyo para la reparación de los daños ocasionados por las erupciones volcánicas y para la reconstrucción económica y social de la isla de La Palma.

- Real Decreto-ley 24/2021, de 2 de noviembre, de transposición de directivas de la Unión Europea en las materias de bonos garantizados, distribución transfronteriza de organismos de inversión colectiva, datos abiertos y reutilización de la información del sector público, ejercicio de derechos de autor y derechos afines aplicables a determinadas transmisiones en línea y a las retransmisiones de programas de radio y televisión, exenciones temporales a determinadas importaciones y suministros, de personas consumidoras y para la promoción de vehículos de transporte por carretera limpios y energéticamente eficientes.

- Real Decreto-ley 27/2021, de 23 de noviembre, por el que se prorrogan determinadas medidas económicas para apoyar la recuperación.

- Circular 2/2022, de 15 de marzo, del Banco de España, sobre normas para el envío al Banco de España de estadísticas de pagos por parte de proveedores de servicios de pago y operadores de sistemas de pago.

- Real Decreto-ley 1/2022, de 18 de enero, por el que se modifican la Ley 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito; la Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión; y el Real Decreto 1559/2012, de 15 de noviembre, por el que se establece el régimen jurídico de las sociedades de gestión de activos, en relación con el régimen jurídico de la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria.

- Ley 10/2021, de 9 de julio, de trabajo a distancia.

- Orden PCM/756/2021, de 16 de julio, por la que se publica el Acuerdo del Consejo de Ministros de 13 de julio de 2021, por el que se declara como Proyecto Estratégico para la Recuperación y Transformación Económica el desarrollo de un ecosistema para la fabricación del Vehículo Eléctrico y Conectado.

- Instrucción 1/2021, de 2 de noviembre, de la Agencia Española de Protección de Datos, por la que se establecen directrices respecto de la función consultiva de la Agencia.

Disposiciones europeas de interés

- EBA/GL/2021/12 sobre un método común de evaluación para conceder la autorización como entidad de crédito con arreglo al artículo 8, apartado 5, de la Directiva 2013/36/UE.

- Directrices sobre la interpretación y la aplicación de la Directiva 2011/83/UE del Parlamento Europeo y del Consejo sobre los derechos de los consumidores.

- Guía sobre la interpretación y la aplicación de la Directiva 2005/29/CE del Parlamento Europeo y del Consejo relativa a las prácticas comerciales desleales de las empresas en sus relaciones con los consumidores en el mercado interior.

- Directrices sobre la interpretación y la aplicación del artículo 6 bis de la Directiva 98/6/CE* del Parlamento Europeo y del Consejo relativa a la protección de los consumidores en materia de indicación de los precios de los productos ofrecidos a los consumidores.

Convenio colectivo

Convenio colectivo para los establecimientos financieros de crédito Nº 99001945011981

El pasado 13 de enero se constituyó la Mesa Negociadora para el Convenio Colectivo de Establecimientos Financieros de Crédito con la comparecencia, por un lado, de la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF), la Asociación Española de Leasing y Renting (AERL) y la Asociación Española de Factoring (AEF). Los sindicatos comparecientes Comisiones Obreras (CC.OO) y la Confederación Sindical Unión General de Trabajadores (U.G.T) manifestaron, según representatividad sindical en el ámbito territorial de aplicación del convenio, los siguientes porcentajes: CC.OO, 66,96% y U.G.T., 33,04%.

Responsabilidad penal de

las personas jurídicas

La Asociación, en virtud de las preceptivas actualizaciones elaboradas en el Canal de Denuncias, cualquier persona relacionada con la actividad de la Asociación, tanto a nivel interno como externo, puede comunicar posibles riegos e incumplimientos que pudieran ser delictivos o, en su caso, vulnerar las políticas, procedimientos y controles que conforman el modelo de prevención de delitos bajo unos mecanismos idóneos con la nueva normativa de protección de datos.

Desde la última Asamblea General Ordinaria en septiembre de 2021, el Órgano de Control de ASNEF ha tramitado hasta la fecha, un total de 1 reclamación, la cual atiende exclusivamente al fichero de solvencia y más concretamente a cómo ejercer los derechos reconocidos en la normativa de protección de datos.

Hasta la fecha no se ha recibido ninguna denuncia cuyo objeto sea la gestión, labor y/o tratamiento que esta Asociación provee a usuarios, consumidores, proveedores, empleados y a otras relaciones jurídicas que puedan existir.

El acceso a dicho canal se realiza mediante el siguiente enlace: www.corporate-ethicline.com/asnef

Empresas Asociadas

ABANCA SERVICIOS FINANCIEROS, E.F.C.,S.A.

ADVANZIA BANK

Banco Bilbao Vizcaya Argentaria (Unidad Consumer Finance )

BANCO CETELEM, S.A.

BANCO PRIMUS, S.A. S.E.

BANKINTER CONSUMER FINANCE E.F.C., S.A

BILBAO HIPOTECARIA, S.A.,EFC

BMW Bank GmbH, Sucursal en España

CACF BANKIA CONSUMER FINANCE, EFC, S.A.

Caixabank Payments & Consumer ,EFC, E.P, S.A.U.

COFIDIS, S.A. Sucursal en España

CORPORACIÓN HIPOTECARIA MUTUAL, S.A. EFC

CR. CREDIT AGRICOLE M.SUD. MEDITERRANEE.S.E.

DAIMLER TRUCK FINANCIAL SERVICES ESPAÑA EFC, S.A.U

DE LAGE LANDEN INTERNATIONAL, B.V., S.E.

FCA CAPITAL ESPAÑA, E.F.C., S.A..

FCE BANK PLC SUCURSAL EN ESPAÑA

FERRATUM BANK PLC (Spain)

FINANCIERA CARRION S.A. E.F.C.

FINANCIERA EL CORTE INGLES, E.F.C., S.A.

FINANCIERA ESPAÑOLA CRÉDITO A DISTANCIA. EFC, S.A.

GCC Consumo Establecimiento Financiero de Crédito, S.A.

HONDA BANK GmbH Sucursal en España

ING BANK N.V. Sucursal en España

JOHN DEERE BANK,S.A. Sucursal en España

LUZARO, E.F.C., S.A.

MERCEDES-BENZ FINANCIAL SERVICES ESPAÑA, EFC, S.A.

ONEY SERVICIOS FINANCIEROS E.F.C., S.A.U

OPEL BANK S.A., Sucursal en España

PSA FINANCIAL SERVICES SPAIN, EFC, S.A.

RCI BANQUE, S.A. Sucursal en España

SABADELL CONSUMER FINANCE, S.A.U.

SANTANDER CONSUMER FINANCE, S.A.

SCANIA FINANCE HISPANIA, E.F.C, S.A.

SDAD. CONJUNTA EMI. Y G. MEDIOS PAGO, EFC, S.A.

SERVICIOS FINANCIEROS CARREFOUR , E.F.C,S.A.

SG EQUIPMENT FINANCE IBERIA, EFC, S.A.

TELEFÓNICA CONSUMER FINANCE, EFC, S.A.

TF BANK

TOYOTA KREDITBANK GMBH, SUC.EN ESPAÑA

TRANSOLVER FINANCE, E.F.C, S.A.

UNION CRÉDITO FI.MOB.E IN.CREDIFIMO,EFC, S.A.

UNION DE CREDITOS INMOBILIARIOS S.A., E.F.C.

UNION FINANCIERA ASTURIANA, S.A. E.F.C.

VFS FINANCIAL SERVICES SPAIN, E.F.C, S.A.

VOLKSWAGEN BANK, GmbH, Sucursal en España

WIZINK BANK, S.A. (Bancopopular-e)

XFERA CONSUMER FINANCE, EFC, S.A.

YOUNITED, SUCURSAL EN ESPAÑA

Empresas Adheridas

4FINANCE SPAIN FINANCIAL SERVICES, S.A.U

A.M.A. AGRUPACIÓN MUTUAL ASEGURADO.RA, MUTUA DE SEGUROS A PRIMA FIJA

ABANCA GENERALES DE SEGUROS Y REASEGUROS, S.A.

ABARCA COMPANHIA DE SEGUROS, S.A.

ABUNTIA SERVICES, S.L.U.

ACACIO SERVICIOS

TELEMÁTICOS, S.L.

ACACIO SISTEMAS DE ALARMA, S.L.

ACCESS FINANCE S.L.

ACFINAN, S.L.

ACTIVOS TURÓ, S.L.

ADMIRAL EUROPE COMPAÑÍA DE SEGUROS, SAU

AFIANZAMIENTOS DE GALICIA, S.G.R. (AFIGAL)

AGENCIA NEGOCIADORA DEL ALQUILER, S.L.

AIQON CAPITAL (LUX) S.Á.R.L.

AIRE NETWORKS MEDITERRÁNEO S.L.U.

AJ MOTOR EUROPA SL

AKF EQUIPRENT, S.A.

ALD AUTOMOTIVE, S.A.U. (DEUTSCHE BANK)

ALDRO ENERGIA Y SOLUCIONES SLU

ALISEDA, S.A.

ALLIANZ, CIA. DE SEGUROS Y REASEGUROS

ALPHABET ESPAÑA FLEET

MANAGEMENT, S.A.

ALQUIBER QUALITY, S.A.

ALQUILER SEGURO, S.A.

ALTA TECNOLOGIA EN COMUNICACIONS, S.L.

AMERICAN EXPRESS CARD ESPAÑA, S.A.U.

ANALÍTICA Y GESTIÓN

FINANCIERA, S.L.

ANDBANK ESPAÑA, S.A.U.

ANTELUMEN MARKET, S.L.

APLÁZAME, S.L.

APPLUS NORCONTROL, S.L.U.

ARBOR FINANCE, S.L

ARRENDAMIENTOS DEUDORES, S.L.

ARVAL SERVICE LEASE, S.A.

ASOCIACIÓN NACIONAL DE AGRICULTORES Y GANADEROS

ATHLON CAR LEASE SPAIN, S.A.U.

ATLAN ADVANCE MANAGEMENT, S.L. (BARCELONA)

AUDAX RENOVABLES, S.A

AUTOMÓVILES PALMA, SAU

AUTOPARK RENTING DE VEHICULOS, S.A.

AVAL CASTILLA LA MANCHA, S.G.R.

AVALIA ARAGON, SGR

AVALIS DE CATALUNYA, S.G.R.

AVALIST CREDIT SECURE, S.L.

AVALMADRID SDAD.GARANTÍA RECÍPROCA

AVANZA NETWORK TELECOM, S.L.

AVON COSMETIC S, S.A.U.

AXACTOR CAPITAL LUXEMBOURG, S.A.R.L.

AXACTOR ESPAÑA, S.L.U.

AXACTOR INVEST

AXACTOR PORTFOLIO HOLDING, AB

AXPO IBERIA, S.L.U.

AYUDA Y CRÉDITO CONSULTORES, S.L.

AZZAM VIVIENDA, S.L.(ANTES ENCASA CIBELES)

BANCO DE SABADELL, S.A.

BANCO FINANTIA SOFINLOC, S.A.

BANCO MEDIOLANUM, S.A.

BANCO SANTANDER CENTRAL HISPANO, S.A.

BANK NORWEGIAN ASA

BANKINTER, S.A.

BANTOR ATLANTIC, S.A.

BARREIRA ARTE Y DISEÑO SL

BBVA ALLIANZ SEGUROS Y REASEGUROS S.A.

BERGE AUTOMOCIÓN, S.L. (ANT. COF. Fª)

BEST FINANCE

BICICLUB DE INVIERNO Y VERANO, S.L (BIVE)

BILBAO, CIA. ANONIMA DE SEGUROS Y REASEGUROS, S.A.

BILLING FINANCIAL ESPAÑA, S.L.

BIP & DRIVE E.D.E., S.A.

BLUE FINANCE OY

BNP PARIBAS CARDIF ESPAÑA, A.I.E.

BNP PARIBAS SUCURSAL EN ESPAÑA, S.A.

BP OIL ESPAÑA, S.A.U.

BT TELECOMUNICACIONES, S.A.SDAD.UNIPERSONAL

BULB ENERGIA IBÉRICA, S.L.

CABLE AIREWORLD, S.A.U.

CABOT SECURITISATION EUROPE LIMITED

CAIXARENTING, S.A.U.

CAJA AH. PENSIONES DE BARCELONA"LA CAIXA"

CAJA AH.MP ZARAGOZA ARAGON RIOJA (IBERCAJA)

CAJA RURAL DE CASTILLA LA MANCHA, S.C.C.

CAJA RURAL DE EXTREMADURA, SDAD.COOP.CR.

CAJA RURAL DE GRANADA, SDAD.COOP.CREDITO

CAJA RURAL DE GUISSONA SDAD. COOP.DE CRÉDITO

CAJA RURAL DE TENERIFE, SDAD.COOP.CREDITO

CAJA RURAL DE ZAMORA, COOP.DE CREDITO

CAJA RURAL NTRA.SRA.DE GUADALUPE, S.C.C.A.

CAJA RURAL NTRA.SRA.DEL ROSARIO, S.C. CRÉDITO

CAJAMAR (ANTES CAJAS RURALES UNIDAS)

CAJAMAR SEGUROS GENERALES, S.A DE SEGUROS Y REASEGUROS

CAJASUR BANCO

CARGOBULL COMMERCIAL SOLUTIONS, S.L.U.

CASER

CENTRO COOP.FARMACEUTICO,

SDAD.COOP.ANDALUZA

CENTRO SUPERIOR DE ESTUDIOS ISED, S.L.

CEPSA CARD, S.A.

CEPSA COMERCIAL PETRÓLEO, S.A.

CEPSA GAS COMERCIALIZADORA, S.A.

CEPSA GAS Y ELECTRICIDAD, SAU

CEPSA QUÍMICA, S.A.

CIA.ESPAÑOLA SEGUROS CREDITOS EXPORTACION,S.A.

CIDE HC ENERGIA, S.A.

CLABERE NEGOCIOS, S.L.

CLICARS SPAIN, S.L

CLICPISO SERVICE, S.L.

CLIDOM ENERGY, S.L.

CLUB INTERNACIONAL DEL LIBRO, DIVISIÓN CRÉDITO, S.A.

CLUB INTERNACIONAL DEL LIBRO, MARKETING DIRECTO, S.L.

CODEACTIVOS, S.A.

CODISOIL S.A

COFARES, SDAD. COOP. FARMACÉUTICA ESPAÑOLA

COFELY ESPAÑA, S.A.

COMERCIAL CRISTIAN LAY S.A.

COMPAGNIE FRANÇAISE L'ASSURANCE COMMERCE EXTERIEUR (COFACE)

COMPAÑIA ESCANDINAVA DE ELECTRICIDAD EN ESPAÑA, S.L.

COMPAÑIA ESPAÑOLA DE PETROLEOS, S.A.

COMUNIDAD CAMPUS, S.L.

CONFIRMACIÓN SOLICITUDES CRÉDITO VERIFICA, S.A.

COTSWORLDS ECOMMERCE LIMITED SA

CPP PROTECCIÓN Y SERVICIOS DE ASISTENCIA, SAU

CREDE CAPITAL GROUP SL

CREDE CAPITAL GROUP, S.L.

CREDIRECT PRÉSTAMOS, S.L.

CREDIT DE TERRASSA, S.A.

CREDITSTAR SPAIN, S.L.

CURENERGIA COMERCIALIZACIÓN DE ÚLTIMO RECURSO, S.A.U (IBER)

DAC0STIN SPAIN, S.L.U.

DAIMLER TRUCK FINANCIAL SERVICES ESPAÑA E.F.C., S.A.U.

DARGON DEVELOPMENT & CONSTRUCTION, S.L.

DEENERO SPAIN, S.A.(NBQ TECHNOLOGY, S.A.)

DELL DFS, LIMITED

DEUTSCHE BANK, SDAD. ANONIMA ESPAÑOLA

DIGEC, S.A. SDAD. UNIPERSONAL

DIGI SPAIN TELECOM, S.L.U.

DINEO CRÉDITO, S.L.

DINERS CLUB ESPAÑOL, S.A.

DISA ENERGÍA ELÉCTRICA S.L.U

DISTRIBUIDORA ACUMULADORES IMPORTADOS, S.A.

E.ON ENERGIA, S.L.

EAE-OSTELEA FORMACIÓN ONLINE

EBURY PARTNERS BELGIUM, S.E.

EDICIONES GRUPO DELUXE 2013 SLU

EDITORIAL PLANETA, S.A.

EDP CLIENTES, S.A.

EDP COMERCIALIZADORA, SA

EDP EMPRESA DE SERVICIOS ENERGÉTICOS, S.L.

EDP ENERGIA, S.A.

EDP SOLAR ESPAÑA, S.A.

ELEGA ENERGIA SL

ELKARGI, S.G.R.

ELSECREDIT GEMASA, S.L.

EMPRESA NACIONAL DE INNOVACIÓN, S.A.

ENELUZ 2025 S.L.

ENERGÍA COLECTIVA, S.L.

ENERGY STROM XXI SL

ENGIE ESPAÑA S.L.U.

ENGIE SERVICIOS ENERGETICOS S.A.

EOS SPAIN, S.L.

E-RENTING

ESDOMO TELECOM, S.L.

EUROPASAT IBÉRICA, S.L.