SUMARIO

VIDA ASOCIATIVA

Agenda de ASNEF

Lanzamiento de Wiki-ASNEF

Entrevista a Fernando Casero en el Diario La Razón

Próximas convocatorias

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista a Miquel Costa Sampere, CEO de Sabadell Consumer Finance

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Novedades sobre la propuesta de nueva Directiva de Crédito al Consumo ·

Borrador de Norma Técnica de la EBA sobre las plantillas para reportar préstamos dudosos ·

Novedades sobre la Revisión de la Directiva de Crédito Hipotecario ·

Informe de la EBA sobre la Directiva de Servicios de Pago 2 (PSD2). ·

Novedades sobre el tratamiento prudencial de criptoactivos: Reglamento europeo MiCA ·

Evaluación del Banco Central Europeo sobre la Divulgación de Riesgos Climáticos ·

Decisión (UE) 2022/368 del BCE sobre el procedimiento para excluir a empleados de la presunción de que sus actividades tienen una incidencia importante en el perfil de riesgo de la entidad de crédito supervisada ·

Nacional

PROPOSICIÓN DE LEY PARA EL ESTABLECIMIENTO DE GRAVÁMENES TEMPORALES ENERGÉTICO Y DE ENTIDADES Y ESTABLECIMIENTOS FINANCIEROS DE CRÉDITO ·

Sentencia del TJUE de 8 de septiembre, relativa a Cláusulas abusivas en los contratos celebrados con consumidores efectos de la declaración del carácter abusivo de una cláusula: prescripción y principio de efectividad ·

Anteproyecto de Ley de modificación de la Ley 22/2010, de 20 de julio, del Código de Consumo de Cataluña ·

Proyecto de Ley por la que se regulan los servicios de atención a la clientela ·

Exigencia de notificación de la cesión de crédito a fondos de titulización ·

Banco de España

Memoria de Reclamaciones del Banco de España 2021 ·

Consulta Pública Circular XX/2022 sobre Bonos garantizados y otros instrumentos ·

Consulta pública previa para la modificación de la Circular 1/2013 sobre la CIR ·

OTRA INFORMACIÓN DE INTERÉS

Nombramiento de D. Álvaro López como nuevo Director General del Tesoro ·

Cultura de ciberseguridad ·

Novedades convenio y adenda verificación DNI y TIE ·

Novedades sobre el Departamento de Seguridad según el Real Decreto 2364/1994, de 9 de diciembre ·

Ley Orgánica 9/2022, de 28 de julio, por la que se establecen normas que faciliten el uso de información financiera y de otro tipo para la prevención, detección, investigación o enjuiciamiento de infracciones penales ·

Directrices EBA sobre las funciones del responsable de cumplimiento PBC-FT ·

Nueva alerta de fraudes por suplantación de teléfonos de entidades financieras ·

DEPARTAMENTOS DE ESTUDIOS Y ESTADÍSTICAS

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF ·

Informe Tendencias de Crédito ASNEF-Equifax ·

Avance datos ASNEF junio 2022 ·

Estadísticas EUROFINAS Facts & Figures 2021 ·

Encuesta ‘Consumer Pulse Survey’ de McKinsey ·

Encuesta Préstamos Bancarios Julio 2022 del Banco de España ·

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – CBP

Vida Asociativa

Agenda ASNEF

Webinar sobre cláusulas con contenido económico en un contrato de financiación al consumo

Dentro de las actividades que ASNEF viene organizando para fomentar la transparencia y la educación financiera, la Asociación organizó el pasado 24 de mayo el webinar sobre "las cláusulas con contenido económico en un contrato de financiación al consumo". Entre los temas que se abordaron, cabe destacar cómo las entidades de crédito determinan el precio de sus productos, por qué son diferentes los tipos de interés según la categoría del producto y las diferencias entre los tipos de interés existentes(tipo de interés nominal, TAE y TEDR).

Destacados ponentes debatieron ampliamente sobre estas cuestiones: D. Ramón Durán Rivacoba, Catedrático de Derecho civil de la Universidad de Oviedo, D. Ricardo Gómez Barredo, Director Asociado de Analistas Financieros Internacionales (AFI) y Dª. Marta González, miembro de la Comisión Jurídica de ASNEF y Head of Legal and Compliance de Bankinter Consumer Finance.

El webinar contó con la asistencia telemática de 144 personas y se puede visualizar en el siguiente enlace:

63ª Asamblea General de ASNEF

Los pasados 16 y 17 de junio, se celebró en San Sebastián la 63ª Asamblea General de la Asociación, en la que tuvieron lugar interesantes ponencias relativas, entre otras, a la actualidad en el sector de Automoción, a cargo de D. Gerardo Pérez, Presidente de Faconauto, las novedades sobre la revisión de la Directiva de Crédito al Consumo, a cargo de Dª Nieves Prieto, de la Subdirección General de Legislación de Entidades de Crédito, Servicios Bancarios y de Pagos y la Secretaría General del Tesoro y Financiación Internacional, así como una ponencia sobre la actualidad internacional a cargo de D. Jorge Dezcallar de Mazarredo, diplomático español y ex-director de los servicios de inteligencia españoles. Este año, los patrocinadores del evento fueron Equifax, Soluciones Confirma, Worldline, Linedata, CBP y Logalty.

Durante el acto formal asambleario del día 17 de junio se adoptó, en relación con la elección de vocalías de la Junta de Gobierno, el acuerdo de reelección de las siguientes entidades:

- Cofidis S.A. Sucursal en España, representada por Luc-Bertrand Salus.

- GCC Consumo E.F.C. S.A., representada por José Ignacio González-Alemán Rodríguez.

- PSA Financial Services Spain E.F.C. S.A., representada por Sergio Carretero Villareal.

Junta de Gobierno de 13 de septiembre

El pasado 13 de septiembre se reunió la Junta de Gobierno de ASNEF, en la cual la entidad Sabadell Consumer Finance comunicó la baja de D. Miquel Costa, quien será sustituido por jubilación por Dña. Mercè Serra, quien formará parte de la Junta de Gobierno desde octubre.

El Presidente, D. Fernando Casero, en nombre de la Junta de Gobierno agradeció al Sr. Costa su dedicación y gestión desinteresada durante su mandato y dio la bienvenida a la Sra. Serra, deseándole éxitos en sus nuevos inicios.

VI Carrera solidaria por la Educación Financiera y la Inclusión

Fundación ONCE y la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) organizan, por sexto año consecutivo, la Carrera Solidaria por la Educación Financiera y la Inclusión, que tendrá lugar de forma virtual entre el 22 y el 25 de septiembre y de manera presencial el domingo 25 de septiembre en Valdebebas (Madrid).

La cita cuenta con el apoyo de atletas como Jesús España, Elena Loyo y Yago Rojo, las atletas paralímpicas Adiaratou Iglesias y Susana Rodríguez, así como del nadador Miguel Ángel Martínez. El evento se realiza en el marco de la promoción del Día de la Educación Financiera, que se celebra el próximo 5 de octubre.

En esta ocasión, Fundación ONCE y ASNEF han contado con la dirección técnica del área de eventos de la revista SPORT LIFE del grupo Motorpress Ibérica.

Las inscripciones pueden llevarse a cabo, hasta el 23 de septiembre, a través de la página web

www.carreraeducacionfinanciera.org, tanto para la modalidad presencial como virtual. En el Parque Forestal de Valdebebas, los corredores podrán optar por la modalidad de 10 o 5 kilómetros. Además, habrá carreras infantiles en distintas distancias.

También se ha habilitado una fila cero para que todos aquellos que no quieran o puedan correr contribuyan al objeto social de la carrera.

Lanzamiento de Wiki-ASNEF

Como iniciativa para el plan de Educación Financiera, ASNEF ha lanzado wiki ASNEF, una nueva sección en Redes Sociales (Linkedin y Twitter) que a su vez será publicada en la Web corporativa.

A través de Wiki ASNEF se irán definiendo una serie de términos económico-financieros, tanto generales como específicos, que pueden ayudar a mejorar la toma de decisiones financieras que los consumidores encuentran en su vida cotidiana, para que sean decisiones informadas y conscientes, todo ello dentro del compromiso claro de la Asociación con la transparencia y la valoración de la reputación del sector.

La relación de términos aparecerá en un Glosario general, que se irá completando con cada publicación.

Les animamos a conocer los primeros términos definidos “creditorevolving”, “TAE”, “Inflación” y “TEDR” en nuestro perfil corporativo de Redes sociales y de nuestra página web.

Entrevista a Fernando Casero en el Diario La Razón

El pasado 9 de septiembre se publicó en el Diario La Razón la entrevista a Fernando Casero, presidente de la Asociación desde 2016, en la que repasó los asuntos de actualidad sobre el sector del crédito en España. Fernando Casero volvió a insistir en la necesidad de que la legislación española contemple la reserva de actividad para el crédito, de manera que sólo las entidades reguladas puedan concederlo.

"Sólo 95 de las 667 fintech que operan en España están supervisadas y reguladas por un organismo oficial, ya sea el Banco de España, la Comisión Nacional del Mercado de Valores (CNMV) o la Dirección General de Seguros."

Asimismo, comentó sobre las perspectivas de crecimiento económico: "En este ejercicio, toca ser cautos debido a las incertidumbres económicas, si bien las cifras del primer trimestre son positivas si tenemos en cuenta que en este periodo el crecimiento en relación al año anterior ha sido del 24,1% hasta los 6.334 millones de euros y 1,9 millones de contratos (un 2,6% más que el precedente)."

En 2021, el volumen de financiación al consumo creció un 13,7% hasta los 23.651 millones de euros, totalizando 8 millones de contratos.

Enlace al artículo:

- V Foro debate Asociación Profesional de la Magistratura-ASNEF, , 17 de noviembre. - Jornada sobre “Ficheros de Solvencia XXX” organizado con Wolters Kluwer, 18 de octubre. - Evento E-Commerce (celebración de la semana del comercio digital). - Junta de Gobierno, 13 de diciembre.

Una charla con nuestros directivos

Entrevista a Miquel Costa Sampere, CEO de Sabadell Consumer Finance

En primer lugar desde la Secretaría General agradecemos la disponibilidad a D. Miquel Costa Sampere, miembro de la Junta de Gobierno de ASNEF y CEO de la Financiera de Banco Sabadell.

Breve presentación

Miguel Costa Sampere, Director General de una de las principales financieras del país perteneciente a uno de los bancos más importantes del mapa financiero, Banco Sabadell. Según nos comenta, han sido 51 años, con la suerte de vivir diversas experiencias en distintas funciones y en diferentes países, pero siempre con un denominador común de liderar proyectos de expansión del Grupo.

Durante cinco años participó como Director General en la implantación del Banco en Francia, de vuelta a España fue nombrado director de la División Internacional, cargo que desempeñó durante seis años, para pasar a continuación a dirigir el proyecto de expansión en América con sede en Miami hasta el año 2005 y desde entonces pasó a dirigir la entidad de financiación al consumo empezando desde cero, hasta ahora que ha llegado el momento de su jubilación.

Esta última etapa en Sabadell Consumer ha durado 17 años y ha sido la más larga de su carrera y la más gratificante al dejar la entidad en una posición de privilegio compitiendo con los referentes del sector y superando momentos complejos derivados de las diferentes crisis que hemos sufrido durante estos años.

Miguel aborda un final de etapa en el banco y en la propia Junta de Gobierno de nuestra Asociación. Por todo ello, le pedimos que nos responda a unas breves preguntas:

¿Cómo puedes valorar la evolución del Crédito al Consumo estos últimos años marcados por la pandemia del Covid-19, la digitalización del sector…?

La pandemia ha añadido complejidad a nuestra actividad, acelerando los procesos de digitalización que ya se habían iniciado con anterioridad. En general nos ha hecho más eficientes y ha facilitado la capacidad de adaptación.

¿Cómo crees que se va a desarrollar la industria de la financiación en un entorno macro como el que tenemos en estos momentos, con una subida de tipos incesante, inflación desorbitada, crisis energética y una guerra que no ha llegado todavía a su fin?

Complicado hacer vaticinios sobre unas situaciones que se prevén inciertas, desconociendo el alcance y complejidad de las mismas, pero estoy convencido que la financiación al consumo seguirá siendo una palanca necesaria para facilitar el acceso de la mayoría de la población a bienes y servicios.

¿Cuál es tu opinión sobre el avance de la Transformación digital del sector: principales retos a los que se enfrenta la Financiación al consumo?

Como apuntaba antes, se han acelerado los proyectos de digitalización en toda la industria financiera y en nuestro caso, debido a las características del crédito al consumo que requieren de una inmediatez y una agilidad extraordinaria nos obligan a invertir continuamente en mejorar los procesos de contratación, aprobación y pago de nuestras operaciones. Si a esto añadimos la irrupción en nuestro negocio de las nuevas fintechs, no reguladas, no tenemos más remedio que seguir invirtiendo en digitalizar nuestro negocio y hacerlo más fácil y atractivo.

Algo más personal…

¿Crees que el Home Office se consolidará en nuestro sector?

El teletrabajo ha venido para quedarse. Está siendo de gran utilidad para mejorar a la conciliación familiar, pero tiene una parte de riesgo que debemos gestionar. Las empresas las hacen los equipos y la perdida de contacto con los mismos tiende a posiciones más individuales que no favorecen al crecimiento profesional de las personas.

¿Qué haces para desconectar y escapar del estrés?

Pues no tengo que desconectar, porque ya no tengo estrés. Pero sí que me divierto con mi familia y amigos compartiendo actividades diversas, que van desde jugar al golf, viajar y compartir mesas.

¿Playa o Montaña?

Las dos pero siempre con buen tiempo.

¿Tipo de restaurante favorito?

Cualquiera que me atiendan bien, se coma mejor y con el precio justo.

¿Preferirías viajar al pasado o al futuro?

Al futuro siempre, porque si sabes lo que te espera en este mundo, lo puedes gestionar mejor.

Europea

Novedades sobre la propuesta de nueva Directiva de Crédito al Consumo

El pasado mes de julio, el Comité de Mercado Interior del Parlamento Europeo, que lidera el expediente de la Directiva de Crédito al Consumo, adoptó su posición final sobre la propuesta de nueva Directiva. Como resumen de dicha posición final del Parlamento, les destacamos los siguientes aspectos:

Ámbito de aplicación: la Directiva no se aplicaría a los contratos de leasing cuando la obligación de comprar el objeto del contrato no esté establecida ni en el propio contrato ni en ningún otro contrato. Además, se excluirían los pagos diferidos cuando se ofrezcan sin intereses ni cargos a pagar en menos de 45 días desde la entrega del bien o servicio. Las tarjetas de débito diferido también estarían excluidas si son emitidas por una entidad de crédito o de pago y están vinculadas a una cuenta de pago, con un importe autorizado mensual máximo definido a ser reembolsado dentro de un mes sin intereses y únicamente con cargos limitados vinculados a la provisión del pago. También quedan excluidos del ámbito de aplicación los contratos de crédito concedidos sin intereses ni otras tasas, incluidas penalizaciones, para la compra de un dispositivo móvil necesario para la utilización de servicios de comunicaciones electrónicas, concedidos por un operador cuya actividad principal no sea la prestación de servicios financieros.

Importes inferiores a 200€: Los Estados miembros tendrían la posibilidad de aplicar un régimen menos estricto a los contratos de crédito de importes inferiores a 200 euros, contratos de crédito en los que el crédito se concede sin intereses ni otras cargas, y los contratos de crédito en los que el crédito debe reembolsarse en un plazo de tres meses y únicamente se pagan gastos insignificantes.

Publicidad e información precontractual: En caso de publicidad en la que la información no se pueda mostrar visualmente de manera clara, el consumidor podrá acceder a más información haciendo clic o deslizando el dedo. La información precontractual deberá facilitarse al consumidor con antelación suficiente (in due time) y, en todo caso, antes de quedar vinculado por el contrato u oferta de crédito. En caso que la información se proporcione menos de un día antes, se debe enviar un recordatorio de uno a siete días después.

Evaluación de la solvencia: tendría que realizarse sobre la base de datos necesarios y proporcionados a la naturaleza, duración, valor, complejidad y riesgos del crédito para el consumidor. La EBA se encargaría de desarrollar directrices sobre el tipo de datos recomendados para realizar la evaluación de la solvencia, e incluir un régimen proporcionado específico para créditos de menos de 200€. Además, sería posible, excepcionalmente, otorgar créditos a pesar de una evaluación de la solvencia negativa en casos específicos y bien justificados.

Derecho de desistimiento: Si el consumidor ha recibido la información sobre el derecho de desistimiento, el plazo de desistimiento expirará a más tardar 12 meses y 14 días después de la celebración del contrato de crédito, o cuando el contrato haya sido completado por ambas partes. En caso de amortización anticipada, para el cálculo de la reducción se tendrían en cuenta todos los costes impuestos al consumidor por el prestamista, excepto los costes iniciales, que se encuentran totalmente agotados en el momento de la concesión del préstamo y corresponden a servicios efectivamente prestados al consumidor.

Limitación de tipos/TAE/coste total: Los Estados miembros fijarán límites máximos en uno o varios de los siguientes elementos: los tipos de interés aplicables a los contratos de crédito o de crowdfunding, la tasa anual equivalente y/o el coste total del crédito para el consumidor. Además, los Estados podrán introducir límites máximos adicionales para las líneas de crédito revolving, así como establecer prohibiciones o limitaciones con respecto a otros gastos específicos aplicados por los prestamistas.

Reserva de actividad: La posibilidad de ofrecer créditos al consumo quedaría restringida a aquellas entidades que hayan obtenido autorización (art. 37).

En este segundo semestre del año, darán comienzo las negociaciones interinstitucionales con el Consejo de la UE. Les mantendremos informados de todas las novedades.

Borrador de Norma Técnica de la EBA sobre las plantillas para reportar préstamos dudosos.

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) abrió el pasado 16 de junio una consulta pública sobre el borrador de Norma Técnica (ITS) que especifican los requisitos para la información que los vendedores de préstamos dudosos (NPL) deben proporcionar a potenciales compradores. El objetivo del borrador de ITS es proporcionar unas plantillas comunes para las transacciones de NPL en toda la UE que permita la comparación entre países y, por lo tanto, reduzca las asimetrías de información entre los vendedores y compradores de NPL.

En este sentido, en diciembre informábamos sobre la publicación de la Directiva 2021/2167 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2021, sobre los administradores de créditos y los compradores de crédito, en cuyo artículo 16, apartado 1, se establece que la EBA especificará las plantillas que deben utilizar las entidades de crédito para proporcionar información a los compradores de crédito al vender o transferir préstamos improductivos (NPL).

El borrador de Norma Técnica especifica un número menor de campos de datos obligatorios para préstamos con un valor en libros por debajo del umbral de 25.000 euros, y más campos de datos para los préstamos en mora por encima de este umbral. Además del tamaño del préstamo, el principio de proporcionalidad está integrado en el ámbito de aplicación, variando así los campos de datos en función de la naturaleza del prestatario (particular o empresa) y la naturaleza del préstamo (garantizado o no).

Se espera que el borrador de ITS sea presentada a la Comisión Europea a finales de 2022.

Novedades sobre la Revisión de la Directiva de Crédito Hipotecario

La Autoridad Bancaria Europea publicó en junio un Informe a solicitud de la Comisión Europea sobre la futura revisión Directiva de Crédito Hipotecario (MCD). La EBA ha observado que, en general, desde la aplicación de la MCD en 2016, la protección del consumidor es más efectiva. Sin embargo, la EBA identificó algunos problemas específicos y, en particular, sugiere:

- Revisar los requisitos sobre información precontractual y publicitaria.

- Adecuar los requisitos de información a los canales digitales.

- Introducir medidas adicionales de protección del consumidor cuando se utilicen sistemas de inteligencia artificial para la evaluación de la solvencia.

- Introducir medidas basadas en información proporcionada para promover el préstamos y endeudamiento responsable.

- Establecer una definición europea de 'hipotecas verdes'.

Se espera que el texto propuesto por la Comisión Europea se publique en el cuarto trimestre de 2022.

Informe de la EBA sobre la Directiva de Servicios de Pago 2 (PSD2).

En mayo les informamos sobre la Consulta pública previa de la Comisión Europea sobre servicios de pago y, en concreto, sobre la Directiva de Servicios de Pago 2 (PSD2). En este contexto, la Autoridad Bancaria Europea (EBA) publicó el pasado día 23 de junio un Informe, a solicitud de la Comisión Europea, sobre Servicios de Pago, en el que presenta más de 200 propuestas para la mejora de los servicios de pagos minoristas en la UE. Entre las propuestas, les destacamos las siguientes:

- Fusión de la PSD2 y la Directiva 2009/110/CE de dinero electrónico en un único texto legislativo.

- Aclarar la aplicación de la autenticación reforzada de clientes (SCA) y qué transacciones se encuentran en el ámbito de aplicación.

- Explorar la posibilidad de implementar una única interfaz de programación de aplicaciones (API), que fuese común para toda la UE.

- En relación con la concesión de licencias a entidades de pago y la supervisión de los proveedores de servicios de pago, revisar el marco prudencial (capital inicial, fondos propios, seguros de responsabilidad civil profesional, etc.) y abordar el proceso de autorización.

Les mantendremos informados.

Novedades sobre el tratamiento prudencial de criptoactivos: Reglamento europeo MiCA

En relación la Propuesta de Reglamento europeo relativo a los mercados de criptoactivos y por el que se modifica la Directiva (UE) 2019/1937, que actualmente se encuentra en negociación en trílogos, se exigirá a los emisores de monedas estables que constituyan una reserva suficientemente líquida, con una ratio de 1:1 y en parte en forma de depósitos. El emisor ofertará un crédito, en todo momento y gratuitamente, a todos los denominados titulares de «criptomonedas estables», y las normas que rigen el funcionamiento de la reserva también establecerán una liquidez mínima adecuada. Además, todas las denominadas «criptomonedas estables» serán supervisadas por la Autoridad Bancaria Europea (ABE); la presencia del emisor en la UE será un requisito previo para cualquier emisión.

Si bien uno de los objetivos es evitar solapamientos con la legislación en materia de lucha contra el blanqueo de capitales, la propuesta de Reglamento exigirá a la Autoridad Bancaria Europea (ABE) mantener un registro público de los proveedores de servicios de criptoactivos que no cumplan las normas.

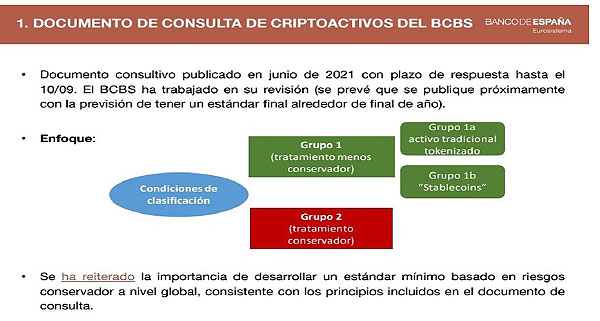

Adicionalmente, el Comité de Basilea también ha lanzado un segundo documento de consulta pública para el tratamiento prudencial de las exposiciones a criptoactivos. sobre la cual les informamos el año pasado mediante circular 5621.

La propuesta divide los criptoactivos en dos grandes grupos: El Grupo 1 incluye aquellos elegibles para tratamiento bajo el Marco de Basilea existente con algunas modificaciones. El Grupo 2 incluye criptoactivos sin respaldo y monedas estables con mecanismos de estabilización ineficaces, que están sujetos a un nuevo tratamiento prudencial conservador.

Evaluación del Banco Central Europeo sobre la Divulgación de Riesgos Climáticos.

Mediante circular 5739, informamos a los asociados acerca de la nota publicada por el Banco Central Europeo relativa a la mejora a realizar por las entidades de crédito sobre Divulgación de riesgos climáticos según la evaluación realizada por dicho organismo.

En este sentido, el BCE recuerda que la regulación de la divulgación de información sobre riesgos climáticos y medioambientales se volverá más estricta en los próximos años, y los participantes en los mercados, así como el público en general, esperarán recibir cada vez más información. Por tanto, las entidades de crédito deben ajustar sus prácticas sin demora.

La evaluación actualizada del BCE incluyó 109 entidades supervisadas directamente por el BCE y se centró, principalmente, en la divulgación de información al máximo nivel de consolidación. Los supervisores analizaron la información más reciente de las entidades publicada a 1 de noviembre de 2021, así como los documentos que formaron parte de la autoevaluación de riesgos climáticos que solicitó el BCE en 2021.

Aproximadamente el 75 % de las entidades no divulgan si los riesgos climáticos y medioambientales tienen un impacto material en su perfil de riesgo, a pesar de que alrededor de la mitad de las que no lo hacen han indicado al BCE que se consideran expuestas a esos riesgos. Además, casi el 60 % de las entidades incluidas en la muestra no describen cómo se podría ver afectada su estrategia por el riesgo de transición o el riesgo físico.

Adicionalmente, muchas entidades no fundamentan lo suficiente la información que divulgan sobre sus riesgos climáticos y medioambientales, por ejemplo, casi el 30 % de las que se han comprometido a ajustar sus exposiciones al Acuerdo de París no facilitan ninguna información para demostrarlo. A medida que aumente el número de entidades que se comprometen a llevar a cabo iniciativas de cero emisiones netas, los usuarios de la información que estas publican buscarán información cada vez más detallada sobre sus avances y sobre los consiguientes riesgos si no ajustan sus prácticas.

Decisión (UE) 2022/368 del Banco Central Europeo de 18 de febrero de 2022, sobre el procedimiento para excluir a empleados de la presunción de que sus actividades tienen una incidencia importante en el perfil de riesgo de la entidad de crédito supervisada.

La Decisión (UE) 2022/368 modifica la Decisión (UE) 2015/2218 sobre el procedimiento para excluir a empleados de la presunción de que sus actividades tienen una incidencia importante en el perfil de riesgo de la entidad de crédito supervisada (BCE/2022/6). La principal diferencia entre ambas Decisiones deriva de los Reglamentos Delegados sobre los que versan.

En este sentido, desde la Secretaría General enviamos a los asociados una nota técnica , elaborada por PwC, para el análisis de ambas normativas y la identificación de los cambios más notables entre las mismas.

Cabe destacar que se amplía la definición del “empleado identificado”, siendo éstos aquellos que pertenecen a entidades de crédito donde sus actividades profesionales tienen una incidencia en el perfil de riesgo de la Entidad. Además, se amplía el detalle de la información general que debe presentarse al BCE, afectando directamente al número de empleados y para los que se añade de manera adicional este detalle: o número de empleados identificados en virtud de los criterios cualitativos del artículo 92, apartado 3, letras a) y b), de la Directiva 2013/36/UE y del artículo 5 del Reglamento Delegado (UE) 2021/923; o número de empleados identificados

exclusivamente en virtud de los criterios cuantitativos del artículo 92, apartado 3, letra c), de la Directiva 2013/36/UE y del artículo 6 del Reglamento Delegado (UE) 2021/923, con indicación de a qué categoría de las establecidas en el artículo 92, apartado 3, letra c), de la Directiva 2013/36/UE o en el artículo 6, apartado 1, letras a) o b), del Reglamento Delegado (UE) 2021/923, pertenece cada empleado identificado.

El principal cambio está en la remuneración necesaria del empleado para su posible identificación como incidencia, la cual pasa de una “remuneración igual o superior de 500.000 € en el ejercicio anterior” (artículo 4.1.a Reglamento Delegado (UE) Nº 604/2014) a “750.000€ en el ejercicio anterior o por el ejercicio anterior” (artículo 6.1.a Reglamento Delegado (UE) Nº 2021/923).

Pueden encontrar el texto completo de la Decisión de la UE en el siguiente enlace:

Nacional

Proposición de Ley para el establecimiento de gravámenes temporales energético y de entidades y establecimientos financieros de crédito.

El pasado 29 de julio, informamos a los asociados de la publicación de la Proposición de Ley para el establecimiento de gravámenes temporales energético y de entidades y establecimientos financieros de crédito, presentada en el Congreso por los Grupos Parlamentarios Socialista y Unidas Podemos.

Específicamente, el Artículo 2 de la Proposición de Ley establece el gravamen temporal de entidades de crédito y establecimientos, por el que aquellas entidades cuya suma de ingresos por intereses y comisiones correspondiente al año 2019 sea igual o superior a 800 millones de euros, deberán satisfacer durante los años 2023 y 2024 el gravamen temporal.

El importe de la prestación a satisfacer por cada obligado al pago sería el resultado de aplicar el porcentaje del 4,8 por ciento a la suma del margen de intereses y de los ingresos y gastos por comisiones que figuren en su cuenta de pérdidas y ganancias correspondiente al año natural anterior al de nacimiento de la obligación de pago, minorado por la cuantía del pago anticipado que se hubiera ingresado.

ASNEF está trabajando, conjuntamente con CEOE, para hacer llegar al legislador las observaciones del sector al respecto.

Les mantendremos informados.

Sentencia del TJUE de 8 de septiembre, relativa a Cláusulas abusivas en los contratos celebrados con consumidores efectos de la declaración del carácter abusivo de una cláusula: prescripción y principio de efectividad.

Recientemente se ha publicado la Sentencia del Tribunal de Justicia de la UE, 8 de septiembre, relativa a Cláusulas abusivas en los contratos celebrados con consumidores (Directiva 91/13), efectos de la declaración del carácter abusivo de una cláusula, Prescripción y principio de efectividad (asuntos acumulados C‑80/21 a C‑82/21) en la cual se trata nuevamente la prescripción de restitución de cantidades, en concreto, y también sobre la determinación del dies a quo desde la fecha de cada pago.

Cabe destacar que la Sentencia vuelve a incidir en que la Directiva 91/13 no se opone a que se pueda aplicar la prescripción de la restitución de cantidades siempre que la misma no sea contraria a los principios de efectividad y equivalencia, como ya expresamente se reconoció en la Sentencia de Junio de BNP Finance, en línea con la cuestión prejudicial del Tribunal Supremo de julio de 2021:

“Si bien el Tribunal de Justicia ha considerado que una acción ejercitada por un consumidor para que se declare el carácter abusivo de una cláusula incluida en un contrato celebrado entre éste y un profesional no puede estar sujeta a ningún plazo de prescripción (véase, en este sentido, la sentencia de 10 de junio de 2021, BNP Paribas Personal Finance, C‑776/19 a C‑782/19, EU:C:2021:470, apartado 38 y jurisprudencia citada), también ha precisado que los artículos 6, apartado 1, y 7, apartado 1, de la Directiva 93/13 no se oponen a una normativa nacional que sujeta a un plazo de prescripción la acción de tal consumidor dirigida a hacer valer los efectos restitutorios de esa declaración, siempre que se respeten los principios de equivalencia y de efectividad ."

El Tribunal exige un análisis respecto de las características del plazo en relación con la duración, las modalidades de aplicación y el mecanismo previsto para determinar el inicio de dicho plazo. En la cuestión prejudicial nos encontramos ante un contrato de préstamo hipotecario de 30 años de duración firmado en 2008, existiendo en Polonia un plazo de prescripción de 10 años. El Tribunal remarca que ya en ocasiones anteriores, ha determinado que plazos de prescripción inferiores (3 o 5 años) no son incompatibles con el principio de efectividad por lo que un plazo de 10 años conocido con anterioridad no es óbice para hacer valer los derechos recogidos en la Directiva.

Finalmente, el TJUE se remite al análisis del momento en que se inicia el plazo de prescripción, realizando previamente un apunte respecto a la posición de inferioridad de los clientes en este tipo de contrato, y a que los mismos se prolongan en el tiempo durante un plazo incluso mayor al señalado para la prescripción lo que puede provocar que haya cantidades prescritas sin ni siquiera haberse llegado a extinguir el contrato que las origina, hecho que puede provocar que los consumidores no hagan valer sus derechos correctamente. Como consecuencia de esto, ya que la prescripción debe respetar el principio de efectividad, que la misma comience en el momento de cada pago no garantiza la tutela judicial efectiva de los consumidores puesto que es éstos pueden no estar en condiciones de apreciar o conocer el carácter abusivo de la cláusula declarada nula.

La Sentencia consolida la disociación entre las acciones de nulidad y de restitución de cantidades, así como la posibilidad de apreciar la prescripción de cantidades tras declaración de nulidad de cláusulas. Por otro lado, como ya se hacía mención en la cuestión prejudicial presentada por nuestro Tribunal Supremo, se descarta que el dies a quo pueda establecerse desde el momento de cada pago.

En virtud de todo lo expuesto, el Tribunal de Justicia (Sala Novena) declara que a la luz del principio de efectividad, la Directiva 93/13 debe interpretarse en el sentido de que se opone a una jurisprudencia nacional según la cual el plazo de prescripción de diez años de la acción de un consumidor para obtener la restitución de cantidades indebidamente abonadas a un profesional en virtud de una cláusula abusiva contenida en un contrato de crédito empieza a correr desde la fecha de cada prestación realizada por el consumidor, aun cuando, en esa fecha, este no estuviera en condiciones de apreciar por sí mismo el carácter abusivo de la cláusula contractual o no tuviera conocimiento del carácter abusivo de ésta y sin que se tenga en cuenta la duración del reembolso establecida en el contrato, en este caso treinta años, muy superior al plazo de prescripción legal de diez años.”

Anteproyecto de Ley de modificación de la Ley 22/2010, de 20 de julio, del Código de Consumo de Cataluña

Mediante comunicación de 1 de agosto, informamos a nuestros asociados de la publicación por la Agencia Catalana de Consumo del Antproyecto de Ley de modificación de la Ley 22/2010, de 20 de julio, del Código de Consumo de Cataluña.

Desde la Asociación se presentaron el pasado 15 de septiembre las observaciones a la Agencia Catalana de Consumo, centrándose las mismas, principalmente y entre otras, en el horario de atención al cliente, el principio de proporcionalidad en la puesta a disposición y entrega de los documentos contractuales en las lenguas oficiales, el principio de accesibilidad para la atención al público, el régimen sancionador, incluida la consideración de infracción por inclusión de cláusulas abusivas y su calificación respecto del tipo de interés, el plazo de entrada en vigor, así como sobre las competencias para imponer sanciones sobre aspectos relacionados con la usura o con el crédito al consumo.

Les mantendremos informados.

Proyecto de Ley por la que se regulan los servicios de atención a la clientela

El pasado 10 de junio informamos a nuestros asociados sobre la publicación en el Boletín Oficial del Congreso del Proyecto de Ley del Servicio de Atención a La clientela y cuya tramitación ha sido enmendada a la Comisión de Sanidad y Consumo del Congreso.

Habiéndose prorrogado el plazo de enmiendas hasta el 21 de septiembre, la Asociación ha venido manteniendo reuniones con los portavoces de los grupos parlamentarios y enviando las enmiendas, poniendo de manifiesto la posición de la Asociación, que defiende, principalmente, la regulación especial con eliminación de la aplicación subsidiaria, el principio de proporcionalidad en avisos y respuestas inmediatas, la supresión de la obligación del servicio 24 horas o sólo para situaciones graves, así como una vacatio legis de 1 año, en lugar de 6 meses.

La Asociación también ha remitido sus enmiendas a la C.E.O.E., cuyas enmiendas también se encuentran en línea con lo defendido por ASNEF.

Les mantendremos informados.

Exigencia de notificación de la cesión de crédito a fondos de titulización.

El pasado mes de junio, la Asociación remitió consulta a la Generalitat Valenciana en relación con la excepción de obligación de notificar la cesión de un crédito a un fondo de titulización, cuando el cedente conserva la gestión del crédito, conforme lo establecido en el artículo 17 de la Directiva 2008/48/CE del Parlamento Europeo y del Consejo, de 23 de abril de 2008 , relativa a los contratos de crédito al consumo.

En este sentido, la Asociación está preocupada por la inseguridad jurídica que ha provocado el Real Decreto Legislativo 1/2019, de 13 de diciembre, del Consell, de aprobación del texto refundido de la Ley del Estatuto de las personas consumidoras y usuarias de la Comunitat Valenciana (en adelante, “TRLEPCU”), en relación con la cesión de créditos a fondos de titulización. La inseguridad jurídica surge porque el art. 26.2 del TRLEPCU establece el deber de informar por escrito de las cesiones de créditos a fondos de titulización, sin incluir expresamente en su texto la excepción prevista en el art. 17.2 de la Directiva 2008/48/CE del Parlamento Europeo y del Consejo, de 23 de abril de 2008, relativa a los contratos de crédito al consumo.

La Asociación presentó una solicitud de modificación a la Dirección General de Seguridad Jurídica y Fe Pública del modelo de contrato de ASNEF F-AS-5 incluyendo, en su cláusula general 14 sobre cesión, la excepción de obligación de notificar al deudor la cesión de activos a fondos de titulización cuando el cedente conserva la gestión del crédito conforme lo establecido en dicho artículo 17 de la Directiva 2008/48/CE. Habiéndose recibido el escrito de conformidad, por parte de la DGSJyFP, se ha procedido a modificar dicha cláusula general 14 del modelo autorizado F-AS-5 de ASNEF.

La Asociación informará acerca de la respuesta de la Conselleria de Economía Sostenible, Sectores Productivos, Comercio y Trabajo de la Generalitat Valenciana, una vez ésta se pronuncie.

Banco de España

Memoria de Reclamaciones del Banco de España 2021

Con fecha 19 de septiembre, el Banco de España publicó la Memoria de Reclamaciones de 2021, de la que le destacamos los siguientes aspectos.

El Banco de España ha tramitado 34.330 reclamaciones y 48.955 consultas de los ciudadanos durante el año 2021. Esto supone que las reclamaciones atendidas aumentaron un 61% y las consultas resueltas, un 4,4% con respecto a 2020.

La cifra de reclamaciones tramitadas en el 2021 solo se superó en dos ejercicios anteriores: en 2013, por el efecto de las reclamaciones relacionadas con las cláusulas suelo, y en 2017, por las relativas a los gastos de formalización de los préstamos hipotecarios.

En este sentido, el Banco de España afirma que no se puede identificar una única causa del aumento de reclamaciones, pero sí se observa un incremento generalizado de las relativas a los dos productos principales, préstamos hipotecarios (33,4% del total) y tarjetas (29,5%). En tercer lugar se sitúan los asuntos referidos a cuentas y depósitos (el 17,2%).

La ratio de rectificaciones de las entidades ascendió al 73% de los expedientes concluidos con resolución favorable al cliente. Esta cifra supone un incremento respecto a las rectificaciones registradas el año anterior y consolida la mejora de esta ratio a partir de 2012, cuando, tras la crisis financiera, se reforzaron los mecanismos de regulación y supervisión de conducta.

Además de recoger estos datos, la Memoria de Reclamaciones explica los motivos más frecuentes de reclamación y consulta, así como los criterios utilizados para hacerlo. Se puede consultar en el siguiente enlace:

Consulta Pública Circular XX/2022 sobre Bonos garantizados y otros instrumentos

El Banco de España abrió en junio el trámite de Consulta Pública sobre una nueva Circular XX/2022, de XX de XX, a Entidades de crédito y Establecimientos Financieros de Crédito concerniente a información a remitir sobre Bonos garantizados y otros instrumentos de movilización de préstamos , y por la que se modifican la Circular 4/2017, de 27 de noviembre, a Entidades de crédito, y la Circular 4/2019, de 26 de noviembre, a Establecimientos Financieros de Crédito, sobre normas de Información Financiera Pública y Reservada, y Modelos de Estados Financieros respectivamente. El plazo para remitir observaciones finalizó en julio.

Puede encontrar toda la información en el siguiente link:

Consulta Pública previa para la modificación de la Circular 1/2013 sobre la Central de Información de Riesgos

El Banco de España publicó el pasado día 8 de julio la consulta pública previa para la modificación de la Circular 1/2013 sobre la CIR. Con esta consulta pública se pretende mejorar la participación de los ciudadanos en el procedimiento de elaboración legislativa, y se sigue lo establecido en el art. 133 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas que establece que, con carácter previo a la redacción del proyecto de norma, se realice una consulta pública a fin de recabar la opinión de los sujetos y organizaciones más representativas potencialmente afectadas.

Una vez elaborado el borrador del proyecto de Circular se publicará para comentarios y observaciones durante el preceptivo trámite de audiencia e información pública.

Les mantendremos informados.

Otras informaciones de interés

Nombramiento de D. Álvaro López como nuevo Director General del Tesoro.

El pasado 23 de agosto, el Consejo de Ministros aprobó el nombramiento de Álvaro López Barceló como director general de Tesoro y Política Financiera. El nombramiento se produce en sustitución de Pablo de Ramón Laca, quien se incorpora al Fondo Monetario Internacional (FMI) en representación de España como director ejecutivo alterno. El nuevo Director General de Tesoro es licenciado en Economía por la Universidad Autónoma de Madrid y en 2007 ingresó por oposición en el Cuerpo Superior de Técnicos Comerciales y Economistas del Estado. Desde la Asociación, esperamos mantener las misma excelente relación que se ha venido manteniendo siempre con dicha institución del Ministerio de Economía.

Departamento de prevención del fraude y del blanqueo de capitales

Cultura de ciberseguridad

Cuando se habla de ciberseguridad muchos piensan en un concepto técnico que no les afecta, pero todos debemos ser conscientes de los peligros a los que estamos expuestos cuando navegamos a través de internet, ya que disponemos de algo muy valioso, nuestros datos, y en la era digital uno de los riesgos a que nos enfrentamos es cualquier tipo de ataque cibernético con objeto de conseguir un beneficio económico, porque, en realidad, al ciberdelincuente no le interesan nuestros datos, sino nuestro dinero.

Un ciberataque puede afectar a cualquier tecnología conectada a internet, no sólo a los móviles y ordenadores, y puede afectar a cualquier persona o empresa, en caso de ir dirigido a una empresa su negocio y reputación pueden resultar seriamente dañados por un robo o exposición de información sensible, y es precisamente la ciberseguridad la que pretende controlar o mitigar estos riesgos.

Según el INE, la ciberseguridad se ha convertido en una gran preocupación para el 93,9% de la población que utiliza internet entre 16 y 74 años en 2021, lo que significa un fiel reflejo de la aceleración en el uso de las nuevas tecnologías en los últimos años.

Las organizaciones criminales tradicionales están en constante evolución adaptando sus capacidades a las nuevas realidades, para ello, subcontratan servicios a otros grupos especializados, es lo que se denomina “Crime As A Service”, consiguiendo así realizar todo tipo de delitos digitales, como fraudes, extorsiones, phishing, robo de datos, etc., los cuales en muchos casos son difíciles de perseguir ya que algunos países tienen escasa o nula regulación y en ellos se pueden cometer fraudes sin que sus autoridades tengan posibilidad de actuar.

El informe del Ministerio del Interior sobre criminalidad en España de 2021 hace referencia a que más del 15% de los delitos se han cometido a través de internet, y según el Sistema Estadístico de Criminalidad España registró 305.477 delitos informáticos en 2021, lo que supone un 6,1% ciento más con respecto a los datos registrados en el año anterior.

Por su parte, INCIBE (Instituto Nacional de Ciberseguridad)-CERT gestionó 109.126 incidentes en España durante 2021, destacando el phishing mediante envío de correos electrónicos con archivos adjuntos maliciosos (malware), con un 29,88% respecto al total y los fraudes representaron el 28,60%. Según McAfee las pérdidas causadas por la ciberdelincuencia en 2020 fueron unos 945.000 millones de dólares.

Siendo conscientes de esta realidad, urge fomentar la cultura de la ciberseguridad mediante la concienciación de todos los usuarios de internet de la importancia de la prevención, mediante una navegación de forma segura, ya que la mayoría de los ciberataques que consiguen su objetivo es como consecuencia de errores humanos, y aunque no existe un método infalible, sí es posible seguir algunos consejos para minimizar el riesgo:

- NUNCA pinchar sobre enlaces recibidos a través de correos electrónicos o SMS, que parezcan sospechosos o de fuentes desconocidas, ni facilitar datos personales a través de llamadas telefónicas.

- NUNCA difundir información personal a través de redes wifi públicas, y en su caso, utilizar una red privada virtual o VPN.

- NUNCA usar la misma contraseña en varios servicios.

- Crear contraseñas robustas, con más de 10 caracteres y que incluyan, números, mayúsculas, minúsculas y caracteres especiales (&, %, $, #, etc.), y cambiarlas periódicamente.

- Hacer pagos en páginas con protocolo de seguridad https. No obstante, aunque sea https, es conveniente comprobar que es legítima, verificando que el certificado pertenece a la misma organización, siguiendo los siguientes pasos:

Por otra parte, es necesario usar los canales de comunicación, formación y concienciación que pone a nuestra disposición https://www.incibe.es/, https://www.ccn-cert.cni.es/, además, INCIBE tiene un teléfono, el 017, de ayuda a la ciberseguridad.

En cuanto a la huella digital, es el rastro de datos que dejamos cuando usamos internet, por ejemplo, al visitar sitios web, hacer click en me gusta de redes sociales, etc.

Para conocer vuestra huella digital, en el buscador de Google, ponéis lo que queráis buscar entre comillas, DNI, nombre y apellidos, número de teléfono móvil, correo electrónico, dirección postal, número de seguridad social, etc., de esta forma realiza una búsqueda literal y no parecidos. Por ejemplo: “Antonio Pérez Pérez”

Si queremos comprobar perfiles creados con nuestro nombre en redes sociales, en el buscador de Google, ponéis @nombre de la red social, espacio, y a continuación, el nombre y apellidos. Por ejemplo: @facebook Antonio Pérez Pérez.

Para buscar archivos con extensiones doc, docx, pdf, etc., con nuestros datos personales, en el buscador de Google, ponéis filetype:doc, filetype:docx, filetype:pdf, etc., espacio, y a continuación el dato que queréis buscar entre comillas, DNI, nombre y apellidos, correo electrónico, etc. Por ejemplo: filetype:pdf “Antonio Pérez Pérez”.

Novedades sobre el convenio y adenda verificación DNI y TIE

Como novedad, en relación al borrador de convenio entre ASNEF y la Secretaría de Estado de Seguridad para la verificación de los DNI y TIE, el pasado 27 de julio, el Gabinete Técnico de la Policía Nacional ha devuelto el Convenio a la Subdirección General de Logística para que incluya unas observaciones de tipo técnico y elabore la preceptiva memoria. Adicionalmente, la Comisión de Protección de Datos de ASNEF se reunió el 30 de junio para consensuar la cláusula de consentimiento para la consulta del DNI.

Les mantendremos informados sobre su evolución.

Novedades sobre el Departamento de Seguridad

Desde la Asociación, al tener conocimiento de los escritos remitidos por la Policía Nacional a algunos asociados informando de la obligación de disponer de un Departamento de Seguridad, nos pusimos en contacto con la Unidad Central de Seguridad Privada para mantener una reunión, en ella se informó acerca de las diferentes tipologías de entidades que se encuadran en el registro del Banco de España al objeto de que pudieran valorar si todos los asociados tenían la necesidad de implantar un Departamento de Seguridad. Igualmente, se les hizo ver que la mayoría de nuestras entidades no despachan efectivo ni disponen de depósitos, por lo que no se consideraba necesario establecer medidas de seguridad adicionales ni contar con un Departamento de Seguridad, a lo que contestaron que la obligación estaba contemplada en el Reglamento. No obstante, la norma no obliga a disponer de un director de seguridad a tiempo completo, por lo que varias entidades podrían contratar, a tiempo parcial, a la misma persona, si así lo desean, fórmula escogida, por ejemplo, por algunas Cajas Rurales, según comentaron.

Ley Orgánica 9/2022, de 28 de julio, por la que se establecen normas que faciliten el uso de información financiera y de otro tipo para la prevención, detección, investigación o enjuiciamiento de infracciones penales

El pasado 29 de julio se publicó en el B.O.E. la Ley Orgánica 9/2022, de 28 de julio, por la que se establecen normas que faciliten el uso de información financiera y de otro tipo para la prevención, detección, investigación o enjuiciamiento de infracciones penales, de modificación de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas y otras disposiciones conexas y de modificación de la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal.

En la Disposición final primera se modifican los apartados 1, 3 y 4 del artículo 43 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, en relación con el sobre el Fichero de Titularidades Financieras, destacando la finalidad de prevenir, impedir y detectar el blanqueo de capitales y la financiación del terrorismo, incluyendo también los delitos graves, para ello las entidades de crédito, entidades de dinero electrónico y entidades de pago, deberán declarar al SEPBLAC, la apertura o cancelación de cuentas corrientes, cuentas de ahorro, depósitos y cualquier otro tipo

de cuentas de pago, así como los contratos de alquiler de cajas de seguridad y su periodo de arrendamiento, no incluyéndose las cuentas, depósitos y cajas de seguridad de sucursales o filiales de entidades declarantes españolas en el extranjero.

Puede acceder a la disposición normativa en el siguiente enlace:

Directrices EBA sobre las funciones del responsable de cumplimiento PBC-FT

La Autoridad Bancaria Europea publicó en junio las Directrices que describen las funciones y responsabilidades del responsable de cumplimiento en materia de prevención del blanqueo de capitales y la financiación del terrorismo.

Además, especifican que las instituciones financieras o de crédito deben designar a un miembro de su órgano de administración que será responsable en última instancia de la implementación de las obligaciones en esta materia, aclarando sus funciones. Cuando la institución financiera o de crédito es parte de un grupo debe designarse un oficial de cumplimiento del grupo.

Estas Directrices tienen como objetivo garantizar una interpretación común e implementación adecuada de la gobernanza interna en toda la UE de acuerdo con los requisitos de la Directiva sobre la prevención del uso del sistema financiero para fines de blanqueo de capitales o financiación del terrorismo. Debiendo tenerse en cuenta que complementan, pero no reemplazan, las directrices emitidas por la EBA en esta materia.

En el siguiente link puede acceder a las Directrices en inglés:

Nueva alerta de fraudes por suplantación de teléfonos de entidades financieras

Tanto el Banco de España como la Oficina de Seguridad del Internauta, han alertado sobre un fraude muy sofisticado, consistente en la suplantación de los canales habituales de contacto de entidades financieras. A pesar de estas alertas, cada cierto tiempo, activan nuevas campañas cuyo modus operandi es el siguiente.

Los ciberdelincuentes contactan telefónicamente con la víctima informando que alguien ha accedido a la cuenta y/o tarjeta, y han realizado un cargo. Para bloquear la operación necesitan un código que envían a través de SMS, una vez facilitado el código se materializa el fraude.

El número de teléfono desde el que llaman coincide con el de la entidad, y el SMS enviado se incluye en la misma cadena de mensajes que el resto de SMS de la entidad, con lo que la víctima no sospecha y cree que está en contacto con su entidad.

En otras ocasiones envían un SMS, también en la misma cadena de la entidad, donde indican que han intentado acceder a la cuenta, se ha iniciado sesión desde un nuevo dispositivo, se ha realizado una compra de elevado importe, etc., y siempre con un enlace, si la víctima pincha sobre el enlace solicitan algún código de acceso, una vez facilitado acceden a la cuenta.

Para ello utilizan tecnología que permite modificar el número que aparece en la llamada, y para el envío de SMS dan de alta un alias idéntico al que utiliza la entidad, consiguiendo con ello que las aplicaciones de mensajería de teléfonos incluyan el mensaje en la misma cadena que la entidad original y, en otras ocasiones lo hacen a través de páginas web o aplicaciones móviles que permiten la modificación, consiguiendo con ello dotar el fraude de credibilidad.

Departamento de estudios estadísticos

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF

COMPORTAMENTO FINANCIERO DE LOS PARTICULARES ESPAÑA 2022

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación, en su trigésima cuarta edición, se lleva acabo con información obtenida a partir de 12.001 entrevistas entre individuos de 18 años o más, bancarizados, residentes en hábitat superiores a los 2.000 habitantes.

Algo más de uno de cada cuatro entrevistados dispone en la actualidad de un préstamo personal, o bien está pagando a plazos alguna compra en algún establecimiento comercial o ha financiado compras a través de internet.

Informe Tendencias de Crédito ASNEF-Equifax

En julio se publicó la Nota de prensa con los resultados del Informe de Tendencias de Crédito que elabora conjuntamente ASNEF con Equifax, en la que como principales mensajes podemos resaltar:

- Tras mostrar una recuperación más ralentizada, la demanda de crédito en el sector de la banca se sitúa ya por encima de los niveles prepandemia, mientras que el sector de la automoción se acerca a las cifras de 2019 a pesar del impacto de la crisis de los semiconductores

- El perfil de riesgo de la demanda de crédito (Hit-Rate), que mide el porcentaje de deudores encontrados en el fichero ASNEF sobre el total de consultas, consigue niveles mejores que los de antes de la pandemia.

- Por su parte, el recobro sigue mostrando una sólida recuperación, situándose en niveles similares a los de 2019 y superiores a los de 2021.

La demanda de crédito global sigue consolidando su crecimiento y cierra el mes de junio muy cerca de sus niveles máximos y claramente por encima de los niveles prepandemia, según ha recogido el ‘Informe de Tendencias de Crédito’ de julio de 2022, elaborado por la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) y Equifax. Así, este indicador alcanzó en junio un 122%, cifra que confirma la consolidación de la demanda de crédito multisectorial.

En cuanto al perfil de riesgo de la demanda de crédito (Hit-Rate), que mide el porcentaje de deudores encontrados en el fichero de ASNEF sobre el total de consultas de crédito, ha acentuado su tendencia bajista y ha cerrado el mes de junio en un 79%, por debajo de los niveles prepandemia.

Respecto al stock de saldo impagado, tras el incremento registrado a principios de 2022 por el fin de las moratorias, ha experimentado un fuerte descenso causado por la venta de carteras de operaciones de varios clientes. Este indicador se sitúa, así, muy por debajo de los niveles prepandemia, pero habrá que esperar a próximos meses para ver su evolución. Por otro lado, mientras que la tendencia es ligeramente creciente en el stock de saldo impagado en personas físicas, el stock de saldo impagado en personas jurídicas mantiene la tendencia decreciente iniciada en el último trimestre de 2019.

Avance datos Asociados ASNEF Junio 2022

A continuación, avanzamos las principales magnitudes estadísticas de nuestros asociados a fecha junio de 2022 comparadas con las cifras a ese mismo períodos de 2021.

Todas las cifras que se muestran a continuación son si datos de automoción ni financiación de stocks.

Datos en millones de euros.

Evolución Inversión Nueva 2T 2019-2022

Evolución Riesgo Vivo ASNEF

Evolución Nº contratos 2T 2019-2022

Estadísticas EUROFINAS Facts & Figures 2021

EUROFINAS, la Federación de Asociaciones europeas de Entidades de Financiación de la que formamos parte, publicó el pasado 23 de agosto su informe ‘Facts & Figures 2021’. Le destacamos la siguiente información.

Durante el transcurso de 2021, las entidades representadas por los miembros que conforman Eurofinas concedieron nuevos préstamos por valor de 449.000 millones de euros y su cartera de los préstamos pendientes superaron la marca del billón de euros por sexto año consecutivo, alcanzando los 1,2 billones de euros a final de año.

El préstamo de crédito al consumo está compuesto por el crédito al consumo para consumo personal y la financiación de vehículos de motor para uso privado. Del total de nuevos préstamos en 2021, casi el 70% se concedió a los consumidores, mientras que el resto de nuevos préstamos se otorgaron para financiar automóviles de uso comercial, crédito industrial e hipotecas.

La categoría préstamos de crédito al consumo para consumo privado, que incluye préstamos personales directos, crédito revolving y crédito no de automoción otorgado en el punto de venta, representa el 48,4% del total de nuevos préstamos de Eurofinas en 2021. Los nuevos préstamos concedidos en esta categoría ascendieron a 218.000 millones de euros, lo que representa un crecimiento de 11.8% en comparación con 2020. Los préstamos vigentes en esta categoría alcanzaron los 358.000 millones de euros a finales de 2021.

En relación con la financiación de vehículos, se concedieron nuevos préstamos por valor de 114.000 millones de euros, representando una cuarta parte del total de nuevos préstamos de la Federación en 2021.

Durante 2021, los miembros de Eurofinas otorgaron préstamos a consumidores para financiar unos 1,8 millones de coches nuevos y 3,2 millones de coches usados.

Pueden acceder al informe completo en el siguiente enlace:

Encuesta ‘Consumer Pulse Survey’ de McKinsey

El pasado 14 de julio, McKinsey publicó los resultados de su última encuesta al Consumidor en diversos países europeo. Entre las principales conclusiones, cabe destacar lo siguiente:

- Los consumidores europeos empiezan a reaccionar al estrés de la subida de precios: tras los efectos de la pandemia, el pesimismo sigue siendo alto y la confianza económica sigue cayendo. Siendo la principal preocupación la invasión de Ucrania que eclipsa en gran medida al COVID-19.

- Los consumidores compran en cantidades más pequeñas o retrasan ciertas compras. Se intensifica la preocupación por la inflación. El 53% de los encuestados cita el aumento de precios como principal preocupación, frente al 44% de abril.

- La confianza del consumidor sigue baja pero no empeora, su percepción de la economía actual tiende a ser negativa: solo en Alemania menos de la mitad de los consumidores se sienten pesimistas, y en ningún país encuestado se muestra más de un 14% de sentimiento positivo.

- El 93% de los encuestados ha observado subidas de precios recientemente, sobre todo en los productos que consumen con mayor frecuencia: alimentación, gasolina, y energía. El 67% de los consumidores encuestados consideran este aumento de precio como preocupante (63% en abril), y el 68% espera que sigan aumentando en los próximos 12 meses (65% en abril).

Pueden encontrar el documento completo en el siguiente enlace:

Encuesta Préstamos Bancarios Julio 2022 del Banco de España

El Banco de España publicó 19 de julio en su página web los resultados de la Encuesta Préstamos Bancarios. En este artículo, se presentan los resultados de julio de 2022, que contiene información sobre la evolución de las condiciones de oferta y de demanda de crédito en el segundo trimestre de 2022, así como sobre las perspectivas para el tercer trimestre de 2022.

La encuesta muestra que los criterios de concesión de préstamos y las condiciones generales aplicadas a los nuevos préstamos se habrían endurecido en el segundo trimestre de 2022 de forma generalizada, tanto en España como en la Unión Económica y Monetaria (UEM).

Esta evolución contractiva de la oferta se enmarca en un contexto de aumento de los riesgos percibidos, en parte vinculado a las tensiones inflacionistas y a las consecuencias económicas del conflicto en Ucrania, y de normalización de la política monetaria. Por su parte, la demanda de préstamos habría descendido en España, tanto en el segmento de financiación concedida a las empresas como en el de la destinada a las familias para consumo y otros fines, mientras que en el de créditos a hogares para adquisición de vivienda habría seguido aumentando, aunque a un menor ritmo que en trimestres previos. En la UEM se habrían incrementado las solicitudes provenientes de las sociedades y de los hogares para consumo y otros fines, y habrían descendido las de las familias para la compra de vivienda.

Para el tercer trimestre de este año, tanto las entidades españolas como las de la eurozona esperan una prolongación de la contracción de la oferta de crédito y un descenso moderado de las solicitudes de préstamos, en casi todos los segmentos (salvo en el de la financiación a los hogares para consumo y otros fines en la UEM, en el que las entidades financieras no prevén cambios significativos de la demanda).

La evolución observada y la prevista de la ratio de morosidad no habrían tenido en España ninguna influencia sobre la política crediticia de las entidades durante la primera mitad de este año, mientras que en la UEM el impacto habría sido nulo o ligeramente contractivo, excepto en el segmento de hogares para consumo, donde habría tenido un efecto de relajación moderada sobre las condiciones aplicadas. Para el segundo semestre de este año, las entidades financieras creen que esta ratio podría propiciar, tanto en España como en la UEM, un cierto endurecimiento de los criterios de concesión de préstamos y de las condiciones aplicadas, en todos los segmentos.

En lo relativo al Crédito a los hogares para consumo y otros fines en España

Los criterios de concesión de préstamos a los hogares para consumo y otros fines se endurecieron durante el segundo trimestre de 2022, lo que, según las respuestas recibidas, se debería, al igual que en el segmento de préstamos para adquisición de vivienda, a un deterioro de las perspectivas económicas generales y también, aunque en menor medida, a un empeoramiento en la solvencia de los prestatarios y a una menor tolerancia al riesgo por parte de las entidades financieras. Ello se habría traducido también en un aumento del porcentaje de solicitudes de fondos denegadas durante el mismo período.

Por su parte, las condiciones generales en este tipo de créditos también se habrían endurecido, lo que se habría traducido en un aumento de los tipos aplicados a los nuevos préstamos concedidos y en un cierto aumento de los márgenes en los créditos de mayor riesgo. En cambio, los márgenes de los préstamos ordinarios se habrían estrechado algo, ya que algunas entidades no habrían trasladado (o lo habrían hecho solo parcialmente) los mayores costes de financiación a los tipos de interés aplicados a estos créditos, en un contexto de fuerte presión competitiva.

De acuerdo con las respuestas recibidas, la demanda de crédito en el segmento de los préstamos a los hogares para consumo y otros fines se habría reducido ligeramente durante el segundo trimestre de 2022, sobre todo por un descenso en la confianza de los consumidores y, en menor medida, por el mayor uso de ahorros para financiar estas compras. Para el tercer trimestre de 2022, las entidades financieras prevén un nuevo endurecimiento de los criterios de concesión de préstamos en este segmento, y anticipan una prolongación de la caída de las solicitudes.

Servicio ASNEF de formación «FIT&PROPER» para consejeros y altos cargos de entidades financieras

La normativa bancaria ha puesto el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV) y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, pone el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En este contexto, en caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad.

Asimismo, el BCE, a través de las autoridades nacionales, podría eventualmente recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un nuevo servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias y poder asegurar una posición solvente ante el escrutinio del supervisor europeo/nacional.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por la Asociación, se suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.

Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo. Por ello, se ha establecido un sistema de doble configuración. Por un lado, la formación individual de un Consejero, y, por otro lado, la opción de la organización de sesiones formativas específicas para los miembros del órgano de administración y alta dirección de una entidad en particular, en un formato ad-hoc y adaptado a sus características y necesidades formativas específicas, de forma que la empresa que escoge este sistema puede impartir dicha formación a sus Consejeros o altos cargos desde su propia sede.

Además, y de cara a poder cubrir las necesidades de los diversos tipos de entidades de crédito derivadas de las expectativas de supervisión del regulador, el modelo de formación que ASNEF ha diseñado dos tipos de contenido: uno más extenso para entidades de crédito y otro más acotado para Establecimientos Financieros de Crédito, sucursales de entidades de crédito extranjeras y empresas de servicios de pago.

Por otro lado, el servicio puede ser complementado con sesiones específicas de preparación para las posibles entrevistas a las que tuviera que enfrentarse dentro de ese nuevo modelo de supervisión bancaria un consejero o alto cargo.

ASNEF-LOGALTY

ASNEF, junto a la entidad LOGALTY a través de la sociedad ASNEF LOGALTY, ofrece servicios de contratación electrónica certificada, de forma que pueda ser realizada con seguridad y agilidad, sin la utilización de papel y con la existencia de una tercera parte de confianza de interposición que confiere plenas garantías jurídicas y de cumplimiento normativo.

Uno de los objetivos principales perseguidos con la creación de ASNEF LOGALTY para fortalecer el valor probatorio de todas las evidencias electrónicas que se generen, fue dar cumplimiento a toda la normativa de aplicación de los servicios de contratación electrónica, debiéndose respetar tanto las circulares de Banco de España como aquellas otras del resto de organismos supervisores sectoriales que correspondan, así como las directivas europeas que sean de aplicación, desde la Directiva de Firma Electrónica, hasta la nueva Directiva de Defensa de los Derechos de Consumidores y Usuarios (2011/83/UE) o la jurisprudencia que se está creando sobre el concepto del “soporte duradero” a nivel europeo.

- Multifirma.- La solución dispone de distintos sistemas de firma: firma manuscrita digital; códigos de operación enviados a móviles vía SMS; certificados digitales; firma con biometría de voz, otros.

- Multidispositivo.- La firma digital es independiente del dispositivo sobre el que se firma, siendo compatible actualmente con IOS de Apple, Android, BlackBerry, Windows Phone, Windows 8 y dispositivos conectados mediante USB a entornos Windows (wacom, elink, etc.).

- Multidocumento.- Se permite la firma de varios documentos dentro de una transacción y la generación de prueba y certificados de trazabilidad por documentos. De esta manera, tanto los documentos de obtención del consentimiento para acceso a ficheros, como la INE, las solicitudes, los seguros y los propios contratos se pueden firmar con la lógica de firma que requiera el cliente emisor.

- Multinterviniente.- Hay ocasiones que en transacciones de contratación se requiere el concurso de dos o más intervinientes por la parte del cliente. El proceso de firma soporta diferentes firmantes para el flujo de documentos que se defina y se puede establecer el orden de firma dentro del proceso.

- Multicanalidad.- ASNEF LOGALTY cierra su solución de servicios con la quinta funcionalidad básica en su servicio de contratación; cualquier operación con sus clientes se puede formalizar por distintos canales, bien en canal punto de venta o Internet, bien en canal call center complementado por canal web.

ASNEF-CBP

ASNEF-CBP es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros. En España, Cbp Group ofrece tanto servicio de Correduría de Seguros, como prestación de servicios en la gestión de programas de seguros, y programas de formación de redes para la mediación. ASNEF-CBP permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

A través de la herramienta de formación online creada por ASNEF-CBP habilitamos a las redes de los asociados de ASNEF para poder realizar la distribución de seguros cumpliendo con la regulación en esta materia.