SUMARIO

VIDA ASOCIATIVA

Agenda de ASNEF

Próximas convocatorias

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista a Luc-Bertrand Salus, vocal de la Junta de Gobierno de ASNEF en representación de Cofidis S.A. Sucursal en España.

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Novedades sobre la propuesta de nueva Directiva de Crédito al Consumo ·

Novedades sobre la propuesta de Directiva comercialización a distancia servicios financieros ·

Sentencia del TJUE, de 9 de febrero, asunto C‑555/21, sobre el derecho del consumidor a gozar de una reducción del coste total del crédito inmobiliario en caso de reembolso anticipado ·

Reglamento (UE) 2022/2554 sobre la resiliencia operativa digital del sector financiero (DORA) ·

Directiva sobre presentación de información sobre sostenibilidad por parte de las empresas ·

Propuesta de Directiva europea de armonización del Derecho Concursal ·

Revisión del marco prudencial europeo de Titulizaciones ·

Reglamento delegado europeo de Ponderación de exposiciones garantizadas por bienes inmuebles ·

Nacional

Anteproyecto de Ley de Acciones de Representación para la Protección de los Intereses Colectivos de los Consumidores ·

Proyecto de Ley de la Autoridad de Defensa del Cliente Financiero ·

Proyecto de ley de transposición de la Directiva de Administradores y Compradores de Créditos ·

Ley 38/2022 para el establecimiento de gravámenes temporales energético y de entidades de crédito y EFCs ·

Proyecto de Ley reguladora de la protección de las personas que informen sobre infracciones normativas y de lucha contra la corrupción ·

Proyecto de Ley de Servicios de Atención a la Clientela ·

Consulta pública del Ministerio de Justicia para el desarrollo del Reglamento de Administración Concursal ·

Sentencias del Tribunal Supremo, de 20 de diciembre de 2022, sobre requerimiento previo de pago y Derecho al Honor ·

Proposición de ley catalana para garantizar los derechos de los consumidores en materia de titulizaciones hipotecarias y crediticias ·

Ley Foral Navarra reguladora del Estatuto de las personas consumidoras y usuarias ·

Banco de España

Modificación del Boletín Estadístico 19.4 y aclaración del TEDR ·

Consulta pública Proyecto de Circular de modificación de circulares 2/2016 y 1/2022 ·

Consulta pública Previa Proyecto Circular Estructura de Capital ·

Guías de la EBA adoptadas como propias por el Banco de España ·

Consulta de la EBA de evaluación comparativa de Modelos Internos IFRS9 ·

OTRA INFORMACIÓN DE INTERÉS

Aprobación del nuevo modelo de contrato de ASNEF F-AS-7 por la DGSJFP ·

Publicación en el BOE del Convenio Colectivo 2022 ·

Candidatura de la Guía de Buenas Prácticas sobre Tratamiento y Protección de Datos de ASNEF a los premios AEPD 2022 ·

Derecho al honor: Sentencia de la Sala 1ª del TS de 14 de septiembre de 2022, sobre requerimiento previo de pago ·

Derecho al honor: Sentencia del Tribunal Supremo, de 20 de diciembre de 2022, sobre el requisito del requerimiento previo de pago ·

Educación Financiera: informe temático de las ESAs ·

Campaña del sector financiero de concienciación en seguridad digital en colaboración con Atresmedia ·

Orden ETD/1217/2022 sobre declaraciones de movimientos de medios de pago en el ámbito de la prevención del blanqueo de capitales y de la financiación del terrorismo ·

La hawala, transferencias de dinero ajenas al sistema financiero ·

DEPARTAMENTOS DE ESTUDIOS Y ESTADÍSTICAS

DATOS ESTADÍSTICOS ANUALES

·

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF

·

Estudio por Banco de España sobre hábitos en el uso de efectivo 2022. ·

Encuesta sobre Préstamos Bancarios (EPB) de enero de 2023 ·

Evaluación de Riesgos de la EBA Diciembre 2022 ·

Hoja de Ruta de la EBA sobre Finanzas Sostenibles ·

Informe Tendencias de Crédito ASNEF-EQUIFAX enero de 2023 ·

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – CBP

ASNEF – CBP

Vida Asociativa

Agenda ASNEF

La Junta de Gobierno de ASNEF se ha reunido los pasados 13 de diciembre y 7 de febrero.

Evento ASNEF sobre el E-Commerce como dinamizador económico.

El pasado día 7 de marzo ASNEF organizó el evento El Ecommerce como dinamizador económico y transformador empresarial.

El evento presentado por Ángel Expósito contó con la asistencia de más de 80 profesionales. También pudo ser visualizado por Streaming en directo por el canal de YouTube de ASNEF.

El evento se inició con la experiencia de compra en el Metaverso, realizando una visita guiada en un espacio ambientado en el ecommerce realizando una compra virtUal en un universo paralelo. The Valley ofrece la posibilidad de realizar varias compras en lo que será un futuro virtual cada vez más real.

Pudimos contar con la exposición de Marc Vidal como especialista de Transformación digital.

La apertura institucional se realizó por el Presidente de ASNEF D. Fernando Casero, el Presidente de CEOE D. Antonio Garamendi y la Secretaria de Estado de Comercio del Ministerio de Industria y Comercio Dña. Xiana Méndez.

La clausura fue realizada por D. Manuel Llamas Viceconsejero de Economía de la Comunidad de Madrid y D. Alberto Martín del Campo Subdirector General de Legislación de Entidades de Crédito del Ministerio de Asuntos Económicos y Transformación Digital.

El coloquio se desarrolló entorno a tres mesas, en las que se plantearon y analizaron los retos, el entorno, las tendencias de los consumidores y el desarrollo del comercio electrónico en:

• Grandes retailers.

• Ecommerce y pymes.

• Autofinanciero virtual cada vez más real.

Contando para ello con grandes profesionales especialistas del sector consumo y de las Entidades Financieras que hacen posible el acceso a estos bienes y servicios por parte de los consumidores en todos los canales, en concreto el canal digital.

- Webinar sobre reporting reclamaciones y riesgo de conducta con PwC, 23 de marzo. - Jornada de ASNEF sobre Prevención de Financiación del Terrorismo , 12 de abril. - Junta de Gobierno, 18 de abril. - VII Foro-Debate ASNEF-APM, 18 y 19 de mayo. - Asamblea General de ASNEF , 8 y 9 de junio. - Junta de Gobierno, 8 de junio.

Una charla con nuestros directivos

Entrevista a Luc-Bertrand Salus, vocal de la Junta de Gobierno de ASNEF en representación de Cofidis S.A. Sucursal en España.

Luc-Bertrand Salus comenzó su carrera profesional como ingeniero en 1985, colaborando en proyectos de procesos energéticos sostenibles en EDF y en ADEME en Francia.

En 1988, se incorpora en la COMPAGNIE BANCAIRE (grupo PARIBAS) en París como jefe de proyecto informático para colaborar en el desarrollo del sistema de información de la joint venture española creada entre UCI (filial especializada en crédito inmobiliario) y el Banco Santander. En 1990, pasa a formar parte del Comité de Dirección de UCI como Director de Clientela con el fin de traspasar y adaptar el saber hacer de la casa matriz a la startup recién nacida.

En 1994, regresa al Holding de la COMPAGNIE BANCAIRE en París en la Dirección de Recursos Humanos. En 1996, se incorpora a la filial española de crédito al consumo en Madrid (FIMESTIC) como Director de Riesgo y Proyectos. En 2001, pasa a dirigir CETELEM BENELUX en Bruselas. En 2007, se va a México como Director General de CETELEM México. En 2011, deja el grupo BNP PARIBAS Personal Finance y se incorpora como Director Internacional del grupo COFIDIS en Lille (Francia).

Desde enero 2022, es Director General de COFIDIS España en Barcelona manteniendo sus responsabilidades en Italia (Presidente del Consejo de Administración), Portugal (Directivo no ejecutivo) y República Checa (Cónsul Honorario para el Norte de Francia).

Luc-Bertrand Salus es además vocal de la Junta de Gobierno de ASNEF y miembro del Consejo de Administración de la Cámara de Comercio de Francia en Barcelona desde principios de 2022

¿Puedes darnos tu visión de la reciente evolución del crédito al consumo estos últimos años marcados por la pandemia del Covid-19, la digitalización del sector…?

La verdad es que la crisis sanitaria que se inició en 2020, en medio de la 4 revolución industrial (en plena revolución digital), y la guerra dentro de Europa (21 años después de la guerra de Yugoslavia), no se parecen en nada a las crisis económicas que nuestras generaciones hemos tenido que gestionar en las últimas décadas.

Pero si volvemos a abrir nuestros libros de historia, podemos observar que a principios del siglo XX, nuestros antepasados vivieron algo aún más grave con la Gripe española de 1918 en medio de la 2ª revolución industrial (la de la electricidad y del teléfono) y el final de la 1ª guerra mundial.

Algunos dicen que se repite la historia y que no aprendimos las lecciones del pasado… Yo quiero ser más optimista y hacer hincapié en la velocidad con la que los grandes grupos farmacéuticos lograron elaborar unas vacunas eficientes para frenar la evolución de la pandemia. Sin lugar a dudas, la crisis sanitaria ha permitido acelerar la digitalización de muchos sectores, y si miramos hacia el futuro, hay muchos descubrimientos en estudio que nos van a cambiar la vida, para mejorar en los años que vienen.

La guerra en Yugoslavia duró 10 años, esperemos que la de Ucrania sea mucho más corta.

¿Cómo crees que se va a desarrollar la industria de la financiación en un entorno como el actual, marcado por rápidas subidas de tipos, niveles como los actuales de inflación, crisis energética, guerra de Ucrania, etc…?

Nuestro sector está acostumbrado a lidiar con las crisis que marcan los ciclos económicos.

A lo largo de los años, hemos demostrado que sabemos adaptarnos, hasta reinventarnos, para cumplir con nuestra misión de ayudar a la gente para que pueda cubrir sus necesidades esenciales y hacer realidad sus sueños, lo más fácil y sencillamente posible.

En mi opinión, es importante que la gente pueda confiar en la solidez y el acompañamiento de un sector como el nuestro, para resistir en momentos difíciles y seguir proyectándose hacia el futuro.

¿Crees que será más una desaceleración o recesión de la economía?

Siguiendo con una visión optimista, personalmente hablaré más de desaceleración a corto plazo que de recesión de la economía, ya que estamos implicados a todos los niveles para realizar los cambios profundos que requiere esta situación compleja.

Sobre la morosidad, los datos del total sector parecen bajos y la de los establecimientos financieros de crédito, especialistas en consumo se sitúan en un 6,37% ¿cómo crees que puede evolucionar este dato en vistas de la anterior reflexión macro del entorno?

Es obvio que el cumulo de todas estas crisis desde 2020 está golpeando fuertemente a las empresas y a las familias en general.

Me acuerdo de la canción que se hizo viral durante el primer confinamiento, decía: “Resistiré para seguir viviendo, soportaré los golpes y jamás me rendiré…”

Para el interés de todos, nos toca resistir respetándonos unos a otros. Los especialistas del crédito al consumo debemos prestar de acuerdo con la solvencia y las posibilidades de nuestros clientes, y los clientes deben respetar los compromisos de pago que han adquirido al firmar un crédito o préstamo. Para conseguirlo, debemos comunicar mucho entre nosotros y hacer frente común contra el fraude.

¿Cómo están abordando las entidades la digitalización del sector de consumo? Sobre todo ante competidores y players digitales como los que están apareciendo en el sector…

Desde sus orígenes, Cofidis e innovación han ido de la mano. Fuimos pioneros, hace 40 años en Francia, del crédito al consumo a distancia y, a lo largo de los años, seguimos evolucionando y diversificando. Pasamos de mono canal a un omnicanalidad y a una cartera multiproducto. Adaptamos nuestra oferta de productos y servicios con los medios tecnológicos más punteros y seguros del mercado.

Hoy en día disponemos de mucha información sobre nuestros clientes que nos permite, con su autorización, anticipar sus necesidades y ofrecerle el servicio adecuado en el momento oportuno de forma simple e inmediata. Paralelamente, para acompañar esta transformación de los modelos de negocio del sector, la reglamentación se está adaptando para proteger cada vez más a los consumidores. Es certero y sano para que exista la máxima confianza entre las partes. En este sentido, me parece imprescindible que las mismas reglas se apliquen a todos los profesionales del sector, y confío mucho en la nueva directiva europea para establecer criterios claros y homogéneos que clarifiquen el marco en el que todos debemos ejercer nuestro oficio.

ALGO PERSONAL...

¿Crees que el Home Office se consolidará en nuestro sector?

Hemos demostrado durante la crisis sanitaria que la inmensa mayoría podíamos adaptarnos. El teletrabajo no ha matado la productividad. Como para todo, es una cuestión de dosis y de confianza recíproca entre la empresa y el colaborador.

¿Qué haces para desconectar y escapar del estrés?

Mens sana in corpore sano. De joven hice mucho deporte de competición. Siempre he procurado mantener un equilibrio entre lo profesional y lo personal, privilegiando la familia, los deportes al aire libre y los viajes que mezclan actividades físicas y culturales. Mi guitarra es también una ayuda eficaz para luchar contra el estrés.

¿Playa o Montaña?

Ambos me gustan pero mis raíces mediterráneas me llevan más hacia el mar.

¿Tipo de restaurante favorito?

No soy un fanático de los restaurantes. Prefiero comerme un sándwich y una fruta en medio de la naturaleza en vez de una cena pesada en un lugar cerrado.

Si tuviera que elegir, elegiría un tipo de cocina que desconozco para poder viajar allí a través de sus sabores.

¿Preferirías viajar al pasado o al futuro?

Prefiero las sorpresas y los descubrimientos por lo que no me gustaría viajar al futuro. Además nos ha tocado vivir una época increíble con esta revolución digital que acelera día a día.

He tenido la oportunidad de visitar muchos lugares en el mundo, y siempre me ha asombrado la capacidad del Hombre para crear y adaptarse al entorno en el que le ha tocado vivir.

Creo que, mirando en el pasado, podemos encontrar la esperanza para un mundo mejor.

Europea

Novedades sobre la propuesta de nueva Directiva de Crédito al Consumo

La Presidencia sueca del Consejo de la UE comenzó en enero y, sin embargo, debido a diversos puntos de fricción, no ha podido concluir las negociaciones a nivel político entre Estados miembros en relación con la Directiva de Crédito al Consumo.

Los puntos de fricción se centran en los pagos diferidos, el artículo 14 (plazo previsto para el consumidor a buscar un seguro alternativo en el caso de productos de seguros vinculados), y posibles modificaciones en relación con la amortización anticipada a la luz de la reciente sentencia del Tribunal de Justicia Europeo (C-555/21) sobre Crédito Hipotecario, la cual podría afectar la interpretación de la Sentencia Lexitor*.

La presidencia sueca ha indicado, en este sentido, que no buscará reanudar las negociaciones de temas políticos a menos que se establezca un amplio apoyo entre los Estados miembros, y parece poco dispuesta a reabrir negociaciones. Ello podría implicar, como consecuencia, que el proceso entre los colegisladores se detenga a la espera de nuevos avances y que el expediente quedase para la próxima Presidencia (que ostentará España a partir del 1 de julio).

En las próximas reuniones a nivel técnico del Consejo no se prevé que la Directiva de Crédito al Consumo forme parte del orden del día.

Por su parte, y ante esta situación, el equipo negociador del Parlamento Europeo ha optado por esperar a que el Consejo avance.

Les mantendremos informados sobre cualquier novedad al respecto.

Novedades sobre la propuesta de Directiva comercialización a distancia servicios financieros

El pasado 13 de diciembre se presentó en la reunión de la Comisión de Mercado Interior y Protección del Consumidor del Parlamento Europeo el borrador de informe y primeras enmiendas sobre la nueva Directiva de comercialización a distancia de servicios financieros.

Tal y como les venimos informando, la propuesta de la Comisión es derogar la Directiva 2002/65/CE relativa a la comercialización a distancia de servicios financieros destinados a los consumidores y transferir sus disposiciones sobre servicios financieros a un nuevo capítulo específico sobre servicios financieros vendidos a distancia en la Directiva 2011/83/UE sobre derechos de los consumidores.

Del primer borrador de informe cabe destacar lo siguiente:

- Información Precontractual: Si bien la Comisión propone establecer el derecho a obtener la información en un plazo de veinticuatro horas, la ponente considera que debe concederse cierta flexibilidad en los plazos para algunos sectores afectados por la Directiva, en los que los consumidores deben celebrar contratos con un breve preaviso.

- Derecho de desistimiento: La Comisión no propone ninguna modificación sobre la ampliación del derecho de desistimiento en caso de que el consumidor no estuviera adecuadamente informado de ese derecho. La ponente considera que es necesaria una mayor claridad a este respecto, y que, preferiblemente, esto debería estar en consonancia con otra legislación pertinente.

- Botón de desistimiento: Si bien la Comisión introduce un botón de desistimiento, con requisitos muy específicos para su interfaz electrónica, la ponente considera que la propuesta de un botón de desistimiento es demasiado detallada y gravosa desde un punto de vista administrativo y no se ajusta a la neutralidad tecnológica. Para algunos servicios financieros, un botón de desistimiento complicaría todavía más el proceso para los consumidores e iría en contra del objetivo de mejorar sus derechos.

- Requisitos en línea: Para la ponente, debe haber cierta flexibilidad en cuanto a los requisitos sobre la intervención humana, y ésta no debe ser una obligación.

Les mantendremos informados acerca de las novedades de la revisión del texto.

Sentencia del TJUE, de 9 de febrero, asunto C‑555/21, sobre el derecho del consumidor a gozar de una reducción del coste total del crédito inmobiliario en caso de reembolso anticipado

El pasado 9 de febrero, el Tribunal de Justicia de la UE dictó sentencia en relación con la Directiva de Crédito Hipotecario y, en concreto, sobre si el consumidor tiene derecho, en el caso del pago anticipado de su crédito hipotecario, a una reducción en el coste total del crédito incluyendo aquellos costes que no dependan de la duración del contrato. El TJUE afirma que el consumidor sólo podrá reclamar una reducción de los intereses y de los gastos dependientes de la duración del crédito. Por tanto, en caso de reembolso anticipado del crédito, la reducción no incluye los gastos que no dependen de la duración del contrato.

Una asociación de consumidores de Austria (VKI), impugnó ante los órganos jurisdiccionales austriacos una cláusula tipo utilizada por UniCredit Bank en sus contratos de crédito inmobiliario relativa al reembolso anticipado del crédito por parte del consumidor. Según esta cláusula, en ese supuesto, los intereses y los gastos dependientes de la duración del crédito se reducirán proporcionalmente, mientras que «los gastos de tramitación que no dependen de la duración del crédito no se reembolsarán, ni siquiera proporcionalmente».

VKI considera que los gastos que no dependen de la duración del crédito deben también reducirse proporcionalmente. A este respecto, invoca la Directiva 2014/17 sobre los contratos de crédito celebrados con los consumidores para bienes inmuebles de uso residencial. Ésta obliga a los Estados miembros a velar por que el consumidor goce del derecho de liquidar total o parcialmente las obligaciones derivadas del contrato de crédito antes de la fecha de expiración de este. Establece que, en tal caso, el consumidor tiene derecho a una reducción del coste total del crédito que comprenderá los intereses y costes correspondientes al tiempo de contrato que quede por transcurrir.

El Tribunal Supremo de lo Civil y Penal austríaco pregunta al TJUE sobre si la Directiva 2014/17 se opone a una normativa nacional que establece que el derecho del consumidor a la reducción del coste total del crédito en caso de reembolso anticipado de éste solo incluye los intereses y gastos que dependen de la duración del contrato.

Según el TJUE, el derecho a reducción controvertido pretende adaptar dicho contrato en función de las circunstancias del reembolso anticipado. Ese derecho no incluye los gastos que, con independencia de la duración del contrato, corran a cargo del consumidor en favor del prestamista o de terceros en concepto de prestaciones que ya hayan sido ejecutadas íntegramente cuando tenga lugar el reembolso anticipado.

Sin embargo, para proteger a los consumidores de abusos, corresponde a los órganos jurisdiccionales nacionales velar por que los gastos que se impongan al consumidor con independencia de la duración del contrato de crédito no constituyan objetivamente una remuneración del prestamista por la utilización temporal del capital objeto de dicho contrato, o por prestaciones que aún deban prestarse al consumidor en el momento del reembolso anticipado. A este respecto, el prestamista está obligado a acreditar el carácter recurrente o no de los gastos de que se trate.

Reglamento (UE) 2022/2554 sobre la resiliencia operativa digital del sector financiero (DORA)

El pasado mes de diciembre, se publicó en el Diario Oficial de la Unión Europea del Reglamento (UE) 2022/2554 del Parlamento Europeo y del Consejo, de 14 de diciembre de 2022, sobre la resiliencia operativa digital del sector financiero y por el que se modifican los Reglamentos (CE) nº 1060/2009, (UE) nº 648/2012, (UE) nº 600/2014, (UE) nº 909/2014 y (UE) 2016/1011, también conocido como Reglamento DORA. La norma, aplicable a partir del 17 de enero de 2025, establece requisitos y normas homogéneas en relación con la seguridad de las redes y los sistemas de información que sustentan los procesos empresariales de las entidades financieras.

Este Reglamento se aplica, entre otras a las siguientes entidades: a) entidades de crédito; b) entidades de pago; […] n) empresas de seguros y de reaseguros; o) intermediarios de seguros, intermediarios de reaseguros e intermediarios de seguros complementarios; […] t) registros de titulizaciones y, u) proveedores terceros de servicios de TIC.

El Reglamento define «Resiliencia operativa digital» como la capacidad de una entidad financiera para construir, asegurar y revisar su integridad y fiabilidad operativas asegurando, directa o indirectamente mediante el uso de servicios prestados por proveedores terceros de servicios de TIC, toda la gama de capacidades relacionadas con las TIC necesarias para preservar la seguridad de las redes y los sistemas de información que utiliza una entidad financiera y que sustentan la prestación continuada de servicios financieros y su calidad, incluso en caso de perturbaciones.

En relación con este concepto se encuentra el de «riesgo relacionado con las TIC», que se define como cualquier circunstancia razonablemente identificable en relación con el uso de redes y sistemas de información que, si se materializa, puede comprometer la seguridad de las redes y sistemas de información, de cualquier herramienta o proceso dependiente de la tecnología, de las operaciones y los procesos o de la prestación de servicios, al provocar efectos adversos en el entorno digital o físico.

Las entidades financieras dispondrán de un marco interno de gobernanza y control que garantice una gestión efectiva y prudente del riesgo relacionado con las TIC. Por su parte, el órgano de dirección de la entidad financiera definirá, aprobará y supervisará todas las disposiciones relacionadas con el marco de gestión del riesgo relacionado con las TIC.

Las entidades financieras contarán con un marco de gestión del riesgo relacionado con las TIC. Ese marco de gestión del riesgo relacionado con las TIC incluirá al menos las estrategias necesarias para proteger debida y adecuadamente todos los activos de información y activos de TIC, incluidos el software, el hardware y los servidores.

Directiva sobre presentación de información sobre sostenibilidad por parte de las empresas

La norma, que modifica la Directiva 2013/34/UE, la Directiva 2004/109/CE, la Directiva 2006/43/CE y el Reglamento (UE) 537/2014, obliga a las empresas a informar regularmente sobre el efecto de su actividad en las personas y el medio ambiente.

Las entidades de crédito y las empresas de seguros distintas de las que están obligadas a cumplir lo establecido en la Directiva 2013/34/UE, incluidas las cooperativas y mutuas, deben estar sujetas a requisitos de presentación de información sobre sostenibilidad, siempre que cumplan determinados criterios de tamaño. El criterio del volumen de negocios neto debe adaptarse para las entidades de crédito y para las empresas de seguros mediante remisión a la definición de importe neto del volumen de negocios de las Directivas 86/635/CEE. Las empresas no comunitarias con actividad sustancial en la UE (con un volumen de negocios superior a 150 millones de euros en la UE y que tenga una empresa filial o sucursal en territorio de la Unión) también tendrán que cumplirlas, al igual que las pymes que cotizan en bolsa.

La Directiva introduce obligaciones detalladas sobre el impacto de las empresas en el medio ambiente, los derechos humanos y el ámbito social, basados en criterios comunes en línea con los objetivos de la UE sobre el clima. Está previsto que la Comisión Europea adopte actos delegados en el primer semestre de 2023, con el fin de establecer normas de presentación de informes de sostenibilidad, que incluirán el primer conjunto de estándares de sostenibilidad, aprobados en noviembre de 2022 por EFRAG (entidad que asesora a la Comisión Europea sobre la adopción de las normas internacionales de presentación de información financiera).

Propuesta de Directiva europea de armonización del Derecho Concursal

En diciembre, la Comisión Europea publicó la propuesta de Directiva en materia de insolvencia por la que se armonizan ciertos aspectos de Derecho Concursal.

No aplica a deudores personas físicas (art. 1.2), pero sí permite que los empresarios personas físicas puedan tener acceso a la exoneración de deudas, así como aquellos deudores fundadores, propietarios o integrantes de microempresas de responsabilidad ilimitada que respondan personalmente por las deudas del deudor (artículo 56 en relación con el considerando 46).

Revisión del marco prudencial europeo de Titulizaciones

El pasado día 12 de diciembre la Autoridad Bancaria Europea publicó en su web, el documento realizado por las tres Autoridades Europeas de Supervisión (EBA, EIOPA y ESMA) en respuesta a la solicitud de asesoramiento de la Comisión Europea de octubre de 2021 sobre la revisión del marco prudencial de titulizaciones.

Las propuestas específicas del asesoramiento tienen como objetivo mejorar la sensibilidad al riesgo del marco de capital para los bancos, a la par que se indica que el marco de liquidez para los bancos y el marco prudencial para las (re)aseguradoras deben mantenerse en su estado actual.

Reglamento delegado europeo de Ponderación de exposiciones garantizadas por bienes inmuebles

El pasado 1 de febrero se publicó en el Diario Oficial de la Unión Europea (DOUE) el Reglamento Delegado (UE) 2023/206 de la Comisión de 5 de octubre de 2022 por el que se Completa el Reglamento (UE) n º 575/2013 del Parlamento Europeo y del Consejo en lo que respecta a las normas técnicas de regulación que especifican los tipos de factores que deben tenerse en cuenta para evaluar la idoneidad de las ponderaciones de riesgo de las exposiciones garantizadas por bienes inmuebles y las condiciones que deben tenerse en cuenta para evaluar la idoneidad de los valores mínimos de pérdida en caso de impago para las exposiciones garantizadas por bienes inmuebles.

El artículo 124, apartado 2, del Reglamento (UE) num. 575/2013, por una parte, se refiere a la evaluación de la idoneidad de las ponderaciones de riesgo para las exposiciones garantizadas por hipotecas sobre bienes inmuebles residenciales e inmuebles comerciales. El artículo 164, apartado 6, del Reglamento (UE) num 575/2013, por otra parte, se refiere a la evaluación de la idoneidad de los valores mínimos de pérdida en caso de impago (LGD) para las exposiciones garantizadas por hipotecas sobre bienes inmuebles residenciales e inmuebles comerciales. Ambas disposiciones se refieren, por tanto, a la calibración de los parámetros de las exposiciones garantizadas por bienes inmuebles. Procede, por tanto, especificar de manera coherente los tipos de factores que deben tenerse en cuenta para evaluar la idoneidad de dichas ponderaciones de riesgo y las condiciones que deben tenerse en cuenta para evaluar la idoneidad de esos valores mínimos de LGD.

Al especificar estos factores y condiciones, es necesario garantizar la proporcionalidad y tener en cuenta la heterogeneidad de los mercados de bienes inmuebles en los distintos Estados miembros, estableciendo al mismo tiempo un marco suficientemente armonizado para la evaluación de la idoneidad de las ponderaciones de riesgo y los valores mínimos de LGD para las exposiciones garantizadas por hipotecas sobre bienes inmuebles. A tal fin, debe evitarse un enfoque único para todos.

Al especificar la expectativa de pérdidas a efectos de determinar la idoneidad de las ponderaciones de riesgo, deben tenerse en cuenta una serie de factores que proporcionan información sobre la evolución prospectiva del mercado, entre los que se incluyen las características estructurales pasadas y presentes de los mercados de bienes inmuebles y las especificidades nacionales relacionadas con la financiación inmobiliaria.

Dada la importancia económica de los mercados inmobiliarios para los Estados miembros, al especificar las condiciones para evaluar los valores mínimos de LGD deben tenerse en cuenta las fuentes de riesgo sistémico, en lugar de simplemente las recesiones económicas y los riesgos idiosincrásicos. Al tener en cuenta las condiciones para evaluar los valores mínimos de LGD, deben considerarse una serie de condiciones relacionadas con las fuentes de riesgo sistémico que afectan a la evolución prospectiva del mercado inmobiliario, entre ellas si los desequilibrios macroeconómicos están relacionados con una recesión, si existen otras medidas macroprudenciales y las especificidades nacionales relacionadas con los mercados de bienes inmuebles y su financiación.

Además, dadas las diferencias significativas entre los mercados inmobiliarios de los Estados miembros, deben tenerse en cuenta las especificidades relacionadas exclusivamente con un mercado inmobiliario nacional y su financiación al evaluar tanto la idoneidad de las ponderaciones de riesgo para las exposiciones garantizadas por bienes inmuebles como la idoneidad de los valores mínimos de pérdida en caso de impago para dichas exposiciones.

El Reglamento entró en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea, y será obligatorio en todos sus elementos y directamente aplicable en los Estados miembros.

Nacional

Anteproyecto de Ley de Acciones de Representación para la Protección de los Intereses Colectivos de los Consumidores

Proyecto de Ley de la Autoridad de Defensa del Cliente Financiero

El pasado día 16 de diciembre, el Boletín Oficial del Congreso publicó el Proyecto de Ley de la Autoridad de Defensa del Cliente Financiero, que inicia su tramitación parlamentaria.

Habiendo plazo de periodo de enmiendas hasta principios de febrero, la Asociación ha venido preparando su propuesta de enmiendas a través de las Comisiones Jurídica y de Crédito al Consumo.

Las enmiendas han sido presentadas a los grupos parlamentarios, y las mismas se centran, entre otras, en los siguientes asuntos:

Entidades sujetas y legitimación activa: Pueden presentar reclamaciones, los clientes financieros, los inversores institucionales, así como las asociaciones y organizaciones que representen legítimos intereses individuales de los clientes reconocidos en la normativa sectorial de conducta. Dentro del concepto de cliente, se incluye, al cliente potencial, es decir a la persona que haya tenido un contacto directo con la entidad para obtener la prestación de un servicio financiero a iniciativa de cualquiera de las partes.

Organización: Consejo Rector, Comité Consultivo y Secciones por materias: Los Vocales de la Autoridad solo podrán entrar a conocer sobre aquellos hechos sometidos expresamente a su conocimiento, pero también sobre las cuestiones conexas que aun no habiendo sido planteadas entren dentro de su ámbito de competencia, poniéndolo antes de manifiesto a las partes por un plazo de cinco días, para que formulen alegaciones.

Reclamaciones ante la Autoridad: Previamente a la interposición de una reclamación es preceptiva la interposición de la misma ante el servicio de atención a la clientela. Desestimada total o parcialmente o transcurrido el plazo de un mes sin que haya sido resuelta, el cliente dispondrá del plazo de un año para poder presentar su reclamación ante la Autoridad incurriendo a partir de entonces en causa de inadmisión.

Se exceptúan las reclamaciones que se interpongan por aquellos clientes que, antes de la puesta en funcionamiento de la Autoridad, hayan iniciado una reclamación judicial, y desistan de la misma, previamente a la celebración del juicio, para someter el asunto objeto del proceso a la Autoridad.

Prueba y conservación de documentos: Para poder acreditar el cumplimiento de sus obligaciones de entrega de documentación, las entidades financieras estarán obligadas a conservar la documentación precontractual y contractual relativa a los servicios financieros durante un plazo mínimo de seis años desde la finalización de los efectos del contrato respecto del cliente y si no se hubiera perfeccionado el contrato, el plazo se contará desde que esta fue entregada al cliente.

Efectos de la presentación de reclamaciones: La admisión de una reclamación por la Autoridad devenga para la entidad reclamada una tasa de 250€.

Resolución de la Autoridad: En caso de que la reclamación no tenga un contenido económico, la resolución podrá establecer una compensación resarcitoria a favor del reclamante, con un importe entre los 100 y 2.000 euros, atendiendo en todo caso a la naturaleza y circunstancias particulares de la reclamación Tendrán carácter vinculante aquellas reclamaciones cuyo importe reclamado sea inferior a 20.000 euros o aquellas cuya cuantía se establezca como indeterminada. La entidad financiera deberá cumplir la resolución vinculante en el plazo de 30 días hábiles. La resolución vinculante pone fin a la vía administrativa pudiendo interponerse recurso contencioso administrativa. La resolución que acuerde la inadmisión podrá imponer, una multa de entre 50 y 500 euros cuando, cuando en un período de un año reclamaciones de forma reiterada se hubieran presentadas por el mismo reclamante y se hayan inadmitido aquellas por ser infundada o vejatoria.

Infracciones graves: multa que no podrá superar el 2% del importe neto anual de la cifra de negocios con un importe máximo de 2 millones€. Infracciones leves: no podrá superar el 1% del importe neto anual, con un importe máximo de 500.000€

Les mantendremos informados del desarrollo parlamentario del Proyecto de Ley.

Proyecto de ley de transposición de la Directiva de Administradores y Compradores de Créditos

El Ministerio de Economía aperturó recientemente una consulta pública previa sobre la transposición de la Directiva (UE) 2021/2167 del Parlamento Europeo y del Consejo de 24 de noviembre de 2021 sobre los administradores de créditos y los compradores de créditos y por la que se modifican las Directivas 2008/48/CE y 2014/17/UE.

La Directiva 2021/2167 de 24 de noviembre de 2021 sobre los administradores de créditos y los compradores de créditos y por la que se modifican las Directivas 2008/48/CE (directiva de crédito al consumo) y 2014/17/UE (directiva crédito hipotecario) pretende crear un entorno para que las entidades de crédito puedan hacer frente a los préstamos dudosos en sus balances. La Directiva aborda aspectos tanto de la administración de los derechos de crédito derivados de préstamos dudosos (non-performing loans, NPLs), como de la cesión de los propios NPLs o de los derechos de crédito derivados de los mismos, siempre y cuando los mismos hayan sido originados por una entidad de crédito establecida en la Unión Europea y la actividad de administración de créditos se realice en nombre de un comprador de créditos.

La Asociación remitió el pasado 16 de enero observaciones al cuestionario de consulta, principalmente, en relación con la comunicación ya existente por parte de las entidades a los deudores acerca de cesión de sus créditos, en cumplimiento con la legislación. Además, la Asociación considera que es suficiente la lista de información de reporting semestral prevista por la Directiva, ya que su aumento sólo supondría una carga administrativa innecesaria para las entidades . Adicionalmente,si la Ley de transposición incorporase facultades adicionales al supervisor competente a las previstas por la Directiva, ello podría generar desigualdades regulatorias entre los Estados de la Unión, lo cual podría, a su vez, incentivar a que los compradores de deuda primasen su inversión en aquellos Estados con menos carga regulatoria.

Ley 38/2022 para el establecimiento de gravámenes temporales energético y de entidades de crédito y EFCs

El pasado 28 de diciembre se aprobó la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito, entrando en vigor al día siguiente.

Este gravamen temporal tiene la naturaleza jurídica de prestación patrimonial de carácter público no tributario y será satisfecho, durante los años 2023 y 2024 (el gobierno elaborará un informe y un estudio a final de cada año respectivamente en los que evaluará el mantenimiento del gravamen con carácter permanente), por aquellas entidades y establecimientos financieros de crédito que operen en territorio español cuando la suma de sus ingresos por intereses y comisiones correspondiente al año 2019 haya sido igual o superior a 800 millones de euros.

Por su parte, la Orden HFP/94/2023, de 2 de febrero, por la que se aprueban distintos modelos entre los que se encuentran el modelo 797, «Gravamen temporal de entidades de crédito y establecimientos financieros de crédito.

Declaración del ingreso de la prestación» y el modelo 798, «Gravamen temporal de entidades de crédito y establecimientos financieros de crédito. Pago anticipado», y se establecen las condiciones y el procedimiento para su presentación, se publicó el pasado 3 de febrero.

Las entidades obligadas deberán presentar el modelo 798 correspondiente al pago anticipado del 50 por ciento del importe a ingresar por el gravamen temporal. Este modelo se encuentra disponible exclusivamente de forma telemática y su presentación e ingreso se realizarán por vía electrónica. El plazo de presentación es del 1 al 20 de febrero.

Posteriormente, las personas o entidades mencionadas anteriormente tendrán que presentar el modelo 797 e ingresar el importe correspondiente. Tal y como ocurre con el modelo 798, este modelo también se encuentra disponible exclusivamente de forma telemática y tanto su presentación como ingreso se realizará por vía electrónica.

Asimismo, la Agencia Estatal de la Administración Tributaria ha publicado en su página web una serie de preguntas frecuentes relativas al gravamen temporal de entidades de crédito.

Proyecto de Ley reguladora de la protección de las personas que informen sobre infracciones normativas y de lucha contra la corrupción

Como continuación de la información que venimos publicando sobre el Proyecto de Ley reguladora de la protección de las personas que informen sobre infracciones normativas y de lucha contra la corrupción, el pasado día 30 de diciembre se publicó en el Boletín Oficial del Congreso el texto aprobado por el Pleno del Congreso del Proyecto de Ley, que pasa ahora al Senado.

De las enmiendas incorporadas al texto, cabe destacar lo siguiente:

febrero.

- Se ha eliminado del art. 8.5 la obligación de asunción del cargo en exclusiva por parte del responsable del sistema.

- En relación con el procedimiento de gestión de informaciones del art. 9, también se recoge la modificación terminológica en la letra g) de la garantía de la confidencialidad cuando la comunicación sea remitida al "personal no responsable de su tratamiento" (en consonancia con art. 12.3 de la Directiva).

Les mantendremos informados.

Proyecto de Ley de Servicios de Atención a la Clientela

El Ministerio de Justicia aperturó en diciembre una consulta pública sobre el desarrollo del reglamento de la Administración Concursal.

La Ley 16/2022, de 5 de septiembre, de reforma del texto refundido de la Ley Concursal, dispone, en la disposición final decimotercera, que el Gobierno, a propuesta de los Ministerios de Justicia y de Economía, aprobará mediante real decreto el Reglamento de la administración concursal, en el que se establecerá el acceso a la actividad, el nombramiento de los administradores concursales y su retribución.

Sentencias del Tribunal Supremo , de 20 de diciembre de 2022, sobre requerimiento previo de pago y Derecho al Honor

En relación con la jurisprudencia sobre requerimiento previo de pago y derecho al honor, el pasado 20 de diciembre, el Gabinete Técnico del Tribunal Supremo publicó una nota sobre la posible ilicitud de la declaración al fichero de impagados de un préstamo usurario en relación con la Sentencia de Pleno 945/2022, de 20 de diciembre.

La Audiencia Provincial había apreciado la vulneración del derecho al honor del demandante por considerar que la cuantía de la deuda por la que se le incluyó en el fichero fue incorrecta, pues al ser el préstamo usurario solo adeudaba el importe del capital prestado, no los intereses. Además, la Audiencia consideró que la vigente Ley Orgánica 3/2018 no había derogado el requisito establecido en el reglamento de desarrollo de la antigua Ley Orgánica 15/1999, por lo que el tratamiento de los datos había sido ilícito dado que al requerir de pago al deudor no se le advirtió de que sus datos podían ser comunicados a un fichero, no siendo suficiente que dicha advertencia constara en el contrato.

En este sentido, la nota expresa, entre otras cuestiones, lo siguiente:

- Concluye que no existe tal derogación, puesto que no hay incompatibilidad entre las dos regulaciones, pero que ya no es indispensable que en ese requerimiento de pago se advierta al deudor de la posibilidad de comunicar sus datos al fichero, si tal advertencia se ha hecho ya al celebrar el contrato, como ocurrió en este recurso.

- El carácter usurario del préstamo no determina la ilicitud de la comunicación al fichero de los datos personales del prestatario que no ha devuelto el capital del préstamo y que no ha promovido en ese momento controversia respecto del préstamo ni ha intentado pagar el capital prestado.

Proposición de ley de Cataluña para garantizar los derechos de los consumidores en materia de titulizaciones hipotecarias y crediticias

El Parlamento de Cataluña está tramitando la "Proposición de ley para garantizar los derechos de los consumidores en materia de titulizaciones hipotecarias y crediticias".

El objeto de la misma es introducir la obligación de notificar al deudor en los supuestos de titulizaciones hipotecarias y crediticias. En este sentido, cabe destacar que el art 17.2 de la Directiva de Crédito al Consumo y el art. 39 de la Ley de Contratos de Crédito al Consumo exceptúan en estos casos la obligación de notificar y, conforme al principio de primacía del derecho europeo, éste debería prevalecer sobre una normativa autonómica.

Ley Foral Navarra reguladora del Estatuto de las personas consumidoras y usuarias

El pasado 1 de diciembre, el Pleno del Parlamento de Navarra aprobó la Ley Foral reguladora del Estatuto de las personas consumidoras y usuarias, la cual fue publicada en el Boletín Oficial del Parlamento de Navarra de 13 de diciembre.

Dicha disposición normativa regula, entre otros, determinados aspectos de los servicios de atención a la clientela, así como la formulación y tramitación de quejas, denuncias y reclamaciones. Concretamente, establece que, sin perjuicio de lo que establezca la normativa sectorial aplicable, no podrán suspenderse los servicios de interés general (entre los que se encuentran los servicios financieros) y tracto sucesivo con posterioridad a la presentación de una reclamación (art. 24.4).

Banco de España

Modificación del Boletín Estadístico 19.4 y aclaración del TEDR

Les informamos que la Tabla 19.4 Tipos de interés (TEDR) de nuevas operaciones Préstamos y créditos a hogares y ISFLSH. Entidades de crédito y EFC’s, dentro del Boletín Estadístico del Banco de España incorpora una nueva nota a) incluida al pie de la misma, en la que se aclara la definición y finalidad del TEDR (tipo efectivo de definición restringida). En anteriores versiones de dicha tabla 19.4, el contenido de dicho apartado a) de las notas era el que a continuación reproducimos textualmente.

a) TEDR: tipo efectivo definición restringida, que equivale a la TAE (tasa anual equivalente) sin incluir comisiones.

Y que en la actualidad ha pasado a ser ampliado y redactado:

a) Los tipos TEDR no incluyen los gastos conexos tales como las primas de seguro de amortización y las comisiones que compensen costes directos relacionados. La finalidad de los tipos TEDR es básicamente proporcionar al Eurosistema información relevante para el análisis en la transmisión de la política monetaria pero no son, a diferencia de los tipos TAE , una referencia adecuada ni comparable del coste total para los clientes de la financiación concedida.

Esperamos que esta modificación por parte del Banco de España ayude al sector del crédito al consumo en España en la litigiosidad en la que se encuentran inmersas y sirva a su vez a los Consumidores y Tribunales en la confirmación de la TAE como indicador de referencia a la hora de revisar el coste para cada categoría de crédito.

Consulta pública Proyecto de Circular de modificación de circulares 2/2016 y 1/2022

El Banco de España en diciembre una Consulta pública previa con el propósito de modificar las Circulares 2/2016, de 2 de febrero, a las entidades de crédito, sobre supervisión y solvencia y la Circular 1/2022, de 24 de enero, a los establecimientos financieros de crédito, sobre liquidez, normas prudenciales y obligaciones de información.

En líneas generales, se propone una modificación de la información que se reporta al supervisor en materia de remuneraciones, motivada por la publicación de dos directrices de la EBA el pasado 30 de junio de 2022:

- Directrices sobre el ejercicio de comparación de remuneraciones, brecha salarial de género y ratios más elevadas autorizadas en virtud de la Directiva 2013/36/UE-EBA/GL/2022/06.

- Directrices sobre el ejercicio de recopilación de información relativa a personas con alta remuneración en virtud de la Directiva 2013/36/UE y la Directiva (UE) 2019/2034-EBA/GL/2022/08.

Por otro lado, la Ley 18/2022, que modifica la Ley 10/2014, incluyó la prohibición de captar depósitos y otros fondos reembolsables del público en el régimen de prestación de servicios sin sucursal en España por entidades de crédito con sede en Estados no miembros de la UE. En desarrollo de esta modificación de la Ley 10/2014, la circular que se consulta, además de actualizar el reporte de remuneraciones de la Circular 2/2016, incluirá la prohibición de captar depósitos y otros fondos reembolsables del público que se ha mencionado anteriormente.

El Banco de España, iniciando el trámite de modificación de estas dos Circulares, no acompaña texto alguno a esta consulta pública previa de naturaleza preliminar, ni sustituye el preceptivo periodo de audiencia pública que se llevará a cabo más adelante.

Se adjunta la nota publicada en el siguiente enlace.

Desde la Asociación, seguiremos de cerca este trámite y posterior desarrollo normativo.

Consulta pública Previa Proyecto Circular Estructura de Capital

El Banco de España publicó en diciembre una Consulta pública previa a la elaboración del Proyecto de Circular relativa a la información sobre Estructura de Capital.

En los últimos años, se han introducido modificaciones en la regulación española que aconsejan actualizar y armonizar la normativa del Banco de España, en relación con la información que tienen que comunicarle las entidades de crédito, los establecimientos financieros de crédito, las entidades de pago y las entidades de dinero electrónico sobre sus accionistas o socios, dado que al Banco de España le corresponde la supervisión del cumplimiento de las normas de ordenación y disciplina de dichas entidades.

La nueva Circular regulará de manera integral y completa la nueva información sobre esta materia, derogando la normativa actualmente existente contenida en el capítulo 1 de la Circular 1/2009.

Por otro lado, en lo que se refiere al Registro de Altos Cargos y a la remisión de información sobre los otros cargos que ostentan en otras sociedades, desde 2009 se han producido modificaciones normativas relevantes en la regulación sectorial correspondiente, y ha cambiado igualmente el modo en el que los interesados deben relacionarse con la administración, favoreciendo la agilidad de los trámites administrativos.

Guías de la EBA adoptadas como propias por el Banco de España

El Banco de España ha adoptado recientemente como propias, en el ámbito de sus competencias como autoridad competente de la supervisión directa de las entidades de crédito menos significativas, las siguientes directivas de la EBA:

- Directrices por las que se modifican las Directrices EBA/GL/2018/10 relativas a la divulgación de información sobre exposiciones dudosas y reestructuradas o refinanciadas (EBA/GL/2022/13).

Estas Directrices modifican las Directrices EBA/2018/10 que tienen por objeto especificar el contenido y los formatos uniformes que deben utilizar las entidades de crédito para divulgar la información al mercado sobre exposiciones dudosas (NPE, por sus siglas en inglés), exposiciones reestructuradas o refinanciadas (FBE, por sus siglas en inglés) y activos adjudicados. La modificación introducida no añade nuevos requerimientos, pero sí reduce el ámbito de aplicación de las directrices originales, limitándolo únicamente a las entidades pequeñas y no complejas cotizadas, así como a las otras entidades no cotizadas.

Asimismo, Banco de España ha acordado aplicar tanto estas Directrices, como las originales (EBA/GL/2018/10) a los establecimientos financieros de crédito (EFC). En este sentido, y a efectos de hacer consistentes sus obligaciones de reporte al supervisor y las de divulgación al mercado, los EFC que se clasifiquen como entidades pequeñas no complejas cotizadas o como otras entidades no cotizadas sólo tendrán que divulgar las plantillas 1, 3 y 4 de las EBA/GL/2018/10. Hasta que Banco de España no determine dicha clasificación, se considerarán entidades pequeñas y no complejas los EFC con un volumen total de activos igual o inferior a los 5.000 millones de euros.

Asimismo, la EBA ha aprobado la derogación formal de las siguientes directrices:

- Directrices relativas a la divulgación de información sobre los bienes con cargas y sin cargas (EBA/GL/2014/03).

- Directrices sobre los requisitos de divulgación con arreglo a la parte octava del Reglamento (UE) n.º 575/2013 (EBA/GL/2016/11).

- Directrices relativas a la divulgación de la ratio de cobertura de liquidez a fin de complementar la información sobre la gestión del riesgo de liquidez de conformidad con el artículo 435 del Reglamento (UE) n.º 575/2013 (EBA/GL/2017/01).

Adicionalmente, el Banco de España ha adoptado como propias las siguientes directrices de la EBA:

- Directrices de la Autoridad Bancaria Europea “sobre procedimientos y metodologías comunes para el proceso de revisión y evaluación supervisora (PRES) y las pruebas de resistencia supervisoras (EBA/GL/2022/03).

- Directrices de la Autoridad Bancaria Europea sobre los ejercicios de comparación de las prácticas de remuneración, la brecha salarial de género y las ratios más elevadas autorizadas en virtud de la Directiva 2013/36/UE (EBA/GL/2022/06).

- Directrices de la Autoridad Bancaria Europea sobre el ejercicio de recopilación de información relativa a personas con alta remuneración en virtud de la Directiva 2013/36/UE y la Directiva (UE) 2019/2034 (EBA/GL/2022/08).

- Directrices de la Autoridad Bancaria Europea a por las que se modifican las Directrices EBA/GL/2020/14 sobre la especificación y divulgación de indicadores de importancia sistémica (EBA/GL/2022/12).

En diciembre, la EBA (Autoridad Bancaria Europea) aperturó una consulta para modificar el Reglamento de Ejecución sobre la evaluación comparativa de los modelos de riesgo de crédito, riesgo de mercado y IFRS9 para el ejercicio 2024.

El cambio más significativo es el despliegue de la recopilación de datos para la evaluación comparativa de métricas contables (IFRS9) para carteras de alto incumplimiento (HDP).

Para el riesgo de mercado, se propone agregar nuevas plantillas para la recopilación de información adicional, en particular, el Cargo por riesgo de incumplimiento (DRC) y el Add-On de riesgo residual (RRAO).

Para el riesgo de crédito, solo se proponen cambios menores. La EBA propone agregar un número limitado de HDP para garantizar que el riesgo crediticio y las plantillas IFRS9 se relacionen con una lista común de carteras para las que se deben informar las métricas especificadas en las diferentes plantillas.

Otras informaciones de interés

Aprobación del nuevo modelo de contrato de ASNEF F-AS-7 por la DGSJFP

La Asociación sometió el año pasado a la Dirección General de Seguridad Jurídica y Fe Pública, para su aprobación, un nuevo modelo de contrato de financiación de ASNEF con letras de identificación “F-AS-7”. El pasado 2 de febrero, se aprobó dicho modelo mediante Resolución de la Dirección General Seguridad Jurídica y Fe. Dicha resolución fue publicada en el BOE el pasado 14 de febrero, por lo que las entidades ya pueden utilizarlo, haciendo referencia a las condiciones generales incorporadas, y debiendo ajustarse la redacción de las cláusulas generales a los criterios de transparencia, claridad, concreción y sencillez.

Publicación en el BOE del Convenio Colectivo 2022

Mediante resolución de 15 de diciembre de 2022, la Dirección General de Trabajo del Ministerio de Trabajo ordenó la inscripción, en el correspondiente Registro de convenios colectivos, del Convenio Colectivo para los Establecimientos Financieros de Crédito, que había sido suscrito el pasado 21 de noviembre por la Asociación, junto con la Asociación Española de Leasing y Renting (AELR) y la Asociación Española de Factoring (AEF), así como por las organizaciones sindicales CCOO-Servicios y FeSMC-UGT en representación de los trabajadores.

Candidatura de la Guía de Buenas Prácticas sobre Tratamiento y Protección de Datos de ASNEF a los premios AEPD 2022

De conformidad con las bases de los Premios en Protección de Datos que anualmente convoca la Agencia Española de Protección de Datos (resolución de 16 de junio de 2022 y publicadas en BOE el 27 de junio de 2022), la Asociación presentó una candidatura con la Guía de Buenas Prácticas sobre Tratamiento y Protección de Datos de ASNEF, si bien, el Consejo Consultivo de la AEPD falló el 15 de diciembre de 2022, comunicando a la Asociación que entre los trabajos premiados no ha sido seleccionada la Guía.

Desde la Asociación, seguiremos impulsando iniciativas que mejoren la cultura del dato en la actividad crediticia en España.

Educación Financiera: informe temático de las ESAs

Las Autoridades Europeas de Supervisión (EBA, EIOPA y ESMA) han publicado un informe temático sobre iniciativas de educación financiera relativas a digitalización, centrándose en ciberseguridad, estafas y fraude, e identificando buenas prácticas que las autoridades nacionales competentes nacionales y otras entidades públicas pueden seguir al diseñar e implementar dichas iniciativas.

La falta de educación financiera y la falta de familiaridad con las tecnologías digitales pueden conducir cada vez más a la exclusión de los consumidores y su vulnerabilidad financiera, corriendo un mayor riesgo de convertirse en víctimas de estafas y fraudes. Para abordar este problema, las ESAs han identificado 12 buenas prácticas que pueden ayudar a las autoridades nacionales competentes y otras entidades públicas a aumentar el alcance y la eficacia de sus iniciativas. Entre ellas, les destacamos las siguientes:

- Publicar una lista negra de proveedores fraudulentos

- Llegar a los consumidores reacios a la tecnología, no solo a través de canales digitales, sino también no digitales, y enseñarles cómo usar las herramientas digitales

- Trabajar en estrecha colaboración con los expertos para comprender sus necesidades educativas específicas, así como ayudarles a desarrollar y probar material educativo adecuado

- Optimizar los motores de búsqueda para garantizar que los sitios web de educación financiera de las autoridades nacionales competentes aparezcan entre los primeros resultados de búsqueda

Departamento de prevención del fraude y del blanqueo de capitales

Campaña del sector financiero de concienciación en seguridad digital en colaboración con Atresmedia

Las cuatro asociaciones del sector financiero (AEB, CECA, UNACC y ASNEF) llevaron a cabo a finales del pasado año una campaña de concienciación en seguridad digital, a través de Atresmedia. Una vez finalizada la misma, los videos retransmitidos en televisión pueden visualizarse en los siguientes enlaces:

Estos vídeos pueden ser publicados en las páginas web de los asociados o utilizar su contenido para aquello que consideren conveniente.

Orden ETD/1217/2022 sobre declaraciones de movimientos de medios de pago en el ámbito de la prevención del blanqueo de capitales y de la financiación del terrorismo

El pasado 8 de diciembre se ha publicado en el BOE la Orden ETD/1217/2022, de 29 de noviembre, por la que se regulan las declaraciones de movimientos de medios de pago en el ámbito de la prevención del blanqueo de capitales y de la financiación del terrorismo, derogando la Orden EHA/1439/2006, de 3 de mayo, reguladora de la declaración de movimientos de medios de pago en el ámbito de la prevención del blanqueo de capitales.

El objeto y ámbito de aplicación de la Orden Ministerial es determinar los modelos, criterios y forma de declaración de aplicación para quienes, actuando por cuenta propia o de tercero, realicen los movimientos de pago previstos en el artículo 34 de la Ley 10/2010, de 28 de abril.

En los artículos 2 y 3 se establecen las distintas modalidades de movimientos de pago sometidos a declaración previa, así como los modelos de declaración aplicables a cada uno de ellos, en los artículos 4 y 5 se contemplan los requisitos de cumplimentación y presentación, en los artículos 6 a 10 se desarrollan los requisitos particulares para presentar los distintos tipos de declaración según el movimiento de que se trate, y el artículo 11 recoge la posibilidad de que, en ciertos casos, las entidades de crédito registradas puedan diligenciar las declaraciones presentadas por sus clientes, si bien distinguiendo entre los supuestos de salida del territorio nacional y los movimientos por territorio nacional de medios de pago.

La Orden Ministerial entró en vigor el pasado 28 de diciembre de 2022.

La hawala, transferencias de dinero ajenas al sistema financiero

La hawala es un sistema informal de transferencia de fondos que surgió en el siglo VIII, creada por los musulmanes del sur de Asia como sistema para saldar deudas en efectivo y para reducir la inseguridad de los movimientos de dinero durante los viajes de la ruta de la seda, ante los asaltos que sufrían los comerciantes.

A pesar de su arraigo en el mundo islámico, su uso ha ido evolucionado en diferentes variantes, según las necesidades de los diferentes países, por ejemplo, el “hundi” en India, la “padala” en Filipinas, el “phei kwan” en Tailandia, “Hui Kuan” en Hong Kong o el “fei-Ch´ien” en China.

Este sistema también es utilizado por personas que emigraron a Europa y otras regiones a trabajar, enviando remesas de dinero a familiares en sus países de origen.

Su forma básica requiere, un remitente, un destinatario y dos intermediarios o hawaladars, uno en el lugar de envío y otro en el destino, aunque su estructura puede ser mucho más compleja.

Estos intermediarios, generalmente regentan negocios relacionados con locutorios telefónicos y envío de dinero, tiendas de fruta, etc., y son considerados hombres de honor que cumplen su cometido de enviar la remesa de dinero y en el caso de ser detenidos por actividades ilícitas, nunca van a desvelar el nombre del cliente que encarga el envío ni del destinatario del mismo.

Para su mejor comprensión, a continuación, se expone un ejemplo:

Un inmigrante de Pakistán se marcha para trabajar en París, y para el sustento de su familia, que permanece en Pakistán, les envía dinero mediante un compatriota que regenta un negocio y reside en París hawaladar (1), que conoce a otro hawaladar (2) en Pakistán.

El inmigrante comunica a su familia una contraseña, y entrega el dinero en euros junto a la contraseña al hawaladar (1), quien contacta con el hawaladar (2) para comunicarle la contraseña y que entregue, a la familia del inmigrante, la misma cantidad en rupias pakistaníes.

La transferencia de dinero de París a Pakistán se efectúa como máximo en dos días, y ambos hawaladars obtienen su beneficio por el servicio realizado, mediante una comisión, aproximadamente del 3%, o el diferencial entre los tipos de cambio de las divisas que intervienen en la transacción, y saldan las deudas entre ellos a través de sus relaciones comerciales.

Las ventajas de este sistema son, entre otras, la opacidad, el anonimato, la rapidez, inferiores comisiones a las del sistema financiero y de los servicios de envío de dinero tradicionales y, además, no existen comisiones por conversión de divisas.

Entre sus inconvenientes, la imposibilidad de presentar reclamaciones, ya que no existe regulación ni registro de las transacciones y usuarios. A pesar de no operar en el sistema financiero, el volumen global de envío de dinero mediante este sistema se calcula en miles de millones de dólares, aunque es dificil de cuantificar.

Aunque el hawala es un método seguro que se utiliza para la transferencia legítima de fondos, en algunos casos, las transacciones tienen por objeto la fuga de capitales, eludir controles regulatorios, el blanqueo de capitales procedente de actividades ilícitas, así como la financiación del terrorismo, ya que, debido al anonimato, este método representa un obstáculo a la hora de rastrear el origen y destino del dinero. Según la ONU más de un 25% de las transacciones bancarias en Oriente Próximo son opacas.

Otro ejemplo de blanqueo por este procedimiento pudiera ser, un traficante de drogas contacta con un hawaladar (1) que le facilita a una persona del sector de automoción, joyero, etc., a través de otro hawaladar (2), cuando este recibe la contraprestación acordada envía al hawaladar (1) los vehículos, joyas, etc.

En septiembre del pasado año, se llevó a cabo la operación WHITE WALL, en la que se desarticuló una organización criminal internacional, que operaba en España, donde el cabecilla de la estructura se dedicaba a recoger grandes cantidades de dinero en metálico de organizaciones delictivas que operaban en nuestro país, entregando dichas cantidades, a través de la hawala, a grupos organizados de otros países y viceversa, blanqueando en poco más de año y medio más de 200 millones de euros.

Para ello, un miembro de la organización que regentaba un negocio de compraventa de coches era el encargado de proveer de vehículos al grupo criminal, donde se habían realizado dobles fondos con sofisticados métodos de apertura para que las grandes cantidades de dinero en metálico no pudieran ser detectadas en posibles controles policiales. Además, habían creado una lujosa marca de vodka promocionada en espectáculos, fiestas, discotecas y restaurantes de zonas de lujo de la Costa del Sol, y habían creado una sociedad en Reino Unido dependiente de otra empresa constituida en Gibraltar, con la finalidad de ocultar la verdadera identidad de los administradores de las mercantiles usadas para blanquear los capitales procedentes de la hawala.

En España se estima que habrá entre 200 y 300 hawaladars, que podrían llegar a mover más de 300 millones de euros al año.

Antes del 11 de septiembre de 2001, los estados desarrollados no le prestaron mucha atención a este sistema, pero a partir de entonces, se abrió el debate sobre su control ante las sospechas de que los terroristas movieran dinero de esta manera.

Algunas organizaciones terroristas como Al Qaeda, Daesh, Hezbola, etc., se financian a través de organizaciones del crimen organizado, mediante falsificación de tarjetas de crédito, tráfico de drogas y armas, secuestros, piratería, contrabando, etc., con la finalidad de comparar armas y explosivos, así como gastos de alimentación, alojamiento, viajes y cualquier otro que pueda necesitar para organizar sus acciones.

Según diversos estudios, así se financian algunas organizaciones terroristas a través de la hawala:

Al Qaeda, antes de los atentados del 11S, movía unos 30 millones de dólares al año a través de, entre otros, hawaladars de la organización terrorista que recibían la desviación de fondos de organizaciones al servicio del interés público o bien común, así como de facilitadores de diversos países árabes.

Dáesh, ha recaudado dinero procedente del tráfico de heroína, de la recaudación de fondos en los territorios ocupados, de la venta de petróleo y antigüedades en el mercado negro. En 2020 detuvieron en Madrid, con ayuda de Europol, a un ciudadano que financiaba la entrada en Europa de terroristas procedentes de zonas de Siria controladas por dicha organización.

El grupo libanés Hezbolá, financia sus actividades con los recursos obtenidos de la venta de drogas y el tráfico ilegal de tabaco.

Lashkar-e-Taiba, grupo asociado con Al Qaeda en Cachemira, territorio entre India y Pakistán, en disputa desde los años cuarenta, obtiene financiación procedente de las falsificaciones, extorsiones, tráfico de drogas, desviación de donaciones de la diáspora pakistaní, etc.

Los servicios de inteligencia y los cuerpos de seguridad de los diferentes países intentan evitar que estos movimientos de dinero sean utilizados indebidamente por organizaciones ilícitas, y las autoridades económicas internacionales encargadas de la prevención del blanqueo de capitales y la financiación del terrorismo, son conscientes del riesgo que representa el anonimato de estos sistemas, por lo que consideran necesario vigilarlos de cerca, ya sea, mediante un registro oficial o condicionando su utilización a la obtención de licencias.

Departamento de estudios estadísticos

Datos Estadísticos Anuales

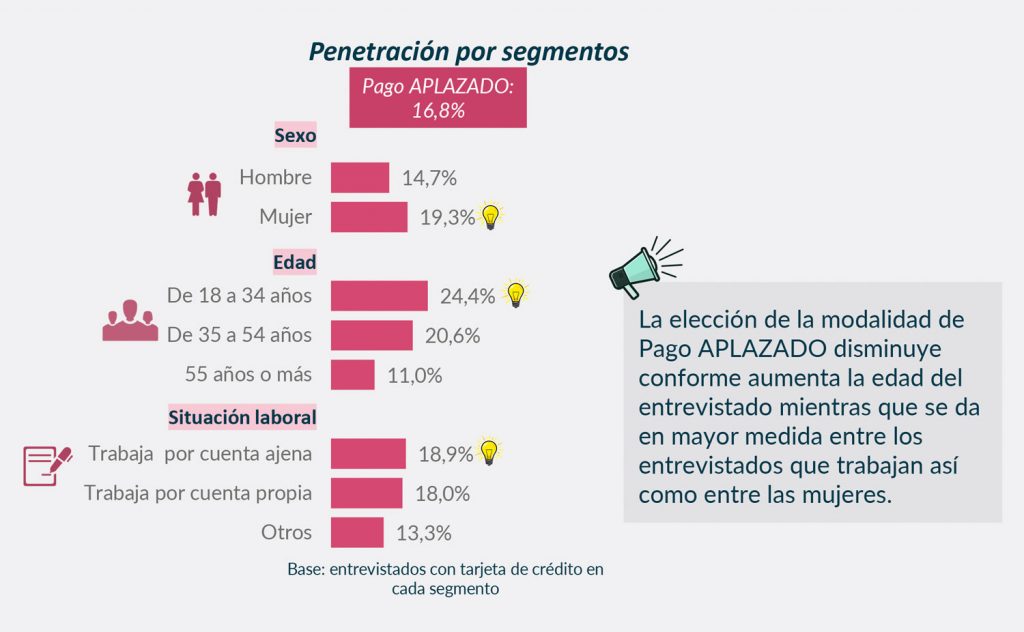

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF

COMPORTAMENTO FINANCIERO DE LOS PARTICULARES ESPAÑA 2022

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación se lleva a cabo con información obtenida a partir de 12.001 entrevistas entre individuos de 18 años o más, bancarizados y residentes en hábitat superiores a los 2.000 habitantes.

Algo más de la mitad de los entrevistados dispone de tarjeta de crédito. De ellos, el 16,8% utiliza la modalidad del pago aplazado. En concreto, el 7,4% opta por la modalidad única de “pago aplazado con intereses”, mientras que el 9,4% lo “combina con el pago íntegro a fin de mes”.

Respecto a la medición anterior, aumenta la opción de pago a fin de mes mientras que disminuye el pago aplazado.

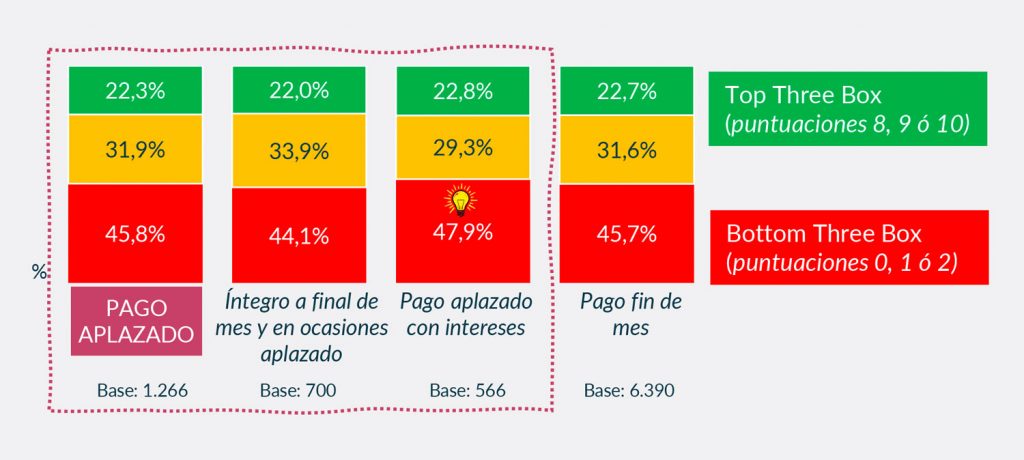

La percepción del pago por mantenimiento de la tarjeta de crédito es superior entre los que utilizan la modalidad de pago aplazado (especialmente entre los de pago aplazado puro) frente a los que eligen el pago a fin de mes.

Cerca de cuatro de cada diez entrevistados que eligen aplazar el pago de sus compras con la tarjeta de crédito han utilizado el móvil en alguna ocasión como medio de pago en algún establecimiento comercial.

Escala utilizada de 0 a 10 donde 0 corresponde a “muy en desacuerdo” y 10 a “muy de acuerdo”.

Los entrevistados que eligen aplazar con intereses el pago de sus compras con la tarjeta de crédito muestran menor grado de acuerdo con la eliminación gradual del pago con efectivo.

Estudio por Banco de España sobre hábitos en el uso de efectivo 2022

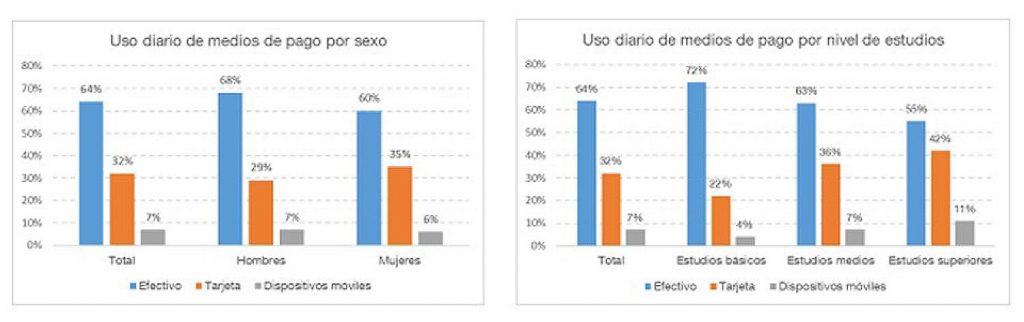

El Banco de España publicó el pasado 27 de enero un estudio sobre hábitos en el uso de efectivo 2022, el efectivo es el medio de pago más utilizado, seguido por la tarjeta y los dispositivos móviles.

De acuerdo con el informe, 3 de cada 5 encuestados asegura utilizar el dinero en metálico a diario, aunque su uso varía en función de la edad, el sexo y el nivel de estudios. Las razones por la que los ciudadanos declaran utilizar el efectivo son la comodidad y su mayor vinculación con el control de los gastos. Así, el 82% de los españoles rechaza la desaparición del efectivo, que tiene mayor respaldo a medida que aumenta la edad. Un 88% de los encuestados considera útiles las monedas (este porcentaje se eleva hasta el 93% en el pequeño comercio y la hostelería).

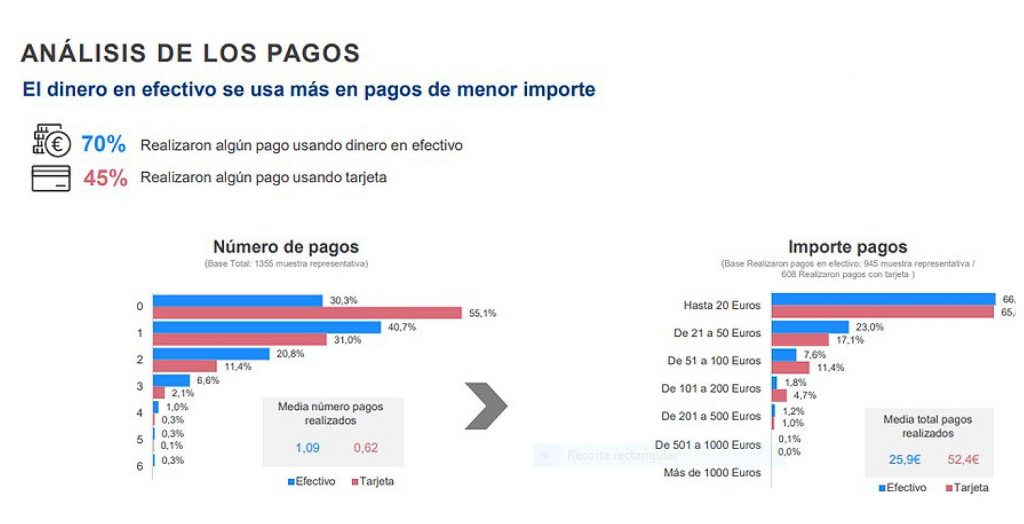

En cuanto a los pagos, el número de pagos en efectivo es mayor que el de tarjeta, el 70% de los encuestados realizaron algún pago en efectivo, frente al 45% que realizó algún pago utilizando la tarjeta:

Respecto a la cantidad de efectivo mantenida en casa, 6 de cada 10 personas afirman tener solo el efectivo indispensable para los gastos cotidianos. Los mayores de 64 años son los que más reservan una cantidad de dinero en metálico para cubrir imprevistos, mientras que grupo de entre 55 y 64 años es el que más guarda efectivo como sistema de ahorro.

Además, recoge información sobre sobre temas de actualidad relacionados con el efectivo, como el acceso al dinero físico en municipios sin oficina bancaria, los medios de pagos alternativos, como Bizum, las nuevas formas de retirada de efectivo en los comercios (cash-back) o el euro digital. Sobre este último, aunque el nivel de conocimiento es bajo, más de un tercio de los ciudadanos estaría dispuesto a utilizarlo.

Encuesta sobre Préstamos Bancarios (EPB) de enero de 2023

El Banco de España publicó el pasado 31 de enero un artículo analítico dentro del Boletín económico de 2023/T1, en el que se presentan los resultados de la Encuesta sobre Préstamos Bancarios (EPB) de enero de 2023, que contiene información acerca de la evolución de las condiciones de oferta y de demanda de crédito en el cuarto trimestre de 2022, así como sobre las perspectivas para el primer trimestre del año en curso. Les destacamos lo siguiente:

- Durante el cuarto trimestre de 2022 los criterios de concesión de préstamos se endurecieron de forma generalizada en España, por tercer trimestre consecutivo.

- La demanda de crédito descendió en los dos segmentos de hogares (adquisición de vivienda, y consumo y otros fines), mientras que la procedente de empresas creció levemente, impulsada por las mayores necesidades de financiar existencias y capital circulante.

- Para el primer trimestre de 2023, los bancos anticipan de nuevo una contracción de la oferta y un descenso generalizado de la demanda de crédito.

Los resultados de la encuesta revelan que, en el cuarto trimestre de 2022, tanto en España como en la Unión Económica y Monetaria (UEM), los criterios de concesión de préstamos y las condiciones generales aplicadas a los nuevos préstamos se habrían vuelto a endurecer de forma generalizada.

La evolución contractiva de la oferta de crédito respondería al aumento de los riesgos percibidos por las entidades financieras, vinculado fundamentalmente con el deterioro de las perspectivas macroeconómicas, así como, en menor medida, al incremento de sus costes de financiación, como consecuencia del proceso de normalización de la política monetaria.

El menor dinamismo de las peticiones de fondos se explicaría por el aumento de los costes de financiación y, en el caso de los hogares, también por la menor confianza de los consumidores.

Para el primer trimestre de 2023, las entidades de las dos áreas esperan que se produzca, de nuevo, una contracción generalizada de la oferta y de la demanda de crédito, en un contexto de elevada incertidumbre sobre la evolución macroeconómica y en el que se espera que continúe el proceso de normalización de la política monetaria.

En relación con el Crédito a hogares para adquisición de vivienda: los criterios de concesión se habrían vuelto a endurecer durante el cuarto trimestre de 2022, aunque con una intensidad más moderada que la observada tres meses antes y que la que las entidades financieras anticipaban entonces para el cierre del ejercicio. Este endurecimiento sería consecuencia fundamentalmente de un aumento de los riesgos percibidos, vinculados al deterioro de las perspectivas económicas generales y del mercado de la vivienda, así como al empeoramiento en la solvencia de los prestatarios, y, en menor medida, a una menor tolerancia al riesgo por parte de las entidades financieras. Para el primer trimestre de 2023, las entidades financieras anticipan que la oferta seguirá endureciéndose, aunque de forma moderada, mientras que la demanda volverá a descender.

En relación con el Crédito a hogares para consumo y otros fines: los criterios de concesión se volvieron a endurecer durante el cuarto trimestre de 2022, y lo hicieron a un ritmo similar al de tres meses antes, aunque más moderado de lo que anticipaban las entidades financieras entonces. Al igual que en el segmento de préstamos para adquisición de vivienda, el endurecimiento se debería fundamentalmente al aumento de los riesgos percibidos, vinculados sobre todo al deterioro de las perspectivas económicas generales y al empeoramiento en la solvencia de los prestatarios. Otros factores que también contribuyen a explicar el endurecimiento de los criterios de concesión de préstamos, aunque en menor medida, serían la menor tolerancia al riesgo por parte de las entidades financieras, el aumento de los riesgos relativos a las garantías solicitadas y los mayores costes de financiación. Para el primer trimestre de 2023, las entidades financieras prevén una nueva contracción tanto de la oferta como de la demanda de préstamos a los hogares para consumo y otros fines.

La evaluación de Riesgos de la EBA advierte sobre el impacto de un entorno macroeconómico en deterioro

La Autoridad Bancaria Europea (EBA) publicó el pasado 9 de diciembre su evaluación anual de riesgos del sistema bancario europeo. El informe va acompañado de la publicación del ejercicio de transparencia en toda la UE de 2022, que proporciona información detallada sobre 122 bancos en 26 países del EEE/UE.

Los bancos deben prepararse para un posible deterioro en la calidad de los activos y fortalecer sus sistemas y controles de detección para prevenir riesgos legales y reputacionales.

- Si bien la rentabilidad de los bancos ha mejorado, sigue siendo incierto cómo evolucionará en un contexto de menor crecimiento del PIB y aumento de las tasas de interés.

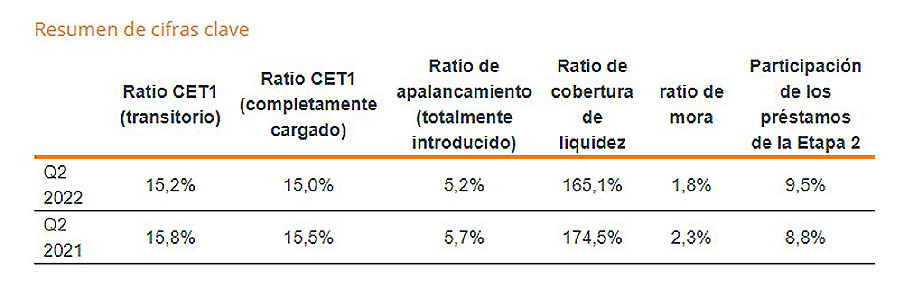

- Los coeficientes de liquidez y capital bancario siguen siendo altos, pero han disminuido ligeramente año tras año. La ratio media de capital ordinario de nivel 1 (CET1) ha alcanzado el 15,0 %, mientras que la ratio de cobertura de liquidez (LCR) ha alcanzado el 165,1 %.

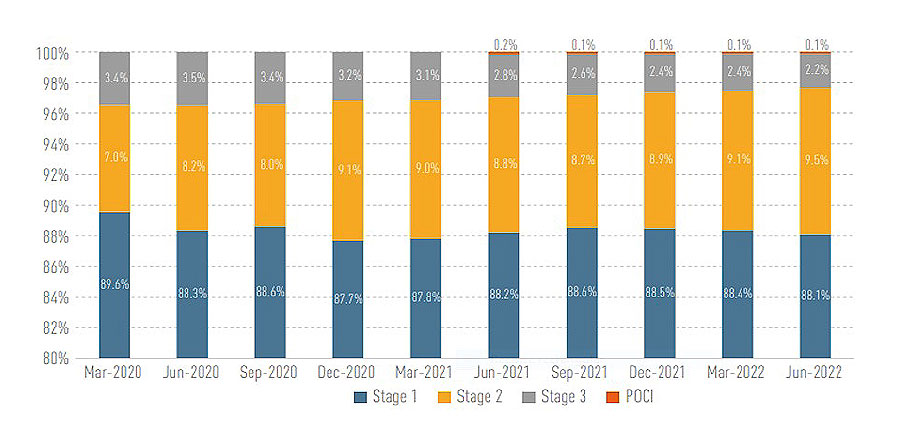

- A pesar de los bajos volúmenes de préstamos morosos (NPL), los bancos clasifican el 9,5% de los préstamos en la etapa 2, el nivel más alto desde 2018 cuando se inició la presentación de informes.

- Los diferenciales de crédito se han ampliado para los instrumentos de deuda bancaria.

- Los riesgos relacionados con las TIC siguen siendo elevados.

Resumen de cifras clave:

Como resultado de la amplia tendencia a la disminución de la Morosidad, la dispersión entre bancos se estrecha significativamente. En junio de 2022, el percentil 95 estaba justo por encima del 5 %, mientras que un año antes había llegado a más del 9%. Además, por primera vez la tasa de mora es inferior al 8% para todos los bancos de la muestra:

Aunque los volúmenes de NPL están disminuyendo, el empeoramiento del entorno macroeconómico debido al abrupto aumento de la inflación, el aumento de las tasas de interés y la crisis energética, con mayor incertidumbre geopolítica han amplificado los riesgos para el crecimiento de la economía. Esto también está afectando a hogares vulnerables que necesitan asignar una parte cada vez mayor de sus presupuestos a alimentos, energía y pago de deudas.

Los signos de estrés ya son visibles a través de la reclasificación de los préstamos hacia Stage 2. A junio de 2022, los bancos habían clasificado 9,5% de préstamos en la etapa 2, que es el nivel más alto desde la introducción de la Norma Internacional de Información Financiera (NIIF) 9.

Los bancos de la UE/EEE redujeron sus ratios de capital en el año pasado. Un aumento sustancial de RWA debido sobre todo al aumento de los volúmenes de préstamo, que superó la generación de capital orgánico a través de beneficios retenidos, condujo a un ratio CET1 de 15,2 % , una disminución de 60 pb desde el 15,8 % en junio de 2021.

En el siguiente gráfico se muestra el Ratio de capital y el Ratio de apalancamiento: lhs y rhs.

En cuanto a los datos de la Banca española, diez entidades participan en el informe, y los principales mensajes son: