SUMARIO

VIDA ASOCIATIVA

Junta de Gobierno

Convenio Colectivo

Servicio VerID

Próximas convocatorias

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista con Antonio Giraldo

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Sentencia del TJUE, asunto C-646/22 sobre el concepto de consumidor medio y la oferta simultánea de préstamo personal y de un producto de seguro no vinculado a ese préstamo ·

Sentencia TJUE, asunto C‑621/22, sobre la licitud del tratamiento en base al interés legítimo ·

Sentencia TJUE, asunto C‑300/23 sobre IRPH y transparencia ·

Consulta Pública CEPD Directrices 1/2024 tratamiento de datos personales en base al interés legítimo ·

Identificación de cargas regulatorias en el marco de la normativa europea ·

Nacional

Transposición de la Directiva (UE) 2023/2673 de Servicios Financieros a Distancia ·

Anteproyecto de ley y proyectos de real decreto para la digitalización y modernización del sector financiero ·

Reales Decretos-leyes 6/2024, de 5 de noviembre, y 7/2024, de 11 de noviembre, de medidas urgentes para los daños causados por la DANA ·

Borrador de orden por la que se aprueban los modelos de remisión de la información estadístico-contable de los corredores de seguros, corredores de reaseguros, agentes de seguros vinculados y operadores de banca-seguros ·

Ley Orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicias ·

Proyecto de Ley por la que se crea la Autoridad Administrativa Independiente de Defensa del Cliente Financiero para la resolución extrajudicial de conflictos entre las entidades financieras y sus clientes ·

Memoria del Servicio de Reclamaciones de la Dirección General de Seguros y Fondos de Pensiones ·

Real Decreto por el que se aprueba el Estatuto de la Autoridad Independiente de Protección del Informante ·

Convocatoria del Sandbox de Inteligencia Artificial ·

Banco de España

Memoria de Reclamaciones ·

PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES

Informe “Tecnologías Biométricas Seguras para el Control de Acceso” ·

ESTUDIOS Y ESTADÍSTICAS

Datos estadísticos de ASNEF a Septiembre de 2024 ·

Informe de tendencias de crédito de octubre 2024 ·

Datos Estadísticos Eurofinas H1 2024 ·

Estudio sobre hábitos en el uso del efectivo ·

Artículo INMARK: Cómo la banca se adapta a las preferencias de los mayores de 65 años ·

EDUCACIÓN FINANCIERA

Serie “Finanzas en Familia”, principales resultados de la Campaña ·

COMUNICACIÓN ASNEF

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – KEREIS

Agenda ASNEF

Junta de Gobierno

La Junta de Gobierno de ASNEF se ha reunido los días 8 de noviembre, el 19 de noviembre y el 17 de diciembre.

Convenio Colectivo

El pasado mes de diciembre se recibió en esta Asociación el escrito de denuncia, por parte de CCOO-Sector Financiero, del actual Convenio Colectivo y promoción del inicio negociaciones sobre la totalidad de las materias reguladas en el mismo, de acuerdo con el artículo 6 del Convenio Colectivo Marco para los Establecimientos Financieros de Crédito, suscrito por ASNEF y AELR como firmante patronal. Al objeto de comenzar con la negociación del nuevo Convenio Marco, se ha comenzado con el proceso para constituir, oficialmente, la Mesa Negociadora.

Servicio VerID

Próximas Convocatorias

Una charla con nuestros directivos

Entrevista a Antonio Giraldo Burgos, Presidente de la Comisión de Consumo de ASNEF en representación de Banco Cetelem

En primer lugar, queremos agradecer su disponibilidad a D. Antonio Giraldo Vicepresidente de la Junta de Gobierno de ASNEF desde 2017.

Antonio Giraldo tiene una dilatada experiencia en financiación al consumo, en una de las más grandes entidades especialistas del país: Banco Cetelem (BNP Paribas Personal Finance)

Antonio, ¿puedes darnos una visión general de tu trayectoria en nuestro sector?

Pues efectivamente, creo que tengo una trayectoria bastante amplia en nuestro sector y no solo por llevar 35 años en él. En ocasiones se puede decir que tienes 35 años de experiencia (s) o una experiencia de 35 años. La segunda acepción desde luego que no porque nuestro sector es muy dinámico y evoluciona, al servicio del consumidor, continuamente.

En mi caso la amplitud se refiere a que desde 1989, desde la creación de la entidad en España, Fimestic en su inicio denominándose luego Banco Cetelem, a lo largo de estos 35 años puedo decir que, salvo Finanzas e IT, he “tocado todos los palos”. Así, he tenido responsabilidades en prácticamente todas las áreas relevantes de una entidad de crédito (Riesgo, Operaciones, Red Comercial, Director General de una filial de consumo) y algunas de ellas coincidentes en el tiempo (Recursos Humanos, Comunicación, Legal, Compliance).

Esta diversa experiencia, práctica y nada teórica, esencialmente me ha permitido entender, y aplicar en cada responsabilidad que he tenido, que es crítico el que todas las funciones de una entidad orienten el ejercicio de sus específicas responsabilidades a ser partícipes activos del objetivo final y común de la entidad: el desarrollo de las mejores propuestas de productos y servicios para acompañar a nuestros clientes en cada momento y situación de su vida.

Adicionalmente a la actividad profesional, desde luego que una responsabilidad también muy enriquecedora es mi participación activa en las distintas comisiones de trabajo de ASNEF, como Vicepresidente de la Junta de Gobierno desde enero de 2017, y formando parte de la misma desde 2009. Sin duda, la experiencia referida me permite poder tener una visión de conjunto de los diversos aspectos, desafíos y claves que inciden en nuestro sector.

Nos gustaría contar con tu visión sobre el Crédito al consumo y que nos respondas en unas breves líneas a las siguientes cuestiones:

¿Puedes darnos tu visión de la evolución del Crédito al Consumo? En un entorno Macro cambiante, y con la consecutivas bajadas de tipos, ¿crees que puede impactar en la demanda de crédito, incluso en la concesión?

En términos generales estamos viendo que en este 2024 se han venido mejorando condiciones relevantes para nuestro sector de actividad respecto de los dos años precedentes y ello permitiría apuntar con optimismo al 2025. Así, la bajada de los tipos de interés, un entorno laboral estable, una inflación decreciente y un crecimiento del consumo de los hogares, son elementos esenciales para el desarrollo sano del crédito al consumo. Es un contexto que permitiría al sector estar todavía más preparado para hacer frente a las demandas de financiación de los consumidores en sus necesidades de consumo. Este contexto es desde luego propicio para nuestro sector y, por tanto, para permitir la mejor respuesta a las necesidades de nuestros clientes.

Pero, como siempre, lo que importa es la percepción de los clientes. Por ello desde ASNEF, y esta es una acción en la que me encanta participar, les preguntamos recurrentemente para conocer su opinión sobre nuestro sector que no solo incide en el cliente final sino también, y de manera absolutamente relevante, en el sector de la distribución española, terreno de juego habitual de la financiación al consumo. Así podemos verificar que la financiación se concentra en torno al punto de venta donde 3 de cada 4 usuarios financiaron directamente desde el establecimiento donde realizaron la compra.

También es determinante conocer los hábitos y tendencias de los consumidores ya que nos permite una constante innovación para acompañarlos. Así, respecto de la compra y financiación online, que es una realidad consolidada y creciente, los consumidores nos dicen que los procesos de financiación online les parecen muy satisfactorios y que, en particular, el proceso de contratación a través del móvil se valora muy positivamente por sus usuarios a nivel de transparencia, facilidad y por disponer de toda la información necesaria.

¿Cómo crees que se va a desarrollar la industria de la financiación ante la nueva normativa, e incluso ante la próxima transposición de la Directiva de Crédito al Consumo?

Nuestro sector siempre se ha sabido adaptar al marco normativo aplicable en cada momento y lo ha integrado en su gestión y en la relación con sus clientes. Esto, que es una obviedad, creo necesario destacarlo. Hemos estado asistiendo en estos últimos años a una incertidumbre jurídica sobre algunos aspectos de nuestra actividad en los que, no obstante la aplicación exhaustiva de la normativa (nacional y comunitaria de la UE), se han desarrollado múltiples, diversas y cambiantes interpretaciones extensivas de las mismas que han provocado una oleada de litigación, debido básicamente a la ausencia de criterios claros, concretos y únicos.

Esta nueva directiva, que es la regulación vertebral de nuestra actividad, requiere de un proceso de transposición al ordenamiento jurídico español previamente a su entrada en vigor. Destacaría, en general, que esta directiva principalmente se orienta a ampliar la información a suministrar a los consumidores en el proceso de contratación, a la evaluación de riesgos en los procesos de autorización y permite una oportunidad que resulta muy importante, como es la posibilidad de implementar en España la reserva de actividad.

Esto supondría que se habría de aplicar la misma regulación y supervisión, como la actual para las entidades autorizadas por Banco de España, para quien realice la actividad de concesión de créditos y préstamos. Esto es una garantía de simetría en la competencia entre actores del mercado y en la protección a los consumidores.

En todo caso, el objetivo ineludible que debería tener la transposición de la directiva es garantizar un justo equilibrio de los derechos y obligaciones de las entidades y de sus clientes, así como proporcionar la inevitable seguridad jurídica en el sentido de que el cumplimiento de la norma de transposición no pueda dar lugar a interpretaciones o apreciaciones subjetivas que conculquen la misma.

Enlazando con la anterior, ¿cómo afectaran los proyectos regulatorios para modernizar y digitalizar el sector financiero? Ejemplos como DORA, SEPA crees que van a tener un gran impacto en nuestras entidades asociadas, especialistas del Crédito al consumo, ¿están preparadas para ello?

En un contexto en el que la “digitalización” de la sociedad es un hecho e incide en los procesos electrónicos de contratación, en la comunicación entre entidad y cliente y en donde la información y datos personales viajan de manera inmediata, es necesario reforzar la resiliencia operativa y la ciberseguridad en el sector financiero. Este es el objetivo de DORA (Digital Operational Resilience Act).

Desde luego que las adaptaciones suponen un esfuerzo ingente en inversión, que redundará en mayor seguridad operativa de las entidades y el estar en cada momento en la mejor posición técnica para hacer frente a ciberataques. La ciberseguridad es ya hoy sin duda uno de los mayores desafíos en la gestión de una entidad, por su propia seguridad y, por tanto, de la de sus clientes.

SEPA es otra regulación cuyo desarrollo continuo y ahora prevé un calendario, que empezará en enero de 2025, para que los clientes de las entidades dispongan de transferencia inmediatas con menores costes o, en algunos casos, con ninguno.

En definitiva, de las normativas referidas podemos concluir que las mismas están muy en consonancia con el contexto digital actual por lo que la protección de los clientes en el entorno digital es crítica, así como acompañar a las prácticas y hábitos de los consumidores facilitándoles sus transacciones en su vida diaria.

¿Cuáles son los desafíos que ves más importantes en nuestro sector?

Creo que en general estas expuestos anteriormente y yo los centraría en dos temas que son de absoluta actualidad.

Por un parte lo relativo a la ciberdelincuencia y en directa relación al fraude, principal y especialmente online. Es evidente que a lo avances tecnológicos se adaptan tanto los “buenos” como los “malos” por ello el principal foco es la lucha del sector financiero, reforzando la ciberseguridad y las herramientas contra el fraude.

Por otra parte un tema relacionado con la seguridad jurídica y muy preocupante como es la aplicación de la normativa de “segunda oportunidad” y, en concreto, la exoneración del pasivo insatisfecho. Sin cuestionar la finalidad de dicha normativa, si ocurre que se están produciendo algunos efectos graves e indeseados que muy probablemente ni el legislador quería, ni pudo prever, pero que está permitiendo una utilización torticera de la misma por deudores que lejos de buscar los beneficios que la Ley pretende, la utilizan para obtener beneficios ilegítimos. Solo un ejemplo: la concesión de la exoneración no puede implicar que la anulación de la deuda derivada de la financiación de un vehículo genere una dificultad extrema para la recuperación de dicho vehículo, cuando el deudor, que ya no lo sería, no lo devuelva voluntariamente y de inmediato. Por otra parte, la falta de previsión, en la normativa vigente, de los controles y comprobaciones, especialmente, en los concursos sin masa esta dando lugar a una vía fraudulenta para obtener una exoneración de deudas que es muy preocupante y cuyo coste lo pagan todos los ciudadanos.

¿Como ves el futuro de los medios de pago? ¿Crees que el uso de efectivo tiende a desaparecer?

En el contexto comentado de digitalización, de comercio electrónico, de procesos online, la propia dinámica del mercado impulsa los medios de pago en detrimento del efectivo, básicamente por las propias características del canal. Pero la realidad es que también en los canales físicos, avanza rápidamente el pago, no ya con tarjeta sino con el móvil. Es decir, el “plástico” deja a su vez progresivamente paso a su integración en el móvil, convirtiéndose éste en el nuevo soporte de pago con tarjeta.

Es cierto que se han puesto, límites y controles a importes en caso de pagos en efectivo, al uso de billetes de ciertos importes, como medidas de lucha contra la economía sumergida., pero sin duda es una tendencia clara y ya hay ejemplos evidentes en los que sin una expresa prohibición del efectivo, la realidad es que su uso es casi residual, como en Suecia, Noruega y Dinamarca. También la iniciativa del “euro digital” hará a avanzar dicha tendencia en los países de la zona Euro, siempre atendiendo aspectos relevantes como la ya citada seguridad en las transacciones y por supuesto, la inclusión financiera y no presuponer que todas las personas pueden y saben utilizar la tecnología necesaria.

ALGO MÁS PERSONAL...

¿Crees que el Home Office se ha consolidado en nuestro sector?

En general así parece ser, pero “teletrabajo” no es fijar una serie de días de presencia física en la oficina y otros de trabajo en casa. Es una nueva forma de articular el trabajo y que debe asegurar primordialmente que no se pierda la vinculación a un equipo y al trabajo conjunto, ni el sentimiento de pertenencia a una empresa que es lo que hace a todos tener un objetivo común.

¿Qué haces para desconectar y escapar del estrés?

El mundo conectado en el que vivimos hace difícil la “desconexión total”, pero tampoco es un drama, por ejemplo, leer la prensa y ver noticas que te hacen pensar en tu trabajo. Simplemente tengo actividades que puedo hacer el fin de semana y estas pueden ser salidas con amigos en moto, sea por carretera o por campo (y correr algún raid si se pone a tiro), también bici de montaña. El esquí lo tengo ahora en según plano, pero en 2025 quiero volver. Entre semana hago un par de sesiones de pilates, que lo he descubierto y es genial, por algún dolorcillo de espalda (mucha moto de campo desde hace años son los culpables). La cocina también me relaja, pero ¡¡¡sin esferificaciones y demás sofisticaciones culinarias!!!

¿Playa o Montaña?

¿Por qué elegir? Mas que playa, el mar, en el que puedes pasar grandes momentos con amigos, especialmente en verano. Montaña, para la bici, moto y esquí …

¿Tipo de restaurante favorito?

Mi cocina, me encanta ir al mercado, y echar tiempo mirando y sí, también caigo en eso de preguntar si “esta fresca la merluza”. Preparar algo de picoteo y cocinar con un buen vino al lado… es lo mejor. También soy un buen abridor de latas … que son una maravilla.

¿Preferirías viajar al pasado o al futuro?

Al pasado solo con los resultados de la lotería… el futuro es lo que va a venir y es lo desconocido... es mas excitante!

¿Antonio, cómo te ves en un futuro cercano, crees que seguirás vinculado al sector de financiación?

Sí. El sector financiero es un sector esencial en nuestras vidas cotidianas y por mucho que lo intenten vapulear, en la inmensa mayoría de las ocasiones injustamente, es un sector con una altísima resiliencia… y ser del Atlético de Madrid, sin duda, ¡¡ayuda a trabajar en él!!

Europea

Sentencia del TJUE, asunto C-646/22, sobre el concepto de consumidor medio y la oferta simultánea de préstamo personal y de un producto de seguro no vinculado a ese préstamo

La sentencia del TJUE, de 14 de noviembre de 2024, asunto C-646/22), analiza el concepto de consumidor medio y si una práctica comercial consistente en presentar simultáneamente al consumidor una oferta de préstamo personal y una de un producto de seguro no vinculado a ese préstamo constituye una práctica comercial agresiva en cualquier circunstancia o, al menos, una práctica comercial considerada desleal en el sentido de la Directiva 2005/29/CE:

Respecto de la oferta simultánea, el apartado 69 establece que: "[…] una práctica comercial como la de «encuadramiento», […] consistente en presentar simultáneamente al consumidor una oferta de préstamo personal y una de un producto de seguro no vinculado a ese préstamo, no constituye una práctica que pueda calificarse de práctica comercial agresiva en cualquier circunstancia ni tampoco de práctica comercial desleal en cualquier circunstancia, en el sentido de dicha Directiva".

Sobre el concepto de “consumidor medio”, el TJUE aclara que debe definirse en relación con un consumidor normalmente informado y razonablemente atento y perspicaz, si bien, no es un concepto estático, reconociéndose que la capacidad de decisión de un individuo puede verse alterada por limitaciones como los sesgos cognitivos. Dichos sesgos, para ser relevantes, deben demostrarse como capaces de afectar a una persona normalmente informada y razonablemente atenta y perspicaz de manera sustancial, y corresponde, en todo caso, a los órganos jurisdiccionales nacionales determinar la reacción típica del consumidor medio.

Respecto de la imposición de un período de reflexión entre las fechas de firma del contrato de préstamo y la del contrato seguro, el TJUE establece que la Directiva 2005/29 se opone a que una autoridad nacional pueda establecer, con el fin de proteger a los consumidores, una obligación general o preventiva de respetar un determinado plazo de reflexión en caso de práctica comercial consistente en presentar simultáneamente una oferta de un producto de seguro y una de contrato de préstamo, cuando ni tal obligación ni la competencia de dicha autoridad para establecer tal obligación han sido expresamente dispuestas en la legislación nacional. Además, de conformidad con el principio de proporcionalidad, una autoridad nacional solo puede recurrir a tal medida si se demuestra que, habida cuenta de las razones que la llevaron a calificar la práctica comercial de «agresiva» o, de «desleal», no existen otros medios igualmente eficaces para poner fin a esa práctica que resulten menos lesivos de la libre prestación de servicios y de la libertad de empresa del comerciante de que se trate.

Sentencia TJUE, asunto C‑621/22, sobre la licitud del tratamiento en base al interés legítimo

La sentencia del TJUE, de 4 de octubre de 2024, asunto C‑621/22, se pronuncia obre el significado del concepto de «interés legítimo» que figura en el artículo 6, apartado 1, párrafo primero, letra f), del RGPD y, en particular, sobre si un interés meramente comercial, consistente en la venta de los datos personales de los miembros de una asociación de tenis, sin el consentimiento de estos últimos, a patrocinadores con fines de mercadotecnia directa, puede considerarse un interés legítimo.

El TJUE establece que un tratamiento de datos personales consistente en la comunicación a título oneroso de datos personales para satisfacer un interés comercial del responsable del tratamiento, puede considerarse necesario para la satisfacción de los intereses legítimos perseguidos por dicho responsable o por un tercero. Un interés comercial del responsable del tratamiento podría constituir un interés legítimo siempre que no sea contrario a la ley, si bien, corresponde al órgano jurisdiccional remitente apreciar, caso por caso, la existencia de tal interés teniendo en cuenta el marco jurídico aplicable y el conjunto de circunstancias del asunto. Adicionalmente, en el supuesto de que tal interés se considere legítimo, es preciso que el responsable del tratamiento cumpla todas las demás obligaciones que le incumben en virtud de dicho Reglamento.

Consulta Pública CEPD Directrices 1/2024 tratamiento de datos personales en base al interés legítimo

El pasado 9 de octubre, el Comité Europeo de Protección de Datos (CEPD) aperturó la consulta pública relativa a las Directrices 1/2024, sobre el tratamiento de datos personales basado en el interés legítimo del artículo 6.1.f) del reglamento general de protección de datos, cuyo plazo de participación finalizó el 20 de noviembre.

El objetivo principal de las Directrices es ayudar a los responsables del tratamiento a evaluar si el interés legítimo puede invocarse como base jurídica válida para el tratamiento, proporcionando unas orientaciones prácticas y detalladas a la hora de realizar el “ejercicio de ponderación” o “prueba de sopesamiento”, con una metodología dividida en tres fases.

ASNEF considera que este enfoque establece una mayor transparencia y un marco más robusto para proteger los derechos de los interesados, especialmente en sectores sensibles. No obstante, la Asociación elaboró, en el seno de la Comisión de Tratamiento y Protección de Datos Personales, un documento con observaciones para solicitar, entre otros asuntos, que el CEPD incluya casos específicos y ejemplos concretos de los tratamientos en base al interés legítimo cuya finalidad consiste en la evaluación de la solvencia de personas físicas en tanto, como establece la Sentencia del TJUE asuntos C-26/22 y C-64/22 (SCHUFA Holding), dicho tratamiento satisface los intereses del sector crediticio desde un punto de vista socioeconómico.

Además, dado que el CEPD admite que el art. 6(1)(f) del RGPD es relevante como base legal para una gran variedad de contextos, y las directrices describen algunos cuya base jurídica puede basarse en interés legítimo, sería conveniente que el CEPD analice y evalúe otros contextos de alta relevancia para el sector de servicios financieros al objeto de alcanzar mayor seguridad y evitar fragmentación regulatoria y litigiosidad en la Unión Europea.

Transposición de la Directiva (UE) 2023/2673 de Servicios Financieros a Distancia

En diciembre, el Ministerio de Economía inició el trámite de consulta pública previa relativa a la transposición de la Directiva (UE) 2023/2673 del Parlamento Europeo y del Consejo, de 22 de noviembre de 2023, por la que se modifica la Directiva 2011/83/UE en lo relativo a los contratos de servicios financieros celebrados a distancia y se deroga la Directiva 2002/65/CE.El trámite permaneció abierto hasta el viernes 10 de enero.

Anteproyecto de ley y proyectos de real decreto para la digitalización y modernización del sector financiero

El Ministerio de Economía publicó recientemente el Anteproyecto de ley y proyectos de real decreto para la digitalización y modernización del sector financiero, textos que se sometieron al plazo de audiencia pública hasta el 17 de enero.

La iniciativa persigue la transposición e implementación de determinadas disposiciones europeas tales como la Directiva 2022/2556 (DORA), la Directiva 2013/362 (CRD, modificada por el Reglamento 2023/1114 – MiCA), la Directiva 2015/8494 (AMLD, modificada por el Reglamento 2023/11135), la Directiva 98/266 (Firmeza, modificada por el Reglamento 2024/8867) y la Directiva 2023/2864 (punto de acceso único europeo).

No obstante, les subrayamos que el artículo 14 modifica el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago. Además de la adaptación a la normativa europea de transferencias inmediatas, se prevén requisitos adicionales a los proveedores de servicios de pago en materia de protección de los activos de la clientela o gobernanza y organización interna, para que puedan acceder directamente a los sistemas de pago.

Por otro lado, respecto del Reglamento DORA, la ley establece el régimen sancionador de las infracciones. Por una parte, establece un elenco de infracciones común a los tres sectores financieros (banca, valores y seguros) y, además, se indica el importe de las sanciones pecuniarias que se pueden imponer.

Borrador de orden por la que se aprueban los modelos de remisión de la información estadístico-contable de los corredores de seguros, corredores de reaseguros, agentes de seguros vinculados y operadores de banca-seguros

Ley Orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicia

Para ASNEF, la seguridad jurídica, la aplicación de las mejores prácticas de mercado y la protección del consumidor son una prioridad estratégica. En nuestra labor de identificación de normativas con un peso específico relevante en el sector financiero, se ha trabajado durante los últimos meses sobre el texto del Proyecto de Ley Orgánica de medidas en materia de eficiencia del Servicio Público de Justicia y de acciones colectivas.

Este proyecto de ley, en su redacción inicial, además de incluir una serie de medidas dirigidas a agilizar y facilitar el acceso a la justicia por parte de los ciudadanos, incluía una regulación sobre las acciones colectivas que merecían un debate profundo y por ello, entendíamos, debía quedar al margen del propósito.

La Asociación se ha reunido con los organismos nacionales y europeos de mayor relevancia en esta materia y ha analizado el impacto que de la regulación de las acciones colectivas se pudieran derivar. Si se examina la experiencia contrastrada en otros países con larga tradición en la materia, se observa que el sistema de adhesión opt-out (adhesión tácita) no solo no proporciona una mayor protección al consumidor (que quedaría vinculado por el resultado de una acción de la que, en algunos casos, podría no haber tenido conocimiento alguno) si no que, además, afecta negativamente a la estabilidad del sistema financiero y a la economía en su conjunto. Así, conforme al estudio "Consumer Financial Protection Bureau Arbitration Study: Report to Congress 2015", la experiencia estadounidense demuestra que la cantidad media que recibían los consumidores, de media, de una acción colectiva era de 32,35$, mientras que los honorarios de los abogados en este caso, como financiadores de los pletios, eran de 1.000.000$ de media por cada caso.

Por ello, este sistema ha sido rechazado en los países europeos más garantistas en cuanto a la protección de consumidores y usuarios.

Proyecto de Ley por la que se crea la Autoridad Administrativa Independiente de Defensa del Cliente Financiero para la resolución extrajudicial de conflictos entre las entidades financieras y sus clientes

El pasado 2 de diciembre, se publicaba en el Boletín Oficial del Congreso de los Diputados la avocación y votación en Pleno del Proyecto de Ley por la que se crea la Autoridad Administrativa Independiente de Defensa del Cliente Financiero para la resolución extrajudicial de conflictos entre las entidades financieras y sus clientes. Posteriormente, el 13 de diciembre se publicaban las enmiendas e índice de enmiendas al Proyecto de Ley.

Desde ASNEF, con carácter general, se considera que tanto los servicios de atención al cliente de las entidades financieras como los servicios de reclamaciones de los propios órganos supervisores en materia de conducta de entidades, es decir, el Banco de España, la CNMV y la DGSFP, cuentan con unos sólidos sistemas de resolución de reclamaciones y con profesionales de reconocida experiencia y práctica en su sector, que hacen innecesaria incluso improcedente, la creación de dicho nuevo organismo que supone una pérdida decisiva de sinergias en la supervisión por que que se intente establecer obligaciones de colaboración entre organismos.

Si bien el preámbulo del proyecto determina la necesidad de reforzar los instrumentos de defensa de los clientes mediante el establecimiento de un mecanismo efectivo y ágil de resolución alternativa de litigios entre los clientes y las entidades financieras, desde esta Asociación, no se entiende que los objetivos expresados puedan conseguirse únicamente a través de la creación de un nuevo organismo que venga reemplazar los actuales servicios de reclamaciones de los supervisores que gozan de una estructura altamente experta y experimentada surgida del conocimiento del propio supervisor.

Les mantendremos informados de las novedades al respecto.

Memoria del Servicio de Reclamaciones de la Dirección General de Seguros y Fondos de Pensiones

La Dirección General de Seguros y Fondos de Pensiones ha publicado la Memoria del Servicio de Reclamaciones relativa all año 2023.

En relación con los principales motivos de reclamación en los seguros de daños y patrimoniales, se subraya que, en el ramo de pérdidas pecuniarias diversas, el mayor número de reclamaciones (78%) es el rechazo del siniestro por parte de la entidad. La causa de las reclamaciones se encuentra en que los asegurados entienden que están cubiertos frente a las dos contingencias, cuando estas coberturas son alternativas dependiendo de cuál sea la situación laboral del asegurado.

En relación con los criterios del Servicio de Reclamaciones, incluye un apartado sobre contratos de seguros vinculados a préstamos al consumo. Únicamente se detalla el supuesto por el que la entidad prestamista puede llegar a cobrar, durante el período de demora en la gestión del siniestro, un importe duplicado. El criterio que afirma la Memoria es: cuando la aseguradora tiene alianzas comerciales con la entidad prestamista, aquella debe facilitar, además del motivo de la demora en la tramitación del siniestro, cualquier gestión con el prestamista que permita a los derechohabientes recuperar las cuotas abonadas, indicándose que, de no hacerlo, su actuación resultaría contraria a las buenas prácticas.

Real Decreto por el que se aprueba el Estatuto de la Autoridad Independiente de Protección del Informante

El Real Decreto 1101/2024, de 29 de octubre, por el que se aprueba el Estatuto de la Autoridad Independiente de Protección del Informante, A.A.I, fue aprobado el 30 de octubre en Consejo de Ministros.

Entre las funciones específicas de la nueva Autoridad, el artículo 3 destaca: gestionar las informaciones y comunicaciones recibidas a través del canal externo, asumir la condición de órgano consultivo y ejercer la competencia sancionadora en materia de protección del informante. Además, el art. 37 prevé la posibilidad de que dicte circulares y recomendaciones que establezcan los criterios y prácticas adecuados para el correcto funcionamiento de la Autoridad.

Convocatoria del Sandbox de Inteligencia Artificial

El Ministerio para la Transformación Digital y de la Función Pública ha publicado en enero la primera convocatoria del Sandbox (entorno controlado de pruebas) de Inteligencia Artificial. Las solicitudes de los participantes deberán contener un sistema de IA de alto riesgo.

El objetivo es apoyar al ecosistema empresarial español a cumplir con las obligaciones del Reglamento de IA para los sistemas de alto riesgo. Como sabe, el listado específico de sistemas de inteligencia artificial de alto riesgo incluye sistemas de IA destinados a evaluar la solvencia de personas físicas o establecer su calificación crediticia.

Adicionalmente, la Secretaría de Estado de Digitalización e Inteligencia Artificial ha anunciado la publicación de unas guías de ejecución técnicas para facilitar el cumplimiento de la regulación e impulsar la IA responsable en España.

Memoria de Reclamaciones

El pasado día 9 de octubre el Banco de España ha publicado la Memoria de Reclamaciones correspondiente al año 2023.

Tal y como expone el Gobernador, “este año se ha reordenado la información de la publicación con el objetivo de que sea más clara y accesible para todos. Así, el pasado mes de junio salió a la luz, de manera separada, el primer Compendio de criterios de buenas prácticas bancarias (disponible en el sitio web del Banco), que ofrece una actualización más inmediata de tales criterios.

En cualquier caso, la Memoria seguirá manteniendo una referencia a los principios que, con carácter novedoso, se hayan aplicado en el correspondiente ejercicio y añadirá nuevos recursos gráficos e información estadística más granular, lo que, sin duda, permitirá un mejor conocimiento de esta función del Banco de España”.

En la misma se resumen las consultas y reclamaciones atendidas durante el ejercicio, así como los criterios aplicados para su resolución.

Podemos destacar,

● La actividad del año ha implicado la gestión de 33.191 expedientes (cifra ligeramente inferior a los 34.146 de 2022), en 12.937 de los cuales se ha superado la fase de admisión, lo que ha dado lugar, en su fase final, a la emisión de 7.626 informes motivados.

● También, como en años anteriores, antes de dar inicio a los trabajos de elaboración de esta Memoria de actividad se habían resuelto, hasta su fase final (posible rectificación incluida), todos los expedientes recibidos entre el 1 de enero y el 31 de diciembre de 2023.

● Como dato destacable, en este ejercicio se ha rebajado en 16 días naturales el plazo medio de tramitación y resolución de cada caso, que ha quedado situado en 53 días naturales (frente a los 69 de 2022).

● La mayoría de las reclamaciones han tenido entrada por el canal telemático y se han dirigido contra bancos.

● Un año más, las reclamaciones más numerosas (tres de cada cuatro) han sido las relativas a préstamos hipotecarios, cuentas corrientes y tarjetas, algo esperable dada la extensión del uso de estos tipos de productos entre la población.

● También se debe reseñar que el porcentaje de rectificaciones de las entidades reclamadas (esto es, la rectificación de un informe con pronunciamiento favorable al reclamante, allanamiento de la entidad o desistimiento del reclamante) continúa rondando valores próximos al 80% (concretamente, el 79,8%).

Queremos señalar que el capítulo 3 recoge Criterios novedosos de resolución, con el siguiente resumen:

Puede acceder a la Memoria de reclamaciones en el siguiente enlace: https://www.bde.es/wbe/es/publicaciones/informes-memorias-anuales/memoria-reclamaciones/

Informe “Tecnologías Biométricas Seguras para el Control de Acceso”

El Centro Criptológico Nacional (CCN), organismo líder en ciberseguridad en España, ha publicado recientemente el informe “Tecnologías Biométricas Seguras para el Control de Acceso”, y sus conclusiones representan una ventaja clave para promover la biometría voluntaria y en proximidad como estándar en España y Europa.

En dicho informe se pone de manifiesto el uso seguro de la tecnología de Referencias Biométricas Renovables (RBRs), pudiendo concluirse que el dato generado fruto de este proceso no es un dato biométrico, y ni tan siquiera sería considerado un dato personal.

En el último año, el debate en torno al uso de sistemas biométricos para la protección de identidades ha evolucionado significativamente.

La aprobación del Reglamento Europeo de Inteligencia Artificial y el reciente informe del CCN han establecido un marco claro y actualizado para la biometría moderna. Ambos respaldan el uso de tecnologías como las RBRs, que se han convertido en el estándar más seguro para la gestión de identidades en entornos críticos.

Con la llegada de las RBRs, definidas por la norma ISO/IEC 24745:2022, la gestión de datos biométricos ha dado un salto cualitativo. Estas referencias introducen una capa adicional de protección que resuelve los problemas asociados a tecnologías más antiguas, estableciendo nuevos estándares que garantizan la seguridad de los usuarios.

Entre las principales conclusiones del informe, destaca que las plantillas biométricas RBR son específicas de cada persona, pero no son absolutamente únicas ni permanentes. Son irreversibles, no interoperables, revocables y privadas. Este diseño dificulta enormemente la falsificación y aporta una capa adicional de seguridad frente a otros métodos de autenticación como contraseñas o tokens.

Esta tecnología se encuentra desplegada en múltiples industrias y países alrededor del mundo, demostrando su eficacia en entornos críticos donde la seguridad y la privacidad son esenciales. Desde accesos físicos hasta la prevención de fraude digital, las RBRs están marcando la diferencia en la protección de la identidad y la mejora de la experiencia de los usuarios.

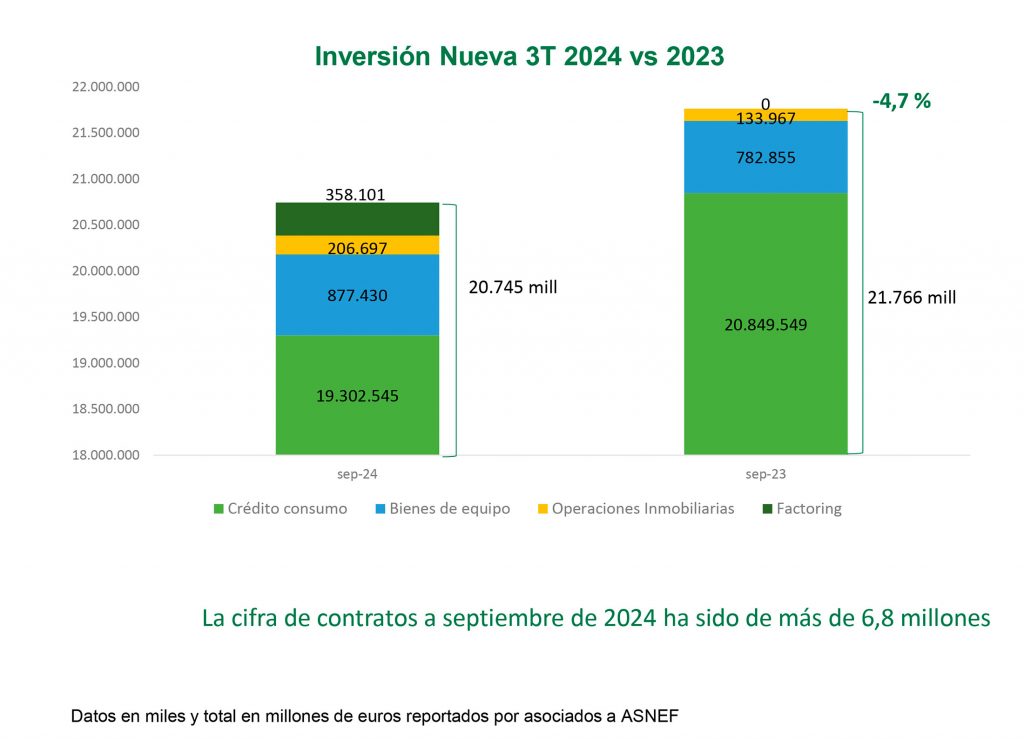

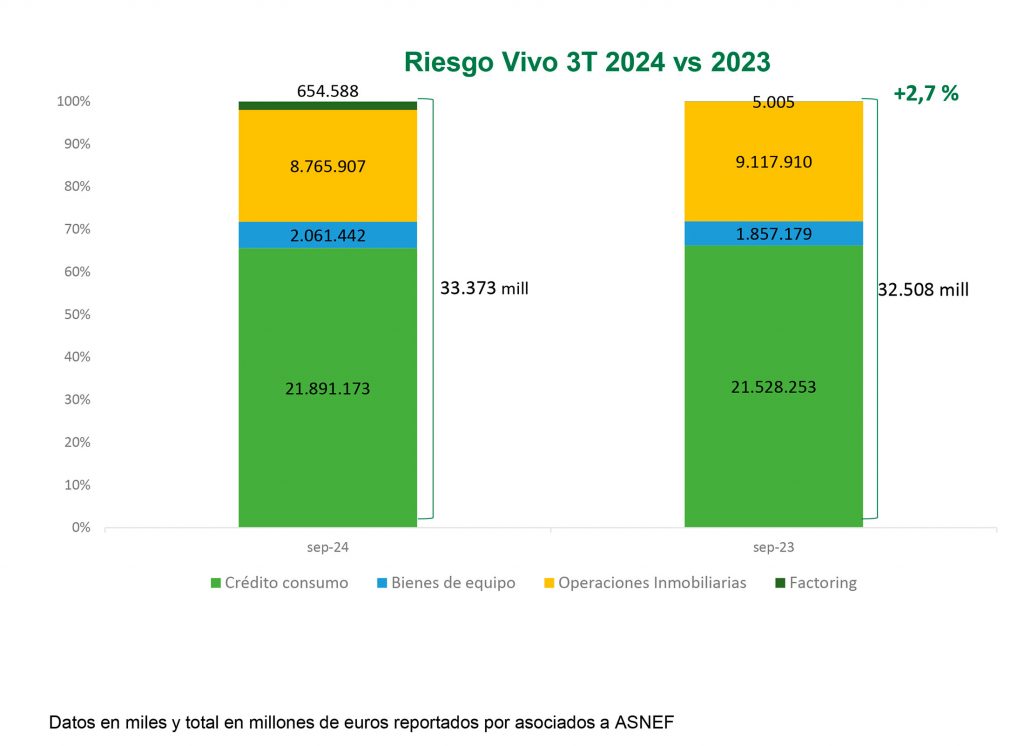

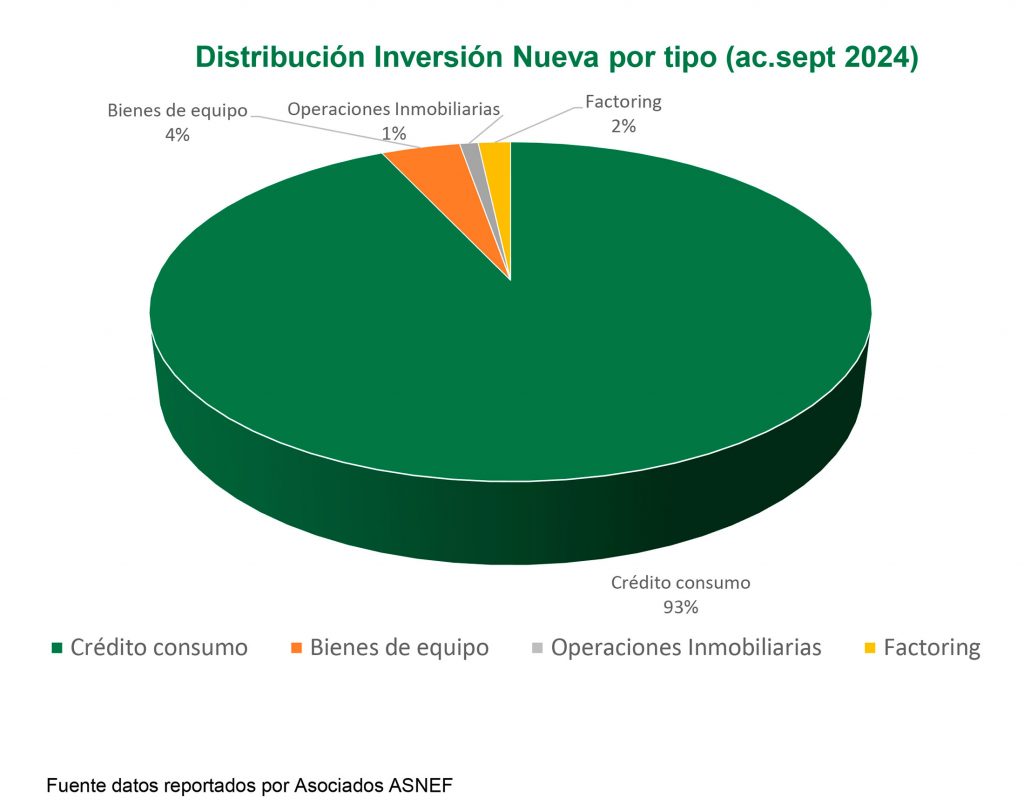

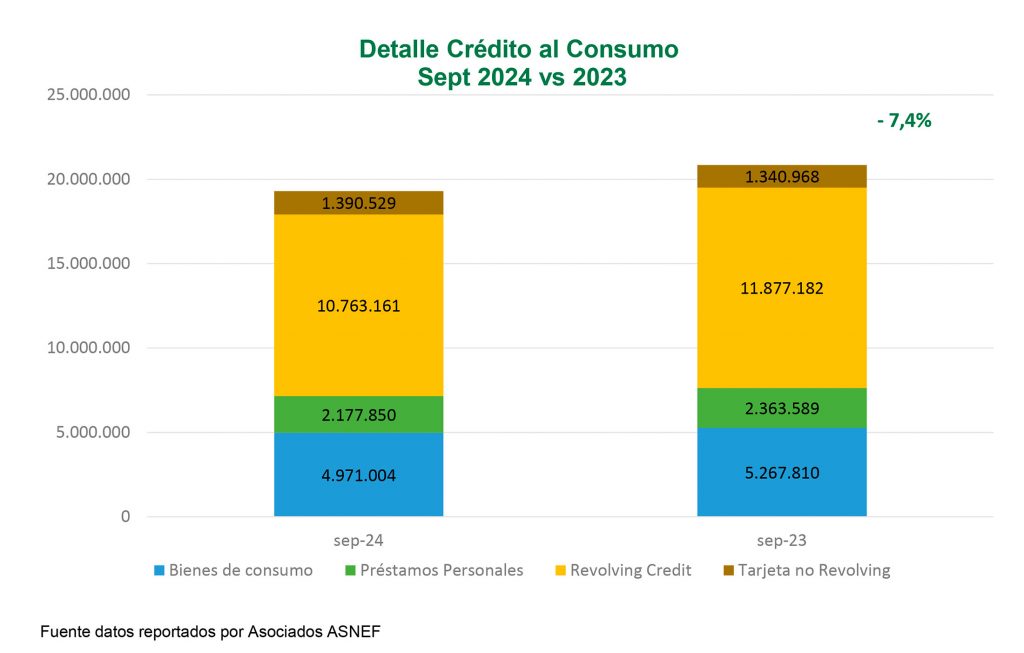

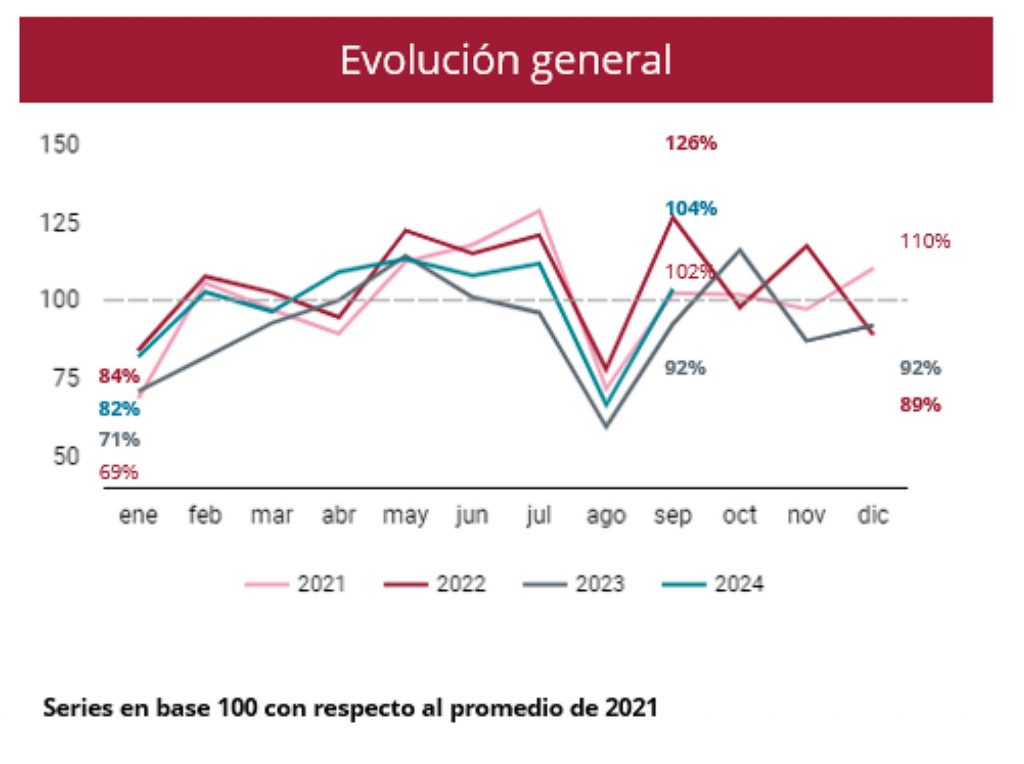

Datos Estadísticos ASNEF a Septiembre de 2024

Informe de tendencias de crédito de octubre 2024

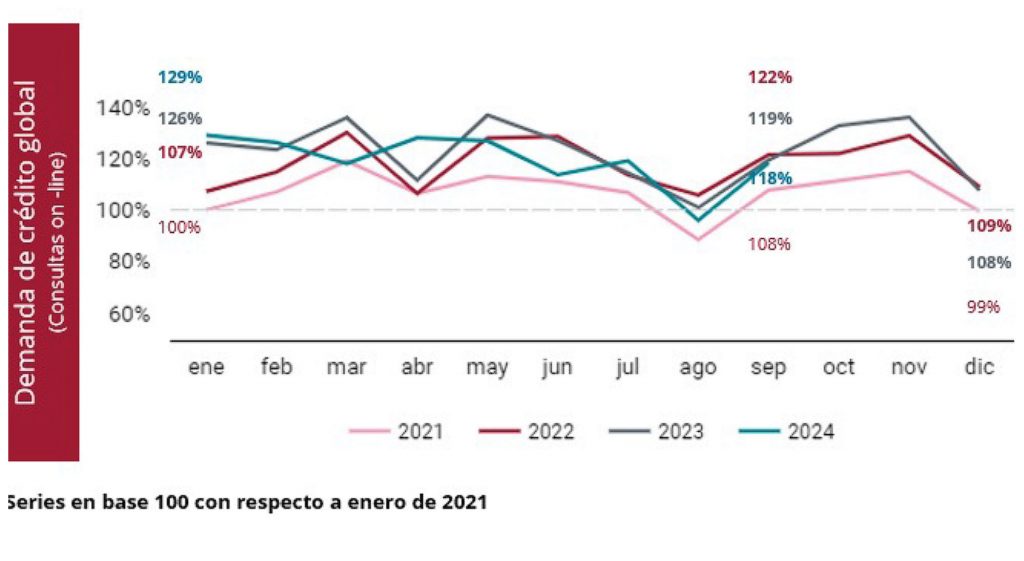

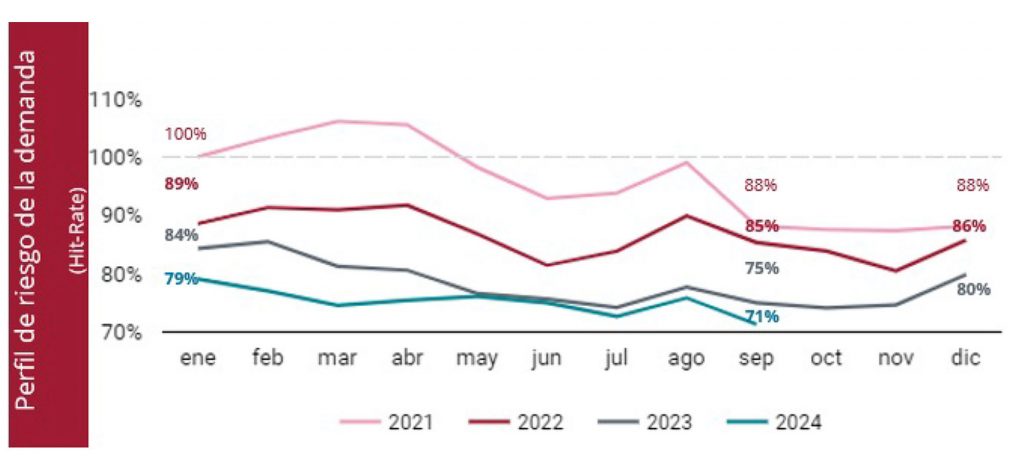

ASNEF junto a Equifax Solvencia publicó el Informe de Tendencias de Crédito con datos a Septiembre de 2024, realizando la correspondiente Nota de Prensa.

En dicho Informe, se analizan indicadores tales como, la demanda de crédito y el perfil de la demanda. El primero de ellos obtenido en base a los volúmenes de consultas on-line al Bureau, y el segundo de perfil de la demanda (Hit-Rate) se calcula como el porcentaje de deudores encontrados en el fichero de solvencia.

La demanda de crédito global a septiembre de 2024 experimentó una rápida recuperación tras la caída habitual del verano. En cuanto al perfil de riesgo de la demanda (Hit-Rate), presentó una tendencia de mejora continuada, alcanzando la mejor cifra observada durante los últimos años situándose en un 71%.

El stock del saldo impagado del fichero muestra la tendencia y la evolución (en base 100) de las recuperaciones desde 2021 en adelante, tendencia decreciente tanto el stock de impagado de persona física, como en la jurídica.

También se incluye una gráfica de la evolución del recobro que muestra que durante 2024 ha tenido una actividad positiva, aunque con la habitual estacionalidad del mes de agosto.

Se ha incluido asimismo en el Informe la distribución por sectores de las empresas en ASNEF (con saldo moroso) y la misma clasificación de las empresas en concurso de acreedores a septiembre de 2024 frente a septiembre de 2023, observando una distribución alineada entre ambas clasificaciones.

El objetivo de dicho informe no es otro que facilitar el entendimiento de las nuevas tendencias de crédito, y aportar una perspectiva más amplia que ayude a una mejor evaluación, gestión y control de riesgo de nuestros asociados.

En cuanto a la evolución del recobro:

Pueden consultar la Nota de prensa y el Informe en la página web de la Asociación.

Datos Estadísticos Eurofinas H1 2024

El pasado mes de noviembre, EUROFINAS (nuestra federación a nivel europeo) nos ha remitido los Resultados de las Estadísticas sobre Crédito al Consumo del primer semestre de 2024. Los datos corresponden a 13 países que reportan datos. Los datos globales han sido:

● Nuevo Crédito concedido: 235 MM de euros +0,4% variación respecto al mismo período de 2023.

● Inversión Viva: 1.288 MM de euros +0,3%.

● N.º de contratos: 17,1 millones con una variación del -1,9%.

Como desglose del nuevo crédito concedido durante este periodo: el crédito al consumo pesó el 72% y la financiación de coches el 28%. De la financiación de coches, el 16% dedicado a coches usados, el 10% a vehículos nuevos y el 2% a otros vehículos (incluidas motocicletas y caravanas).

Por tipología de productos en el crédito al consumo (72%) las cifras han sido:

● 31% Crédito revolving.

● 29% Préstamos personales.

● 12% Crédito en el punto de venta.

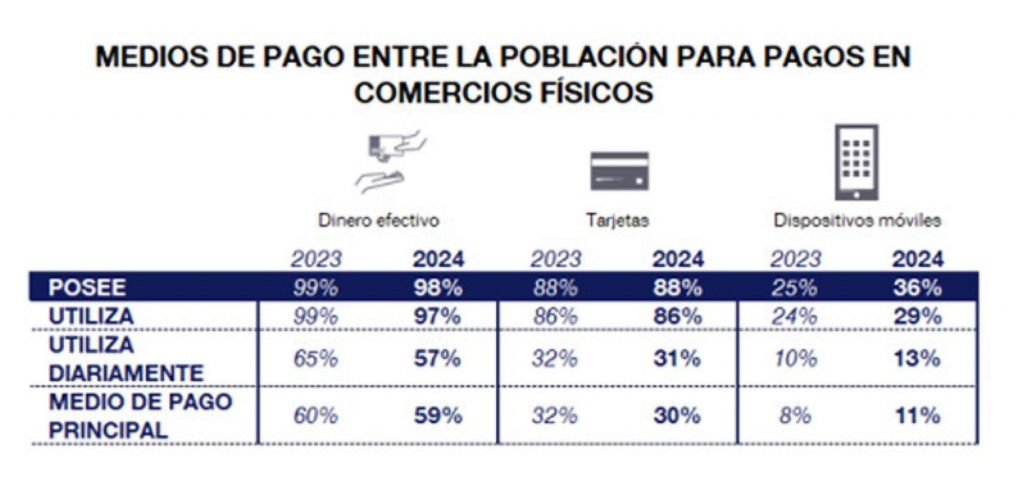

Estudio sobre hábitos en el uso del efectivo

El Banco de España ha publicado el Estudio sobre hábitos del uso del efectivo, mostrando que sigue siendo el medio de pago principal para los consumidores en sus compras físicas, aunque su frecuencia de uso a diario (57%) disminuye con respecto a 2023.

Las principales conclusiones:

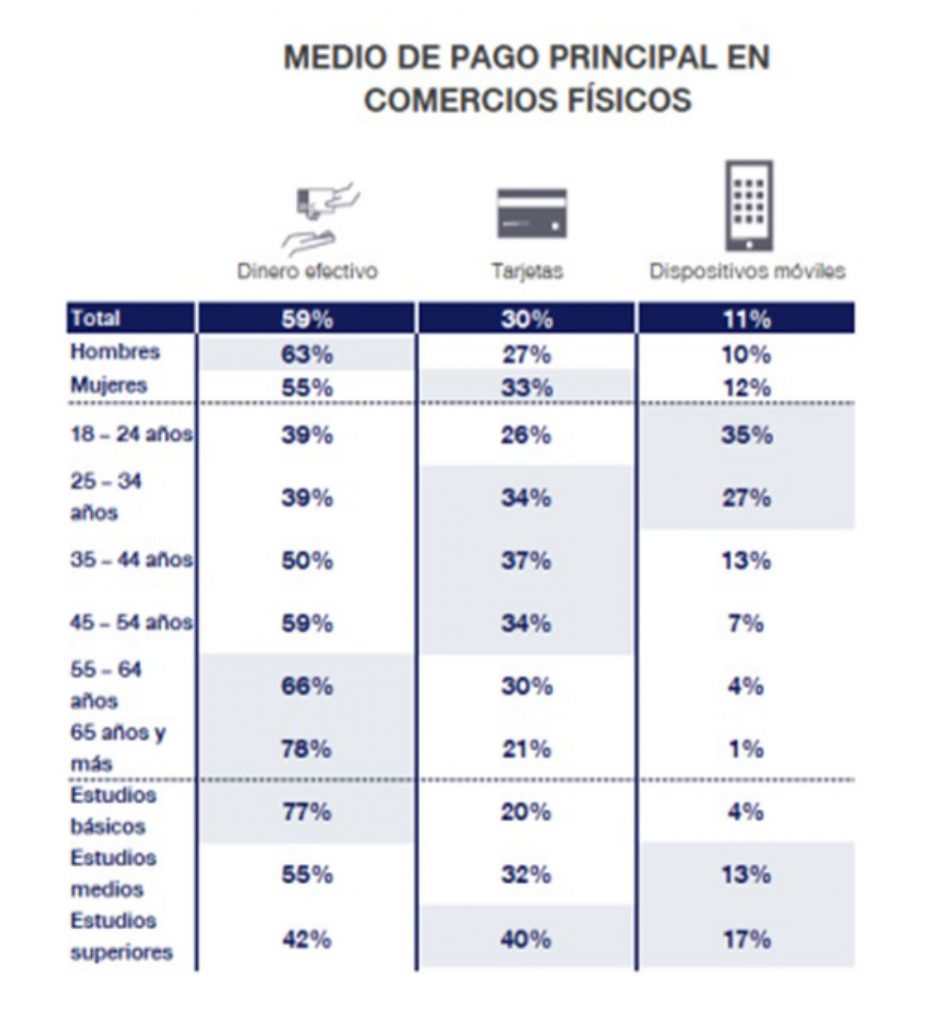

● El efectivo es el medio de pago más utilizado en comercios físicos para el 59% de la población, seguido por la tarjeta (30%, frente al 32% en 2023) y por los dispositivos móviles, que son el medio de pago principal para el 11% de los consumidores, frente al 8% en 2023.

● El sexo, la edad y el nivel de estudios son determinantes en el uso de los medios de pago. Así, los hombres utilizan más el efectivo que las mujeres, que usan más la tarjeta. Por lo que se refiere a la edad, las personas mayores de 54 años usan mayoritariamente el efectivo como medio de pago principal; sin embargo, el tramo de edad entre 25 y 54 es el que más utiliza la tarjeta, mientras que los más jóvenes son los que más emplean los dispositivos móviles. Respecto al nivel de estudios, las personas con estudios básicos son las que más usan el efectivo como medio de pago principal, mientras que las tarjetas son más utilizadas por personas con estudios superiores, y los dispositivos móviles por las que tienen estudios medios y superiores.

● A corto plazo, no se esperan grandes cambios en el uso del efectivo, en línea con las dos ediciones anteriores del estudio. Así, 2 de cada 3 encuestados considera que su uso será similar al actual dentro de un año, aunque esta percepción también varía según la edad. El 39% de los menores de 25 años cree que su uso del efectivo disminuirá. Entre los mayores de 64 años, sin embargo, solo un 13% considera que pagará menos en metálico.

El efectivo sigue aceptándose en la práctica totalidad del pequeño comercio y hostelería, mientras que la tarjeta y los dispositivos móviles son aceptados en el 92% de los comercios y 84% de los establecimientos hosteleros, aumentando, en ambos casos, su grado de aceptación frente a 2023 (3 y 6 puntos porcentuales, respectivamente).

Con respecto a los canales tradicionales de acceso al efectivo, el cajero continúa siendo la principal fuente de obtención para 3 de cada 4 ciudadanos.

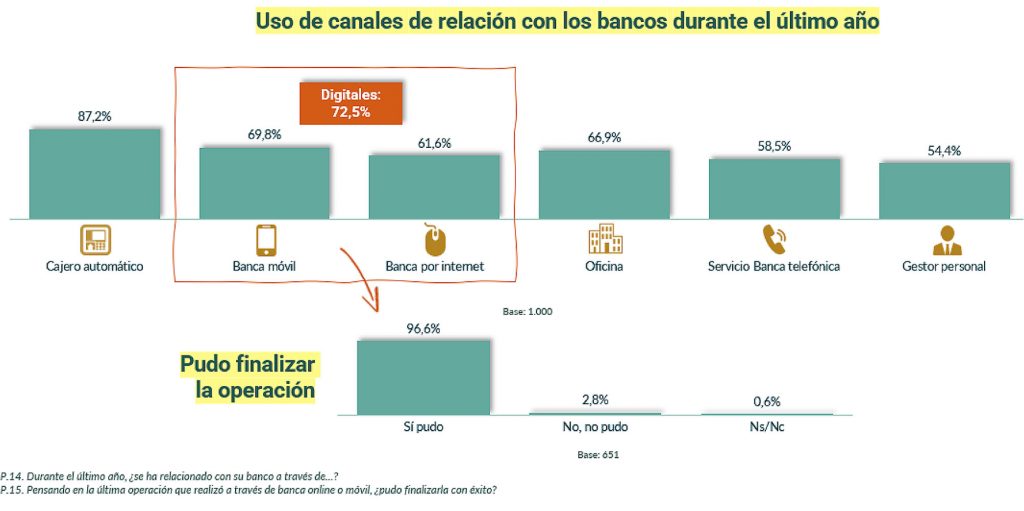

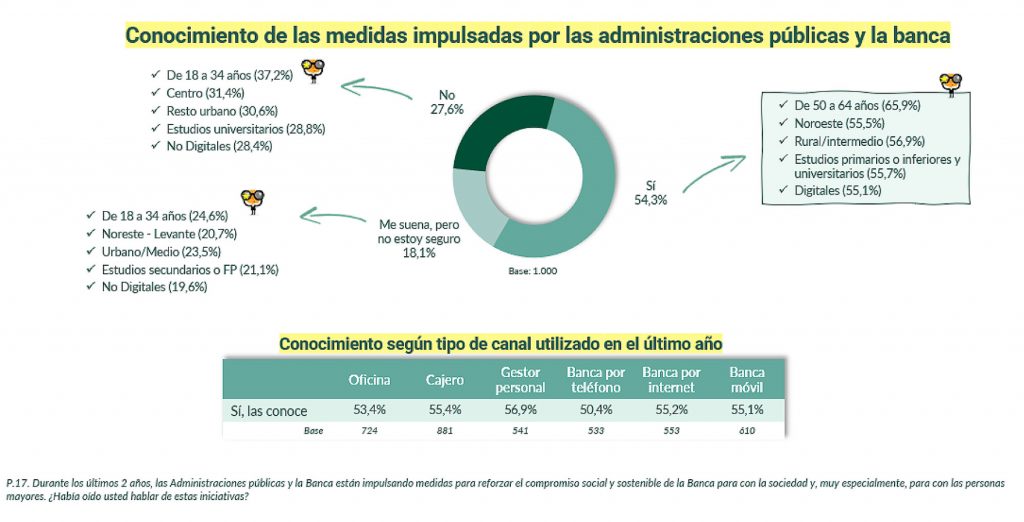

Cómo la banca se adapta a las preferencias de los mayores de 65 años

La dinámica entre la banca y los mayores está experimentando una evolución notable. Aunque el mundo avanza hacia lo digital, una parte significativa de la población mayor aún prefiere las interacciones en persona. Sin embargo, ¿cómo está respondiendo la industria bancaria a estas preferencias cambiantes?

Un reciente estudio realizado por Inmark, consultora líder en investigación de mercados, arroja luz sobre este tema, revelando insights relevantes de la población española de 65 y más años sobre las actitudes y percepciones de los mayores hacia los servicios financieros.

El contexto:

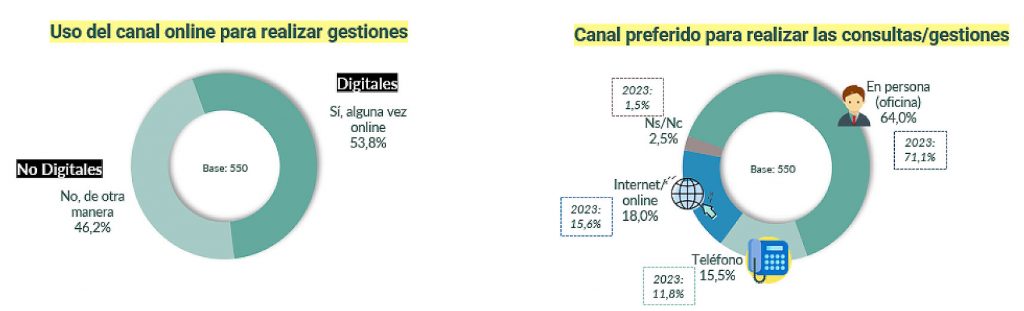

Según un estudio encargado por las patronales bancarias AEB, CECA y Unacc, el 64% de los mayores de 65 años prefieren realizar sus gestiones bancarias y trámites en persona. Sin embargo, esta tendencia está experimentando un cambio gradual, con un 53.8% que ya ha incursionado en gestiones en línea.

El 84,6 % de los mayores se siente "bastante o muy autónomo" y seguro al operar y hacer gestiones con su banco, casi 14 puntos porcentuales más, y los canales más utilizados son cajeros y oficina. Más de la mitad, el 51,8 %, recurre a algún canal digital.

La perspectiva de los mayores:

El estudio revela que las preferencias por el servicio en persona son más pronunciadas entre aquellos con niveles educativos más bajos y los mayores de 80 años. Sin embargo, el 18% de este segmento de la población expresó interés en realizar todos sus trámites en línea, mostrando una apertura creciente a la tecnología.

La banca responde:

A medida que la demanda por servicios en línea crece, los bancos están adaptando sus estrategias para satisfacer las necesidades cambiantes de los mayores. Se observa un aumento en el grado de satisfacción con los canales digitales, con un notable 97.7% de los usuarios completando con éxito sus operaciones en línea.

Los encuestados trasladan un "muy alto grado de satisfacción" con los canales para relacionarse con los bancos, especialmente entre los usuarios de banca móvil (92,3 % muy o bastante satisfechos frente al 75,6 % de 2023) y banca por internet (89,3 % frente al 74,7 %).

La importancia de la atención personalizada:

Aunque la banca digital está en alza, la atención personalizada sigue siendo un aspecto vital para los mayores. El 84.6% se siente autónomo al operar con su banco, destacando la importancia de los canales tradicionales como los cajeros y las oficinas.

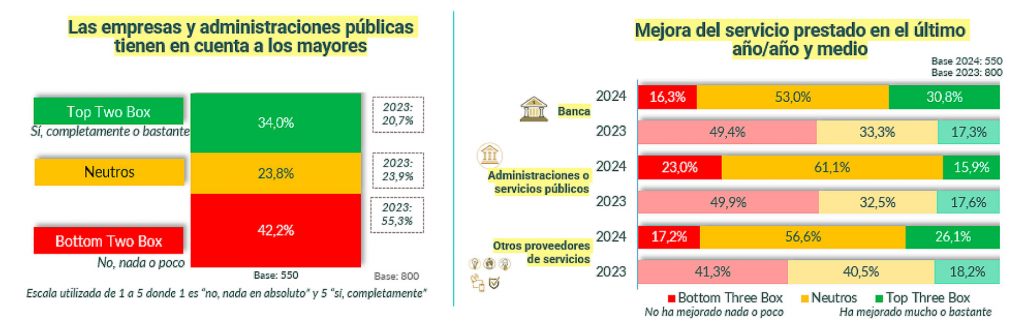

Mejoras percibidas:

Los datos muestran un cambio positivo en la percepción de los servicios bancarios, con un 30.8% de los encuestados considera que la calidad del servicio prestado ha mejorado significativamente en el último año/año y medio.

Conclusiones:

Este estudio pone de relieve la importancia de la flexibilidad y la adaptación por parte de la industria bancaria para satisfacer las necesidades diversas de sus clientes mayores. Si bien la digitalización avanza, la atención personalizada sigue siendo un pilar fundamental. Este panorama dinámico ofrece oportunidades emocionantes para la innovación en la prestación de servicios financieros inclusivos y accesibles para todos los segmentos de la población.

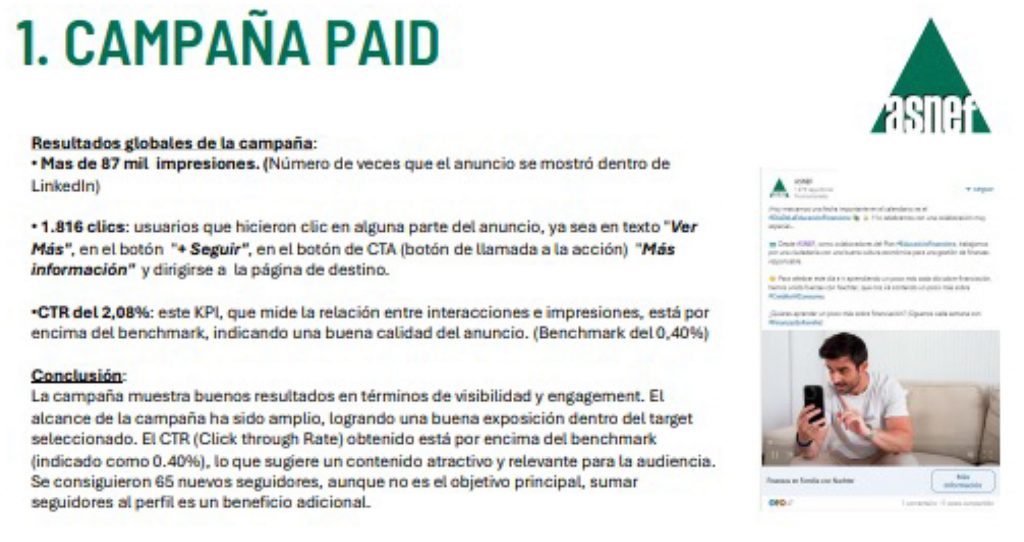

Serie Finanzas en Familia

El pasado mes de octubre y tal y como se anticipó en la pasada Asamblea General, se presentó la acción de comunicación puesta en marcha por ASNEF en materia de Educación Financiera y Transparencia, consistente en la segunda producción de Vídeos, grabados por el generador de contenidos Nachter que aglutina más de 17 millones de seguidores en Instagram y TikTok, en una serie que hemos denominado “Finanzas en Familia”.

Con estos videos tratamos de hacer llegar al consumidor, de manera amena y sencilla, conceptos básicos que pueden ser puestos en práctica por todos los públicos, especialmente los jóvenes, siempre en el ámbito del Crédito al Consumo. Creemos que esta nueva serie de videos posiciona a ASNEF, y por tanto a sus asociados, como referente del sector.

La grabación realizada ha tratado diferentes temas que creemos son de interés para el consumidor:

1. Crédito al Consumo: Conoce y compara

2. Quiero un coche, ¿cómo lo hago?

3. Préstamo Responsable: Conoce tus límites.

4. Ciberseguridad: ¿Te proteges adecuadamente de los malos?

5. Consumidor de servicios Financieros: BNPL.

La publicación de los vídeos ha estado calendarizada, formando parte de un importante plan de comunicación: lanzamiento en nuestro canal de YouTube, 12 píldoras de menor duración para reforzar los vídeos (YouTube shorts) para publicar en Redes sociales, y Campañas paid media para poder llegar a la mayor audiencia posible.

Los videos se alojan en la página Web de ASNEF en su sección de Educación Financiera, en su canal de YouTube, así como en las Web de nuestras entidades asociadas.

Esta iniciativa formará parte de las acciones como colaboradores del plan de Educación Financiera que lideran el Banco de España, la CNMV y el Ministerio de Asuntos Económicos y Transformación digital.

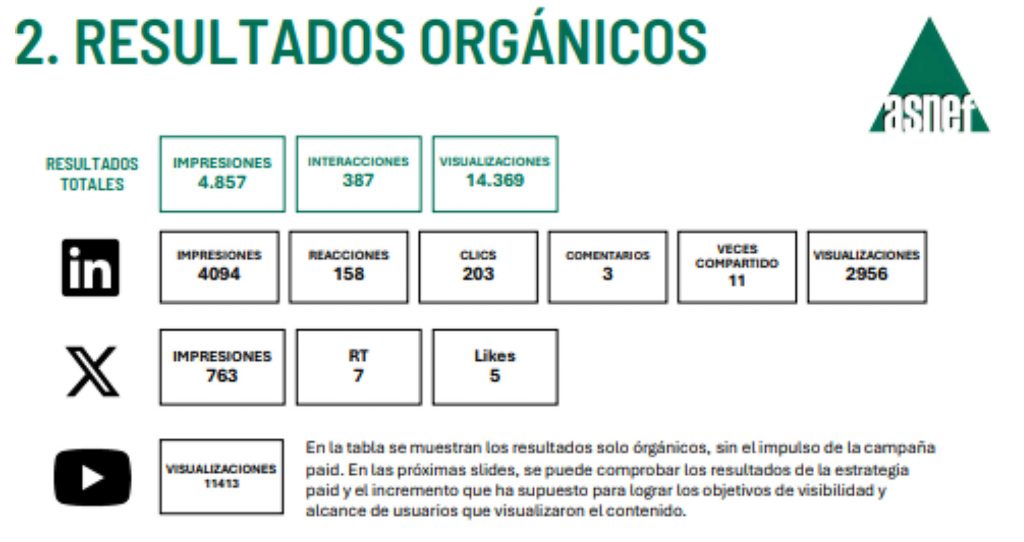

Los resultados de la campaña podemos resumirlos como Resultados Orgánicos, Paid, y de los Stories de Natcher en Instagram:

Los Stories publicados por Natcher suman más de 903.623 Impresiones.

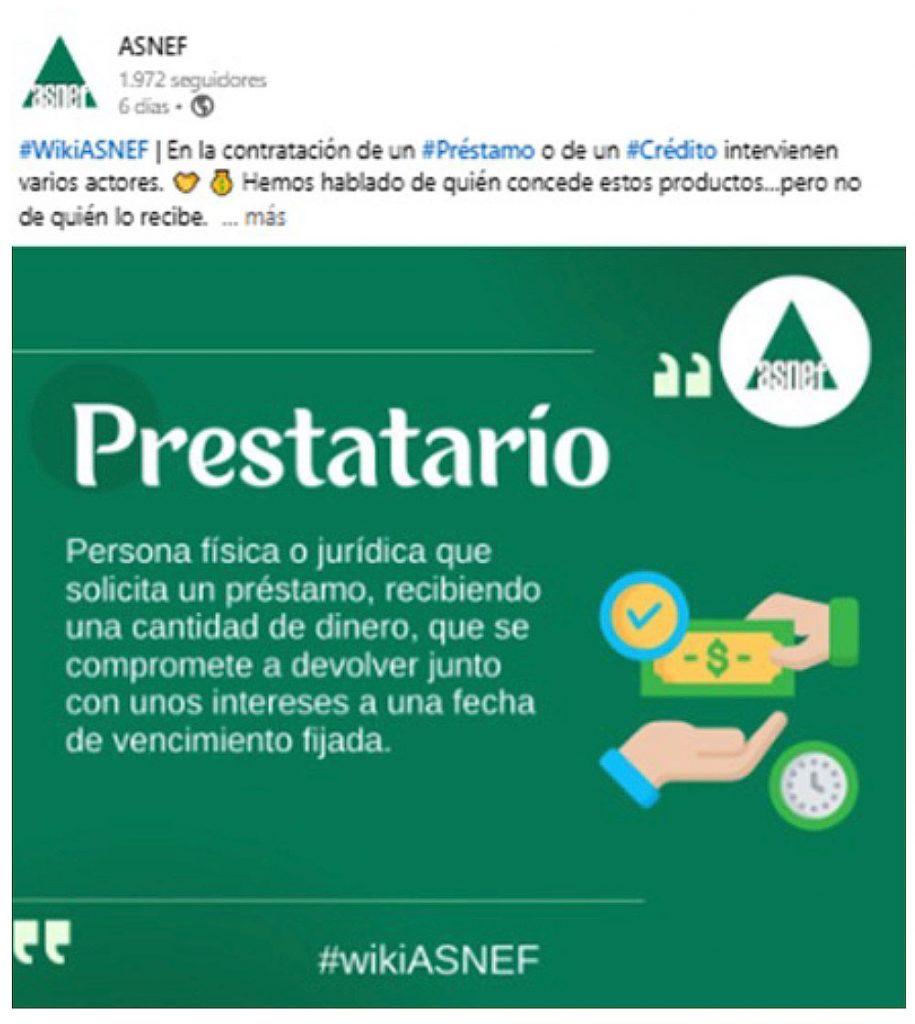

#wikiASNEF

Durante estos meses se ha seguido trabajando y aportando definiciones al Glosario de términos económicos de ASNEF, tanto en Redes sociales como en nuestra página web.

Dentro del Plan de Comunicación que ASNEF lleva a cabo con la Agencia de Comunicación EVERCOM, se ha seguido impulsando la imagen y reputación de la Asociación con unas prioridades estratégicas que han sido:

- Reserva de actividad y Directiva Europea de Crédito al Consumo

- Seguridad jurídica

- Tendencias de consumo

- Educación financiera y buenas prácticas

- Contribución socioeconómica del sector

El Estudio Kantar fue una de las iniciativas con la que más impactos se obtuvieron. La utilización de los datos en distintas fechas clave como Reyes Magos o el Black Friday hace que sea un informe recurrente como gancho para la información.

Se han realizado varias notas de prensa, la más reciente con el Impacto socioeconómico del Sector en la economía, realizado por PwC para ASNEF.

Como colaboraciones destacadas podemos detallar:

En redes sociales, uno de los Post más exitosos han sido el correspondiente a los Consejos realizados por nuestro Responsable de Fraude y Blanqueo para la cadena SER para evitar las Ciberestafas:

Actualmente ASNEF cuenta con más de 1.980 seguidores en Linkedin y 292 en X.

La normativa bancaria pone el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV), y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, ponen el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad. Además, el BCE, a través de las autoridades nacionales, podría recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un nuevo servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes y cumplir con las obligaciones que les son propias. Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.

Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo. Por ello, se ha establecido un sistema de doble configuración. Por un lado, la formación individual de un Consejero, y, por otro lado, la opción de la organización de sesiones formativas específicas para los miembros del órgano de administración y alta dirección de una entidad en particular, en un formato ad-hoc y adaptado a sus características y necesidades formativas específicas, de forma que la empresa que escoge este sistema puede impartir dicha formación a sus Consejeros o altos cargos desde su propia sede.

Además, y de cara a poder cubrir las necesidades de los diversos tipos de entidades de crédito derivadas de las expectativas de supervisión del regulador, el modelo de formación que ASNEF ha diseñado dos tipos de contenido: uno más extenso para entidades de crédito y otro más acotado para Establecimientos Financieros de Crédito, sucursales de entidades de crédito extranjeras y empresas de servicios de pago.

Por otro lado, el servicio puede ser complementado con sesiones específicas de preparación para las posibles entrevistas a las que tuviera que enfrentarse dentro de ese nuevo modelo de supervisión bancaria un consejero o alto cargo.

ASNEF, junto a la entidad LOGALTY a través de la sociedad ASNEF LOGALTY, ofrece servicios de contratación electrónica certificada, de forma que pueda ser realizada con seguridad y agilidad, sin utilizar papel y con la existencia de un tercero de confianza por interposición que confiera garantías jurídicas y de cumplimiento normativo.

Uno de los objetivos principales perseguidos con la creación de ASNEF LOGALTY para fortalecer el valor probatorio de todas las evidencias electrónicas que se generen, fue dar cumplimiento a toda la normativa de aplicación a los servicios de contratación electrónica, debiéndose respetar tanto las circulares de Banco de España como aquellas otras del resto de organismos supervisores sectoriales que correspondan, así como las directivas europeas que sean de aplicación, desde la Directiva de Firma Electrónica, hasta la nueva Directiva de Defensa de los Derechos de Consumidores y Usuarios (2011/83/UE) o la jurisprudencia sobre el concepto del “soporte duradero” a nivel europeo.

ASNEF LOGALTY incorpora las mayores garantías de seguridad de la información y seguridad jurídica a sus procesos de negocio. Dispone de una infraestructura con alta disponibilidad distribuida en dos centros de procesos de datos redundados y balanceados entre sí. ASNEF LOGALTY ofrece sus servicios de tercero de confianza con garantía plena de integridad, autenticidad, trazabilidad y confidencialidad a los efectos de preservar el valor probatorio de la prueba electrónica.

Además, ASNEF LOGALTY aplica las más avanzadas políticas de firma electrónica, permitiendo el empleo de mecanismos de firma aceptados internacionalmente, incluyendo certificados electrónicos, identificadores de un solo uso y sistemas biométricos, todo ello en función de las necesidades de sus clientes, tanto en la escena nacional como en la internacional.

Las funcionalidades más relevantes son:

- Multifirma, con distintos sistemas de firma: firma manuscrita digital; códigos de operación enviados a móviles vía SMS; certificados digitales; firma con biometría de voz, otros.

- Multidispositivo, siendo independiente del dispositivo sobre el que se firma.

- Multidocumento, permitiendo la firma de varios documentos dentro de una transacción y la generación de prueba y certificados de trazabilidad por documentos.

- Multinterviniente, soportando diferentes firmantes para el flujo de documentos que se defina y se puede establecer el orden de firma dentro del proceso.

- Multicanalidad, pues cualquier operación con sus clientes se puede formalizar por distintos canales, bien en canal punto de venta o Internet, bien en canal call center complementado por canal web.

ASNEF-KEREIS es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros.

ASNEF-KEREIS permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

A través de la herramienta de formación online creada por ASNEF-KEREIS habilitamos a las redes de los asociados de ASNEF para poder realizar la formación en distribución de seguros cumpliendo con la regulación en esta materia. Nuestra solución formativa y plataforma virtual está alineada, tanto a nivel pedagógico como a nivel tecnológico, con los nuevos cambios que exige la Resolución de 3 de junio de 2021, de la DGSFP, por la que se establecen los principios básicos de los cursos y programas de formación para los distribuidores de seguros y de reaseguros.