Carta del Presidente

Estimados asociados:

Un año más, me dirijo a ustedes para presentarles la Memoria Anual de ASNEF, reflejo de la actividad realizada por la Asociación durante este ejercicio 2024/2025. Permítanme comenzar destacando las principales cifras y tendencias que han definido este año.

El entorno económico ha estado influenciado por diversos factores, entre los que se incluyen evolución de los tipos de interés, inflación, acontecimientos geopolíticos y cierta incertidumbre regulatoria. Estos elementos han configurado un escenario complejo, pero nuestras entidades han demostrado resiliencia y capacidad de adaptación.

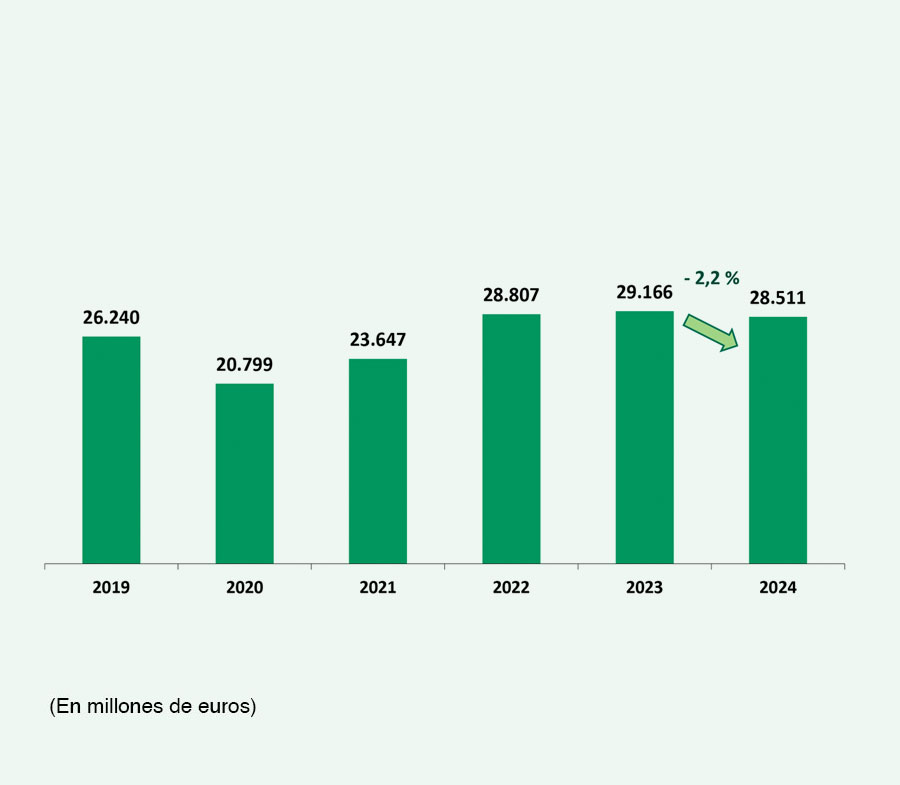

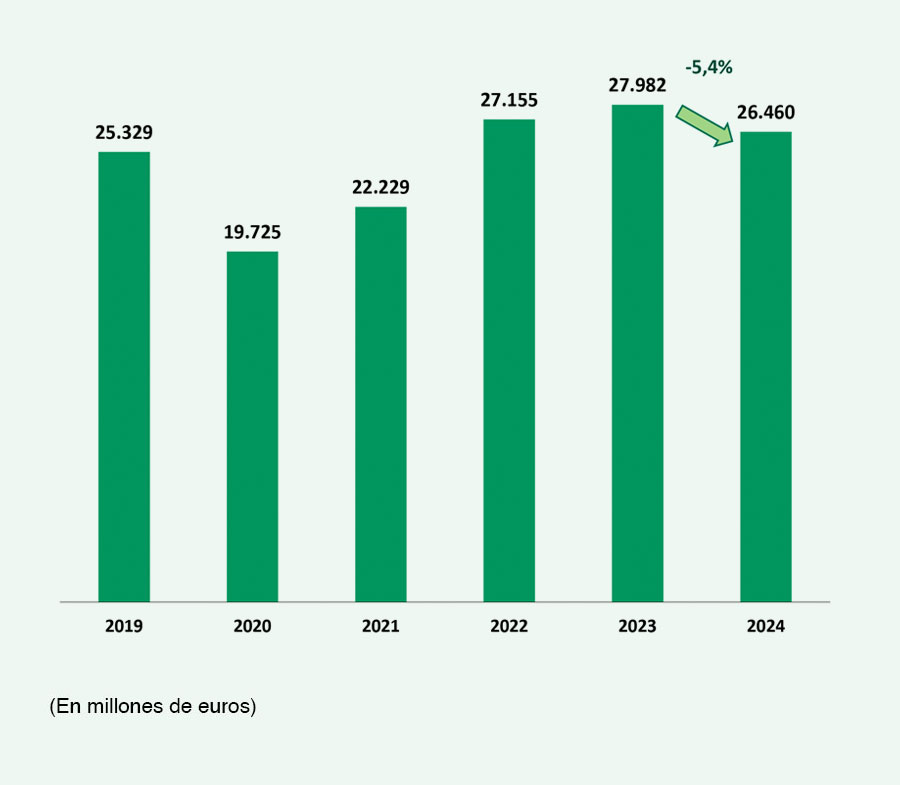

En cuanto a los datos del sector, y fijándonos en las cifras del Estudio de impacto de PwC para ASNEF, se muestra la notable contribución a la economía española de nuestro sector, ya que con los datos estimados, incluido el sector de automoción, la cifra de préstamo otorgado sería de 78.000 millones de euros. El impacto de la financiación concedida por los Establecimientos Financieros de Crédito equivale al 2,4% del PIB nacional, ayudando a mantener 650.535 empleos directos, indirectos e inducidos, un 2,6% más que el año anterior. Cabe destacar que cada millón de euros financiado por nuestras entidades genera aproximadamente 8,3 puestos de trabajo en España. No obstante, la inversión nueva en servicios de financiación ha alcanzado 28.511 millones de euros, mostrando un decrecimiento del 2,2% respecto a los datos de 2023, mientras que la inversión nueva en crédito al consumo ha registrado 26.460 millones de euros con un descenso del 5,4%. Estos datos no incluyen las cifras de la financiación de automoción y reflejan la mayor parte de entidades que reportan datos a la Asociación.

Este año hemos anunciado la puesta en marcha del Servicio VerID para la verificación del DNI o de la TIE en los ficheros de la Dirección General de la Policía, gracias al convenio suscrito entre ASNEF y la Secretaría de Estado de Seguridad en 2023. La Plataforma VerlD ya está disponible para las entidades, y ya se está consultando a través de una API o de una interfaz de programación.

En el ámbito regulatorio, seguimos trabajando en la transposición de la Directiva de Crédito al Consumo con las instituciones relevantes y en consonancia con las Asociaciones sectoriales de otros Estados miembro en el seno de EUROFINAS. La implementación debería completarse para noviembre de 2025 y, si bien pensamos que en la actual coyuntura parlamentaria es difícil respetar plazos, ASNEF estará siempre a disposición del Ministerio de Economía y el Banco de España para contribuir en cuanto sea necesario. La transposición de la Directiva debería introducir avances significativos en el sector, como un marco normativo homogéneo para todas las entidades de financiación, reforzando la estabilidad del sistema financiero y las buenas prácticas bajo la supervisión del Banco de España. Asimismo, deberá abordar medidas para limitar tipos deudores, tasas anuales equivalentes o costes totales del crédito, lo cual, en los países de nuestro entorno, se ha realizado mediante la determinación de un umbral máximo sobre un tipo de referencia para cada tipología de producto. En ASNEF, defendemos la determinación de unas categorías de préstamos que reflejen la realidad de los productos de nuestras entidades, sobre las cuales pueda aplicarse un diferencial claro para el establecimiento del umbral usurario.

Adicionalmente, nuestras Comisiones de trabajo, que son la herramienta imprescindible de ASNEF para ayudar en poder impulsar el sector, han seguido desempeñando un papel clave en el análisis y estudio de muchas iniciativas legislativas relevantes, en materias como acciones colectivas, servicios de atención al cliente, métodos alternativos de solución de controversias, cesiones de créditos, tratamiento y protección de datos personales, prevención del fraude y del blanqueo de capitales, etc. Un ejemplo relevante este trabajo imprescindible fue el estudio de los Reales Decretos aprobados por el Gobierno en respuesta a los daños causados por la Depresión Aislada en Niveles Altos (DANA), que afectó principalmente a la Comunidad Valenciana. El trabajo de las comisiones de ASNEF permitió en ese momento que, desde la Secretaría General de la Asociación, se hicieran llegar a las instituciones pertinentes todas las dudas interpretativas que surgieron.

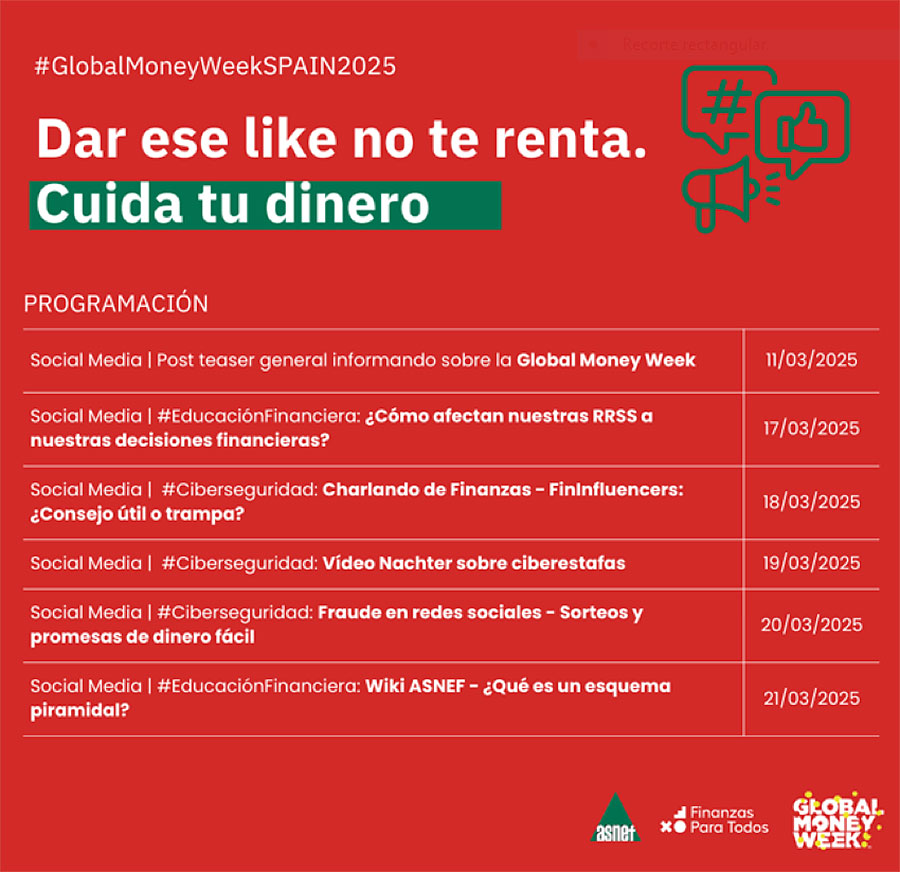

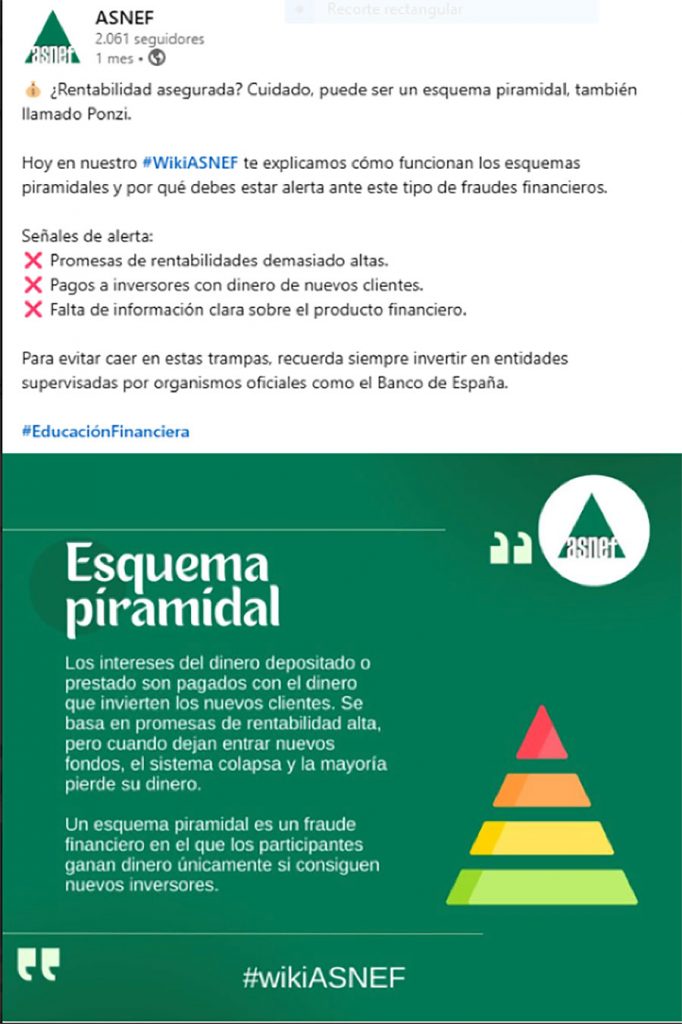

En el ámbito de la educación financiera, ASNEF ha consolidado su compromiso con la formación y la divulgación responsable del crédito al consumo. Durante este ejercicio, hemos avanzado en el desarrollo del proyecto AULA ASNEF, una iniciativa que integrará nuestras acciones en el ámbito formativo, en cumplimiento de lo previsto en la recientemente aprobada Directiva de Crédito al Consumo (UE) 2023/2225. Además, hemos continuado colaborando con el Plan de Educación Financiera impulsado por la CNMV, el Banco de España y el Ministerio de Economía, Comercio y Empresa, y en concreto en la iniciativa de la OCDE en la Global Money Week, este año bajo el lema “Dar ese Like no te renta. Cuida tu dinero” con propuestas concretas para esa semana. Seguimos avanzando en la organización de eventos de interés, webinars en colaboración con Aranzadi-La Ley, publicación de videos de Educación Financiera disponibles en el canal de Youtube de la Asociación, etc. Todo ello, con el objetivo de seguir divulgando conocimiento en el ámbito financiero.

A nivel internacional, ASNEF ha mantenido una presencia activa en foros europeos, defendiendo los intereses de nuestros asociados y promoviendo un marco legislativo equilibrado y brindando apoyo en las recientes iniciativas europeas para la simplificación de los excesivos requisitos regulatorios que sufre la empresa europea. ASNEF sigue comprometido con mejorar la actividad del sector desde el seno de EUROFINAS, que nos permite dar voz a nuestras entidades en las decisiones que se toman a nivel europeo.

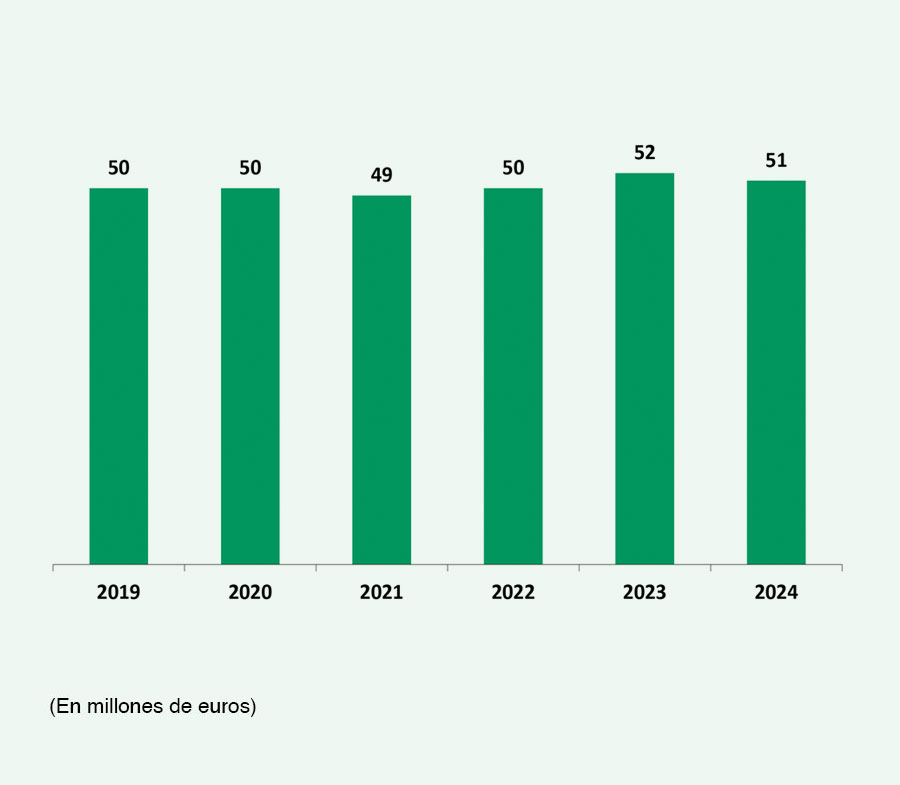

Me complace anunciar que durante este ejercicio hemos dado la bienvenida a IBERCAJA SERVICIOS DE FINANCIACION EFC como entidad asociada. La incorporación de nuevas entidades a ASNEF fortalece la representatividad de nuestra actividad en las decisiones legislativas y regulatorias, por lo que desde aquí animo a que más entidades participen activamente en las iniciativas de la Asociación. A cierre de este período, ASNEF cuenta con 51 entidades asociadas.

Adicionalmente, quisiera resaltar la importancia de nuestra colaboración con nuestros partners ASNEF-Equifax, ASNEF-Logalty, ASNEF&Kereis y Soluciones Confirma. Estas colaboraciones, en distintas materias de interés para las entidades asociadas, continúan aportando valor con unos servicios que facilitan objetivos como el cumplimiento normativo y la financiación responsable, aspectos clave para la confianza de los clientes en nuestras entidades.

Finalizo expresando mi profundo agradecimiento a la Junta de Gobierno y a la Secretaría General por su dedicación y esfuerzo. El compromiso de todos es fundamental para que ASNEF siga siendo un referente en la promoción de un sector financiero sólido, innovador y al servicio de sus clientes.

Reciban un cordial saludo,

Fernando Casero

Presidente de ASNEF

Junta de Gobierno

Presidente

Fernando Casero Alonso Unión Financiera Asturiana

Vicepresidentes

Antonio Giraldo Burgos Banco Cetelem

Elena Rivero González Transolver Finance

Adela Arroyuelos Varga Caixabank Payments & Consumer

David Aparicio Gracia

Honda Bank

Vocales

Mercè Serra Pujol Sabadell Consumer Finance

Antonio Elia RCI Banque

Fernando Jañez Ramos Santander Consumer Finance

José Ignacio González-Alemán Rodríguez GCC Consumo

Mónica López Cea Financiera El Corte Inglés

Óscar Crémer Ortega BBVA (Unidad de Consumer Finance)

Alfonso Sáez Alonso-Muñumer Bankinter Consumer Finance

Luc-Bertrand Salus Cofidis

Jesús Suárez López Abanca Servicios Financieros

Sergio Carretero Villareal Stellantis Financial Services

Secretario General

Ignacio Pla Vidal

Comisiones de Trabajo

Comisión de Automoción

Comisión de Contabilidad

Presidente David Aparicio HONDA BANK

Presidente Sergio Martínez-Cava BANKINTER CONSUMER FINANCE

Comisión de Crédito al Consumo

Comisión de Jurídica

Presidente Antonio Giraldo BANCO CETELEM

Presidente Fernando García Solé SANTANDER CONSUMER FINANCE

Comisión de Prevención del Blanqueo de Capitales

Comisión de Prevención del Fraude

Presidente Manuel Fernández COFIDIS

Presidente Javier Muñoz SABADELL CONSUMER FINANCE

Comisión de Relaciones Laborales

Comisión de Seguros

Presidente Luis Pascual BANCO CETELEM

Presidente Carlos Lázaro STELLANTIS FINANCIAL SERVICES

Comisión de Tratamiento y Protección de Datos

Presidente Eduardo LaffargaSANTANDER CONSUMER FINANCE

Secretaría General

Secretario General

Asesoría Jurídica

Servicio de Estudios y Comunicación

Ignacio Pla Vidal

Vicente Reig Payá Juan Miguel del Moral Meneses Jose Cruz Jiménez García

Ana Morales Rosado

Prevención del Fraude y Blanqueo de Capitales

Departamento Financiero

Secretaría

Juan José Matías González

Jorge Collado Salas

Gabriela Pérez-Andújar Leticia Martínez-Avial Olaso Covadonga Moreno Lorite

Asesorías y Auditores

Evercom Comunicación y Relaciones Públicas, S.L

J & A Garrigues, S.L.

Bonet Consulting

KPMG Auditores S.L.

PwC Auditores S.L.

DLA Piper Spain, S.L.

PwC Compliance Services S.L.

Sierra Estudio Legal

Empresas Asociadas

ABANCA SERVICIOS FINANCIEROS, EFC, S.A

ADVANZIA BANK S.A.

BANCO CETELEM SA

BANCO PRIMUS S.A.

BANGE CREDIT E.F.C, S.A.U

BANKINTER CONSUMER FINANCE S.A.

BBVA, S.A.

BMW BANK GmbH Sucursal en España

BPCE EQUIPMENT SOLUTIONS

CA AUTO BANK SPA , SUCURSAL EN ESPAÑA

CAIXABANK PAYMENTS & CONSUMER FINANCE, E.F.C., E.P., S.A.U.

CASTELO CAPITAL E.F.C., SAU

COFIDIS, S.A. SUCURSAL EN ESPAÑA

CR. CREDIT AGRICOLE M. SUD.MEDITERRANEE.

CREDIT AGRICOLE CONSUMER FINANCE SPAIN EFC, S.A.U.

DAIMLER TRUCK FINANCIAL SERVICES ESPAÑA E.F.C., S.A.U

DE LAGE LANDEN INTERNACIONAL B.V. SUCURSAL EN ESPAÑA

FCE BANK PLC SUCURSAL EN ESPAÑA

FINANCIERA CARRION S.A. E.F.C.

FINANCIERA EL CORTE INGLES, E.F.C., S.A.

FINANCIERA ESPAÑOLA DE CREDITO A DISTANCIA EFC S.A

GCC CONSUMO ESTABLECIMIENTO FINANCIERO DE CRÉDITO S.A.

HONDA BANK GmbH, SUCURSAL EN ESPAÑA

IBERCAJA SERVICIOS DE FINANCIACION EFC SA

ING BANK N.V.SUCURSAL EN ESPAÑA

JOHN DEERE BANK S.A. SUC. EN ESPAÑA

LUZARO, ESTABLECIMIENTO DE CREDITO, S.A.

LEA BANK AB

MERCEDES-BENZ FINANCIAL SERVICES ESPAÑA E.F.C., S.A.

OCCIDENT HIPOTECARIA, E.F.C., S.A.U

ONEY SERVICIOS FINANCIEROS E.F.C., S.A.U.

RCI BANQUE, S.A. Sucursal en España

SABADELL CONSUMER FINANCE S.A.U.

SANTANDER CONSUMER FINANCE, S.A.

SCANIA FINANCE HISPANIA EFC S.A.

SDAD.CONJUNTA PARA EMISION Y GESTION DE MED.PAGO

SERVICIOS FINANCIEROS CARREFOUR E.F.C. S.A.-

SINGULAR BANK S.A

STELLANTIS FINANCIAL SERVICES ESPAÑA, E.F.C., S.A.

TELEFONICA CONSUMER FINANCE, EFC, S.A.

TF BANK AB

TOYOTA KREDITBANK GMBH, SUC.EN ESPAÑA

TRANSOLVER FINANCE

UNION DE CREDITOS INMOBILIARIOS S.A.,E.F.C.

UNION FINANCIERA ASTURIANA,S.A. E.F.C.

UNIÓN DE CRÉDITO PARA LA FINANCIACIÓN MOBILIARIA E INMOBILIARIA, CREDIFIMO, E.F.C., S.A.

VFS FINANCIAL SERVICES SPAIN EFC S.A.

VOLKSWAGEN BANK GMBH, SUCURSAL EN ESPAÑA

WIZINK BANK S.A.U.

XFERA CONSUMER FINANCE, EFC S.A.

YOUNITED SUCURSAL EN ESPAÑA

Empresas adheridas no asociadas

ABANCA CORPORACIÓN BANCARIA, S.A.

ABANCA GENERALES DE SEGUROS Y REASEGUROS S.A.

ABARCA COMOANHIA DE SEGUROS, S.A., Sucursal en España

ACACIO SERVICIOS TELEMATICOS SL

ACACIO SISTEMAS DE ALARMA S.L.

ACCESS FINANCE S.L.

ACTIVOS TURÓ S.L.

ADAMO TELECOM IBERIA S.A.U.

ADANA ALBATROS SL

ADMIRAL EUROPE COMPAÑÍA DE SEGUROS, S.A.U.

AEF RECOBRAME S.L.

AGENCIA DE INNOVACIÓN Y DESARROLLO IDEA

AGENCIA NEGOCIADORA DEL ALQUILER S.L.

AGILCRED FINANCIAL S.L.

AGRUPACIÓN MUTUAL ASEGURADO.RA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.)

AHORROESPAÑA S. COOP.

AIRE NETWORKS MEDITERRÁNEO S.L.U.

AJ MOTOR EUROPA S.L.

ALEX SOLUCIONES S.L.

ALLIANZ, CIA DE SEGUROS Y REASEGUROS S.A.

ALPHABET ESPAÑA FLEET MANAGEMENT, S. A

ALQUIBER QUALITY S.A.

ALQUILER PLUS IBERICA SL

ALQUILER SEGURO S.A.U.

ALTERNATIVE LOANS EXPERIENCE TECHNOLOGIES ES S.L.

AMERICAN EXPRESS EUROPA, SAU

ANAGAN

ANALITICA Y GESTION FINANCIERA S.L.

ANDBANK ESPAÑA BANCA PRIVADA SAU

APK FINANCE DE VEHÍCULOS, S.L

APPLUS NORCONTROL SLU

AREA DE SERVICIOS CAMPO SA

ARENA FINANCE SPAIN SL

ARRENDATARIOS DEUDORES S.L.

ARVAL SERVICE LEASE S.A.

ASESOR CONSUMER SERVICES S.L.U.

ATHLON CAR LEASE SPAIN S.A.U.

ATLAN ADVANCE MANAGEMENT, S.L.

AUDAX RENOVABLES S.A.

AUTOHERO PLUS SPAIN S.L

AUTOPARK RENTING DE VEHICULOS S.A.

AVANZA NETWORK TELECOM S.L.

AVATEL TELECOM S.A.U.

AVON COSMETICS .S.A.U.

AXACTOR ESPAÑA, S.L.U.

AXPO IBERIA S.L.U.

AYVENS SPAIN MOBILITY SOLUTIONS, S.A

AYWA SERVICIOS AMBIENTALES S.L.

AZZAM VIVIENDA S.L

B2 Impact, S.A.

BANCA MARCH, S.A.

BANCO ALCALÁ

BANCO DE SABADELL, S.A.

BANCO INVERSIS NET S.A.

BANCO MEDIOLANUM, S.A.

BANCO SANTANDER, S.A.

BANK NORWEGIAN, EN FILIAL AV NOBA BANK GROUP AB (PUBL)

BANKINTER, S.A.

BARENTS SURETY S.L.U.

BARNA CREDIT FINANCE, S.L.

BASER COMERCIALIZADORA DE REFERENCIA, S.A.

BBVA ALLIANZ SEGUROS Y REASEGUROS S.A.

BCN HOUSING PLACE, SL

BILLING FINANCIAL ESPAÑA S.L.

BIP&DRIVE, E.D.E. S.A.

BIPI MOBILITY SLU

BLUE FINANCE IBÉRICA S.L.

BNP PARIBAS SUCURSAL EN ESPAÑA S.A.

BON PREU SAU

BP ENERGÍA ESPAÑA, S.A.U.

BRAKER Y CONEI, SLU

BUMPER INTERNACIONAL LIMITED

CABLE AIREWORLD SAU

CABOT SECURITISATION EUROPE LIMITED

CAIXABANK EQUIPMENT FINANCE, S.A.U.,

CAIXABANK S.A..

CAJA DE SEGUROS REUNIDOS, COMPAÑÍA DE SEGUROS Y REASEGUROS, S.A. (CASER)

CAJA RURAL DE EXTREMADURA,SDAD.COOP.CR.

CAJA RURAL DE GUISSONA SOCIEDAD COOPERATIVA DE CRÉ

CAJA RURAL DE TENERIFE,SDAD.COOP.CREDITO

CAJAMAR SEGUROS GENERALES S.A. DE SEGUROS Y REASEGUROS

CAJAS RURALES UNIDAS, SOCIEDAD COOPERATIVA DE CREDITO,

CAJASUR BANCO S.A.U.

CANDELA COMERCILIZADORA S.L.U

CARDIF ASSURANCE VIE SUCURSAL ESPAÑA

CARGOBULL COMMERCIAL SOLUTIONS S.L.U.

CEGID FIN SPAIN SL

CEPSA COMERCIAL PETROLEO, S.A.

CEPSA GAS COMERCIALIZADORA S.A

CEPSA GAS Y ELECTRICIDAD SAU

CEPSA QUÍMICA S.A.

CIA.ESPAÑOLA DE SEG.DE CRED.EXPORTACION

CIDE HCENERGIA S.A.

CLIDRIVE CAPITAL, SL

CLUB INTERNACIONAL DEL LIBRO DIVISION CREDITO

CLUB INTERNACIONAL DEL LIBRO MARKETING DIRECTO S.L

COCONUT VENTURES S.L.

CODEACTIVOS S.A.

CODISOIL, S.A.

COFACE, Sucursal en España

COFARES, SOCIEDAD COOP. FARMACEUTICA ESPAÑOLA

COFELY ESPAÑA S.A.

COLECCIONES Y ECOLOGIA, SL

COMERCIAL CRISTIAN LAY S.A.

COMPAÑIA ESPAÑOLA DE PETROLEOS, S.A.

COMUNIDAD CAMPUS S.L.

CONDUCCIONES Y MONTAJES SUROESTE S.L.

COOP. ELECTRICA SAN FRANCISCO DE ASIS, COOP.V.

CREDIRECT PRESTAMOS S.L.

CREDIT DE TARRASA S.A.

CREDITSTAR SPAIN S.L.

CULLIGAN WATER SPAIN S.L.

CURENERGÍA COMERCIALIZADOR DE ÚLTIMO RECURSO S.A.U.

DAIMLER TRUCK RENTING ESPAÑA, S.A.U.

DARGON DEVELOPMENT & CONSTRUCTION, S.L

DECATHLON ESPAÑA

DEL CARRE ABOGADOS, S.A.

DELL BANK INTERNATIONAL D.A.C.

DEUTSCHE BANK SOCIEDAD ANÓNIMA ESPAÑOLA UNIPERSONAL

DINEO CRÉDITO S.L.

DINERS CLUB SPAIN,S.A.U.

DISA ENERGÍA ELÉCTRICA S.L.U

DISTRIBUIDORA ACUMULADORES IMPORTADOS S.A.

DIVARIAN PROPIEDAD, S.L.

DRIVALIA LEASE ESPAÑA, S.A.U.

DRIVE ME RENTING SL

Divarian Residencial SL

E-LUZ ENERGY SOLUTIONS SL

E-RENTING S.L.U.

EAE-OSTELEA FORMACIÓN ONLINE, S.L.

EASY ASSET MANAGEMENT IBERIA, SL

EBURY PARTNERS BELGIUM SUCURSAL EN ESPAÑA

EDI BUSINESS SCHOOL, S.L.U.

EDICIONES GRUPO DELUXE 2013 S.L.

EDITORIAL PLANETA, S.A.

EDP CLIENTES SA

EDP SOLAR ESPAÑA SA

EDYALS MARKETING S.L.

ELECTRICIDAD ELEIA, S.L.

ELECTROFIL OESTE DISTRIBUCION, S.L.

ELEGA ENERGÍA S.L.

ELSECREDIT GEMASA S.L.

ENDESA ENERGÍA, SAU

ENERGIA COLECTIVA S.L.

ENERGY STROM XXI SL

ENGIE ESPAÑA S.L.U.

ENGIE SERVICIOS ENERGETICOS S.A

EOS SPAIN S.L.

ESCANDINAVA DE ELECTRICIDAD EN ESPAÑA, S.L.U.

ESDOMO TELECOM S.L.

ESMERA SCHOOL S.L

EUROCAJA RURAL, S.C.C

EUROFALP SL

EUSKALTEL

EVOLUTIO CLOUD ENABLER, S.A.

FENIE ENERGIA S.A.

FIBRAWORLD TELECOM SAU.

FIDERE COMUNIDAD S.L.U

FIDERE GESTIÓN DE VIVIENDA 2 S.L.U.

FIDERE GESTIÓN DE VIVIENDA S.L.U.

FIDERE IP 2,S.L.U.

FIDERE IP 5 S.L.U.

FIDERE IP 6 S.L.U.

FIDERE IP S.L.U.

FIDERE IP3, S.L.U.

FIDERE PROJECTS, S.L.U.

FIDERE PRYSMA S.L.

FIDERE SCREEN S.L.

FIDERE VIVIENDA 2, S.L.U.

FIDERE VIVIENDA 3 S.L.U.

FIDUCIAM NOMINEES LIMITED

FINAER COMPAÑÍA DE GARANTÍAS SL

FINANCIERA MONTJUICH, S.A.

FINREAL SOLUTIONS, SL.

FLOA S.A.

FRAIKIN ALQUILER DE VEHICULOS S.A.

FTA2015, F.T.A.

FULLSTEP NETWORKS S.A

Fidere Vivienda S.L.U.

GABA COMERCIALIZADORA DE ELECTRICIDAD, S.L.U.

GALP ENERGIA, S.A.U.

GAOLANIA SERVICIOS S.L..

GARANTIA YA S.L.

GASIB SOCIEDAD IBERICA DE GAS LICUADO SLU

GASILUZECO ENERCIA SL

GENERALI ESPAÑA S.A. DE SEGUROS Y REASEGUROS

GENERALI SEGUROS Y REASEGUROS S.A.U.

GESTERNOVA S.A.

GESTILAR SERVICIOS INMOBILIARIOS, SLU

GESTIÓN DE ALQUILERES GARANTIZADO AMERICA S.L.

GF MONEY CONSUMER FINANCE SPAIN S.L.

GLOBAL LICATA, S.A.

GLOBAL MANZANA S.L.U.

GLOBAL PANTELARIA, S.A.

GREEN HOME FINANCE S.L

GREENING SMART ENERGY S.L.

GROVER TECH RENTAL CONSUMER ELECTRONICS SPAIN S.L

GRUPO ELECTRO STOCKS, SLU

HAY CREDITO SOCIEDAD LIMITADA UNIPERSONAL (HAY CREDITO SLU)

HEALTHCADEMIA EDUCATION IBERIA SLU

HEINEKEN ESPAÑA, S.A.

HELVETIA COMPAÑIA SUIZA, S.A. DE SEGUROS Y REASEGUROS

HERMANDAD FARMACEUTICA DEL MEDITERRANEO, S.C.R.L.

HERTZ DE ESPAÑA, S.L.U..

HOIST FINANCE SPAIN S.L.

HOLALUZ- CLIDOM, S.A

HOUSERS GLOBAL PROPERTIES, S.L.

HUNE RENTAL, SLU

HYUNDAI CONNECTED MOBILITY GMBH SUCURSAL EN ESPAÑA

I.S.G.F. INFORMES COMERCIALES S.L.

IBANCAR WORLD, SL

IBERCAJA BANCO

IBERDROLA CLIENTES, S.A.U.

IBERDROLA DISTRIBUCIÓN ELÉCTRICA, S.A.

IBERDROLA ESPAÑA, S.A.U.

IBERDROLA SERVICIOS ENERGETICOS SA

IBERDROLA, S.A.

IBERFURGO ALQUILER, S.L.

IBROKER GLOBAL MARKETS, S.V.s.a.

IDFINANCE PLAZO S.L.U.

IDFINANCE SPAIN, S.A.U.

INCOFISA GESTIÓN INTEGRAL DEL RECOBRO S.L.

INSTITUTO DE CRÉDITO OFICIAL

INSTITUTO VALENCIANO DE FINANZAS

INTER-IMAGE S.L.

INTRUM HOLDING SPAIN SAU

INTRUM INVESTMENTS DAC

INTRUM SERVICING SPAIN SAU

INVESTCAPITAL

IURIS JUSTITIA CREDITOR S.L.

IVECO ESPAÑA S.L.

KACHIT PARTNERS SL

KINTO ESPAÑA S.L.

KLARNA SPAIN S.L.

KNET COMUNICACIONES S.L.

KRONE FLEET ESPAÑA S.L.U.

KUTXABANK, S.A.

LC ASSET 1 S.à.r.l.

LC ASSET 2 S.à.r.l.

LEASE PLAN SERVICIOS S.A.

LEASEWAY ESPAÑA SLU

LEASYS, SpA, Sucursal en España

LGAI TECHNOLOGICAL CENTER, S.A.

LICATA RESIDENTIAL

LINEA DIRECTA ASEGURADORA, S.A.

LINK ENERGIA SL

LOOP ELECTRICIDAD Y GAS, S.L.U.

MADRID AFFORDABLE H 2024, S.A.

MADRID AFFORDABLE HD 2024, S.A

MAHOU S.A.

MAKRO DISTRIBUCION MAYORISTA, S.A.U..

MAN FINANCIAL SERVICES ESPAÑA S.L.

MAN SERVICIOS FINANCIEROS HISPANIA SL

MANA CONCEPT S.L

MANAGEMENT MEDITERRANEAN DE CREDITO FINANCIERO SL

MAPFRE ESPAÑA, COMPAÑIA DE SERGUROS Y REASEGUROS S.A.

MASTER AGENCIA FORMACIÓN DIGITAL S.L.

MERCEDES-BENZ RENTING S.A.

MET ENERGÍA ESPAÑA, S.A.U.

MIRALTA FINANCE BANK

MOVISTAR PROSEGUR ALARMAS S.L.

MURCIA SOLUCIONES S.L. 2015

MUTUA MADRILEÑA AUTOMOVILISTA. S.S.P.F.

MUTUA MMT SEGUROS SM DE SERGUROS A PF

MUTUA TINERFEÑA, MUTUA DE SEGUROS Y REASEGUROS A PRIMA FIJA

MY ENERGIA ONER S.L.

MY INVESTOR BANCO SA

NATURGY CLIENTES S.A.U.

NATURGY IBERIA S.A.

NEMURU DIGITAL S.L.

NESCAM 2006 S.L.

NESTAR RESIDENCIAL S.I.I., S.A.

NEWTON FINTECH INVESTMENT SPAIN, S.L.

NEXTGEN FINANCIAL SERVICES, S.L.

NEXUS ENERGIA S.A.

NIHILMELIUS, S.L.

NORTEHISPANA DE SEGUROS Y REASEGUROS S.A.

NORTHGATE ESPAÑA RENTING FLEXIBLE S.A.U.

NOVUM BANK LIMITED

NPLS UNSECURED FONDO DE TITULIZACIÓN

NUEVO CREDITO GLOBAL S.L.

NUEVO MICRO BANK, S.A.U.

NUTRECO ANIMAL NUTRITION IBERIA, S.A.U.

OCASION PLUS SLU

OCCIDENT GCO, S.A.U. de Seguros y Reaseguros

OLAXA MIMORE S.L.U.

ON RENT SUSTAINABLE RENT sl

OPEN BANK SANTANDER CONSUMER S.A.

ORANGE ESPAGNE S.A.U.

ORANGE ESPAÑA VIRTUAL, S.L.U.

ORIFLAME COSMÉTICOS S.A.U.

PACCAR FINANCIAL ESPAÑA S.L.

PALLETWAYS IBERIA S.L.

PALMA MARIN, S.L.

PANDAGO S.L.

PARETO CRÉDITOS ESPAÑA S.L

PARQUES DE SOTOGRANDE PASO HONROSO, S.L.

PAYPAL EUROPE SARL & CIE, SCA

PEPPER ASSETS SERVICES S.L.U.

PEPSICO IBERIA SERVICIOS CENTRALES, S.L.

PHS SERKONTEN SAU

PINDO ELECTRICIDAD Y GAS SL

PIRELLI NEUMÁTICOS SAU

PLAZO CREDIT S.L.U.

PONTIO FINTECH, S.L

POWER WATT ENERGY ISLAND, S.L

PRA IBERIA, SLU.

PREBETONG HORMIGONES, S.A.

PRIMA ASSICURAZIONI SPA SUCURSAL EN ESPAÑA

PRIMAGAS ENERGÍA

PRIMROSE PARTNERS LIMITED PROA RENTING SL

PROCONO S.A.

PROMOCIONES LLADERO S.A.

PROMOCIONES Y CONSTRUCCIONES, PYC, PRYCONSA S.L.

PROMONTORIA ARES DESIGNATED ACTIVITY COMPANY

PROMONTORIA BOREAL DAC.

PROMONTORIA COLISEUM REAL ESTATE, S.L.U.

PROMONTORIA COLISEUM RESIDENTIAL, S.L.U.

PROMONTORIA HERACLES DAC

PROMONTORIA LOKI DAC

PROMONTORIA MACC MARINA RE SA

PROMONTORIA MACC RE 2, S.A.U.

PROMONTORIA MACC RE SOCIMI S.A.U.

PROMONTORIA NARI DAC

PROMOTIVATE CENTRAL, S.L

PROPERTY LEASES FTS MADRID SL

PRS GETAFE A SL

PRS GETAFE B SL

R CABLE Y TELECABLE TELECOMUNICACIONES, S.A.U.

RED DE NEGOCIOS FORMATIVOS, SL

RED ESPAÑOLA DE SERVICIOS S.A.U.

REDDO CREDIT S.L.

REKALLCAPITAL

RENTALBUS SL

RESPALDO ESPAÑA S.L

RETSINNAL GROUP SLU

RIA Payment Institution, SAU

RIVER FINANZAS S.L.

ROAD SOLUTION PRO SL

SALTOKI S.A.

SALUS INVERSIONES Y RECUPERACIONES S.L.

SAMARA ENERGÍA, S.L.

SANCHEZ Y MURCIA SL

SANITAS NUEVOS NEGOCIOS, S.L.

SANTANDER MAPFRE SEGUROS Y REASEGUROS S.A.

SCANIA COMMERCIAL VEHICLES RENTING SAU

SCOOBIC MED SA

SECTOR ALARM SPAIN S.A.U.

SECURITAS DIRECT ESPAÑA SAU

SEGURCAIXA ADESLAS, S.A. DE SEGUROS Y REASEGUROS

SEGURMA, S.A.

SEQURA WORLDWIDE S.A.

SERVIHABITAT SERVICIOS INMOBILIARIOS S.L.U (Sociedad Unipersonal)

SERVILEASE S.A

SF PRESTAMOS S.L.

SICOR ALARMAS EL CORTE INGLES S.L.

SIEMENS FINANCIAL SERVICES S.A.

SOCIEDAD ANÓNIMA INMOBILIARIA VASCONGADA

SOCIEDAD ESPAÑOLA DE ALQUILER GARANTIZADO S.A.

SOCIEDAD PRIVADA DE ALQUILER S.L.

SOJO INTERMDIACIÓN FINANCIERA SL

SOLAR AS A SERVICE SPAIN S.L.

SOLISS, MUTUA DE SEGUROS

SOLUCIONES DE RENTING Y MOVILIDAD S.L.

SOLUNION SERVICIOS DE CRÉDITO, S.L.

STELLANTIS & YOU ESPAÑA, SAU

STRAIN INVESTMENTS SL

STUDENT FINANCE S.L.

SUMY ASESORES S.L.

SUNFLOWER ENERGIAS S.L.

SUPERMECADOS CHAMPION S.A.

SÕBRALAEN OÜ

TARJETA GASOLINA S.L.U

TEAM 4 COLLECTION AND CONSULTING, SLU

TECHORRO SPAIN SLU

TECNODOSIS S.L.

TELECOM CASTILLA LA MANCHA S.A.

TELECOR

TELEFONICA DE ESPAÑA

TELEFONICA SERVICIOS MOVILES, S.A.

TESTA RESIDENCIAL SOCIMI S.A.

TIP TRAILERS SERVICES SPAIN SL

TORO FINANCE SL

TOTALENERGIES CLIENTES SAU

TRANS SESE S.L.

TRANSOLVER SERVICE

TRATAMIENTO INTEGRAL DEL AGUA HIDROSALUD, S.L

TRESA ENERGÍA S.L.

TRIPLETSHARE BARCELONA S.L.

TRUCK AND WHEEL, S.L.

TYCO INTEGRATED SECURITY, S.L.

ULTIMO PORTFOLIO INVESTMENT (LUXEMBOURG) SA

UNIELÉCTRICA ENERGIA S.A.

UNION ANDINA S.L.

VALLECAS PROPCO SL

VAMOS MOTOR COMPANY S.L.

VECTOR ENERGIA SL

VERTI ASEGURADORA, COMPAÑÍA DE SEGUROS Y REASEGUROS, S.A.

VFS COMMERCIAL SERVICES SPAIN SAU.

VIABILL A/S

VIASAT EUROPE SÀRL

VIVARA SOLUTIONS, S.L.U.

VIVENIO ALFA S.L.

VIVENIO BETA S.L.

VIVENIO DELTA S.L

VIVENIO GAMMA S.L.

VIVENIO KAPPA S.L.

VIVENIO LAMDA S.L.

VIVENIO OMEGA S.L.

VIVENIO OMICROM S.L.

VIVENIO RESIDENCIAL SOCIMI S.A.

VIVERENTINGMOTOR S.L

VODAFONE ESPAÑA S.A.U.

VODAFONE ONO S.A.U.

VODAFONE SERVICIOS S.L.U.

VOLVO TRUCK CENTER S.L.U.

W.A.G.ISSUING SERVICES A.S.

WANDOO FINANCE S.L.U

WEKIWI, S.L.

WESTERN UNION RETAIL SERVICES SPAIN SA

WEWI MOBILE

WIZINK BANK, S.A.U

WIZINK BANK, S.A.U.

XFERA MOVILES S.A.

XTRA TELECOM

YAMAHA MOTOR EUROPE, SUCURSAL EN ESPAÑA

YOU MOBILE TELECOM SPAIN S.L.

YouLend Limited

ZEUS PORTFOLIO INVESTMENT 2, S.LU.

ZOLVA NPLCO SÁR.L

ZONA FRANCA GLOBAL S.L

ZURICH INSURANCE EUROPE AG, Sucursal en España

Datos Estadísticos 2024

Como en años anteriores, los datos estadísticos ya no incluyen datos la financiación de automóviles, que suponía aproximadamente un tercio de la cifra de Inversión Nueva.

Durante el ejercicio 2024, se ha observado un decrecimiento moderado del crédito al consumo en comparación con el año anterior. Los datos de los asociados de ASNEF que participan en nuestras Estadísticas, reflejan una contracción en el volumen total otorgado respecto a 2023, en línea con una dinámica económica nacional marcada por diversos factores interrelacionados.

A nivel macroeconómico, 2024 estuvo caracterizado por una desaceleración del consumo privado, atribuible en parte a un entorno de tasas de interés elevadas, una moderación en el crecimiento del empleo y una persistencia de presiones inflacionarias. Estos elementos incidieron directamente en la demanda de crédito por parte de los hogares, aunque los criterios de concesión se han mantenido estables.

Asimismo, la confianza del consumidor mostró una tendencia a la baja durante gran parte del año, lo que refleja una cautela frente a afrontar determinados gastos.

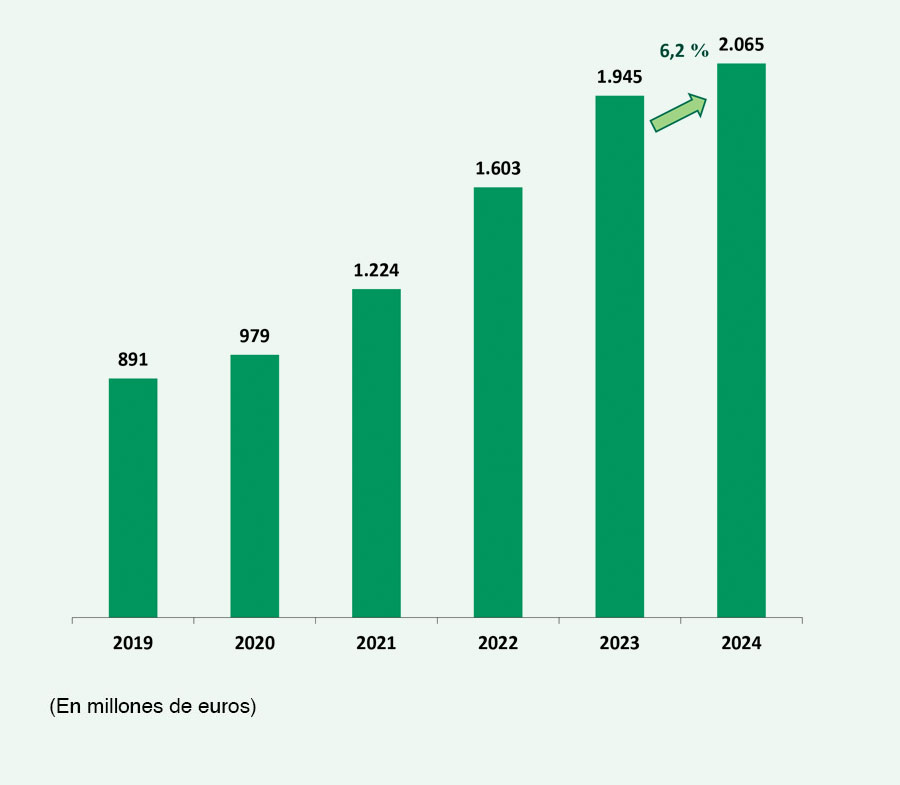

Las entidades asociadas han realizado en el ejercicio 2024 Operaciones de Financiación Total por un importe de 28.511 millones de euros, lo que representa un descenso del 2,2 % en relación con el ejercicio de 2023.

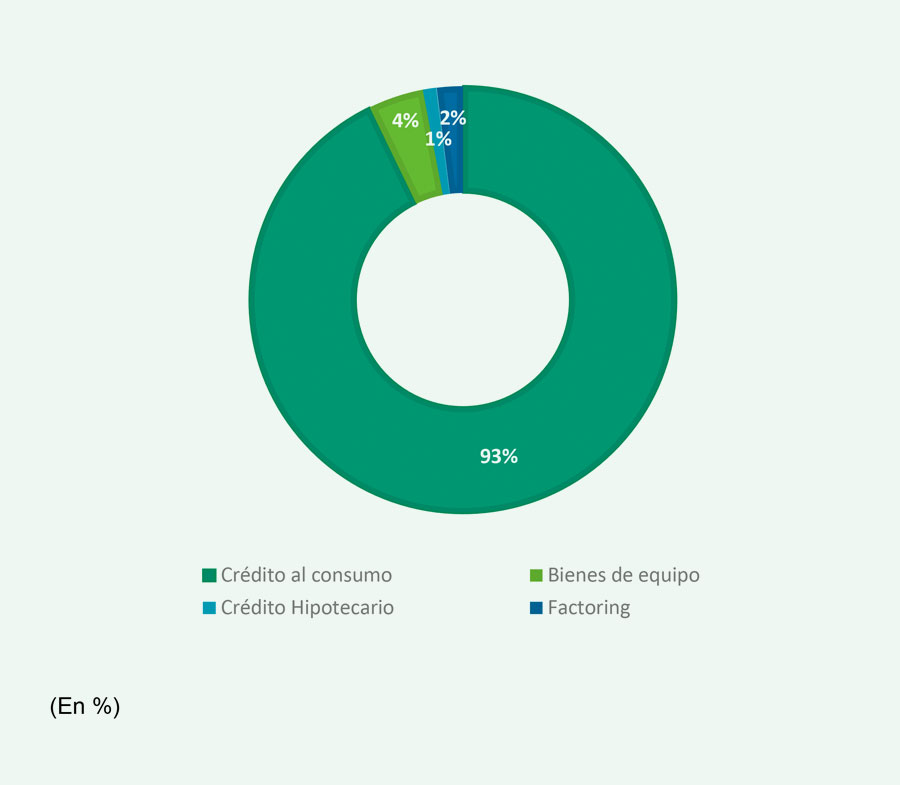

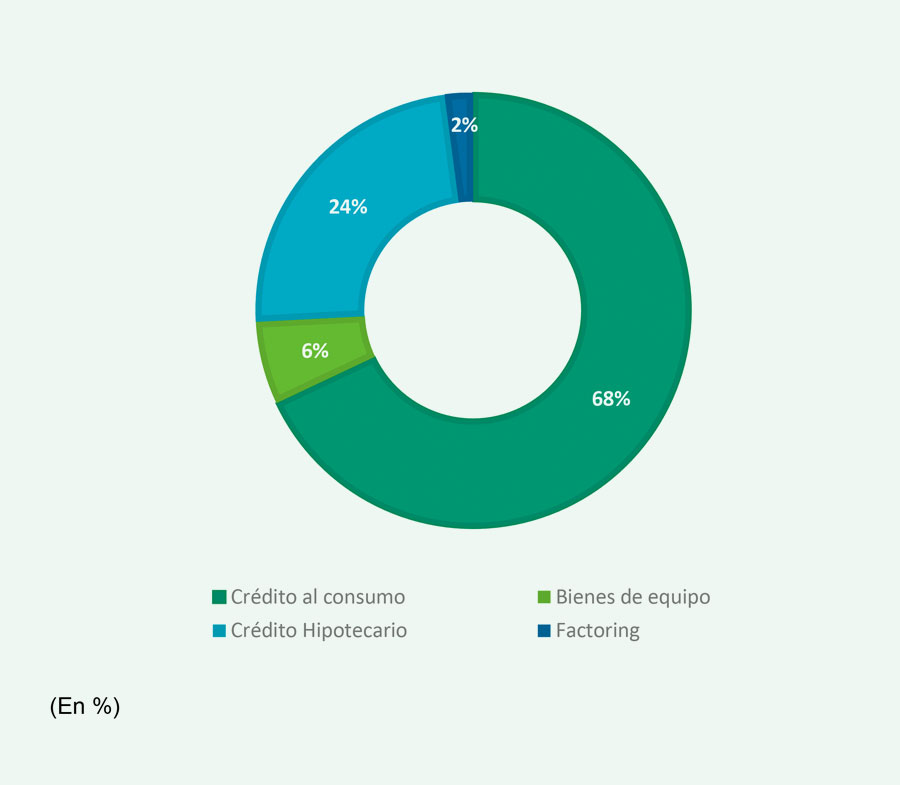

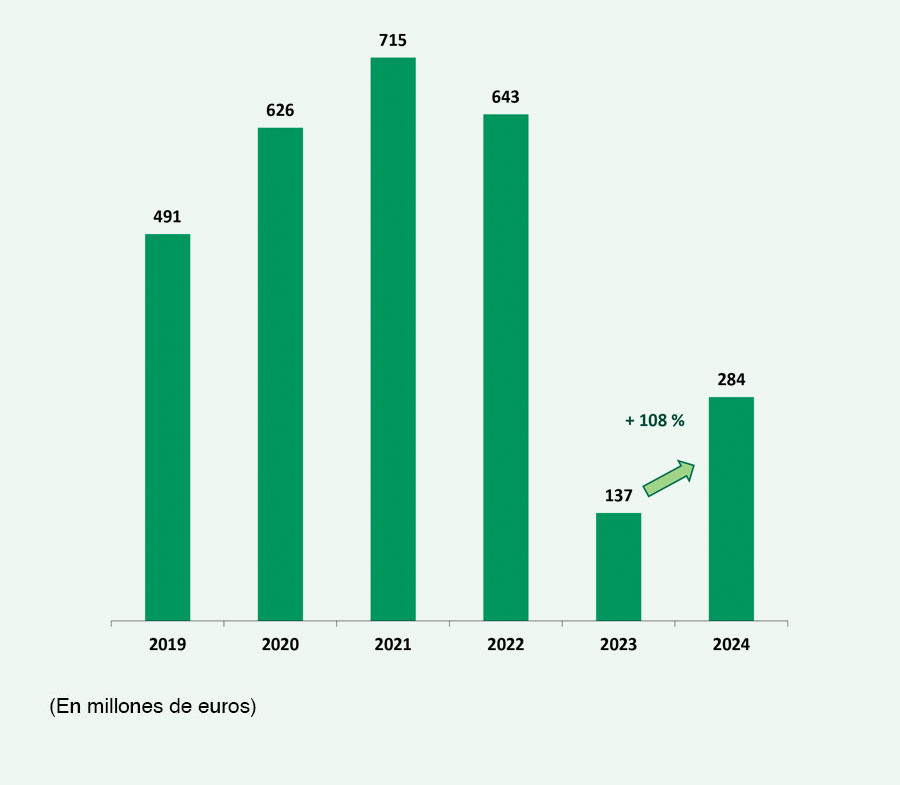

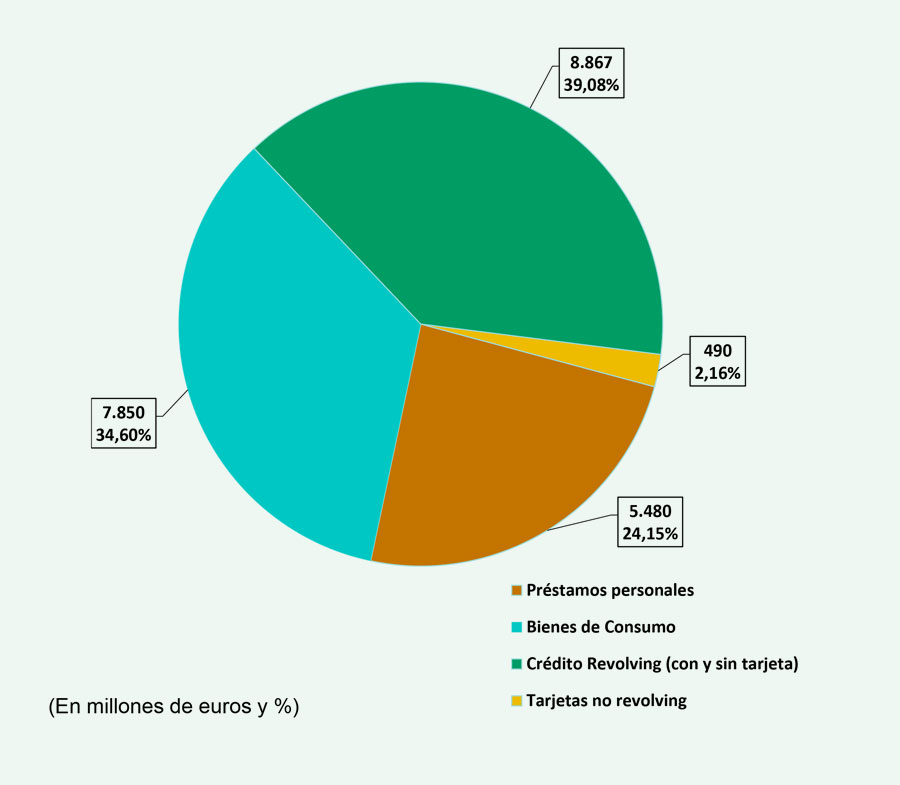

Del volumen total antes referido, el 93 % corresponde a Crédito al Consumo, por un total de 26.460 millones, siendo el resto financiación de: bienes de equipo (1.206 millones), y operaciones inmobiliarias (284 millones).

En la última publicación del Banco de España sobre la situación financiera de familia y hogares, y las últimas proyecciones e informe trimestral de la economía española, es previsible que el ritmo de expansión de la actividad económica en España sea robusto en 2025. Además, la política monetaria menos restrictiva que anticipan los mercados continuará aliviando la carga financiera de las familias y las empresas endeudadas, mejorando adicionalmente las condiciones de financiación, lo que contribuirá a sostener el gasto en consumo e inversión.

Esperamos un 2025 de incrementos de los datos de crédito al consumo, siendo un pilar básico para el crecimiento de nuestra Economía.

Evolución del número de empresas asociadas

Evolución de la inversión nueva total en financiación

Detalle inversión nueva total en financiación 2024

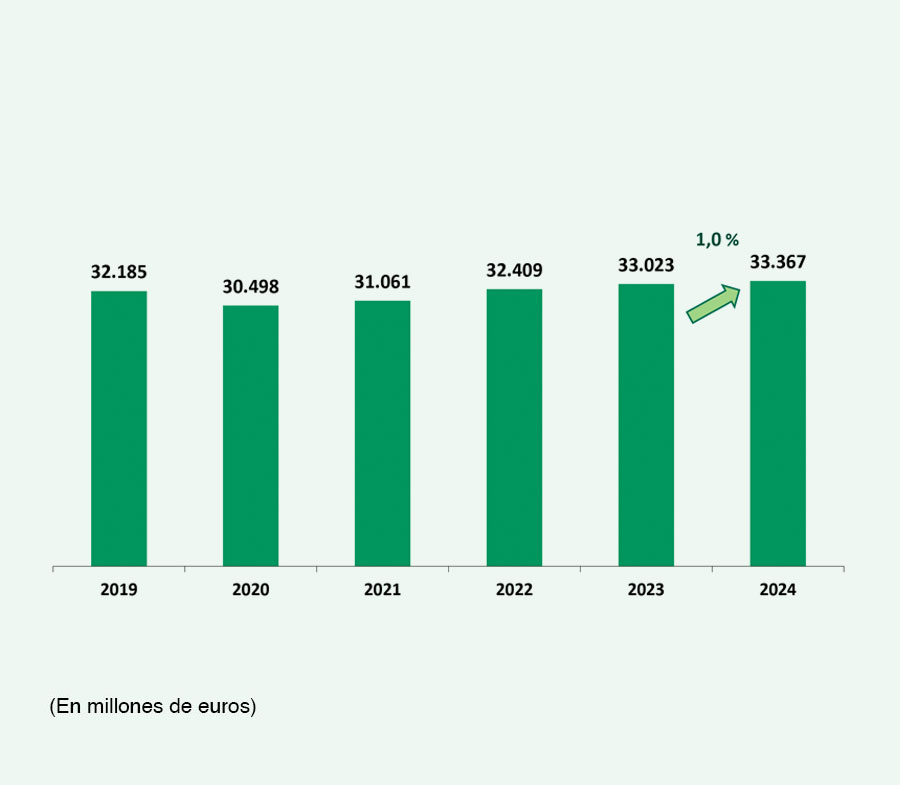

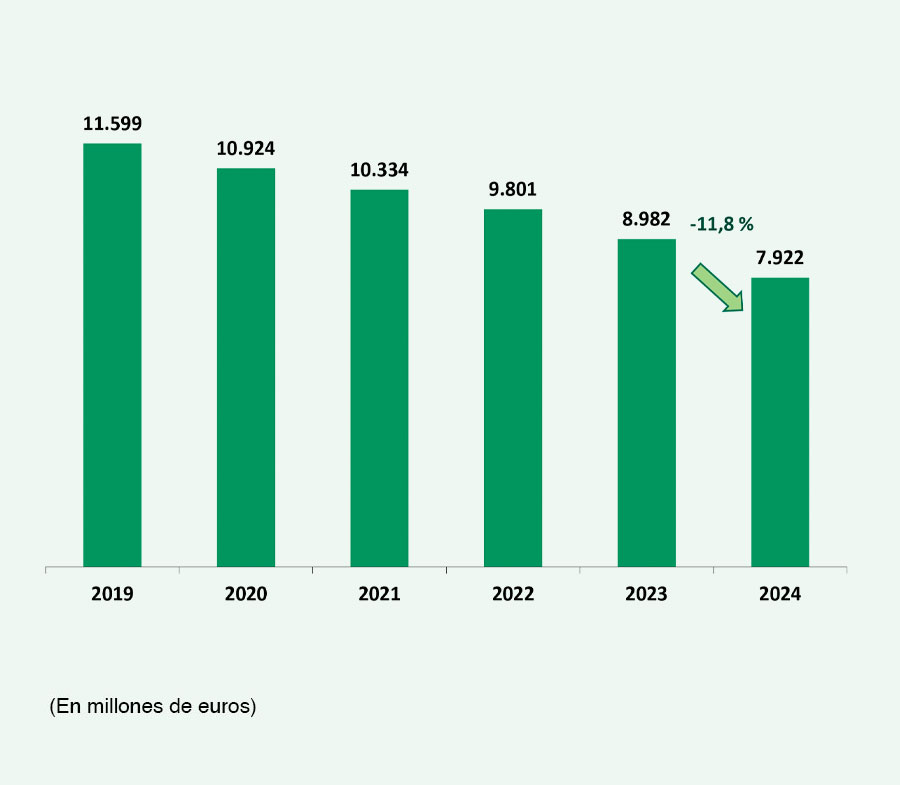

Evolución de la inversión viva total en financiación

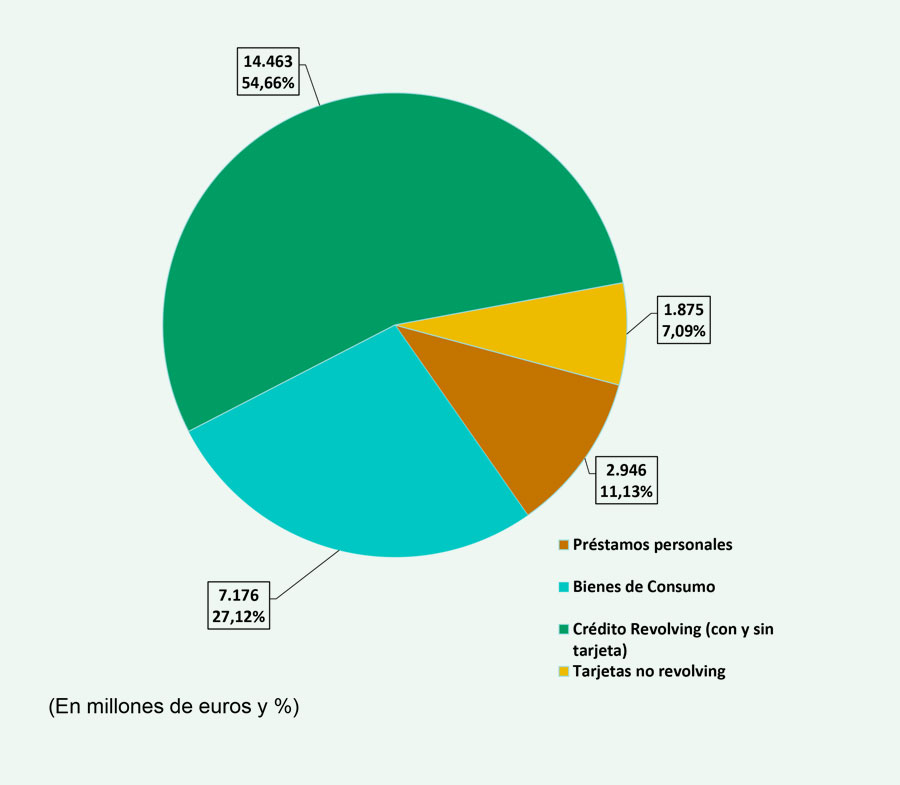

Detalle inversión viva total en financiación 2024

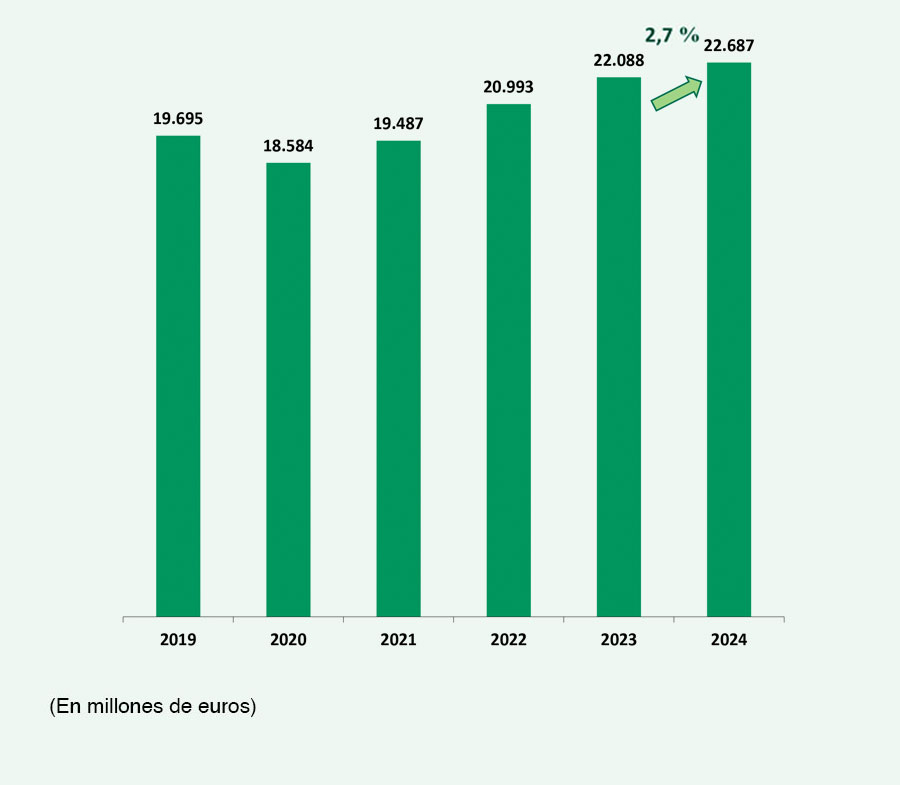

Evolución de la inversión nueva en financiación de crédito al consumo

Evolución de la inversión viva en financiación crédito al consumo

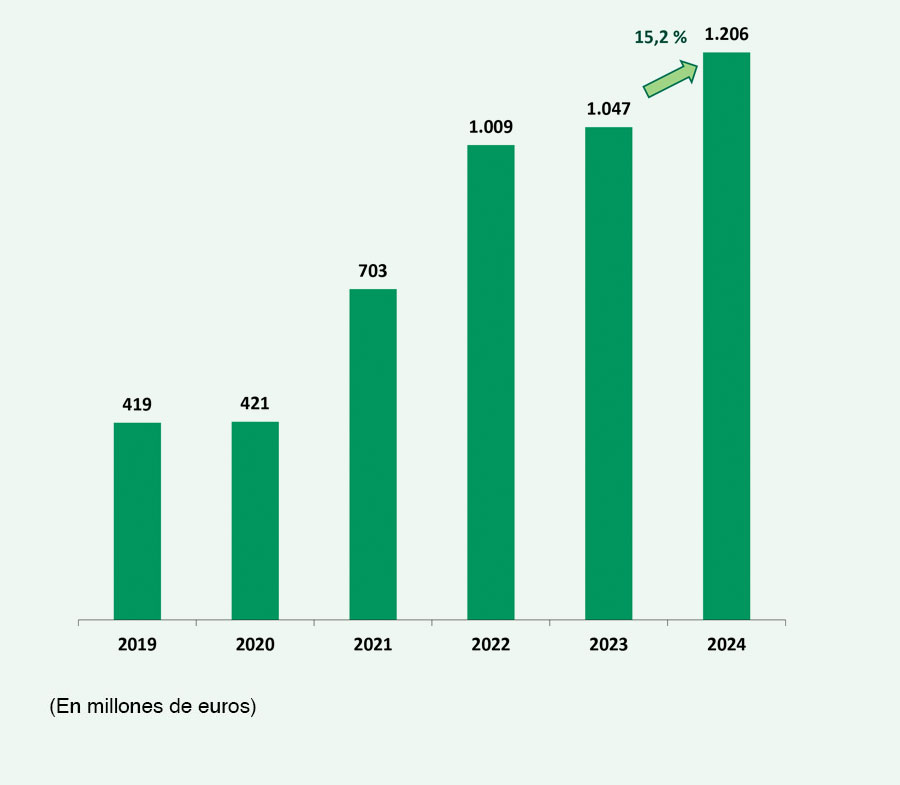

Evolución de la inversión nueva en financiación de bienes de equipo

Evolución de la inversión viva en financiación de bienes de equipo

Evolución de la inversión nueva en financiación de inmuebles

Evolución de la inversión viva en financiación de inmuebles

Detalle inversión nueva en financiación de crédito al consumo 2024

Detalle inversión viva en financiación de crédito al consumo 2024

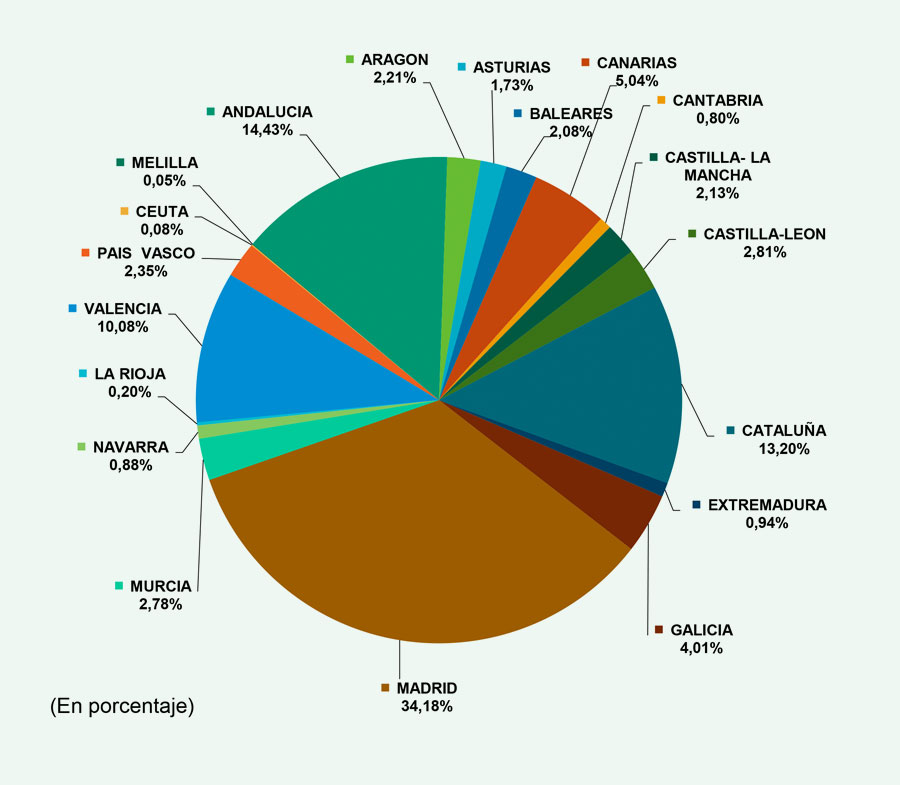

Distribución de la inversión nueva por autonomías 2024

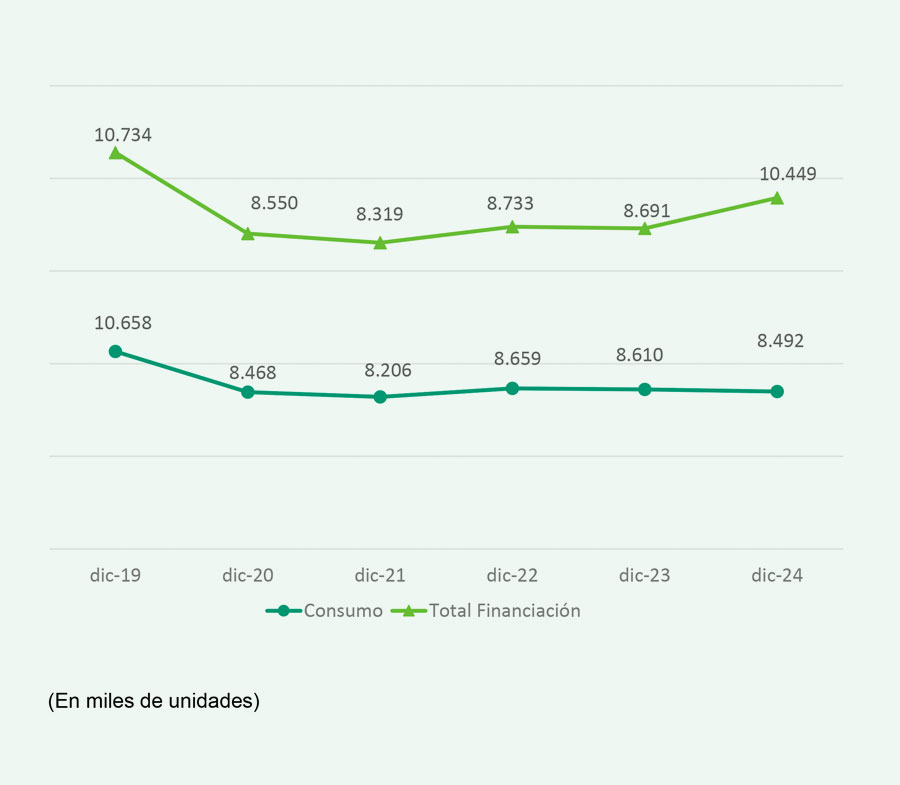

Evolución de los contratos nuevos

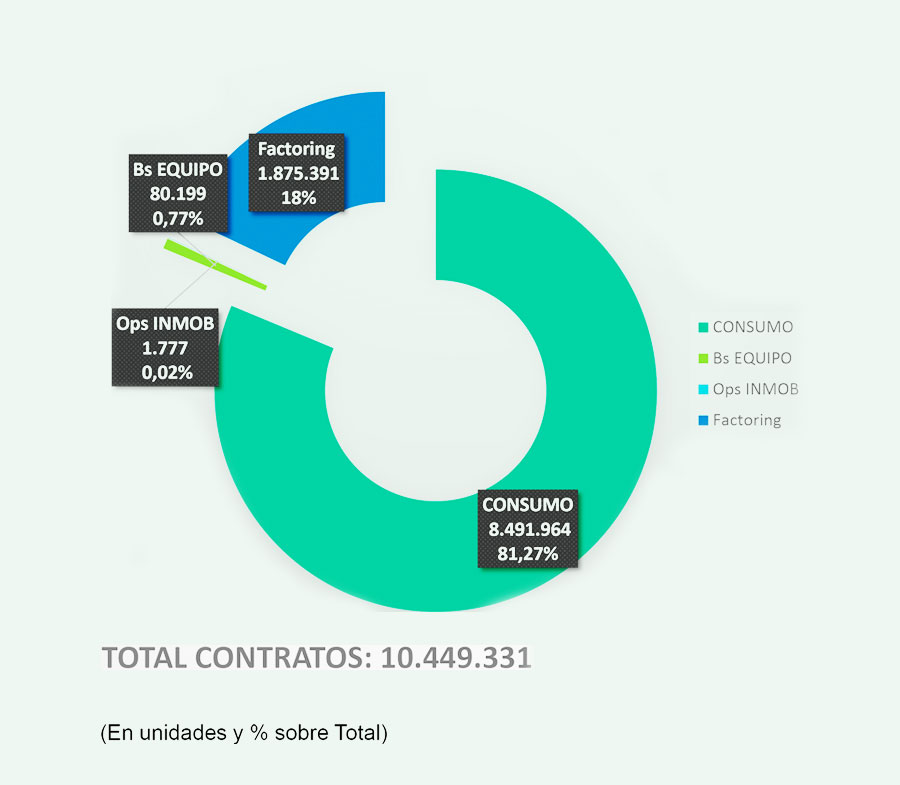

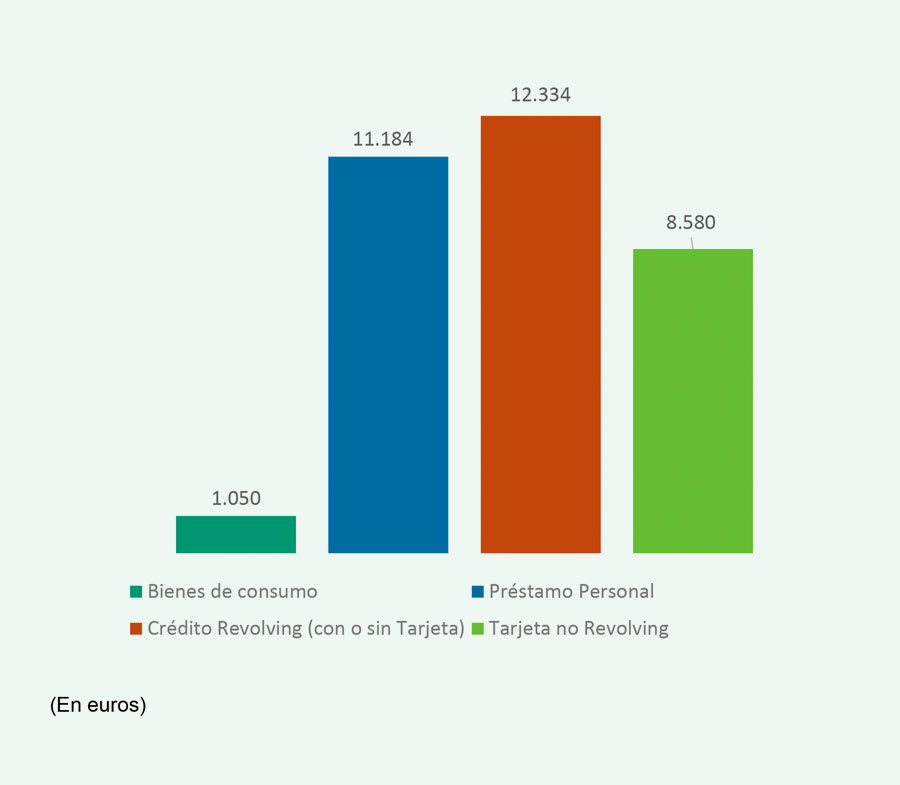

Número de nuevos contratos 2024

Importe medido contratos financiación total 2024

Importe medio contratos financiación consumo 2024

Normativa Europea

El Reglamento europeo de Inteligencia Artificial y su aplicación en el sector del crédito al consumo

La inteligencia artificial (IA) está transformando los servicios financieros, ofreciendo al sector del crédito al consumo mejoras significativas en la detección de fraudes, la evaluación del riesgo crediticio, la automatización de tareas como el cumplimiento normativo y la personalización de la experiencia del cliente. Aunque su adopción está en una fase inicial, las entidades ya están explorando herramientas de IA para optimizar procesos y ofrecer servicios más ágiles y eficientes.

El sector apoya los objetivos del Reglamento (UE) 2024/1689 del Parlamento Europeo y del Consejo, de 13 de junio de 2024, por el que se establecen normas armonizadas en materia de inteligencia artificial, tanto en asuntos como la seguridad, confianza y la transparencia, pero su implementación debe ser proporcional, tecnológicamente neutra y coherente con el sólido marco regulatorio que ya rige el sector financiero, que incluye no sólo la Directiva de Crédito al Consumo, sino el RGPD, el Reglamento DORA, normativa supervisora, etc. Este marco regulatorio ya garantiza la protección de datos, la transparencia y la lucha contra la discriminación, lo que favorece una gestión de riesgos de la IA sin necesidad de nuevas capas regulatorias que podrían generar solapamientos, incertidumbre y frenos a la innovación. En todo caso, el sector reclama mayor seguridad jurídica en los planteamientos aplicables.

El Reglamento europeo de IA clasifica los sistemas de evaluación de solvencia como de alto riesgo, lo que implica estrictas obligaciones de cumplimiento. El sector subraya la necesidad de delimitar claramente esta clasificación a la etapa de evaluación de la capacidad de pago, excluyendo funciones como la atención al cliente o el marketing. Asimismo, es crucial distinguir a los sistemas de IA adaptativos de aquellos modelos estadísticos tradicionales, como la regresión logística, que son transparentes y que no deben estar sujetos a las mismas exigencias. La sentencia del TJUE SCHUFA (asunto C-634/21, diciembre de 2023) ilustra los riesgos de las interpretaciones poco definidas del RGPD, lo que podría limitar el uso de herramientas de evaluación crediticia eficaces, que aportan valor al conjunto de los consumidores. Estas restricciones, junto con la variabilidad en las interpretaciones de las autoridades nacionales de protección de datos, generan inseguridad jurídica y fragmentación regulatoria, obstaculizando la innovación y la competitividad europea. El sector defiende un enfoque regulatorio claro y equilibrado que garantice la seguridad jurídica, fomente la adopción responsable de la IA, preserve la inclusión financiera y refuerce la posición de la UE como líder en digitalización.

Reglamento Omnibus I de simplificación de las normas sobre sostenibilidad e inversiones de la UE

ASNEF, a través de CEOE y BusinessEurope ha venido estudiando posibles propuestas concretas sobre cómo simplificar las cargas regulatorias en materia de sostenibilidad. Estas propuestas están diseñadas de forma que permitan alcanzar los objetivos de la UE sin desincentivar las inversiones necesarias para que Europa sea más resiliente, sostenible y digital.

Esta iniciativa de simplificación abarca la Directiva de Debida Diligencia Corporativa Sostenible (CS3D), la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) y el Reglamento de Taxonomía. Los distintos sectores afectados han venido subrayando que esta normativa supone una carga desproporcionada para las empresas, desviando recursos y esfuerzos excesivos del trabajo de la transición real.

En mayo, la Comisión Europea sometió a Consulta Pública la revisión del Reglamento de divulgación de la información relativa a la sostenibilidad en el sector de los servicios financieros, en el marco de lo que denomina un "esfuerzo de simplificación sin precedentes" para reducir los costes y las cargas regulatorias innecesarias para las empresas europeas. El objetivo general de la revisión es mejorar el funcionamiento del Reglamento, reduciendo la carga de reporting ambiental, social y de gobernanza para los participantes en los mercados financieros. Desde ASNEF, seguimos de cerca esta iniciativa de simplificación normativa, en distintos ámbitos, tan necesaria para la competitividad de las empresas europeas.

Jurisprudencia Europea

Sentencia TJUE, asunto C‐699/23, relativa al control de transparencia y abusividad de la comisión de apertura

El Tribunal de Justicia de la Unión Europea (TJUE) dictó Sentencia de 30 de abril de 2025, asunto C-699/23, relativa a la cuestión prejudicial del Juzgado de Primera Instancia n.º 8 de Donostia-San Sebastián sobre el posible carácter abusivo de una cláusula contractual de comisión de apertura en un préstamo hipotecario. El TJUE declara, en primer lugar, que la cláusula que impone la comisión de apertura de un préstamo hipotecario o servicios similares al consumidor satisface la exigencia de transparencia exigida por la Directiva 93/13/CEE, sin especificar detalladamente los servicios prestados a cambio de esa comisión, ni una tarifa horaria, ni una factura detallada con el desglose, siempre que el consumidor esté en condiciones de evaluar las consecuencias económicas que se deriven para él, de comprender la naturaleza de los servicios proporcionados como contrapartida de los gastos previstos por la referida cláusula y de comprobar que no hay solapamiento entre los distintos gastos previstos por el contrato ni entre los servicios que dichos gastos retribuyen. En segundo lugar, el TJUE declara que la Directiva 93/13 no se opone a que el precio de los servicios cubiertos por la comisión de apertura se exprese en forma de un porcentaje sobre el préstamo concedido, siempre que el consumidor esté en condiciones de evaluar las consecuencias económicas que para él se deriven de esa cláusula, de comprender la naturaleza de dichos servicios y de comprobar que no hay solapamiento entre los distintos gastos previstos por el contrato. En dicho supuesto, tal cláusula no debe crear, en detrimento del consumidor, un desequilibrio importante entre los derechos y obligaciones de las partes. Por último, el TJUE establece que la Directiva 93/13 tampoco se opone a la interpretación nacional por la que una cláusula de comisión de apertura no cause un desequilibrio en detrimento del consumidor siempre que tal desequilibrio pueda ser objeto de un control efectivo por el juez, comparando, si es necesario, el importe de la comisión con el coste medio de las comisiones de apertura identificadas en un período reciente.

Sentencia TJUE, asuntos acumulados C‑6/24 y C‑231/24, sobre cláusulas de vencimiento anticipado en contratos de préstamo personal

La Sentencia del Tribunal de Justicia de la Unión Europea, de 8 de mayo de 2025, en los asuntos acumulados C‑6/24 y C‑231/24, estudia el carácter supuestamente abusivo de una cláusula de vencimiento anticipado contenida en contratos de préstamo personal: La cláusula controvertida incluida en los contratos de préstamo sobre los que versan los litigios principales prevé un medio para que el consumidor evite o ponga remedio al vencimiento anticipado del préstamo: abonar las cantidades debidas dentro del plazo de un mes a partir del requerimiento notificado por la entidad, en línea con lo previsto por esa normativa relativa a los contratos de préstamo hipotecario. En este sentido, el TJUE establece que, a efectos de la apreciación del posible carácter abusivo de tal cláusula, puede tomarse en consideración el hecho de que la misma permite al consumidor evitar o poner remedio al vencimiento anticipado del préstamo, sin que sea necesario que esta posibilidad esté prevista en una norma de Derecho nacional específicamente aplicable a los contratos de préstamo personal. Adicionalmente, el TJUE afirma que la existencia en la normativa nacional de disposiciones que prevén, en el marco de relaciones contractuales similares, tal plazo de un mes a favor del prestatario constituye un elemento particularmente pertinente para apreciar si un medio ofrecido al consumidor para evitar el vencimiento anticipado tiene carácter eficaz y adecuado en el marco del análisis de la existencia de un desequilibrio importante en detrimento del consumidor.

Sentencia del TJUE, asunto C-230/24, sobre el plazo de prescripción de la acción restitutoria de las cantidades indebidamente pagadas

La Sentencia del TJUE asunto C-230/24, de 13 de marzo de 2025, responde a la cuestión prejudicial planteada por el Juzgado de Primera Instancia n.º 8 de A Coruña, en relación con la posibilidad de establecer plazos de prescripción en acciones restitutorias tras la declaración de nulidad de cláusulas contractuales. La demandante solicita la declaración de nulidad de una cláusula en un contrato de préstamo hipotecario que imponía a la prestataria la carga de todos los gastos relacionados con la operación crediticia. Se plantea si la acción de nulidad y la acción destinada a reclamar los efectos de tal nulidad la (devolución de las cantidades indebidamente satisfechas) están sujetas a diferentes reglas de prescripción. El TJUE establece que no se opone a una normativa nacional que, mientras declare imprescriptible la nulidad de cláusulas abusivas, sí imponga un plazo de prescripción a la acción restitutoria, siempre que tal plazo no sea menos favorable que el que rige para acciones similares bajo el derecho interno. El órgano jurisdiccional nacional debe determinar si el ordenamiento jurídico contiene otras acciones que resulten análogas en cuanto a su objeto y causa, pero que no estén sujetas a un plazo de prescripción.

Sentencia TJUE, asunto C-203/22, sobre el equilibrio entre los derechos de los interesados y la protección de secretos comerciales en decisiones automatizadas

La Sentencia TJUE C-203/22, de 27 de febrero de 2025, aborda el equilibrio entre los derechos de los interesados (RGPD, art. 15.1.h) y la protección de secretos comerciales en decisiones automatizadas, como las evaluaciones de solvencia. La sentencia surge de un litigio en Austria (CK vs. Dun & Bradstreet Austria GmbH - D&B) tras la denegación de un contrato de telefonía móvil a CK por una evaluación de solvencia automatizada negativa. CK solicitó información detallada sobre la lógica del scoring, pero D&B se negó, alegando protección de secretos comerciales. El TJUE resuelve cuestiones prejudiciales del Verwaltungsgericht Wien sobre el alcance del derecho de acceso del interesado bajo el GDPR y su relación con secretos comerciales y datos de terceros:

- Derecho a información detallada: Los interesados pueden exigir una explicación clara, concisa y comprensible del "procedimiento y principios aplicados" en el procesamiento automatizado de datos (por ejemplo: lógica aplicada detrás de un scoring crediticio). - Límite de secretos comerciales: Aunque legítimos, no anulan los derechos del interesado. Si se alega confidencialidad, el responsable debe remitir la información a la autoridad de protección de datos o tribunal competente, que decidirá el alcance de la divulgación tras un análisis de proporcionalidad. Por tanto, disposiciones nacionales como el art. 4(6) de la Ley de Protección de Datos de Austria, (DSG), que excluye de forma general el derecho de acceso por secretos comerciales, son incompatibles con el RGPD, ya que éste exige una ponderación individualizada.

Los párrafos 60 y 61 de la sentencia subrayan que las Directrices sobre decisiones individuales automatizadas y elaboración de perfiles a los efectos del Reglamento (UE) 2016/679, establecen que el responsable del tratamiento debe hallar formas sencillas de informar al interesado acerca de la lógica subyacente o criterios utilizados para llegar a la decisión automatizada y que lo que el RGPD exige es ofrecer información significativa sobre la lógica aplicada a esta decisión, «no necesariamente una compleja explicación de los algoritmos utilizados o la revelación de todo el algoritmo». La «información significativa sobre la lógica aplicada» a decisiones automatizadas debe describir el procedimiento y los principios concretamente aplicados de tal manera que el interesado pueda comprender cuáles de sus datos personales se han utilizado y cómo se han utilizado en la adopción de la decisión automatizada en cuestión, sin que la complejidad de las operaciones que deban realizarse para la adopción de una decisión automatizada pueda exonerar al responsable del tratamiento de su deber de explicación.

Sentencia TJUE asunto C‑300/23 sobre IRPH y transparencia

La Sentencia del TJUE, asunto C‑300/23, abarca la validez de una cláusula de revisión periódica del tipo de interés, tomando como referencia un índice de referencia oficial, en un contrato de préstamo hipotecario.

El TJUE establece que, en la celebración de un contrato de préstamo hipotecario con una cláusula que prevé la adaptación periódica del tipo de interés tomando como referencia el valor de un índice oficial establecido en un acto administrativo, el requisito de transparencia se cumple por el mero hecho de que ese acto y los valores anteriores del correspondiente índice hayan sido publicados en el diario oficial del Estado, sin que, en consecuencia, el prestamista esté obligado a informar al consumidor acerca de la definición de ese índice y de su evolución anterior, incluso si, debido a su método de cálculo, tal índice no se corresponde con un tipo de interés remuneratorio, sino con una Tasa Anual Equivalente (TAE), siempre que, debido a su publicación, esos elementos resulten suficientemente accesibles para un consumidor medio gracias a las indicaciones dadas en tal sentido por este profesional. En ausencia de esas indicaciones, incumbe al profesional ofrecer directamente una definición completa de ese índice y cualquier otra información pertinente, en particular por lo que se refiere a una eventual advertencia hecha por la autoridad que haya establecido dicho índice acerca de sus particularidades y de las consecuencias de este que puedan considerarse importantes para el consumidor con el fin de evaluar correctamente las consecuencias económicas de la celebración del contrato de préstamo hipotecario que se le propone. En cualquier caso, incumbe al profesional ofrecer al consumidor toda la información que, en virtud de la normativa nacional aplicable en el momento de la celebración del contrato, esté obligado a proporcionar.

El hecho de que las TAEs, aplicables a los contratos tomados en consideración para calcular los valores sucesivos del índice, incluyan elementos derivados de cláusulas cuyo carácter abusivo se declare posteriormente no implica que la cláusula de adaptación del tipo de interés del contrato en cuestión deba considerarse abusiva y, en consecuencia, no pueda hacerse valer frente al consumidor.

Normativa Nacional

Ley Orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicia

El pasado 3 de enero, se publicaba en el Boletín Oficial del Estado la Ley Orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicia. Durante la tramitación parlamentaria del proyecto decayó la regulación contenida el mismo sobre acciones colectivas, basada en un sistema de adhesión opt-out en contra de lo acogido por los países más importantes de nuestro entorno. El apartado primero del artículo 10 de la vigente Ley Orgánica 1/2025 establece, en relación con los Mecanismos Alternativos de Solución de Controversias, que a efectos de acreditación del intento de negociación y de cumplimiento del requisito de procedibilidad, se deberá recoger documentalmente. Seguidamente, comienza el apartado 2 del artículo 10 expresando que, la acreditación se cumplirá a través de un documento firmado por ambas partes, es decir, en este caso, entre la entidad financiera demandante y el cliente demandado.En su defecto, podrá acreditarse el intento de negociación mediante cualquier documento que pruebe que la otra parte ha recibido la solicitud o invitación para negociar o, en su caso, la propuesta, en qué fecha, y que ha podido acceder a su contenido íntegro. Así, la aportación de una comunicación realizada a través de cualquier medio, de forma expresa, sería suficiente para acreditar el intento de negociación por parte de la entidad financiera siempre que, en dicha comunicación conste: (i) la recepción de la solicitud o invitación para negociar, que no hace falta acreditar estrictamente; (ii) la fecha de recepción y; (iii) la posibilidad de acceso a su contenido íntegro.

Transposición de la Directiva (UE) 2023/2225 del Parlamento Europeo y del Consejo, de 18 de octubre de 2023, relativa a los contratos de crédito al consumo y por la que se deroga la Directiva 2008/48/CE

En septiembre, el Ministerio de Economía publicaba la Consulta Pública Previa respecto a la transposición de la Directiva de Crédito al Consumo.

Como resultado del trabajo previo realizado en las reuniones del Grupo de Trabajo conformado a estos efectos, y tras mantener una reunión final para establecer el posicionamiento sectorial del conjunto de asociados, se dio respuesta a las cuestiones incluidas en la Consulta con la posición de los asociados de ASNEF en esta materia.

La implementación efectiva en España de la reserva de la actividad crediticia conforme al principio de misma actividad, mismas reglas, debería ser una condición necesaria para ejercer la actividad de concesión de créditos. Ello aseguraría el correcto funcionamiento del sector, evitaría el sobreendeudamiento de los consumidores y es imprescindible para evitar la competencia desleal.

Efectivamente, las entidades reguladas y supervisadas en España cuentan con políticas de préstamo responsable. Los criterios generales de concesión de crédito responsable y, consecuentemente, los umbrales de dichos créditos, deben ser claros, como ocurren en otras economías europeas. Por otro lado, estos criterios de préstamo responsable y evaluación de solvencia deben considerarse en relación con la necesaria digitalización de todos los sectores de la economía española. La competitividad de cualquier sector depende de la digitalización y del refuerzo de la innovación en tecnología. Así, las políticas de concesión de préstamos responsables deben ir de la mano del tratamiento automatizado de datos, así como de la necesidad de la correcta identificación del cliente a distancia para prevenir el fraude y garantizar la competitividad de un sector cuyos clientes demandan agilidad.

Desde ASNEF, seguiremos a disposición de los reguladores para la transposición de la Directiva.

Transposición de la Directiva (UE) 2023/2673, de 22 de noviembre de 2023, relativa a los contratos de servicios financieros celebrados a distancia

El pasado 19 de diciembre, se informó a los asociados sobre el inicio del trámite de consulta pública previa respecto a la transposición de esta Directiva. Entre otros asuntos, la norma de transposición de la Directiva introduce, respecto al ejercicio del derecho de desistimiento en los contratos a distancia celebrados mediante una interfaz en línea, la obligación de que el consumidor también pueda desistir del contrato en la propia interfaz en línea durante todo el plazo de desistimiento, función que deberá mostrarse de forma destacada y fácilmente accesible para el consumidor. Hay diversas disposiciones que ya se prevén en otras normas vigentes o en la nueva Directiva de Contratos de Crédito al Consumo, pendiente de trasposición, y preocupa la posible duplicidad e incongruencias que una inadecuada transposición pudiera provocar.

En relación con los requisitos lingüísticos, la Ley 11/2023, de 8 de mayo, de trasposición de las Directivas de la Unión Europea, en materia de accesibilidad de determinados productos y servicios, junto con el resto de normativa general de protección de los consumidores, ya prevé estos requisitos. Si se legislara separadamente sería reiterativo y/o incongruente, existiendo distintas normas que regulan separadamente el mismo objeto.

Transposición de la Directiva (UE) 2024/1640, de 31 de mayo de 2024, relativa a los mecanismos para la prevención del blanqueo de capitales y la financiación del terrorismo

En marzo, el Ministerio de Economía aperturó un período de consulta pública en relación con la transposición de la Directiva (UE) 2024/1640, de 31 de mayo de 2024, relativa a los mecanismos que deben establecer los Estados miembros a efectos de la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo. Este paquete normativo añade nuevos sujetos obligados, armoniza las competencias de supervisores nacionales en toda la Unión Europea, detalla las competencias de las Unidades de Inteligencia Financiera (UIF) y prevé la creación de colegios de supervisores. Entre las principales novedades se encuentra la creación de la Autoridad Europea para la Lucha contra el Blanqueo de Capitales (AMLA, por sus siglas en inglés). Esta nueva institución centralizará en la UE la supervisión de alto riesgo y coordinará los esfuerzos de supervisores nacionales, asegurando una aplicación uniforme de las normas en toda la Unión. Además, la AMLA tendrá un papel clave en la cooperación entre las UIF y en la promoción de metodologías armonizadas basadas en el análisis de riesgos. Esto implica la necesidad de armonizar y reforzar las competencias que deben tener los supervisores, su capacidad sancionadora, así como los requisitos de independencia y funciones de las Unidades de Inteligencia Financiera, junto con una mayor cooperación de todas las autoridades involucradas, tanto a nivel nacional como transfronterizo. Se amplía también el ámbito de los sujetos obligados, sus obligaciones y se refuerzan los requisitos de control interno.

Todas estas nuevas obligaciones reflejan la importancia de contar con profesionales cualificados y recursos adecuados para gestionar los crecientes desafíos regulatorios.

Proyecto de Ley de administradores y compradores de créditos

La Directiva 2021/2167 se enmarca en una estrategia a nivel de la Unión Europea para hacer frente al problema de los préstamos dudosos, creando un entorno apropiado para que las entidades de crédito puedan hacer frente a éstos en sus balances y reduzcan el riesgo de una acumulación futura de tales préstamos. Este proyecto de ley de administradores y compradores de créditos tiene como objeto transponer a derecho nacional la citada Directiva, estableciendo el régimen jurídico aplicable a la actividad de los compradores de créditos y administradores de créditos, respecto a créditos dudosos de entidades de crédito o establecimientos financieros de crédito.

La disposición final segunda, tiene especial relevancia para nuestros asociados, por cuanto modifica la Ley de contratos de crédito al consumo, regula algunos aspectos importantes entre los que destaca la política de renegociación de deudas, nuevas exigencias en materia de modificación de tipos en contratos de duración indefinida, la cesión de créditos de clientes vulnerables y los cargos por intereses de demora o vencimiento anticipado, entre otros. Desde ASNEF, seguiremos todas las novedades de esta iniciativa legislativa.

Proyecto de Ley de acciones colectivas para la protección y defensa de los derechos e intereses de los consumidores y usuarios

El Congreso de los Diputados publicaba en marzo el Proyecto de Ley de acciones colectivas para la protección y defensa de los derechos e intereses de los consumidores y usuarios. La estructura procedimental prevista para el ejercicio de las acciones colectivas resarcitorias consiste en el mecanismo al que resulta habitual referirse como “opt-out”, partiendo de la premisa de que la acción, el proceso y su resultado vinculan a todos los sujetos titulares de derechos o intereses lesionados por la conducta ilícita que haya motivado su interposición, a no ser que estos soliciten expresamente su desvinculación. Los consumidores y usuarios afectados por el ejercicio de una acción colectiva resarcitoria se verán afectados por la sentencia que se dicte, o por el acuerdo que se homologue, a no ser que opten por la exclusión. De forma excepcional, y siempre que la cantidad reclamada o el valor de la prestación solicitada como resarcimiento para cada beneficiario supere los 3.000 euros, podrá acordar el tribunal que solo habrán de quedar afectados por la acción colectiva resarcitoria aquellos consumidores y usuarios que hayan manifestado su voluntad expresa de vincularse a aquella y, en consecuencia, al resultado del proceso. Este sistema de opt-out, sobre el que no se dispone de ninguna experiencia en España y del que se han apartado la mayoría de los países europeos, pone en riesgo el derecho a la tutela judicial efectiva en la medida en que vacía el derecho de elección de cada consumidor, y entraña un perjuicio económico, atendiendo a la provisión económica de elevada cuantía que generalmente ocasionaría la mera interposición de la demanda, además de un impacto reputacional de gravedad, ante la desconfianza del mercado. Por este motivo, se aboga por el sistema de opt-in, al igual que la mayor parte de los países de nuestro entorno y tradición jurídica, de modo que queden afectadas por la acción colectiva resarcitoria solamente aquellos consumidores y usuarios que hayan manifestado su voluntad expresa de vincularse a la acción y, en consecuencia, al resultado del proceso. Haciéndose eco del grave riesgo económico y reputacional a las que situaría este sistema a las hipotéticas entidades demandadas, ASNEF ha propuesto un elenco de enmiendas dirigidas al acomodo del texto normativo al sistema procesal opt-in. Además, ASNEF participó en el ejemplar de la revista del IEE nº 2/2024, que realiza un estudio donde se analizan los riesgos derivados de una inadecuada regulación de las acciones colectivas para la protección de los consumidores.

Proyecto de Ley de servicios de atención a la clientela

Después de haber decaído este proyecto en la pasada legislatura, el Gobierno ha vuelto remitir a las Cortes el mismo texto inicialmente presentado en el pasado. Sin perjuicio de ello, los representantes del grupo socialista han informado que mantendrán las enmiendas que mantuvieron en su momento.

Preocupan al sector la obligación de atención las 24 horas al día para los servicios considerados como prestación continuada y la aplicación de la regulación como supletoria de la establecida en la normativa sectorial recogida en la ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero.

Anteproyecto de Ley para el buen uso y la Gobernanza de la Inteligencia Artificial

El anteproyecto de Ley para el buen uso y la Gobernanza de la Inteligencia Artificial fue sometido a consulta pública en marzo. En su artículo 6, se designa al Banco de España como autoridad de vigilancia del mercado, en el área de competencia de supervisión de entidades financieras con arreglo a la legislación relativa a la supervisión de servicios financieros, de los sistemas de IA de alto riesgo descritos en el Anexo III.5 b) del Reglamento (UE) 2024/1689, de 13 de junio, relativo a sistemas del ámbito de la evaluación de solvencia o calificación crediticia.

Como subraya la nota del Consejo de ministros publicada el 11 de marzo, las prácticas prohibidas entraron en vigor el 2 de febrero de 2025 y, desde el 2 de agosto de 2025, se podrán sancionar mediante multas u otras medidas adicionales (requerir su adaptación al sistema para que sea conforme, impedir que se comercialice…) aplicando el régimen sancionador dentro de las horquillas que fija el Reglamento IA.

El artículo 4 del Reglamento IA prevé que proveedores y responsables del despliegue de sistemas de IA deben adoptar medidas para garantizar que, en la mayor medida posible, su personal y demás personas que se encarguen la utilización de sistemas de IA tengan un nivel suficiente de alfabetización en materia de IA.

Orden TDF/149/2025 estafas de suplantación de identidad – identificación servicios de atención al cliente – llamadas comerciales no solicitadas

Como expresa la Exposición de Motivos de la Orden, ésta tiene como objeto abordar el incremento exponencial de la cibercriminalidad y, en particular, de las estafas de suplantación de identidad que suelen comenzar con una llamada o un mensaje de texto en los que el emisor de la comunicación suplanta la identidad de una organización de confianza. En la Circular de esta Asociación nº 6263 de 25 de febrero, entre otras cuestiones, se informaba a los asociados: A partir del 7 de marzo de 2025 entrarán en vigor:

- El bloqueo de llamadas y SMS con numeración no atribuida o sin cliente final registrado, esto es, que no hayan sido asignadas o adjudicadas a un titular, incluyendo numeración vacía. - La habilitación de los números 800 y 900 para hacer llamadas comerciales. Hasta ahora estas numeraciones solo podían recibir llamadas, pero no emitirlas.

De esta forma, las llamadas comerciales podrán realizarse desde números especialmente atribuidos para ello (por ejemplo, números cortos como el 1004 de Telefónica); desde numeración geográfica (con prefijo provincial) y desde numeración 900/800. A partir del 15 de mayo de 2025:

Se prohíbe la utilización de numeración móvil, concebida para identificar usuarios finales y no empresas, para este tipo de llamadas. Se trata de evitar una parte importante de las estafas que se producen cuando el ciudadano recibe llamadas procedentes de móviles nacionales que no tiene guardados en su agenda, por lo que no puede identificar al llamante, y coge el móvil.

Los operadores estarán obligados a bloquear las llamadas y los SMS de origen internacional que simulan haber sido originadas en un número español, excepto de aquellos clientes que se encuentre en 'roaming'.

Proyecto de Ley de transparencia e integridad de las actividades de los grupos de interés

El Proyecto de ley regula la relación entre los grupos de interés y las personas titulares de puestos públicos susceptibles de recibir influencia en aras de garantizar la transparencia y la participación en los procesos de toma de decisiones públicas y prevenir situaciones de conflictos de intereses. Con el fin de garantizar la coherencia regulatoria y evitar la imposición de obstáculos normativos al ejercicio de un derecho constitucionalmente garantizado por el artículo 7 de la Constitución Española, el concepto de grupo de interés debe ser uniforme en todo el territorio nacional para evitar fragmentaciones normativas que puedan generar inseguridad jurídica y cargas administrativas innecesarias.

Dado que el proyecto de ley establece que tanto organizaciones empresariales como sindicatos quedan excluidos de la consideración de grupos de interés, en tanto defienden y promocionan los intereses económicos y sociales que les son propios, cualquier regulación autonómica o local debe respetar esta delimitación. ASNEF, como organización empresarial patronal que defiende los intereses que les son propios, defiende la eliminación de obstáculos a su actividad profesional, cuya relevancia está constitucionalmente reconocida en el mencionado artículo 7 CE.

Jurisprudencia Nacional

Jurisprudencia del Tribunal Supremo en relación con transparencia. Sentencias de pleno de la Sala Primera del Tribunal Supremo nº 154/2025, de 30 de enero (rec. 921/2022) y nº 155/2025, de 30 de enero (rec. 1584/2023)

La Sala Primera del Tribunal Supremo en pleno dictó el pasado 30 de enero, dos sentencias sobre el control de transparencia de la cláusula que determina el interés remuneratorio del contrato de tarjeta de crédito y que declara nulas por falta de transparencia y el grave desequilibrio que provoca en el deudor la falta de información adecuada. En ambas sentencias el Alto Tribunal establece la información que debe permitir al consumidor medio comprender el producto ofertado, tomar conciencia de los riesgos que se derivan del plazo indefinido o prorrogable automáticamente, el elevado tipo de interés, la recomposición constante del crédito, la escasa amortización del capital en el caso de cuotas bajas, y el anatocismo; y, asimismo, debe permitirle comparar las diversas ofertas, lo que hace necesario una información diferenciada sobre las características, los costes y los riesgos de las tres modalidades de financiación que por lo general son electivas, por más que en muchos casos se aplique, por defecto, la modalidad revolving.

Se expresa además en las sentencias que estas “exigencias, para el caso de contratos a los que sea aplicable por razones temporales, están actualmente explicitadas en la Orden ETD/699/2020” Deberá pues examinarse en cada caso cuales son las exigencias vigentes en el momento de formalización y cuales aquellas aplicables a los contratos en vigor para los que se estableció un periodo transitorio.

Sentencia del Tribunal Supremo nº 571/2025, de 9 de abril, en relación con el fraude digital

El Tribunal Supremo dictó en abril la Sentencia 571/2025, que resuelve sobre la responsabilidad en un caso de fraude digital en operaciones de servicios de pago digitales, interpretando así los estándares de autenticación reforzada exigidos por la normativa europea y nacional. El demandante fue víctima de una suplantación de identidad en la modalidad de phishing, mediante la que ciberdelincuentes sustrajeron sus datos personales y bancarios para la realización de quince operaciones de pago por un importe acumulado de más de 80.000 euros. Asimismo, los ciberdelincuentes combinaron dicha sustracción de datos con otra modalidad de estafa, denominada sim swapping, consistente en duplicar la tarjeta SIM de la víctima para acceder a las claves de las entidades para confirmar la autorización de las operaciones. El Tribunal Supremo considera que la entidad no ha conseguido acreditar que:

- La operación fue autenticada, registrada con exactitud y contabilizada, - No resultó afectada por un fallo técnico u otra deficiencia del servicio prestado, y - El cliente incurrió en fraude, incumplimiento deliberado o negligencia grave.

La Sentencia recomienda que las entidades adopten medidas de seguridad “orientadas a detectar de forma automática la concurrencia de indicios de que puede tratarse de una operación anómala”, frente a lo que considera “advertencias genéricas o avisos estereotipados” trasladando, en cierta forma, a las entidades financieras la exigencia de una especial diligencia en la monitorización de conductas sospechosas o poco habituales en la operativa de sus clientes. En ASNEF, se trabaja para evitar solapamientos regulatorios entre las obligaciones de prevención del fraude y otra normativa, como por ejemplo el Reglamento General de Protección de Datos.

Actividad Supervisora

Supervisión en materia de distribución de seguros por EIOPA y la Dirección General de Seguros

En mayo, EIOPA publicó una nota relativa al seguimiento del informe a los productos de seguro de protección crediticia en 2022. Si bien la fase I consistió en el seguimiento de las medidas de supervisión adoptadas por las autoridades nacionales competentes, la fase II se ha centrado en evaluar los efectos de estas en el mercado y medir los resultados para los consumidores. EIOPA reconoce que, si bien los productos de CPI siguen suscitando preocupación en términos de valor y los cambios tardan tiempo en hacerse visibles en los datos, especialmente en lo que respecta a los índices de siniestralidad y los índices de siniestralidad denegada, a nivel de mercado, los países obtuvieron mejores resultados que en 2020. Los mercados en los que se han adoptado fuertes medidas de supervisión y/o en los que las empresas de seguros de seguros han tomado medidas específicas y exhaustivas muestran una mejora de los indicadores cuantitativos pertinentes en todos los productos CPI. Por otra parte, los mercados en los que no se han adoptado medidas de supervisión significativas y/o en los que aún no se han finalizado las medidas, no mostraron ningún progreso o incluso un deterioro de los indicadores en 2023. amente, llegando hasta el 26,9% en 2009.

A nivel de empresa, varias entidades participantes informaron de mejoras para el beneficio de los asegurados, y al menos la mitad de las ratios notificadas en 2020 habían mejorado en 2023. Los datos cualitativos recogidos sugieren que esta mejora cuantitativa fue impulsada en gran medida por las empresas que adoptaron un enfoque proactivo, aplicando, de forma independiente o siguiendo medidas de regulación y supervisión, cambios significativos en las políticas, la gobernanza y la de productos. En conclusión, aunque el progreso lleva tiempo y puede ser demasiado pronto para sacar conclusiones definitivas sobre el impacto de las medidas aplicadas -especialmente en términos de índices de siniestralidad y de siniestralidad denegada -, ya son visibles algunas mejoras en determinados mercados, incluso tan solo un año después de la Advertencia de EIOPA. Sobre esta base, EIOPA considera concluida la Fase II.

Memoria del Servicio de Reclamaciones de la Dirección General de Seguros y Fondos de Pensiones

En el Capítulo I, sobre los principales motivos de reclamación en los seguros de daños y patrimoniales, se subraya que, en el ramo de pérdidas pecuniarias diversas, el mayor número de reclamaciones (78%) es el rechazo del siniestro por parte de la entidad. La causa de las reclamaciones se encuentra en que los asegurados entienden que están cubiertos frente a las dos contingencias, cuando estas coberturas son alternativas dependiendo de cuál sea la situación laboral del asegurado.

El capítulo V, en relación con los criterios del Servicio de Reclamaciones, incluye un apartado sobre contratos de seguros vinculados a préstamos al consumo. Únicamente se detalla el supuesto por el que la entidad prestamista puede llegar a cobrar, durante el período de demora en la gestión del siniestro, un importe duplicado. El criterio que afirma la Memoria es: cuando la aseguradora tiene alianzas comerciales con la entidad prestamista, aquella debe facilitar, además del motivo de la demora en la tramitación del siniestro, cualquier gestión con el prestamista que permita a los derechohabientes recuperar las cuotas abonadas, indicándose que, de no hacerlo, su actuación resultaría contraria a las buenas prácticas.

Foros monográficos del Banco de España

En febrero, el Banco de España invitó al marco asociativo de ASNEF a participar en febrero en un foro sobre servicios de atención al cliente dirigido a los departamentos de SAC de las entidades. Se trataron asuntos como la visión de la “política comercial y de riesgos”, la prohibición de discriminación en el acceso a los pagos, préstamo responsable, derisking, mejores prácticas y aspectos generales sobre el funcionamiento de los SACs.

Por otro lado, en abril, el Banco de España invitó a ASNEF junto al resto de Asociaciones y Entidades del Sector Financiero al III Foro de Supervisión de Conducta, celebrado el pasado 1 de abril, en la que se realizó una presentación por el equipo de Conducta de Mercado, siendo el Director General de Conducta Financiera y Billetes, D. Alberto Ríos.

Evaluación externa de supervisión de conducta

En noviembre, el Consejo de Gobierno del Banco de España publicaba una nota en la que dan cuenta de una evaluación externa de su supervisión de conducta con vistas a frente a los retos futuros. Esta evaluación forma parte de una serie de ejercicios de la Oficina Independiente de Evaluaciones y se centra en evaluar cómo supervisa el Banco de España la forma en la que las entidades de crédito gestionan sus relaciones con la clientela.

El documento analiza la evaluación externa de la supervisión de conducta del Banco de España, realizada por un comité de expertos independientes como parte de su plan anual de evaluaciones 2023-2024. Los Puntos principales del informe son:

1. El objetivo de la evaluación es mejorar el enfoque en la supervisión de conducta.

2. Entre las recomendaciones clave se identificaron: mejorar la evaluación de riesgos de conducta incorporando indicadores adicionales, ampliar de herramientas supervisoras, adoptar nuevas tecnologías para mayor eficiencia, incorporar profesionales con perfiles no tradicionales y desarrollar estrategias de comunicación proactivas.

3. Plan de acción:

- Actualizar la metodología de evaluación de riesgos.

- Publicar informes bienales sobre riesgos sectoriales y expectativas del Banco de España.

- Mejorar procesos internos y aprovechar sinergias tecnológicas.

- Favorecer el intercambio de mejores prácticas a nivel internacional.

Novedades Legislativas en el Ámbito Fiscal 2024-2025

1. Reformas fiscales introducidas por la Ley 7/2024:

A. Impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud (Pilar Dos).

Se ha transpuesto la Directiva (UE) 2022/2523 del Pilar Dos mediante la aprobación de un nuevo Impuesto Complementario en la Ley 7/2024, con efectos retroactivos para períodos impositivos iniciados desde el 1 de enero de 2024. El objetivo perseguido por este nuevo impuesto es el de garantizar que los grandes grupos empresariales sean sometidos a un gravamen efectivo mínimo del 15% en las jurisdicciones en las que operan. Este nuevo impuesto afecta a aquellos grupos empresariales, ya sean nacionales o multinacionales, que tengan una facturación de, al menos, 750 millones de euros.

B. Impuesto sobre el margen de intereses y comisiones.

Se ha integrado en el sistema tributario español un nuevo impuesto denominado “Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras”, sustituyendo el mismo al Gravamen temporal de entidades de crédito y establecimientos financieros de crédito, y ello con efectos para periodos impositivos que se inicien desde el 1 de enero de 2024.

El nuevo impuesto grava el margen de intereses y comisiones que obtengan entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español.

De acuerdo con lo dispuesto en esta Ley, el impuesto se devengará el día siguiente al que finalice el periodo impositivo, siendo el periodo impositivo el ejercicio económico del contribuyente sin que pueda exceder de 12 meses.

C. Recuperación de los límites a la compensación de bases negativas, integración de activos por impuesto diferido monetizables y deducciones por doble imposición internacional e interna.

Se reestablecen para los ejercicios iniciados a partir de 2024 los límites a la compensación de bases imponibles negativas y a ciertas deducciones en el Impuesto sobre Sociedades para grandes empresas. En este sentido, se limita la compensación de bases imponibles negativas al 50% y 25% para aquellos contribuyentes con un Importe Neto de la Cifra de Negocios (INCN) superior a 20 millones y superior a 60 millones, respectivamente, durante los 12 meses previos al inicio del periodo impositivo. Los mismos límites se aplican en relación con la integración de activos por impuesto diferido monetizables a los que se refiere el artículo 11.12 de la Ley del Impuesto sobre Sociedades.

Asimismo, se reestablece el límite del 50% de la cuota íntegra con respecto de la aplicación de la deducción por doble imposición internacional e interna.

D. Recuperación de la regla de la reversión de deterioros de participaciones.

Para periodos impositivos iniciados a partir del 1 de enero de 2024 se recupera la obligación de la reversión de pérdidas por deterioro de valores representativos de participación en el capital o en los fondos propios de entidades, que hubieran resultado fiscalmente deducibles en la base imponible del Impuesto sobre Sociedades, en períodos impositivos iniciados con anterioridad a 1 de enero del 2013. La reversión deberá realizarse por partes iguales en la base imponible correspondiente a cada uno de los tres primeros periodos impositivos que se inicien a partir del 1 de enero del 2024.

E. Prórroga de la restricción a la compensación de bases imponibles negativas en consolidación fiscal.

Se prorroga a los periodos impositivos iniciados en 2024 y 2025, la restricción que ya existió en 2023 para los grupos que tributan en régimen de consolidación fiscal, en relación con la no integración en la base imponible consolidada del grupo del 50% de las bases imponibles individuales negativas de las entidades integrantes de dicho grupo. Todo ello, sin perjuicio de que esas cantidades que no puedan computarse en 2024 y 2025, se integren por partes iguales en los 10 primeros períodos impositivos que se inicien a partir de 1 de enero de 2025 y 1 de enero de 2026, respectivamente, en términos similares a los establecidos para las bases imponibles negativas de 2023.

2. Reserva de capitalización

Mediante el Real Decreto-ley 4/2024 se modificó el régimen de la reserva de capitalización en el Impuesto sobre Sociedades para los periodos impositivos iniciados a partir del 1 de enero de 2024. En este sentido, se ha elevado el porcentaje de reducción aplicable sobre el incremento de los fondos propios, pasando del 10% al 15%. Asimismo, se ha reducido el plazo del mantenimiento del incremento de los fondos propios de 5 a 3 años.

Por otro lado, la Ley 7/2024 también ha introducido mejoras adicionales en relación con el régimen aplicable a la reserva de capitalización con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2025. En este sentido, se aumenta la reducción aplicable al 20% del importe del incremento de los fondos propios y que podrá ascender hasta un 30% en caso de cumplirse con los requisitos establecidos sobre el aumento de la plantilla media del contribuyente. Asimismo, con carácter general, la limitación de la reducción pasa a ser del 20% de la base imponible positiva previa del periodo positivo, en lugar del límite del 10% anterior.

3. Reglamento del Impuesto Complementario (Pilar Dos)

Mediante el Real Decreto 252/2025, de 1 de abril se ha aprobado el Reglamento del Impuesto Complementario, desarrollando el contenido de la Ley 7/2024, de 20 de diciembre. Fundamentalmente, el Reglamento desarrolla las obligaciones formales de la declaración informativa, regula el tratamiento de los créditos fiscales y desarrolla el régimen sancionador aplicable por incumplimientos.

4. Autoliquidaciones rectificativas. Modelos 303 y 200

La Ley 13/2023, de 24 de mayo introdujo en el ordenamiento la figura de la autoliquidación rectificativa, sustituyendo el procedimiento de rectificación de autoliquidaciones, que anteriormente se realizaba mediante escrito.

Esta figura únicamente podrá utilizarse cuando así lo contemple la normativa propia de cada tributo. Entre otras, la autoliquidación rectificativa ha sido aprobada para la autoliquidación del IVA (Modelo 303) y también se contempla dentro del Proyecto de Orden de la declaración del Impuesto sobre Sociedades (Modelo 200) del ejercicio 2024.

5. Ampliación de las obligaciones formales de información para entidades financieras y nuevos operadores de pago

El Real Decreto 253/2025, de 1 de abril, ha modificado el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria. Este Real Decreto introduce modificaciones en las obligaciones de suministro de información de cuentas en entidades financieras, préstamos y créditos, movimientos de efectivo y utilización de tarjetas y otros medios de pago, principalmente para añadir entre los obligados a otras entidades financieras, como las entidades de pago y las entidades de dinero electrónico, así como a entidades financieras que operan en España en libre prestación de servicios. Se amplía también su ámbito objetivo para incluir nuevos servicios y modalidades de utilización de sistemas de pago.

Asimismo, se introduce una nueva obligación informativa en relación con las operaciones realizadas con todo tipo de tarjetas en soporte físico o virtual que ofrezcan funciones de efectivo, débito, débito diferido, crédito y dinero electrónico en cualquier moneda.

Las modificaciones entrarán en vigor el 1 de enero de 2026 y serán de aplicación, por primera vez, en relación con las declaraciones informativas correspondientes a 2026 que deban presentarse a partir de dicha fecha.

Conviene destacar que, ciertas obligaciones de información que tenían carácter anual pasan a tener carácter mensual.

6. Entrada en vigor de Veri*factu

El Real Decreto 254/2025, de 1 de abril ha modificado la entrada en vigor para los usuarios del software de facturación. En relación con los contribuyentes del Impuesto sobre Sociedades, su entrada en vigor estaba prevista inicialmente para el 1 de julio de 2025, pasando ahora a ser el 1 de enero de 2026. En relación con el resto de los obligados tributarios, la entrada en vigor será el 1 de julio de 2026.

Convenio Colectivo

El pasado mes de diciembre, se recibió en la Asociación el escrito de denuncia, por parte de CCOO-Sector Financiero, del actual Convenio Colectivo y promoción del inicio negociaciones sobre la totalidad de las materias reguladas en el mismo, de acuerdo con el artículo 6 del Convenio Colectivo suscrito por ASNEF y AELR como firmante patronal.