SUMARIO

VIDA ASOCIATIVA

Agenda de ASNEF

Juntas de Gobierno

Próximas convocatorias

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Reglamento (UE) 2024/1689 de normas armonizadas en materia de inteligencia artificial ·

Consulta DG FISMA sobre inteligencia artificial en el sector financiero ·

Modificación del Reglamento (UE) 575/2013 (CRR) y la Directiva 2013/36/UE (CRD) ·

Novedades sobre la propuesta de Reglamento UE de acceso a Datos Financieros ·

Directiva de Diligencia Debida en materia de sostenibilidad (CS3D) ·

Reglamento (UE) 2024/1183 en relación con el marco europeo de identidad digital ·

2º informe sobre la aplicación del Reglamento General de Protección de Datos ·

Consulta de la Comisión Europea sobre financiación de litigios por terceros ·

Sentencia TJUE C-450/22, de 4 de julio de 2024, sobre concepto de “consumidor medio, normalmente informado y razonablemente atento y perspicaz” ·

Sentencias TJUE C-484/21 y C-561/21 de 25 de abril de 2024 sobre plazo de prescripción de la acción de restitución ·

Nacional

Consulta Pública Previa respecto a la transposición de la Directiva de Crédito al Consumo ·

Proyecto Ley Orgánica Medidas Eficiencia Procesal y acciones colectivas ·

Propuesta de Orden Ministerial de medidas para combatir la suplantación de identidad ·

Anteproyecto de Ley de administradores y compradores de créditos ·

Consulta pública sobre el proyecto de Orden de modelos de remisión de la documentación estadístico- contable de los corredores de seguros, corredores de reaseguros, agentes de seguros vinculados y operadores de banca-seguros ·

Banco de España

Memoria de Supervisión del Banco de España 2023 ·

Estadísticas Supervisoras de las Entidades de Crédito 4T2023 ·

Compendio del Banco de España de Criterios de Buenas Prácticas Bancarias ·

Consulta Pública Circular 5/2012 del Banco de España sobre requisitos y obligaciones en materia de conducta, transparencia y trato adecuado a la clientela ·

PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES

NUEVO PAQUETE NORMATIVO COMÚN EN LA UNIÓN EUROPEA, EN MATERIA DE BLANQUEO DE CAPITALES Y FINANCIACIÓN AL TERRRORISMO ·

ESTUDIOS Y ESTADÍSTICAS

Datos estadísticos de ASNEF 2024 ·

EDUCACIÓN FINANCIERA

COMUNICACIÓN ASNEF

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – CBP

Agenda ASNEF

Asamblea General

Los pasados días 13 y 14 de junio se celebró la LXV Asamblea General de ASNEF en Málaga.

La Asamblea aprobó la reelección como vocales de la Junta de Gobierno de las entidades Bankinter Consumer Finance y Honda Bank, representadas por D. Alfonso Saez y por D. David Aparicio respectivamente.

Entre las ponencias de este año, se trataron asuntos como la visión del crédito al consumo a nivel internacional, las nuevas propuestas legislativas de la Comisión Europea (PSD3, FIDA; Euro Digital y Transferencias Inmediatas), así como sobre el entorno económico actual y futuro.

Junta de Gobierno

La Junta de Gobierno de ASNEF se ha reunido en el 13 de junio y el 17 de septiembre.

Convenio Colectivo

Próximas Convocatorias

Reglamento (UE) 2024/1689 de normas armonizadas en materia de inteligencia artificial

El pasado 12 de julio se publicó en el DOUE el Reglamento (UE) 2024/1689 del Parlamento Europeo y del Consejo, de 13 de junio de 2024, por el que se establecen normas armonizadas en materia de inteligencia artificial.

Se define “sistema de IA” como un sistema basado en una máquina que está diseñado para funcionar con distintos niveles de autonomía y que puede mostrar capacidad de adaptación tras el despliegue, y que, para objetivos explícitos o implícitos, infiere de la información de entrada que recibe la manera de generar resultados de salida, como predicciones, contenidos, recomendaciones o decisiones, que pueden influir en entornos físicos o virtuales.

No se consideran de alto riesgo los sistemas de IA para detectar fraudes en la oferta de servicios financieros y, a efectos prudenciales, para calcular los requisitos de capital de las entidades de crédito y las empresas de seguros. Se clasifican como de alto riesgo los sistemas de IA usados para evaluar la solvencia de personas físicas o establecer su calificación crediticia.

El art. 6.1 sobre las reglas de clasificación de sistemas de IA de alto riesgo y sus obligaciones correspondientes será aplicable el 2 de agosto de 2027 (art. 113). Las disposiciones sobre el objeto, ámbito de aplicación, definiciones y prácticas prohibidas (Capítulos I y II) deben aplicarse desde el 2 de febrero de 2025.

Consulta pública DG FISMA sobre inteligencia artificial en el sector financiero

La Dirección General de Estabilidad Financiera de la Comisión Europea publicó a finales de junio una consulta pública dirigida especialmente a entidades financieras, con plazo hasta el 13 de septiembre, sobre la aplicación, impacto y casos de uso de la IA en los servicios financieros.

La consulta comienza subrayando que el concepto de IA de la consulta corresponde a la definición de “sistema de IA” establecida en el Reglamento (UE) de IA. También se recuerda que el Reglamento de IA establece las principales características de los sistemas de IA, distinguiéndose de los sistemas de software o los planteamientos de programación tradicionales, y no incluyéndose sistemas basados en las normas definidas únicamente por personas físicas para ejecutar automáticamente operaciones.

El objetivo de la Comisión Europea es identificar los principales casos de uso, así como los beneficios, barreras y riesgos relacionados con el desarrollo de aplicaciones de IA en el sector.

Modificación del Reglamento (UE) 575/2013 (CRR) y la Directiva 2013/36/UE (CRD)

El Reglamento (UE) 2024/1623, que da entrada a la tercera versión del Reglamento (UE) 575/2013 (comúnmente conocido como Reglamento CRR), busca una aplicación fiel de los elementos pendientes de Basilea III, evitando un aumento significativo de los requisitos de capital y considerando las especificidades de la economía de la UE. Con esta publicación, a partir del 1 de enero de 2025 será aplicable la CRR III.

Entre los principales aspectos del Reglamento, destacan cambios en las categorías de método estándar, ajustes en los factores de conversión crediticia (CCF), e incremento en la rigurosidad de los requerimientos de capital

En relación con el riesgo de ajuste de valoración del crédito, se realizan ajustes en los Cálculos de CVA, se incrementan los requerimientos de capital para cubrir el riesgo de CVA, se introducen técnicas avanzadas para la mitigación del CVA, incluyendo el uso de derivados y otras herramientas financieras para gestionar y reducir este tipo de riesgo de manera más efectiva y se establece una supervisión más rigurosa y requisitos de reporte más detallados para asegurar que los bancos cumplan con los nuevos estándares.

En relación con el riesgo operativo, entre otros, se ha introducido eel Método de Indicador Básico Revisado, se establecen nuevos requisitos para que las entidades mantengan capital adicional en función de su perfil de riesgo específico y se enfatiza la necesidad de fortalecer la gobernanza y los controles internos para gestionar eficazmente el riesgo operativo.

Por otro lado, la Directiva (UE) 2024/1619 modifica la Directiva 2013/36/UE (comúnmente conocida como CRD) y armoniza en mayor medida el marco de supervisión bancaria y, en última instancia, profundiza el mercado interior bancario. La Directiva introduce modificaciones en relación con las facultades de supervisión, sanciones, normas y requisitos de información de las sucursales de terceros países y en relación con los riesgos ASG.

Novedades sobre la propuesta de Reglamento UE de acceso a Datos Financieros

Entre las novedades sobre la propuesta de Reglamento (UE) de acceso a datos financieros, destaca la aprobación de la posición del Comité ECON del Parlamento Europeo, que propone una inclusión más amplia de contratos de crédito, reitera la exclusión de los datos de la evaluación de solvencia de consumidores y propone inclusión de categorías de datos no sensibles usados para el KYC de empresas clientes. Además, propone la posibilidad que la compensación económica de los sistemas de intercambio de información incluya un margen y, también, sugiera que las autoridades de supervisión europeas publiquen unas Directrices sobre productos y servicios relacionados con el credit score del consumidor.

También les destacamos que, en agosto, el Banco Central Europeo, emitió una opinión sobre la propuesta de Reglamento FIDA apoyando la iniciativa, pero sugiriendo se limiten las funciones limitadas al BCE en tanto las tareas de protección del consumidor que se le asignan en la propuesta quedan fuera de su función principal de supervisar la estabilidad financiera. El BCE también pide revisiones para proteger los datos sensibles recopilados en virtud de su Reglamento AnaCredit.

Directiva de Diligencia Debida en materia de sostenibilidad (CS3D)

Una vez aprobadas la Directiva 2024/1760 del Parlamento Europeo y del Consejo, de 13 de junio de 2024, sobre diligencia debida de las empresas en materia de sostenibilidad y por la que se modifican la Directiva (UE) 2019/1937 y el Reglamento 2023/2859, destacamos los siguientes asuntos:

- El ámbito de aplicación para empresas se ha fijado en 1000 empleados + 450 millones de euros de facturación con eliminación de sectores de riesgo (recortado en un 70% del ámbito de aplicación original).

- La Directiva se aplicará progresivamente, afectando en primer lugar a empresas de más de 5.000 empleados y un volumen de negocios de 1.500 millones de euros en 3 años.

- El ámbito de aplicación material se ha modificado al término “cadena de actividades”, en lugar de cadena de valor.

- Se incluyen disposiciones solicitadas por BusinessEurope expresamente relativas a priorización, enfoque basado en el riesgo y diligencia debida del grupo.

- Supresión de la referencia a la remuneración de los directores (artículo 15, apartado 3).

- Las disposiciones sobre responsabilidad civil limitan la responsabilidad de las empresas a situaciones de negligencia y dolo. Las empresas no serán responsables de los daños causados exclusivamente por socios comerciales. Se han modificado igualmente las disposiciones sobre acceso a la justicia en el artículo 26 (antiguo artículo 22), que aclaran que la autorización de las víctimas es una condición esencial para la capacidad legal de las ONG y los sindicatos demandantes, impidiendo con ello demandas opt-out.

Reglamento (UE) 2024/1183 en relación con el marco europeo de identidad digital

En mayo, se publicó en el BOE del Reglamento (UE) 2024/1183 del Parlamento Europeo y del Consejo, de 11 de abril de 2024, en relación con el establecimiento del marco europeo de identidad digital.

El Reglamento modifica el Reglamento (UE) n.º 910/2014, sobre la identificación electrónica y los servicios de confianza para las transacciones electrónicas en el mercado interior (conocido como reglamento eIDAS). Les destacamos algunos asuntos:

- El Reglamento crea la EUDIWallet o cartera de identidad digital europea cuyo uso será siempre voluntario.

- El acceso a los servicios públicos y privados, el acceso al mercado laboral y la libertad de empresa no se restringirán ni se perjudicará a las personas físicas o jurídicas que no la utilicen.

- Las partes usuarias privadas que prestan servicios, por ejemplo, en los ámbitos de banca y servicios financieros, deben aceptar el uso de las carteras europeas de identidad digital para la prestación de servicios en los casos en los que el Derecho de la UE, nacional o una obligación contractual requieran autenticación reforzada de usuario para la identificación en línea.

- Los Estados miembros deben poner a disposición de los ciudadanos dicha cartera de identidad digital y aceptar las carteras de los demás Estados miembros antes de 2026.

2º informe sobre la aplicación del Reglamento General de Protección de Datos

En julio, se publicó el segundo informe de la Comisión Europea sobre la aplicación del Reglamento General de Protección de Datos.

La industria viene reclamando, respecto de la aplicación del Reglamento General de Protección de datos, que se mejore la capacidad de respuesta y el nivel de apoyo de las Autoridades Nacionales de Protección de Datos a las entidades del sector privado, así como mayor seguridad jurídica respecto del derecho de acceso.

Con este 2º informe, la Comisión Europea invita a las autoridades nacionales de protección de datos a que fomenten más activamente medidas de cumplimiento por parte de las empresas, como la certificación y los códigos de conducta, colaborando con las asociaciones que los desarrollan. La falta de participación de las autoridades de protección de datos es uno de los factores que limitan la adopción de códigos de conducta. Así, se insta a las autoridades nacionales de protección de datos y al Comité Europeo de Protección de Datos (CEPD) a entablar un diálogo constructivo con los responsables y encargados del tratamiento acerca del cumplimiento del RGPD y a resolver interpretaciones divergentes del RGPD.

En relación con el derecho de acceso, el informe recoge que los responsables del tratamiento siguen informando de dificultades, por ejemplo, al interpretar el concepto de «solicitudes infundadas o excesivas» al responder a un elevado número de solicitudes y al tramitar solicitudes que se realizan con fines no relacionados con la protección de datos, como para recabar pruebas para procedimientos judiciales. En este sentido, se recuerda que el CEPD puso en marcha, en febrero de 2024, una acción conjunta sobre el marco de ejecución coordinada relativo al derecho de acceso.

Le destacamos, por último, que la Comisión Europea estudiará la propuesta de Reglamento sobre privacidad y comunicaciones electrónicas en relación con el RGPD estando previsto que el próximo informe se publique en 2028.

Consulta de la Comisión Europea sobre financiación de litigios por terceros

La Comisión Europea publicó en julio una consulta pública relativa a Third Party Litigation Funding ("TPLF"), es decir, financiación comercial de litigios por terceros en el sentido de inversores privados que no son parte en un litigio, invirtiendo con ánimo de lucro en procedimientos judiciales, sufragando las costas judiciales y otros gastos a cambio de una parte de las cantidades que se reconozcan en el procedimiento.

La Comisión Europea quiere realizar un estudio denominado "Mapping Third Party Litigation Funding (TPLF) in the European Union", que tiene como objetivo analizar información sobre los marcos legales y prácticas de TPLF dentro y fuera de la UE. Con esta iniciativa, la Comisión Europea podría estar retomando la resolución de 2022 del Parlamento Europeo relativa a la regulación de la financiación de litigios por terceros. Una de las recomendaciones de tal resolución era justamente en relación a las costas y la imposición de límites a los incentivos.

El plazo de la consulta pública finalizó el 6 de agosto.

Sentencia TJUE C-450/22, de 4 de julio de 2024, sobre concepto de “consumidor medio, normalmente informado y razonablemente atento y perspicaz”

La Sentencia del TJUE, de 4 de julio, asunto C-450/22 resuelve dos cuestiones prejudiciales del Tribunal Supremo en relación, por un lado, con el control de transparencia de una cláusula contractual en el marco de una acción colectiva y, por otro, sobre la percepción del consumidor medio, normalmente informado y razonablemente atento y perspicaz, cuando esos contratos tienen como destinatarios a categorías específicas de consumidores y esa cláusula ha sido utilizada a lo largo de un extenso período de tiempo durante el cual ha evolucionado el grado de conocimiento de la misma.

En primer lugar, el TJUE afirma que el control judicial de la transparencia de las cláusulas contractuales no puede quedar limitado solamente a aquellas que sean objeto de acciones individuales. La Directiva 93/13 permite considerar ese control por lo que respecta a las cláusulas que sean objeto de acciones colectivas, siempre que se cumplan los requisitos previstos (mismo sector económico con mismas o similares cláusulas contractuales generales).

Adicionalmente, el TJUE establece que incumbe al juez nacional determinar si existe, entre las cláusulas contractuales de la acción colectiva, un grado de similitud suficiente para permitir el ejercicio de la acción colectiva acción, y que no cabe excluir tal similitud cuando los contratos hayan sido celebrados en momentos diferentes o bajo diferentes regímenes normativos.

Por último, respecto de la percepción del consumidor medio, normalmente informado y razonablemente atento y perspicaz cuando la cláusula ha sido utilizada a lo largo de un extenso período de tiempo, el TJUE establece:

· 53. [...] en el marco de su análisis del carácter transparente de las cláusulas suelo en el momento de la celebración de los contratos de préstamo hipotecario en cuestión, el órgano jurisdiccional remitente deberá basarse en la percepción del consumidor medio, normalmente informado y razonablemente atento y perspicaz, y ello con independencia de las diferencias existentes entre cada consumidor individual al que se dirigen los contratos en cuestión, en particular en lo referente al grado de conocimiento de la cláusula suelo, al nivel de ingresos, a la edad o a la actividad profesional. La circunstancia de que esos contratos estén dirigidos a categorías específicas de consumidores no permite llegar a una conclusión diferente. Así, para examinar el carácter transparente de las cláusulas incluidas en las condiciones generales de todos esos contratos y cuyo funcionamiento es, en lo esencial, idéntico —ya que esas cláusulas consisten en impedir la reducción del tipo de interés variable por debajo de un determinado nivel—, un órgano jurisdiccional nacional no puede basarse ni en la percepción de un consumidor menos perspicaz que el consumidor medio ni en la de un consumidor más perspicaz que este último.

· 54. [...] no cabe excluir a priori que, como consecuencia de la producción de un acontecimiento objetivo o de un hecho notorio, como la modificación de la normativa aplicable o una evolución jurisprudencial ampliamente difundida y debatida, el órgano jurisdiccional remitente estime que la percepción global de la cláusula suelo por el consumidor medio se ha modificado durante el período de referencia y le ha permitido adquirir conciencia de las consecuencias económicas, potencialmente significativas, derivadas de tal cláusula. […]

· 56. […] tal acontecimiento objetivo o tal hecho notorio podrían consistir en la caída de los tipos de interés, característica de los años 2000, […] o en el pronunciamiento de la sentencia n.º 241/2013 del Tribunal Supremo, de 9 de mayo de 2013, en la que se declaró que dichas cláusulas no eran transparentes. Corresponde al órgano jurisdiccional remitente comprobar si, a efectos del control del carácter transparente de estas cláusulas, esa caída de los tipos de interés o el pronunciamiento de dicha sentencia pudieron provocar un cambio, a lo largo del tiempo, del nivel de atención y de información del consumidor medio en el momento de la celebración de un contrato de préstamo hipotecario.

Sentencias TJUE C-484/21 y C-561/21 de 25 de abril de 2024 sobre plazo de prescripción de la acción de restitución

Las recientes Sentencias del TJUE, asunto C484/21 y asunto C-561/21, establecen criterios respecto del dies a quo del plazo de prescripción de la acción de restitución de las cantidades pagadas en virtud de la cláusula abusiva.

El TJUE declara que la Directiva 93/13 y el principio de seguridad jurídica no se oponen a que el plazo de prescripción de una acción de restitución de gastos que el consumidor ha abonado en virtud de una cláusula contractual cuyo carácter abusivo se ha declarado por resolución judicial firme dictada con posterioridad al pago de dichos gastos comience a correr en la fecha en que esa resolución haya adquirido firmeza, sin perjuicio de la facultad del profesional de probar que ese consumidor tenía o podía razonablemente tener conocimiento del carácter abusivo de la cláusula en cuestión antes de dictarse dicha resolución.

El TJUE, en el apartado 37 del asunto C-561/21, declara que “un plazo de prescripción cuyo día inicial se corresponde con la fecha en que adquiere firmeza la resolución que declara abusiva una cláusula contractual y la anula por esta causa es compatible con el principio de efectividad, pues el consumidor tiene la posibilidad de conocer sus derechos antes de que dicho plazo empiece a correr o expire. […] “En cualquier caso, […] el profesional tiene la facultad de demostrar que el consumidor tenía o podía razonablemente tener conocimiento del carácter abusivo de la cláusula en cuestión antes de dictarse una sentencia que la declare nula, aportando al efecto pruebas concretas sobre sus relaciones con ese consumidor de conformidad con el régimen nacional de la prueba que resulte de aplicación”.

Nacional

Consulta Pública Previa para la transposición de la Directiva de Crédito al Consumo

En septiembre, el Ministerio de Economía publicó la consulta pública previa cuyo principal objetivo es la transposición de la Directiva (UE) 2023/2225 del Parlamento Europeo y del Consejo, de 18 de octubre de 2023, relativa a los contratos de crédito al consumo y por la que se deroga la Directiva 2008/48/CE, a más tardar, el día 20 de noviembre de 2025.

La transposición se realizará mediante una nueva ley de contratos de crédito al consumo, un real decreto y una orden ministerial de modificación de la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios (paquete normativo de transposición).

La Directiva se aplicará a los prestamistas y los intermediarios de crédito al consumo que quedan sujetos a un procedimiento de registro y autorización previo para poder operar.

Además, el paquete normativo de transposición de la Directiva amplía el ámbito de aplicación a algunos contratos que habían quedado excluidos del ámbito de aplicación de la Directiva 2008/48/CE, como, por ejemplo, los contratos de crédito al consumo cuyo importe total de crédito sea inferior a 200 euros, los contratos de alquiler o de arrendamiento financiero con opción de compra y los sistemas «Compre ahora, pague después».

El plazo para la participación finalizó el 4 de octubre.

Proyecto Ley Orgánica Medidas Eficiencia Procesal y acciones colectivas

Respecto del Proyecto de Ley Orgánica de medidas en materia de eficiencia del Servicio Público de Justicia y de acciones colectivas para la protección y defensa de los derechos e intereses de los consumidores y usuarios, del que venimos informando en anteriores ediciones, en fecha 9 de agosto de 2024 se publicaron finalmente las enmiendas presentadas en el Congreso, ascendiendo a un total de 1.071 enmiendas.

A fecha de elaboración de esta edición, este Proyecto de Ley se encuentra a la espera de someterse a debate y votación en la Comisión de Justicia y a continuación en el Pleno del Congreso, para la posterior remisión al Senado del texto que se apruebe.

Específicamente en relación con las acciones colectivas, cabe destacar la preocupación del sector privado consciente del riesgo que supone que el Proyecto de transposición opte, finalmente, por un sistema de adhesión del consumidor, opt-out, es decir, adhesión tácita.

Si bien Directiva deja libertad a los Estados miembro para que establezcan el sistema mediante el cual el consumidor afectado por el incumplimiento de un empresario pueda expresar la voluntad de ser, o no, representados por la acción iniciada y quedar, o no, vinculados, inclinarse por el sistema de adhesión tácita, carece de tradición en nuestro derecho y , con carácter general, no es una alternativa aplicada en el resto de las jurisdicciones del continente europeo. Esta elección por el legislador español debería evitarse, pues impactarán en el sector privado y en el comportamiento de las entidades crediticias, que deberán ajustar sus políticas de riesgo para evitar considerables contingencias. No hay que olvidar el efecto llamada a los Fondos de Litigación extranjeras que lleva implícito el sistema opt-out en las acciones resarcitorias y el consiguiente interés de posicionarse en el mercado de la industria de la reclamación ante una constante búsqueda de nichos y oportunidades de negocio.

Desde ASNEF, se solicita que el legislador elija el sistema de adhesión explícita mediante al cual se requiere una manifestación expresa de voluntad de adhesión del consumidor afectado.

Propuesta de Orden Ministerial de medidas para combatir la suplantación de identidad

- Bloqueo por parte de los operadores de las llamadas que utilizan números que no están atribuidos a ningún servicio, asignados a ningún operador o adjudicados a ningún cliente.

- Bloqueo por parte de los operadores de llamadas y SMS de numeración nacional, pero con origen internacional.

- Creación de una base de datos, con los usuarios que utilizan alfanuméricos en sus mensajes. Los mensajes procedentes de entidades no incluidas en esta base de datos serán bloqueados.

- Prohibición de numeración móvil para llamadas comerciales.

Anteproyecto de Ley de administradores y compradores de créditos

El Consejo de Ministros aprobó en mayo el Anteproyecto de Ley de administradores y compradores de créditos, por el que se transpone la Directiva europea sobre la materia y se modifica la Ley de contratos de crédito al consumo (Ley 16/2011/ y la Ley de contratos de crédito inmobiliario /Ley 5/2019).

El Anteproyecto de Ley publicado en el trámite de Audiencia Pública para recoger las opiniones de los operadores económicos, regula la compraventa de créditos dudosos y contratos de crédito dudosos realizado por entidades de crédito de la Unión Europea que estén sujetos a la normativa española, estableciendo unas reglas comunes para establecer la operativa de este mercado.

Entre otros asuntos, el anteproyecto prevé la instauración de procedimientos de políticas de renegociación de deudas que, ante el incumplimiento por el prestatario de sus obligaciones de pago, han de contener medidas encaminadas a alcanzar razonablemente, cuando corresponda, acuerdos de renegociación antes de abordar acciones como la exigencia del total del préstamo o crédito o el recurso a los tribunales. Para el caso de prestatarios en situación de vulnerabilidad económica, el ofrecimiento de la posibilidad de reembolso del préstamo o crédito debería quedar debidamente acreditado. Llama la atención la obligación de la entidad cedente de identificar en su cartera a aquellos consumidores vulnerables conforme a los principios que el anteproyecto contempla, su cumplimiento es en muchos casos de imposible realización por respeto a la normativa de Protección de Datos. Adicionalmente, se añade una obligación de transparencia para las entidades no recogida en la Directiva 2008/48/CE, de 23 de abril, según la cual, ante el impago por parte del prestatario, la entidad debería advertirle de las potenciales consecuencias que supondría continuar impagando.

Desde ASNEF, y por la relevancia de algunas propuestas del Ministerio de Economía, se remitieron observaciones pertinentes, por lo que informaremos de novedades en futuras ediciones.

Consulta pública sobre el proyecto de Orden de modelos de remisión de la documentación estadístico- ontable de los corredores de seguros, corredores de reaseguros, agentes de seguros vinculados y operadores de banca-seguros

El Ministerio de Economía publicó recientemente el Proyecto Orden ECM/xx/2024, de xx de xx por la que se adaptan los modelos de remisión de la documentación estadístico-contable de los corredores de seguros, corredores de reaseguros, agentes de seguros vinculados y operadores de banca-seguros a la normativa contenida en el Real Decreto-ley 3/2020, de 4 de febrero, de medidas urgentes por el que se incorporan al ordenamiento jurídico español diversas directivas de la Unión Europea en el ámbito de la contratación pública en determinados sectores; de seguros privados; de planes y fondos de pensiones; del ámbito tributario y de litigios fiscales y en el Real Decreto 287/2021, de 20 de abril, sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros.

Desde la Comisión de Seguros de ASNEF, se remitieron observaciones al objeto de que se modifique el proyecto de orden para que los intermediarios de seguros puedan seguir comunicando a través de la DEC una información de alto nivel sobre los colaboradores externos sin obligarles a recabar y reportar un conjunto de datos desproporcionado. Efectivamente, la recopilación de información relativa a los colaboradores externos solicitada en el proyecto de orden resulta excesivamente onerosa, si no imposible, en términos de tiempo y coste.

Desde ASNEF, seguiremos de cerca esta iniciativa de tanta importancia para el sector.

Banco de España

Memoria de Supervisión del Banco de España 2023

El pasado 18 de abril el banco de España publicó la Memoria de Supervisión de 2023. La publicación resume las funciones y la organización de la supervisión ejercida por el Banco de España, así como las principales actuaciones llevadas a cabo durante el año pasado.

La Memoria pasa revista a las actividades en materia de supervisión microprudencial de las entidades de crédito en el marco del Mecanismo Único de Supervisión (MUS) mediante el seguimiento continuado de las entidades, las actuaciones in situ y la realización de pruebas de resistencia. El año pasado, las prioridades se centraron en aumentar la resiliencia frente a shocks macrofinancieros y geopolíticos, seguir afrontando vulnerabilidades estructurales de las entidades —de gobernanza, riesgo tecnológico y transformación digital— y continuar adaptando la estrategia y la gestión al riesgo climático. El documento también describe las funciones supervisoras directas del Banco de España sobre otras entidades, en su ámbito de competencias al margen del MUS.

En esta publicación también se explica el uso de las herramientas de política macroprudencial durante 2023 —donde destaca la revisión de la metodología para la determinación de los colchones de capital de las entidades de importancia sistémica nacional— y la supervisión de Conducta de las entidades. En esta área, orientada a la mejora de las relaciones de las entidades con su clientela a través de una supervisión preventiva, las prioridades se centraron en el cumplimiento de las medidas destinadas a colectivos en dificultades, la adecuación de las prácticas en la comercialización de productos y el refuerzo de los controles internos.

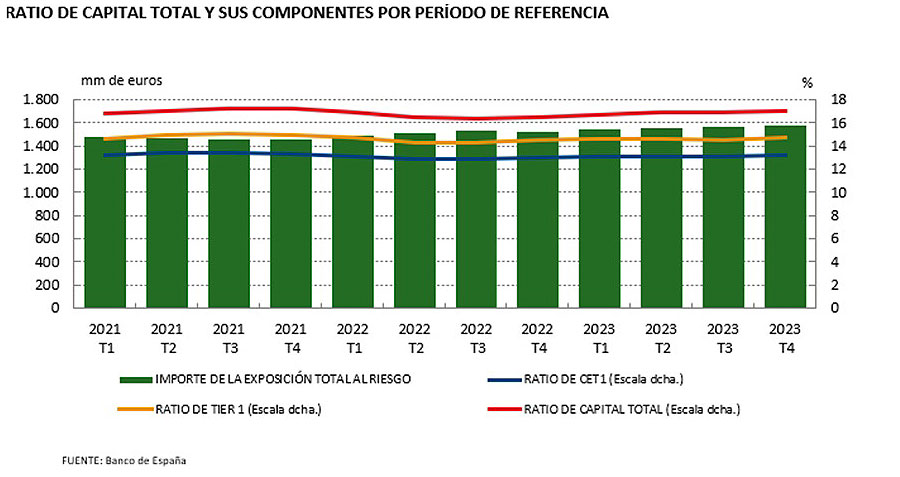

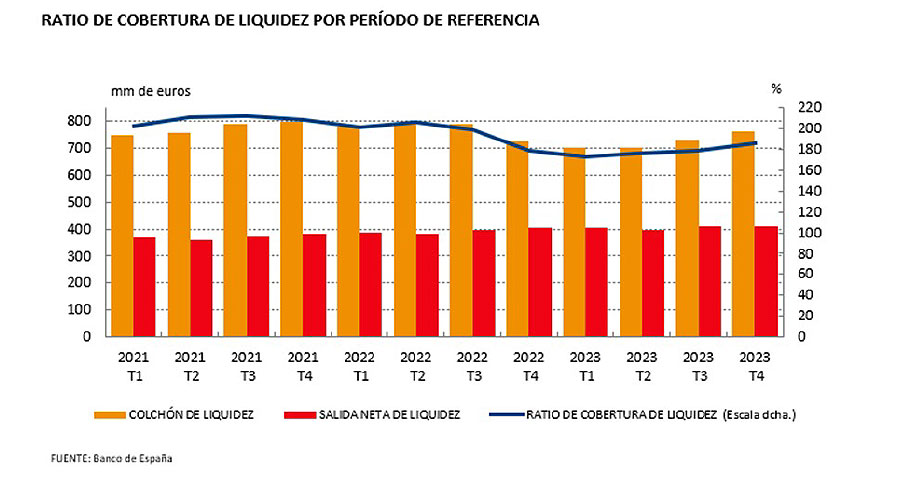

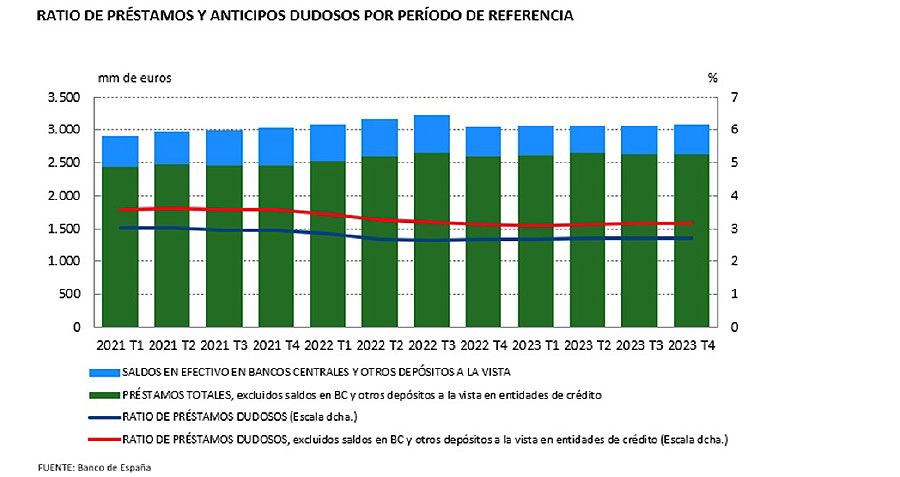

Estadísticas supervisoras Entidades de Crédito 4T 2023

Le informamos de la publicación por parte del Banco de España de las Estadísticas supervisoras de las entidades de crédito correspondientes al cuarto trimestre de 2023.

Como resumen señalamos,

- Las ratios de capital de las entidades de crédito que operan en España se mantuvieron relativamente estables en el cuarto trimestre de 2023, aumentado levemente respecto al mismo periodo del año precedente. En particular, la ratio de capital de nivel 1 ordinario (CET1) se situó en el 13,20% frente al 13,04% del cuarto trimestre de 2022.

- La ratio de cobertura de liquidez aumentó hasta el 186,28 %, manteniéndose muy por encima del requisito regulatorio (100%).

- La ratio de préstamos dudosos (NPL, por sus siglas en inglés) excluidos los saldos en efectivo en bancos centrales y otros depósitos a la vista en entidades de crédito prácticamente se estabilizó en el cuarto trimestre de 2023, al situarse en el 3,16 %.

Compendio del Banco de España de Criterios de Buenas Prácticas Bancarias

En julio, el Banco de España publicó por primera vez, el Compendio de Criterios de Buenas Prácticas Bancarias.

El documento, según la nota de prensa publicada, reune y actualizará periódicamente los estándares de actuación razonablemente exigibles a las entidades supervisadas para una relación responsable con sus clientes.

Estas prácticas, no impuestas por la normativa, se han consolidado como esenciales en el sector para garantizar una gestión diligente y respetuosa con los clientes. Esta nueva publicación surge como una guía actualizada para el comportamiento adecuado de los operadores bancarios, en línea con la ética profesional y la protección de los intereses de la clientela.

Estos criterios, que se detallaban en las ediciones anteriores de la Memoria de Reclamaciones de Banco de España, se presentan desde ahora en un documento separado que se mantendrá debidamente actualizado en la web del Banco de España.

Por otro lado, la Memoria de la actividad de reclamaciones, que incluye también las consultas, seguirá publicándose, anualmente, con el análisis de los datos de cada ejercicio y los criterios de buenas prácticas de nueva aplicación.

La presentación por separado de ambos documentos responde a la intensificación de la supervisión de conducta desde 2014 y al deseo de proporcionar a las entidades una guía clara y actualizada para su relación con la clientela, en un entorno regulatorio cada vez más complejo. Al mismo tiempo, aporta a los ciudadanos un recurso adicional para valorar mejor la adecuación de la oferta de las entidades a sus concretas necesidades e intereses. El Compendio también anticipa, de alguna manera, la futura obligación del Banco de España de elaborar, junto con otros supervisores del sector financiero, una publicación anual sobre buenas prácticas y usos financieros.

El documento se estructura en diez capítulos, y aborda las buenas prácticas bancarias en productos y servicios financieros como cuentas, créditos e hipotecas, y procesos complejos como el pago de deudas hipotecarias y la tramitación de testamentarías.

Para su información, el Capítulo 4 está dedicado a la Cuentas de Pago con un apartado dedicado a Tarjetas, el Capítulo 6 a los Préstamos Personales y en la página 102 hay un esquema ilustrativo sobre las Explicaciones adecuadas e información precontractual en la contratación a distancia.

Consulta pública previa Circular 5/2012

El pasado mes de marzo el Banco de España inició el trámite de Consulta pública previa de dicha Circular, ASNEF envió con los comentarios recibidos de los asociados a las cuestiones planteadas por el Supervisor, iniciando, por tanto, el trámite de modiciación de la Circular sobre requisitos y obligaciones en materia de conducta, transparencia y trato adecuado a la clientela.

En paralelo se está trabajando junto con el resto de asociaciones del sector financiero en una propuesta de categorías de Riesgo de crédito que sean homogéneas y que reflejen la actividad de las entidades, defniniendo de manera clara qué productos deben declararse en cada una de ellas.

Prevención del fraude y del blanqueo de capitales

Nuevo paquete normativo común en la Unión Europea, en materia de blanqueo de capitales y la financiación del terrorismo

Estas normas constituyen el primer paquete normativo común para toda la Unión Europea en la lucha contra el blanqueo de capitales y financiación del terrorismo, siendo aprobado por el Consejo Europeo el 30 de mayo de 2024 y publicado el 19 de junio en el DOUE.

Entre los objetivos del nuevo paquete legislativo destacan los siguientes:

- Homogeneizar la normativa europea en materia de PBC/FT, pasando de un modelo basado en Directivas a un modelo de Reglamento único, con las mismas reglas para todos los Estados miembros, sin perjuicio de los aspectos que quedan en el ámbito de la armonización normativa mediante la Directiva.

- Creación a nivel europeo de un medio de supervisión del cumplimiento de las normas en materia de PBC/FT y de coordinación de las autoridades nacionales (AMLA).

- Establecimiento de mecanismos de ayuda y cooperación entre unidades de inteligencia financiera con la intervención de AMLA.

- Creación de bases de datos centralizadas que serán puestas a disposición de todas las autoridades europeas encargadas de la PBC/FT.

Está compuesto de las siguientes normas:

1. Reglamento (UE) 2024/1624, de 31 de mayo de 2024, relativo a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, aplicable a partir del 10 de julio de 2027, salvo alguna excepción para algunas de las nuevas entidades obligadas, que será de aplicación desde el 10 de julio de 2029. Entre las novedades más relevantes se pueden destacar las siguientes:

Entre las novedades más relevantes se pueden destacar las siguientes:

- Ampliación de la lista de sujetos obligados, incluyendo:

• Proveedores de servicios de criptoactivos (CASPs).

• Proveedores de servicios de financiación participativa (crowdfunding).

• Prestamistas e intermediarios de créditos hipotecarios y créditos al consumo, que no tengan consideración de entidades de crédito o financieras.

• Operadores que participan en representación de nacionales de terceros países en el contexto de programas de residencia para inversores.

• Quienes adquieran, directamente o a través de intermediarios, con fines no comerciales, cualquiera de los siguientes bienes:

- Vehículos a motor, valor igual o superior a los 250.000 €.

- Embarcaciones y aeronaves, valor igual o superior a los 7.500.000 €.

• Equipos de fútbol profesionales cuando realicen determinadas transacciones.

- Titularidad real:

Incluye nuevas reglas para la identificación del titular real, lo que facilita a los sujetos obligados identificar a los beneficiarios directos en algunos casos en los que esta tarea no resulte fácil, como puede ser una sociedad con una estructura orgánica compleja. Para ello, se establece el tipo de información necesario para identificar los titulares reales y asegurar una aplicación armónica de la norma en toda la UE, entre otros, obligando a los sujetos obligados a declarar su titularidad real e inscribir en el Registro Central de Titularidades Reales (RCTIR).

- Normas sobre cumplimiento normativo:

Los sujetos obligados designarán a un miembro ejecutivo de su consejo de administración o, si no hay consejo, del órgano de dirección, el cual será responsable de velar por el cumplimiento de lo establecido en el presente Reglamento.

Esta persona será el “director de cumplimiento normativo”, encargado de que las políticas, procedimientos y controles internos sean coherentes con la exposición al riesgo del sujeto obligado y de que se apliquen y se asignen suficientes recursos humanos y materiales a tal fin.

Será el responsable de recibir información sobre deficiencias importantes o deficiencias materiales en dichas políticas, procedimientos y controles, y también de asistir y asesorar al órgano de dirección en sus decisiones.

Los sujetos obligados, además, dispondrán de un “responsable de cumplimiento normativo”, designado por el consejo de administración u órgano de dirección, que tendrá un rango jerárquico suficientemente alto, encargado de implementar las políticas, procedimientos y controles en la puesta en práctica diaria de los requisitos PBC/FT, y será punto de contacto para las autoridades competentes, y de comunicar las operaciones sospechosas a la UIF, es decir, el equivalente al actual representante ante el SEPBLAC.

- Aplicación de las medidas de diligencia debida por los sujetos obligados en relación con la contraparte:

Obligación de los notarios, abogados y otros profesionales del derecho, no solo con respecto a sus “clientes” en sentido estricto, sino con respecto a las dos partes de la operación en aquellos casos en los que los sujetos obligados citados sean los únicos profesionales intervinientes en la operación. En el caso de los agentes inmobiliarios, habrán de ser considerados clientes las dos partes en la operación.

2. Reglamento (UE) 2024/1620, de 31 de mayo de 2024, por el que se crea una Autoridad Europea de Lucha Contra el Blanqueo de Capitales y Financiación del Terrorismo (“AMLA”), de aplicación a partir del 1 de julio de 2025, cuando comenzarán la mayoría de sus actividades, aunque la autoridad se crea de manera efectiva, a los siete días de la publicación en el DOUE, es decir, el 26 de junio de 2024, y tendrá sede en Fráncfort.

AMLA tendrá competencias de supervisión directa e indirecta sobre los sujetos obligados de alto riesgo en el sector financiero y desempeñará funciones de apoyo al sector no financiero, cumpliendo, por tanto, dos funciones esenciales:

- Supervisión:

Establece un mecanismo integrado con los supervisores nacionales de los Estados miembros para garantizar que los sujetos obligados cumplan con sus obligaciones en materia de PBC/FT.

Prevé la supervisión directa de un determinado número de sujetos obligados, para entidades que tengan un riesgo elevado de blanqueo de capitales, y a instancia de las unidades de inteligencia financiera (UIF) de los Estados miembros, o de oficio, con sujetos obligados, siempre que se pueda acreditar un interés de la Unión Europea en ello.

Establece la obligación de mantener una lista actualizada de los supervisores del sector financiero y no financiero, así como de las UIF, garantizando su coordinación y cooperación.

Faculta a AMLA para revisar el cumplimiento de las normas en materia de PBC/FT de los sujetos obligados, directamente supervisados por AMLA, pudiendo imponer sanciones pecuniarias, en el caso de infracciones administrativas muy graves, y supervisar la aplicación de sanciones específicas.

Los sujetos obligados supervisados por AMLA se determinarán de la siguiente forma:

• Las autoridades nacionales pueden seleccionar entidades obligadas del sector financiero que operen en, al menos, seis Estados miembros y tengan un perfil de gran riesgo residual, que deberá ser declarado por las autoridades nacionales de acuerdo con la metodología armonizada aprobada por la propia Autoridad. Por tanto, se realizará una selección en base a criterios armonizados de actividad transfronteriza y riesgo.

• Las autoridades nacionales pueden solicitar a la Comisión que emita una decisión de poner a un sujeto obligado del sector financiero bajo supervisión, de manera temporal, y cuando concurran determinadas circunstancias de incumplimiento de obligaciones PBC/FT, o cuya actividad presente una amenaza a nivel de la UE.

- Coordinación y armonización

La coordinación y convergencia de criterios de actuación entre autoridades en el sector no financiero se hará mediante la emisión de guías técnicas que faciliten la cooperación e intercambio de información entre unidades de inteligencia financiera. También podrá desarrollar los medios electrónicos empleados por las unidades de inteligencia financiera y Europol para el intercambio y contraste de información.

3. Directiva (UE) 2024/1640, de 31 de mayo de 2024, relativa a los mecanismos que deben establecer los Estados miembros a efectos de la prevención del sistema financiero para el blanqueo de capitales o la financiación del terrorismo. El plazo de transposición finaliza el 10 de julio de 2027.

La Sexta Directiva apuesta por la creación de registros centrales de titularidades reales en todos los Estados miembros, responsables de velar porque la información esté actualizada y sea adecuada y exacta.

Para los casos en los que no se identifique alguna persona como titular real, el registro central debe incluir:

• una declaración responsable de que no hay titular real o que no se ha podido averiguar, o

• los datos de todas las personas físicas que ostentan cargos de alta dirección en la entidad jurídica.

Los Estados miembros deben asegurar que la entidad encargada del registro central está facultada para realizar comprobaciones en las entidades jurídicas a fin de verificar la información sobre el titular real.

Los registros centrales de los Estados Miembros van a estar interconectados por medio de la plataforma central europea que establece el artículo 22.1. de la Directiva (UE) 2017/1132.

Por otra parte, se ha modificado la Directiva (UE) 2019/1153, sobre el acceso de las autoridades competentes a los registros centralizados de cuentas bancarias a través del sistema de interconexión y a las medidas técnicas destinadas a facilitar el uso de los registros de operaciones. Los Estados miembros deben establecer mecanismos automatizados centralizados para permitir la identificación de las personas físicas o jurídicas que controlan las cuentas bancarias.

El sistema de interconexión de cuentas bancarias (BARIS) será creado por la Comisión Europea y estará operativo, a más tardar, el 10 de julio de 2029. teniendo acceso directo, AMLA, las unidades de inteligencia financiera estatales y las autoridades supervisoras estatales en materia de PBC/FT.

4. Directiva (UE) 2024/1654, de 31 de mayo de 2024, por la que se modifica la Directiva (UE) 2019/1153 en lo que respecta al acceso de las autoridades competentes a los registros centralizados de cuentas bancarias a través del sistema de interconexión y a las medidas técnicas destinadas a facilitar el uso de los registros de operaciones. El plazo de transposición finaliza el 10 de julio de 2027.

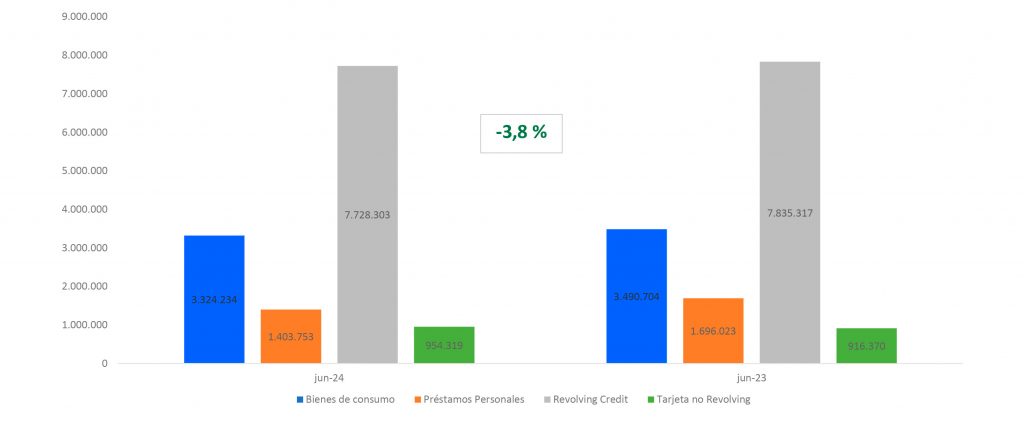

Datos Estadísticos ASNEF a Junio de 2023/2024

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF

COMPORTAMENTO FINANCIERO DE LOS PARTICULARES ESPAÑA 2024

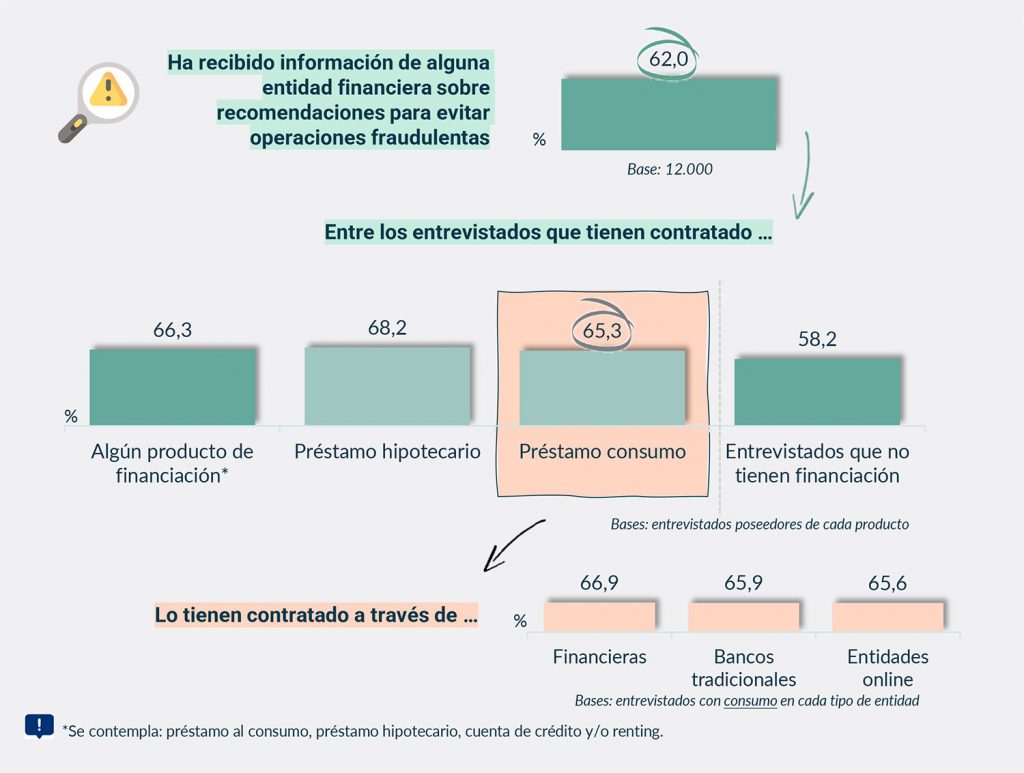

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación se lleva a cabo con información obtenida a partir de 12.000 entrevistas entre individuos de 18 años o más, bancarizados y residentes en hábitat superiores a los 2.000 habitantes.

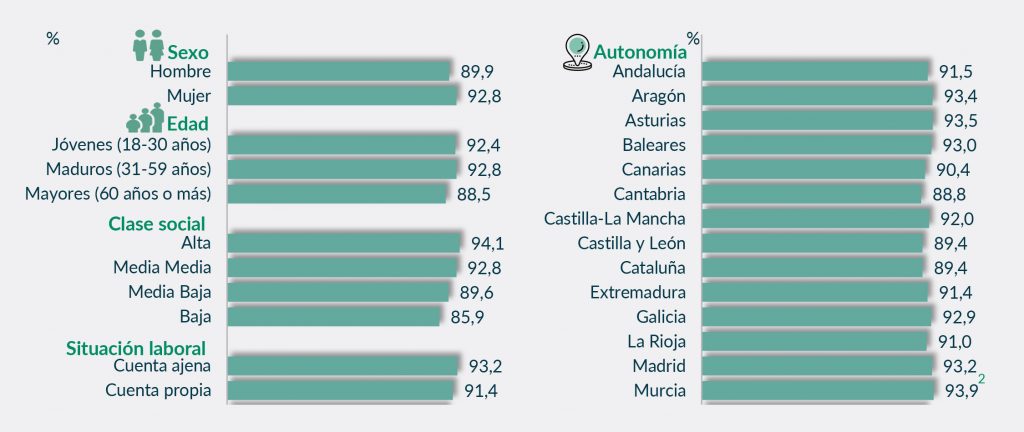

Algo más de seis de cada diez entrevistados indica que ha recibido información de alguna entidad financiera sobre recomendaciones para evitar operaciones fraudulentas.

Los entrevistados que tienen contratado algún producto de financiación reconocen ser informados en mayor medida (66,3%) que los que no disponen de crédito actualmente (58,2%), especialmente los que tienen un préstamo hipotecario (68,2%).

Entre los entrevistados con préstamo consumo,la percepción es mayor entre los que lo tienen contratado con alguna financiera (66,9%) que los que han recurrido a bancos tradicionales (65,9%) y/o entidades online. (65,6%).

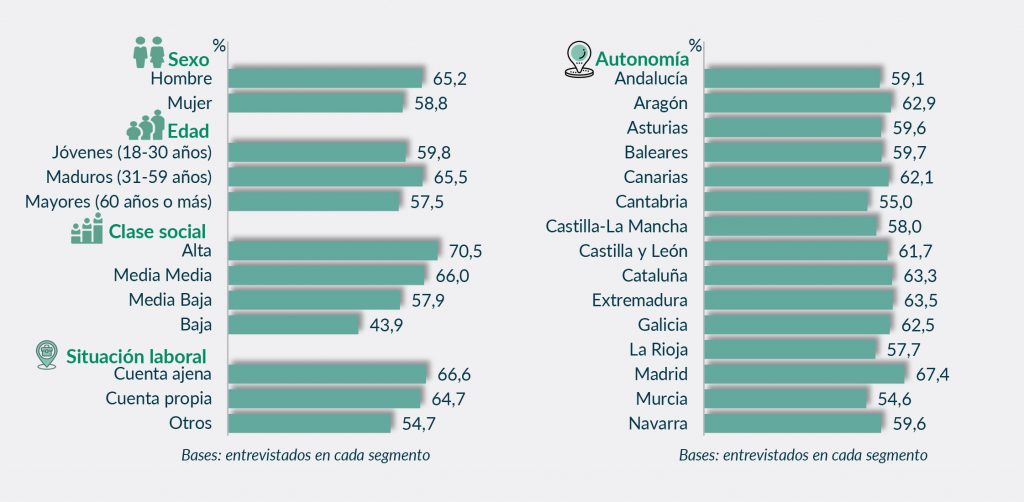

El valor de este indicador es más elevado entre los hombres,los entrevistados de 31 a 59 años, de clase social alta así como los trabajadores por cuenta ajena. Por Comunidades Autónomas, destaca Madrid y, en un siguiente nivel, Extremadura y Cataluña.

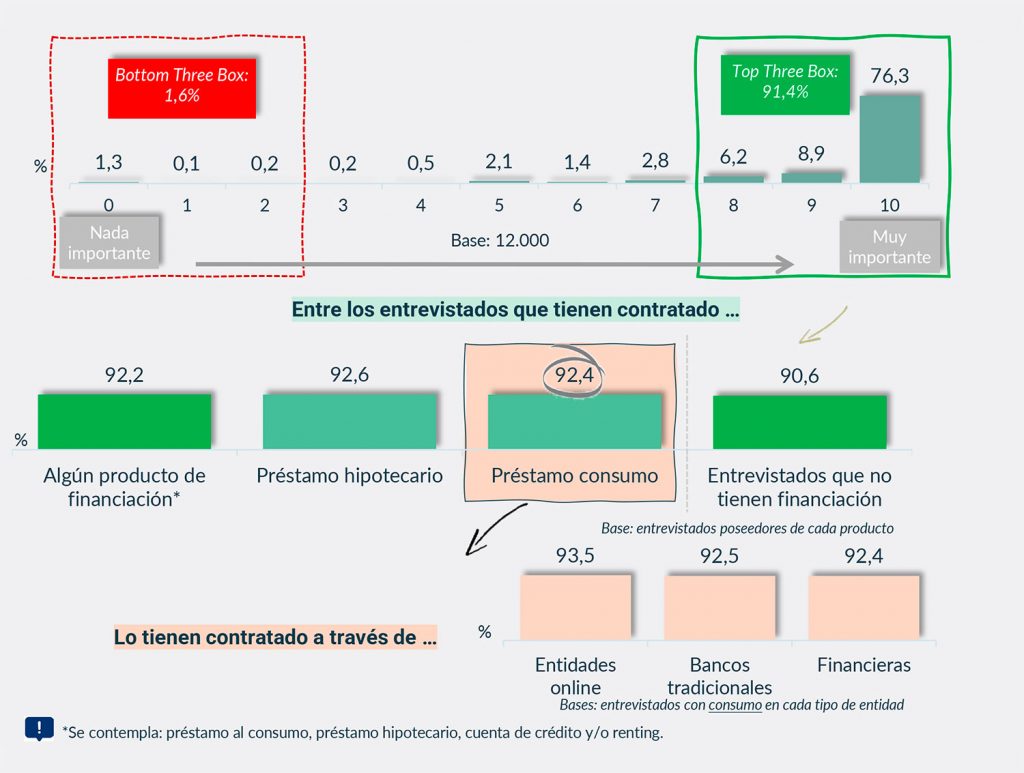

Tres de cada cuatro entrevistados consideran muy importante el hecho de que las entidades financieras ofrezcan claridad en la información que proporcionan a los clientes a la hora de contratar un producto de financiación. Este valor se sitúa en el 91,4% al considerar el indicador Top Three Box (puntuaciones 8, 9 o 10).

El nivel de importancia otorgado a este aspecto es superior entre los que poseen algún producto de financiación, al recoger un valor Top Three Box del 92,2%, frente al 90,6% de los no poseedores de financiación.

Entre los entrevistados con préstamo consumo, la importancia otorgada es mayor entre los que lo tienen contratado con alguna entidad online (93,5%).

Grado de importancia al hecho de que las entidades financieras ofrezcan claridad en la información previa a la contratación de productos de financiación.

El valor de este indicador es más elevado entre las mujeres, los entrevistados de 18 a 59 años, de clase social alta y los que trabajan por cuenta ajena. Por Comunidades Autónomas, destaca Murcia,seguida de Asturias, Aragón, Madrid, Baleares y Galicia.

Carrera Solidaria por la Educación Financiera y la Inclusión

Fundación ONCE y la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) organizaron, por octavo año consecutivo, la Carrera Solidaria por la Educación Financiera y la Inclusión, que tuvo lugar el domingo 29 de septiembre en el madrileño Parque Felipe VI (Valdebebas) a las 10:00h.

La carrera tuvo una participación récord con más de setecientos corredores, en la que se recaudaron 3.500 euros para el proyecto de “Finanzas Inclusivas”.

La iniciativa se enmarca en la promoción del Día de la Educación Financiera, que se celebra el próximo 7 de octubre bajo el lema ‘Finanzas digitales: Aprende, Innova, Avanza’. En esta ocasión, Fundación ONCE y ASNEF han contado con la dirección técnica del área de eventos de la revista SPORT LIFE, del grupo Motorpress Ibérica.

El pistoletazo de salida contó con la asistencia de Ana Morales y Juan Miguel del Moral por parte de ASNEF; Roberto España, responsable de Educación Financiera del Banco de España; Gloria Caballero, subdirectora de Educación Financiera de la Comisión Nacional del Mercado de Valores (CMNV), y Sabina Lobato, directora de Formación, Empleo, Operaciones y Estudios de Fundación ONCE.

Plan de Educación Financiera, inclusión de la competencia financiera en el currículo escolar

Durante el mes de julio nos informaron de la publicación en el Portal del cliente del primer informe sobre la inclusión de la competencia financiera en el currículo escolar de la ley educativa vigente,la LOMLOE (2020), así como en su desarrollo autonómico, en el que el PEF ha participado a través de aportaciones y propuestas realizadas a las administraciones educativas encargadas de la ordenación académica. El informe describe cómo la LOMLOE incorpora la educación financiera como una competencia transversal en diversas asignaturas. Competencia que formará parte del perfil de salida del alumnado al término de la enseñanza básica, que comprende las etapas educativas de Educación Primaria y Educación Secundaria Obligatoria. También identifica contenidos de educación financiera en Formación Profesional de Grado Medio y en dos de las cuatro modalidades de Bachillerato (en la modalidad General y en la de Humanidades y Ciencias Sociales). En Educación Primaria, se han identificado contenidos de educación financiera especialmente en el área de Matemáticas, aunque también se aprecian en el área de Conocimiento del Medio Natural, Social y Cultural y en el área de Educación en Valores Cívicos. Por lo que respecta a la Educación Secundaria, también se identifican contenidos en Matemáticas y en Geografía e Historia. Además, en 4º curso, la educación financiera se aloja en dos materias denominadas “de cursado no obligatorio”, que no se imparten a todos los alumnos; en concreto, en las asignaturas de Formación y Orientación Personal y Profesional y, especialmente, Economía y Emprendimiento, la materia de esta etapa educativa en la que se imparten más contenidos de educación financiera.

Dia de la Educación Financiera 7 de octubre: actividades como colaboradores del PEF

El pasado día 7 de octubre se celebró el Día de la Educación Financiera celebrado en la Sede del Banco de España, bajo el lema Finanzas Digitales: Aprende, Innova , Avanza. Este año el día ha girado en torno al uso de las finanzas digitales por los jóvenes, abordando tanto las oportunidades que ofrecen para desarrollar nuestros proyectos como los riesgos que hay que prevenir.

ASNEF este mismo día además de asistir a dicho acto, publicó el primer video de la serie “Finanzas en Familia” en la que cuenta con la colaboración de Natcher. Con estos videos tratamos de hacer llegar al consumidor, de manera amena y sencilla, conceptos básicos que puede ser puestos en práctica por todos los públicos, especialmente los jóvenes, siempre en el ámbito del Crédito al Consumo. Creemos que esta nueva serie de videos posiciona a ASNEF, y por tanto a sus asociados, como referente del sector.

La grabación realizada ha tratado diferentes temas que creemos son de interés para el consumidor

1. Crédito al Consumo: Conoce y compara

2. Quiero un coche, ¿cómo lo hago?

3. Préstamo Responsable: Conoce tus límites

4. Ciberseguridad: ¿Te proteges adecuadamente de los malos?

5. Consumidor de servicios Financieros: BNPL

Publicación del Libro: El Crédito al Consumo: lo que hay que saber

ASNEF continuando con su objetivo de seguir divulgando y dando información al Consumidor sobre Educación Financiera, ha revisado y actualizado el Libro de “Crédito al Consumo: lo que hay que saber”.

Con esta iniciativa, seguimos contribuyendo a que el ciudadano mejore la cultura financiera, dotándole de los conocimientos básicos y las herramientas necesarias para que manejen sus finanzas de forma responsable, en concreto en la actividad del Crédito al Consumo.

Se ha revisado el texto adaptándolo a los recientes cambios normativos, incluyendo links de acceso al portal del cliente bancario del Banco de España, entre otros, para que el consumidor pueda ampliar la información. El capítulo de Fraude se ha actualizado para que el contenido sea sobre el Ciber Fraude, conscientes de que es y seguirá siendo un riesgo para todos.

Dentro del Plan de Comunicación que ASNEF lleva a cabo con la Agencia de Comunicación EVERCOM, se ha seguido impulsando la imagen y reputación de la Asociación con unas prioridades estratégicas que han sido:

- Reserva de actividad y Directiva Europea de Crédito al Consumo

- Seguridad jurídica

- Tendencias de consumo

- Educación financiera y buenas prácticas

- Contribución socioeconómica del sector

Como colaboraciones destacadas:

En Redes sociales:

- Creación de vídeos y carruseles específicos sobre ciberseguridad: estafa del sí, el fraude de la multa no pagada, la estafa de la inversión, el fraude del like.

- Creación de contenidos estáticos de #WikiASNEF: cuota, plazo, IPC, etc

- Creación de videos explicativos e imágenes fijas sobre educación financiera y crédito al consumo: Por qué solicitar un crédito en una entidad regulada, publicación de datos de estudio en formato infográfico, etc

- Comunicaciones de portavocías: entrevista en El Economista de Ignacio Pla y tribuna de Ignacio Pla en Cinco Días.

- Comunicaciones de la Carrera Solidaria por la Educación Financiera y la inclusión.

A continuación algunas de las publicaciones:

La normativa bancaria ha puesto el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV), y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, ponen el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En este contexto, en caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad.

Asimismo, el BCE, a través de las autoridades nacionales, podría eventualmente recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un nuevo servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias y poder asegurar una posición solvente ante el escrutinio del supervisor europeo/nacional.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.

Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo. Por ello, se ha establecido un sistema de doble configuración. Por un lado, la formación individual de un Consejero, y, por otro lado, la opción de la organización de sesiones formativas específicas para los miembros del órgano de administración y alta dirección de una entidad en particular, en un formato ad-hoc y adaptado a sus características y necesidades formativas específicas, de forma que la empresa que escoge este sistema puede impartir dicha formación a sus Consejeros o altos cargos desde su propia sede.

Además, y de cara a poder cubrir las necesidades de los diversos tipos de entidades de crédito derivadas de las expectativas de supervisión del regulador, el modelo de formación que ASNEF ha diseñado dos tipos de contenido: uno más extenso para entidades de crédito y otro más acotado para Establecimientos Financieros de Crédito, sucursales de entidades de crédito extranjeras y empresas de servicios de pago.

Por otro lado, el servicio puede ser complementado con sesiones específicas de preparación para las posibles entrevistas a las que tuviera que enfrentarse dentro de ese nuevo modelo de supervisión bancaria un consejero o alto cargo.

ASNEF-LOGALTY

ASNEF, junto a la entidad LOGALTY a través de la sociedad ASNEF LOGALTY, ofrece servicios de contratación electrónica certificada, de forma que pueda ser realizada con seguridad y agilidad, sin utilizar papel y con la existencia de un tercero de confianza por interposición que confiera garantías jurídicas y de cumplimiento normativo.

Uno de los objetivos principales perseguidos con la creación de ASNEF LOGALTY para fortalecer el valor probatorio de todas las evidencias electrónicas que se generen, fue dar cumplimiento a toda la normativa de aplicación a los servicios de contratación electrónica, debiéndose respetar tanto las circulares de Banco de España como aquellas otras del resto de organismos supervisores sectoriales que correspondan, así como las directivas europeas que sean de aplicación, desde la Directiva de Firma Electrónica, hasta la nueva Directiva de Defensa de los Derechos de Consumidores y Usuarios (2011/83/UE) o la jurisprudencia sobre el concepto del “soporte duradero” a nivel europeo.

ASNEF LOGALTY incorpora las mayores garantías de seguridad de la información y seguridad jurídica a sus procesos de negocio. Dispone de una infraestructura con alta disponibilidad distribuida en dos centros de procesos de datos redundados y balanceados entre sí. ASNEF LOGALTY ofrece sus servicios de tercero de confianza con garantía plena de integridad, autenticidad, trazabilidad y confidencialidad a los efectos de preservar el valor probatorio de la prueba electrónica.

Además, ASNEF LOGALTY aplica las más avanzadas políticas de firma electrónica, permitiendo el empleo de mecanismos de firma aceptados internacionalmente, incluyendo certificados electrónicos, identificadores de un solo uso y sistemas biométricos, todo ello en función de las necesidades de sus clientes, tanto en la escena nacional como en la internacional.

Las funcionalidades más relevantes son:

- Multifirma, con distintos sistemas de firma: firma manuscrita digital; códigos de operación enviados a móviles vía SMS; certificados digitales; firma con biometría de voz, otros.

- Multidispositivo, siendo independiente del dispositivo sobre el que se firma.

- Multidocumento, permitiendo la firma de varios documentos dentro de una transacción y la generación de prueba y certificados de trazabilidad por documentos.

- Multinterviniente, soportando diferentes firmantes para el flujo de documentos que se defina y se puede establecer el orden de firma dentro del proceso.

- Multicanalidad, pues cualquier operación con sus clientes se puede formalizar por distintos canales, bien en canal punto de venta o Internet, bien en canal call center complementado por canal web.

ASNEF-CBP

ASNEF-CBP es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros.

ASNEF-CBP permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

A través de la herramienta de formación online creada por ASNEF-CBP habilitamos a las redes de los asociados de ASNEF para poder realizar la formación en distribución de seguros cumpliendo con la regulación en esta materia. Nuestra solución formativa y plataforma virtual está alineada, tanto a nivel pedagógico como a nivel tecnológico, con los nuevos cambios que exige la Resolución de 3 de junio de 2021, de la DGSFP, por la que se establecen los principios básicos de los cursos y programas de formación para los distribuidores de seguros y de reaseguros.