SUMARIO

VIDA ASOCIATIVA

Congreso Anual Faconauto: participación de ASNEF: Cibercriminalidad soluciones y retos en la era digital

Webinar de 31 de marzo sobre Exoneración del Pasivo Insatisfecho

Jornada con FIDE de 25 de marzo sobre los MASC y las reclamaciones dinerarias

Jornada de 1 de abril sobre prevención del fraude y del blanqueo de capitales

Junta de Gobierno

Convenio Colectivo

Próximas convocatorias

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista con Dña. Elena Rivero, CEO de Santander Consumer Finance Western Hub y miembro de la Junta de Gobierno de ASNEF desde 2021

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Sentencia del TJUE asunto C-230/24, respecto del plazo de prescripción de la acción restitutoria de las cantidades indebidamente pagadas vinculado a ese préstamo

Sentencia TJUE, C-203/22, sobre evaluación de solvencia automatizada, derecho de acceso y secreto comercial

Paquete omnibus UE de simplificación de la normativa de sostenibilidad

Iniciativa europea de simplificación normativa en el ámbito digital

Consulta pública previa de la Comisión Europea en materia de titulizaciones

Directrices EBA sobre medidas de gestión de riesgos de seguridad y TIC en aplicación de DORA

Nacional

Situación de la transposición de la Directiva de Contratos de Crédito al Consumo

Proyecto de Ley de acciones colectivas para la protección y defensa de los derechos e intereses de los consumidores y usuarios

Proyecto de Ley de administradores y compradores de créditos

Orden TDF/149/2025, de 12 de febrero, de medidas para combatir las estafas de suplantación de identidad a través de llamadas telefónicas y mensajes de texto fraudulentos

Banco de España

Programa de trabajo Bienal del Comité de Basilea

Presentación de datos sobre los cargos por transferencias de crédito y cuentas de pago, y los porcentajes de transacciones rechazadas

PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES

La era de la Inteligencia Artificial

Declaración de IBANes Múltiples al Fichero de Titularidades Financieras

La era de la Inteligencia Artificial

ESTUDIOS Y ESTADÍSTICAS

Estudio de Impacto Socioeconómico y tributario de los establecimientos financieros de crédito ·

Datos estadísticos de ASNEF a Septiembre de 2024 ·

Informe de tendencias de crédito de octubre 2024 ·

Datos Estadísticos Eurofinas H1 2024 ·

Estudio sobre hábitos en el uso del efectivo ·

Artículo INMARK: Sostenibilidad/Responsabilidad social 2024 ·

EDUCACIÓN FINANCIERA

Serie “Finanzas en Familia”, principales resultados de la Campaña ·

COMUNICACIÓN ASNEF

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – KEREIS

Agenda ASNEF

Congreso Faconauto el 5 de marzo: mesa sobre Cibercriminalidad

El pasado 5 de marzo, el Responsable de Fraudes y Blanqueo de capitales de ASNEF; D. Juan Jose Matías moderó la mesa en la que participaron:

Patricia Rodríguez, Fiscal de la Sala de Cibercriminalidad de la Fiscalía General del Estado.

Roberto Cuesta, Comandante de la Unidad de Coordinación de Ciberseguridad de la Guardia Civil.

Víctor Calleja, Inspector de la Unidad Central de Ciberdelincuencia de la Policía Nacional.

En la ponencia sobre ciberseguridad celebrada en el marco del congreso de Faconauto, se abordó la creciente preocupación ante el incremento exponencial de la cibercriminalidad en España. Según el último informe del Ministerio del Interior de 2023, se denunciaron más de 470.000 delitos informáticos, destacando que el 90% fueron fraudes online. Esta cifra representa un alarmante aumento del 600% respecto al año 2016, subrayando la necesidad urgente de abordar este fenómeno con medidas eficaces y actualizadas.

Webinar de 25 de marzo sobre Exoneración del Pasivo Insatisfecho

El pasado día 25 de marzo dentro de las iniciativas de Educación FInanciera y Transparencia que tiene en marcha la Asociación, se celebró el 8º Encuentro digital dentro del Ciclo que organizamos en colaboración con Aranzadi-La Ley para analizar la Exoneración del Pasivo Insatisfecho, su finalidad legítima y los desafíos que plantea su aplicación.

La Ley 16/2022, de 5 de septiembre, de reforma del texto refundido de la Ley Concursal, aprobado por el Real Decreto Legislativo 1/2020, de 5 de mayo, transpone la Directiva (UE) 2019/1023 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, sobre marcos de reestructuración preventiva, exoneración de deudas.

El webinar contó con más de 120 asistentes. Además, la grabación estará disponible en el canal de youtube de la Asociación.

Jornada con FIDE de 25 de marzo sobre los MASC y las reclamaciones dinerarias

Jornada de 1 de abril sobre prevención del fraude y del blanqueo de capitales

El pasado 1 de abril, ASNEF celebró en la sede de la CEOE una jornada exclusiva para los miembros asociados de ASNEF sobre prevención del fraude y del blanqueo de capitales.

ASNEF contó con la participación de la Comisaría General de Información de la Policía Nacional, en el marco de colaboración público-privada en la lucha contra la financiación del terrorismo y los radicalismos.

Entre otras, se llevaron a cabo ponencias.

sobre la nueva unidad de ciberamenazas de la Policía Nacional e investigaciones financieras y fraude en el uso de criptoactivos.

Junta de Gobierno

La Junta de Gobierno de ASNEF se reunió el día 11 de febrero.

Convenio Colectivo

La Mesa negociadora del Convenio Colectivo se reunió el 27 de enero y el 26 de febrero.

Próximas Convocatorias

Entrevista con Dña. Elena Rivero, CEO de Santander Consumer Finance Western Hub y miembro de la Junta de Gobierno de ASNEF desde 2021

En primer lugar queremos agradecer su disponibilidad a Dña. Elena Rivero, experta en Financiación al consumo, y alto cargo de una de las grandes entidades del país y de gran relevancia a nivel internacional. Actualmente CEO Western Hub de Santander Consumer Finance (España, Portugal, Francia, Austria, Benelux, Suiza y Grecia), anteriormente Regional Head of Santander Consumer Finance Group VP, Consejera de la Financiera de El Corte Inglés, Miembro del Consejo de Stellantis Financial Services EFC…Miembro de la Junta de Gobierno de ASNEF desde 2021, siendo nombrada Vicepresidenta el pasado mes de diciembre de 2024.

Nos gustaría contar con tu visión sobre el Crédito al consumo y que nos respondas en unas breves líneas a las siguientes cuestiones:

¿Cómo se posiciona España en el contexto internacional en comparación con otros países en lo relativo al crédito al consumo y en medios de pago?

España tiene una posición relevante y cada vez más dinámica en el ecosistema europeo del crédito al consumo y los medios de pago. Aunque tradicionalmente partíamos de niveles de penetración algo más bajos que otros países del norte de Europa, en los últimos años hemos vivido una evolución muy acelerada, tanto en volumen como en sofisticación de las soluciones.

En medios de pago, somos uno de los países más avanzados en adopción de soluciones digitales, contactles y wallets. Y en crédito a consumo, especialmente en el entorno de la automoción y el comercio, hemos desarrollado modelos ágiles, competitivos y con una fuerte capacidad de adaptación al nuevo consumidor digital.

Además, España ha sido un terreno fértil para la innovación en producto, y para el desarrollo de alianzas entre banca, fintechs y distribución. Hay un ecosistema sólido, con talento, con tecnología y con un marco regulador que, pese a su complejidad, sigue permitiendo el crecimiento sostenible.

Nuestro reto es ahora consolidar ese dinamismo y seguir ganando peso en las decisiones estratégicas del sector a nivel europeo. Tenemos entidades líderes, con capacidad exportadora de modelos y con vocación de transformar la experiencia financiera del consumidor.

¿Puedes darnos tu punto de vista en cuanto a la nueva regulación que marcará los próximos años tales como la próxima transposición de la Directiva de Crédito al Consumo?

La nueva regulación, y en particular la próxima trasposición de la Directiva de Crédito al Consumo, supone un punto de inflexión para el sector. Va a marcar las reglas de juego para los próximos años, en un momento en el que el crédito al consumo está evolucionando a gran velocidad gracias a la digitalización, la IA y los nuevos hábitos del consumidor.

Desde mi punto de vista, la directiva tiene una clara intención: reforzar la protección del consumidor, garantizar una competencia equilibrada entre actores tradicionales y nuevos entrantes y elevar los estándares de información y responsabilidad en la concesión del crédito. Y eso es positivo.

Dicho esto, será fundamental que la trasposición nacional encuentre el equilibrio adecuado entre protección e innovación. No podemos permitir que un exceso de rigidez frene el acceso al crédito responsable o desincentive la innovación financiera. Hay que evitar que proteger al consumidor acabe dejándolo fuera del sistema o reduciendo su capacidad de elección.

Las entidades que operamos con responsabilidad, tecnología avanzada y con cultura clara de cliente, no vemos la regulación como una amenaza, sino como una oportunidad para diferenciarnos y elevar el nivel del sector. Pero necesitamos que el marco normativo se adapte y este alineado con la realidad digital, con la agilidad del mercado y con los nuevos modelos que están redefiniendo la experiencia financiera del consumidor.

¿Crees que Europa debe reducir o simplificar las exigencias regulatorias para ganar en competitividad, tal y como se está solicitando por ejemplo en materias como la Sostenibilidad (ESG)?

Europa no puede ser campeona en regulación y espectadora en competitividad.

Europa tiene una ambición regulatoria que, en muchos casos, refleja valores muy positivos: protección del consumidor, sostenibilidad, estabilidad financiera, ética en el uso de datos… Pero debemos ser conscientes de que esa ambición regulatoria, si no se acompaña de agilidad, simplicidad y visión de competitividad global, puede acabar siendo un freno.

No se trata de rebajar la regulación, sino de evitar la sobre-regulación. Y, sobre todo, de asegurar que las normas europeas no penalicen al operador europeo frente a nuevos entrantes con menos obligaciones pero igual capacidad de impacto. “Sobre-regular” es como conducir con el freno de mano puesto.

Puedes avanzar, pero más lento que los demás.

Sobre la morosidad, los datos del total sector muestran datos estables, aunque parece que pueden empezar a remontar, cómo crees que puede evolucionar este dato?

Es cierto que los datos de morosidad han sido estables, especialmente teniendo en cuenta el contexto inflacionista, el endurecimiento monetario y la presión sobre la renta disponible de los hogares. Eso demuestra que el sector ha hecho bien su trabajo en los últimos años: hemos sido prudentes en la admisión, hemos invertido en modelos de riesgos más predictivos y hemos mantenido un diálogo responsable con los clientes.

Dicho eso, es razonable pensar que podríamos ver una ligera remontada de la morosidad en los próximos trimestres. No tanto por un deterioro estructural, sino por el agotamiento progresivo del colchón de ahorro acumulado durante la pandemia, combinado con la persistencia de precios altos en bienes esenciales y un entorno de tipos aun restrictivo.

Lo importante es que, como industria, estamos preparados. Hoy gestionamos el riesgo de forma mucho más dinámica, anticipamos con modelos avanzados de comportamiento, y tenemos capacidades que nos permiten actuar antes y mejor, ante cualquier signo de tensión.

Tu entidad tiene un papel clave en la financiación de vehículos. ¿Cómo han evolucionado los acuerdos internacionales en este sector y qué desafíos u oportunidades presenta la movilidad del futuro?

El sector de la automoción y la financiación del mismo ha evolucionado enormemente en los últimos años. Hoy no hablamos sólo de préstamos o leasing, hablamos de plataformas, ecosistemas y alianzas estratégicas entre fabricantes, distribuidores, entidades financieras, tecnológicas y actores emergentes. Nuestra entidad está en el centro de ese cambio, acompañando a sus grandes grupos hacia modelos más digitales, más sostenibles y centrados en el usuario.

La movilidad del futuro presenta desafíos importantes: electrificación, uso vs. propiedad, presión regulatoria, evolución del valor residual y ciclos de vida del vehículo, entrada de nuevos players… Pero todo eso, bien gestionado, representa una enorme oportunidad para el sector financiero.

Tenemos un papel fundamental en esta transición: facilitar el acceso al vehículo sostenible, ofrecer soluciones de financiación flexibles, integrar el dato para personalizar y anticipar, y contribuir a que la movilidad no solo sea más ecológica, sino también más accesible y eficiente para todos los perfiles de cliente.

Los acuerdos ya no se basan sólo en el volumen o precio, sino en una visión compartida. Y ahí es dónde queremos estar, en alianzas que definen el futuro de la movilidad. No financiamos sólo vehículos, sino experiencias de movilidad sostenible, digital y flexible.

ALGO MÁS PERSONAL...

¿Crees que el Home Office se ha consolidado en nuestro sector?

El home office ha llegado a nuestro sector, igual que a otros, para quedarse, pero con condiciones. Es como el wifi, cuando funciona bien, nadie se queja; cuando falla, todos lo notan.

No se trata de elegir entre remoto o presencial, sino de encontrar modelos híbridos que equilibren productividad, talento y bienestar. Y que sean sostenibles…

¿Qué haces para desconectar y escapar del estrés?

Para desconectar, me gusta cambiar de escenario. A veces, viajar; otras, simplemente perderme en una buena conversación sin prisas o en un buen libro o serie. Con lo que más disfruto es pasando tiempo con mi marido y mis hijos, me dan mucha perspectiva y me cargan las pilas.

¿Playa o Montaña?

Pues depende de la compañía… La montaña es excelente para encontrar perspectiva y la playa para despejar la mente… Me gusta escaparme al mar.

¿Tipo de restaurante favorito?

Viajando tanto, valoro, por encima del resto, la diversidad de la cocina española. Aunque también me encanta la comida japonesa o la mexicana. Pero lo que más me gusta es una buena sobremesa, independientemente del restaurante.

¿Preferirías viajar al pasado o al futuro?

Ni al pasado ni al futuro, me quedo en el presente. Ya lo decían en Kung Fu Panda: “el ayer es historia, el mañana es un misterio, pero el hoy es un regalo. Por eso se llama presente”.

Si pudiera viajar en el tiempo, puede que me viera tentada a hacer una breve parada en el pasado, pero sólo para abrazar a los seres queridos que extraño, pero sin cambiar nada, todo lo vivido me ha traído hasta aquí.

Y en lugar de adelantarme al futuro, prefiero construirlo desde el “ahora”, con cada decisión, idea y acción. Porque el mejor viaje en el tiempo es aprovechar el presente al máximo.

Europea

Sentencia del TJUE asunto C-230/24, respecto del plazo de prescripción de la acción restitutoria de las cantidades indebidamente pagadas

La Sentencia del TJUE asunto C-230/24, de 13 de marzo de 2025, que responde a la cuestión prejudicial planteada por el Juzgado de Primera Instancia n.º 8 de A Coruña, en relación con la posibilidad de establecer plazos de prescripción en acciones restitutorias tras la declaración de nulidad de cláusulas contractuales.

La demandante solicita la declaración de nulidad de una cláusula en un contrato de préstamo hipotecario que imponía a la prestataria la carga de todos los gastos relacionados con la operación crediticia. Se plantea si la acción de nulidad y la acción destinada a reclamar los efectos de tal nulidad la (devolución de las cantidades indebidamente satisfechas) están sujetas a diferentes reglas de prescripción.

El TJUE establece que no se opone a una normativa nacional que, mientras declare imprescriptible la nulidad de cláusulas abusivas, sí imponga un plazo de prescripción a la acción restitutoria, siempre que tal plazo no sea menos favorable que el que rige para acciones similares bajo el derecho interno. El órgano jurisdiccional nacional debe determinar si el ordenamiento jurídico contiene otras acciones que resulten análogas en cuanto a su objeto y causa, pero que no estén sujetas a un plazo de prescripción.

Sentencia TJUE, asunto C‑621/22, sobre la licitud del tratamiento en base al interés legítimo

La Sentencia TJUE C-203/22, de 27 de febrero de 2025, aborda el equilibrio entre los derechos de los interesados (RGPD, art. 15.1.h) y la protección de secretos comerciales en decisiones automatizadas, como las evaluaciones de solvencia.

La sentencia surge de un litigio en Austria (CK vs. Dun & Bradstreet Austria GmbH - D&B) tras la denegación de un contrato de telefonía móvil a CK por una evaluación de solvencia automatizada negativa. CK solicitó información detallada sobre la lógica del scoring, pero D&B se negó, alegando protección de secretos comerciales. El TJUE resuelve cuestiones prejudiciales del Verwaltungsgericht Wien sobre el alcance del derecho de acceso del interesado bajo el RGPD y su relación con secretos comerciales y datos de terceros:

1. Derecho a información detallada: Los interesados pueden exigir una explicación clara, concisa y comprensible del "procedimiento y principios aplicados" en el procesamiento automatizado de datos (por ejemplo: lógica aplicada detrás de un scoring crediticio).

2. Límite de secretos comerciales: Aunque legítimos, no anulan los derechos del interesado. Si se alega confidencialidad, el responsable debe remitir la información a la autoridad de protección de datos o tribunal competente, que decidirá el alcance de la divulgación tras un análisis de proporcionalidad. Por tanto, disposiciones nacionales como el art. 4(6) de la Ley de Protección de Datos de Austria, (DSG), que excluye de forma general el derecho de acceso por secretos comerciales, son incompatibles con el RGPD, ya que éste exige una ponderación individualizada.

Los párrafos 60 y 61 de la sentencia subrayan que las Directrices sobre decisiones individuales automatizadas y elaboración de perfiles a los efectos del Reglamento (UE) 2016/679, establecen que el responsable del tratamiento debe hallar formas sencillas de informar al interesado acerca de la lógica subyacente o criterios utilizados para llegar a la decisión automatizada y que lo que el RGPD exige es ofrecer información significativa sobre la lógica aplicada a esta decisión, «no necesariamente una compleja explicación de los algoritmos utilizados o la revelación de todo el algoritmo». La «información significativa sobre la lógica aplicada» a decisiones automatizadas debe describir el procedimiento y los principios concretamente aplicados de tal manera que el interesado pueda comprender cuáles de sus datos personales se han utilizado y cómo se han utilizado en la adopción de la decisión automatizada en cuestión, sin que la complejidad de las operaciones que deban realizarse para la adopción de una decisión automatizada pueda exonerar al responsable del tratamiento de su deber de explicación.

Paquete omnibus UE de simplificación de la normativa de sostenibilidad

La Comisión Europea ha propuesto una serie de cambios a la normativa de sostenibilidad y están incluidos en el “Paquete Omnibus” anunciado recientemente. El objetivo de estas medidas es simplficar la normativa de sostenibilidad, abordando cuatro pilares fundamentales:

1. La Directiva de Información sobre Sostenibilidad Corporativa (CSRD).

2. La Directiva de Diligencia Debida en Materia de Sostenibilidad Empresarial (CSDDD).

3. Reglamento de Taxonomía de la UE.

4. Modificación del Mecanismo de Ajuste de Carbono en frontera (CBAM).

En relación con la Directiva sobre Sostenibilidad CSRD, se propone reducir el ámbito de aplicación. Así, el informe solo tendrán que presentarlo todas las grandes empresas que cumplan dos de las tres siguientes condiciones: 50 millones de euros de facturación neta; 25 millones de euros de balance total; 250 empleados.

Respecto del contenido del informe, la Comisión pretende reducir sustancialmente el número de indicadores, clarificar disposiciones ambiguas, mejorar la coherencia con otras normas, y simplificar los datos solicitados. Además, la propuesta suprime la facultad de la Comisión para emitir estándares sectoriales específicos.

Por último, aunque prevé que las pymes no estén sujetas a las obligaciones de la CSRD, dado que muchas de ellas forman parte de la cadena de producción de empresas grandes que sí lo están, la Comisión indica que elaborará «normas europeas de información sobre sostenibilidad» (o ESRS, por sus siglas inglesas) que limiten la información que las grandes empresas puedan exigirles.

Respecto de las medidas propuestas sobre la diligencia debida en las empresas sobre sostenibilidad, se enumeran a continuación:

1. Aplazar las fechas límite de trasposición hasta el 26-7-2027, y de la primera fase de aplicación para las grandes empresas hasta el 26-7-2028.

2. Elaborar directrices que permitan a las empresas basarse en mayor medida en las mejores prácticas.

3. Suprimir la obligación de realizar evaluaciones sistemáticas exhaustivas sobre los impactos negativos que puedan darse en las cadenas de valor complejas.

4. Ampliar el plazo entre revisiones periódicas de uno a cinco años.

5. Limitar la entrega de información de las pymes a las empresas que están sujetas a esta directiva de diligencia debida a la que se indique en las “normas europeas de información sobre sostenibilidad” citadas antes.

6. Mejorar la normativa para lograr una regulación homogénea en toda la UE.

Iniciativa europea de simplificación normativa en el ámbito digital

La Comisión Europea está promoviendo una serie de medidas de simplificación en el ámbito digital. A tales efectos, está solicitando a los distintos sectores ejemplos que pongan de manifiesto duplicidades, solapamientos, conflictos, o cargas regulatorias excesivas.

BusinessEurope, a través de CEOE, insiste también a los distintos sectores en que con esta consulta, se busca identificar problemas muy concretos que aumenten desproporcionadamente los costes de cumplimiento y sugerencias concretas para resolver la situación, soluciones prácticas que faciliten el funcionamiento de las empresas, sin descartar la posibilidad de que se sugieran recortes en determinados requisitos, se reduzca el ámbito de aplicación o se restrinjan las definiciones, entre otras opciones.

Dado que nuestro sector está sujeto a una fuerte presión regulatoria, es posible que se pueda utilizar esta iniciativa para solicitar que alivien determinados requerimientos, en este orden. Así, desde ASNEF se está promoviendo el estudio de estos solapamientos y duplicidades al objeto de contribuir al futuro de un adecuado marco regulatorio y adecuado.

Consulta pública previa de la Comisión Europea en materia de titulizaciones

La Comisión Europea anunció en febrero una consulta pública previa, que complementa un cuestionario de noviembre dirigido a distintos sectores, en materia de titulizaciones a nivel europeo. Las posibles opciones legislativas se centrarán en asuntos que actualmente se perciben como obstáculos a la emisión e inversión en titulizaciones, como determinados requisitos de transparencia, diligencia debida y prudenciales para los bancos y las entidades de seguros.

En relación con los requisitos de diligencia para los inversores institucionales, se observa una alta exigencia tanto antes como durante la adquisición de una posición en una titulización. Independientemente del riesgo asociado a la posición en cuestión, los requisitos son idénticos. En este sentido, una de las observaciones presentadas por ASNEF es que los requisitos de diligencia para los inversores institucionales se ajusten a la sensibilidad al riesgo de la posición en cuestión, lo que fomentaría un mercado más dinámico y atraerían a potenciales inversores.

Además, se solicita que se considere la eliminación de las obligaciones de notificación en las titulizaciones, con el fin de simplificar el marco regulatorio y fomentar un mercado de titulización más dinámico y eficiente en la UE. El objetivo es convertir las titulizaciones en un instrumento más atractivo y competitivo frente a otras opciones similares (covered bonds).

Directrices EBA sobre medidas de gestión de riesgos de seguridad y TIC en aplicación de DORA

El 27 de noviembre de 2019, la Autoridad Bancaria Europea (EBA) publicó las Directrices sobre la gestión de riesgos de TIC y seguridad (EBA/GL/2019/04) que establecieron requisitos para las entidades de crédito, las empresas de inversión y los PSP sobre la mitigación y la gestión de sus riesgos de TIC y seguridad, y tienen por objeto garantizar un enfoque coherente y sólido en todo el mercado único. La EBA reduce ahora el alcance de dichas Directrices debido a la aplicación de los requisitos armonizados de gestión de riesgos de TIC establecidos en el Reglamento de Resiliencia Operativa Digital (DORA). Estas modificaciones tienen como objetivo simplificar el marco de gestión de riesgos de TIC y proporcionar claridad jurídica al mercado. En particular, la EBA ha reducido:

- El ámbito de aplicación a nivel de entidad, limitándolo solo a aquellas cubiertas por DORA, a saber: entidades de crédito, entidades de pago, proveedores de servicios de información sobre cuentas, entidades de pago exentas y entidades de dinero electrónico exentas.

- El ámbito de aplicación de las Directrices, restringiéndolo a los requisitos sobre la gestión de la relación con los usuarios de servicios de pago en relación con la prestación de dichos servicios.

Es importante señalar que los requisitos de gestión de riesgos operacionales y de seguridad establecidos en la Directiva sobre Servicios de Pago (PSD2), en vigor desde marzo de 2018, siguen siendo aplicables a otros tipos de proveedores de servicios de pago (PSP), como las instituciones de giros postales y las cooperativas de crédito, que no están cubiertas por DORA. Los PSP que aún están sujetos a la gestión de riesgos de seguridad y operacionales bajo PSD2 pueden, además, estar sujetos a requisitos nacionales adicionales, independientemente de la existencia de las Directrices de la EBA aplicables a ellos. Las autoridades competentes o los gobiernos de los Estados miembros que deseen mantener el enfoque establecido en las Directrices de la EBA para estos PSP pueden seguir haciéndolo dentro de su marco jurídico nacional o mediante medidas de supervisión.

Situación de la transposición de la Directiva de Contratos de Crédito al Consumo

Tras el envío de alegaciones, por parte de ASNEF, en enero a la Dirección General del Tesoro del Ministerio de Economía respecto de la consulta pública previa para la transposición de la nueva Directiva de Crédito al Consumo, ASNEF ha mantenido una reunión con dicha Dirección General para interesarse por el estado del borrador de texto de transposición, así como para subrayar la necesidad de implementar en España la tan necesaria reserva de actividad en el sector del crédito al consumo.

ASNEF también ha subrayado la necesidad de que las categorías de tipos de crédito que sirvan de referencia se ajusten al mercado de crédito en España, reflejando la fiel imagen de los tipos medios de mercado. Ello ayudaría a comprender mejor los tipos de interés que aplican las entidades y la realidad de la media de los mismos.

ASNEF sigue de cerca la transposición de esta importante Directiva para el sector y está a disposición del Ministerio de Economía y del Banco de España y demás instituciones para cuanta información adicional requieran del sector.

Proyecto de Ley de acciones colectivas para la protección y defensa de los derechos e intereses de los consumidores y usuarios

El Boletín Oficial de las Cortes Generales ha publicado en marzo el Proyecto de Ley de acciones colectivas para la protección y defensa de los derechos e intereses de los consumidores y usuarios. La estructura procedimental prevista para el ejercicio de las acciones colectivas resarcitorias consiste en el mecanismo al que resulta habitual referirse como “opt-out”, partiendo de la premisa de que la acción, el proceso y su resultado vincularán a todos los sujetos titulares de derechos o intereses lesionados por la conducta ilícita que haya motivado su interposición, a no ser que estos soliciten expresamente su desvinculación.

Los consumidores y usuarios afectados por el ejercicio de una acción colectiva resarcitoria se verán afectados por la sentencia que se dicte, o por el acuerdo que se homologue, a no ser que opten por la exclusión. De forma excepcional, y siempre que la cantidad reclamada o el valor de la prestación solicitada como resarcimiento para cada beneficiario supere los 3.000 euros, podrá acordar el tribunal que solo habrán de quedar afectados por la acción colectiva resarcitoria aquellos consumidores y usuarios que hayan manifestado su voluntad expresa de vincularse a aquella y, en consecuencia, al resultado del proceso.

Desde ASNEF se considera que el mecanismo de adhesión “opt-out” conllevaría en España la implementación de un sistema resarcitorio sin experiencia en nuestro ordenamiento jurídico. El mecanismo debe ajuststarse al escogido por la mayor parte de los países de nuestro entorno: “adhesión expresa” o “opt-in”.

Proyecto de Ley de administradores y compradores de créditos

Orden TDF/149/2025, de 12 de febrero, de medidas para combatir las estafas de suplantación de identidad a través de llamadas telefónicas y mensajes de texto fraudulentos

En febrero, se publicó en el BOE la Orden TDF/149/2025, de 12 de febrero, por la que se establecen medidas para combatir las estafas de suplantación de identidad a través de llamadas telefónicas y mensajes de texto fraudulentos y para garantizar la identificación de la numeración utilizada para la prestación de servicios de atención al cliente y realización de llamadas comerciales no solicitadas.

Con esta norma se pretende reducir los fraudes telefónicos y mejorar la seguridad digital de los ciudadanos, cerrando las puertas los estafadores, mediante la adopción de soluciones para evitar las comunicaciones con manipulación del identificador de línea llamante (CLI), la introducción de mecanismos para evitar fraudes en el ámbito de la numeración y los códigos alfanuméricos identificativos de mensajes cortos y medidas para garantizar la correcta identificación de la numeración utilizada en la prestación del servicio de atención a clientes.

A partir del 7 de marzo de 2025 entraron en vigor, por un lado, el bloqueo de llamadas y SMS con numeración no atribuida o sin cliente final registrado, esto es, que no hayan sido asignadas o adjudicadas a un titular, incluyendo numeración vacía y, por otro lado, la habilitación de los números 800 y 900 para hacer llamadas comerciales. Hasta ahora estas numeraciones solo podían recibir llamadas, pero no emitirlas.

Así, las llamadas comerciales podrán realizarse desde números especialmente atribuidos para ello (por ejemplo, números cortos como el 1004 de Telefónica); desde numeración geográfica (con prefijo provincial) y desde numeración 900/800.

Programa de trabajo Bienal del Comité de Basilea

Le informamos de la nota publicada por el Banco de España en la informa de que el Comité de Basilea mantiene un programa de trabajo bienal que describe las prioridades estratégicas para sus actividades de política, supervisión e implementación. El programa cuenta con el respaldo del Grupo de Gobernadores y Jefes de Supervisión y se elabora bajo la dirección del presidente del Comité.

El programa de trabajo del Comité se basa en su mandato de fortalecer la regulación, la supervisión y las prácticas de los bancos en todo el mundo con el fin de mejorar la estabilidad financiera mundial.

Implementación de Basilea III: La aplicación plena, oportuna y coherente de Basilea III sigue siendo la máxima prioridad del Comité.

Implementación de Basilea III: La aplicación plena, oportuna y coherente de Basilea III sigue siendo la máxima prioridad del Comité. Con ese fin, el Comité emprenderá una serie de iniciativas encaminadas a promover este objetivo, entre ellas la supervisión y evaluación del impacto de sus normas y la facilitación de la accesibilidad de sus resultados. También completará las evaluaciones jurisdiccionales relacionadas con el coeficiente de financiación estable neta y el marco de grandes exposiciones e iniciará las relacionadas con las normas de Basilea III pendientes.

Evaluación de riesgos y salvaguarda de la resiliencia: En el contexto de un panorama incierto y una gama de riesgos crecientes, el Comité seguirá adoptando un enfoque prospectivo para identificar y analizar los riesgos y las vulnerabilidades del sistema bancario con el fin de salvaguardar la resiliencia de los bancos.

Digitalización de las finanzas: El Comité seguirá analizando los últimos avances en materia de digitalización, incluidas las cuestiones relacionadas con la inteligencia artificial. También seguirá de cerca la evolución del mercado de criptoactivos y la aplicación de su norma prudencial definitiva sobre criptoactivos y el marco de divulgación relacionado. El Comité también seguirá de cerca la evolución del fraude digital desde una perspectiva prudencial.

Liquidez: Basándose en las lecciones de la crisis bancaria de 2023, el Comité llevará a cabo una serie de iniciativas analíticas, de supervisión y, en su caso, de regulación relacionadas con la liquidez de los bancos

Presentación de datos sobre los cargos por transferencias de crédito y cuentas de pago, y los porcentajes de transacciones rechazadas

La EBA ha publicado su borrador final de las Normas Técnicas de Ejecución (ITS) sobre la presentación de datos sobre los cargos por transferencias de crédito y cuentas de pago, y los porcentajes de transacciones rechazadas. Las ITS cumplen el mandato del Reglamento sobre Pagos Instantáneos (IPR) que modifica el Reglamento SEPA y tienen como objetivo estandarizar la presentación de informes de los bancos, las entidades de pago y las entidades de dinero electrónico (es decir, los proveedores de servicios de pago, PSP) a sus autoridades nacionales competentes.

Los datos presentados ayudarán a garantizar que los consumidores se beneficien del acceso a las transferencias de crédito instantáneas y que estas últimas ya no sean más caras que las transferencias de crédito regulares. Tras su consulta pública, la EBA ha pospuesto la primera presentación de informes armonizados de los PSP durante 12 meses, de abril de 2025 a abril de 2026.

Las ITS especifican plantillas, instrucciones y metodología de informes uniformes a efectos de informar sobre cargos por transferencias de crédito, cuentas de pago y porcentajes de transacciones rechazadas debido a la aplicación del régimen de sanciones de la UE.

El ITS también apoyará a la Comisión Europea en el seguimiento de si los consumidores se benefician del acceso a transferencias de crédito instantáneas y de que éstas no son más caras que las transferencias de crédito normales.

La Era de la Inteligencia Artificial

La inteligencia artificial, con la irrupción de ChatGPT a finales de 2022, ha supuesto una revolución, y su utilización se está generalizando cada vez más, constituyendo un fenómeno imparable que está provocando cambios trascendentales para el futuro de la humanidad.

Una de las múltiples consecuencias de la IA generativa es el cambio en la forma de trabajar, y según Goldman Sachs, se automatizarán 300 millones de puestos de trabajo, sin embargo, los beneficios laborales son más difíciles de cuantificar, aunque algunos opinan que será un creador de empleo en los próximos años, sobre todo en puestos relacionados con la ciencia de datos, especialistas en macrodatos, analistas de big data y expertos en ciberseguridad. Por otra parte, la transición hacia una economía más sostenible impulsará el empleo en energías renovables y sostenibilidad.

La cooperación entre el sector público y privado en materia de formación será clave, e iniciativas como la colaboración entre el Foro Económico y Mundial y expertos en Inteligencia Artificial, tiene como objetivo integrar la IA y las competencias informáticas en la educación para garantizar que la próxima generación de talentos esté preparada para el futuro laboral, y que todos los sectores compartan los beneficios de la IA.

El Foro Económico y Mundial ha publicado recientemente el Informe sobre el Futuro del empleo 2025, que analiza tendencias emergentes en el mercado laboral para el período 2025-2030, y reúne la perspectiva de más de 1.000 empleadores, que en total representan a más de 14 millones de trabajadores en 22 grupos industriales y 55 economías de todo el mundo, y según las perspectivas de empleo para 2030, se crearán 170 millones de nuevos puestos de trabajo, equivalentes al 14% del empleo actual, y desaparecerán 92 millones, resultando un incremento neto de 78 millones de empleos para 2030.

Los empleos que tenderán a desaparecer serán los relacionados con la automatización y digitalización de tareas rutinarias, como administrativos, secretariado, empleados de ingreso de datos, etc., aunque según algunos expertos, a pesar de los avances tecnológicos, las expectativas futuras de automatización también se están revisando a la baja.

El Observatorio Nacional de Tecnología y Sociedad (ONTSI), perteneciente al Ministerio para la Transformación Digital y de la Función pública en su último informe confirma que un 46,2% de las empresas utiliza la IA para la automatización del trabajo.

Por sectores, la utilizan un 41,9% de las empresas de comunicación y un 41,3% de las TIC, y por regiones, las que cuentan con más empresas que confían en esta ayuda son, Madrid con un 16,8%, la Comunidad Valenciana con un 14% y Aragón con un 12,7%.

Este nuevo panorama plantea diversos retos, entre otros, la seguridad de los datos que manejan los programas de IA, por eso es conveniente analizar algunas de las ventajas e inconvenientes que ofrece a la sociedad:

VENTAJAS

- Automatiza los procesos, al realizar las máquinas las tareas repetitivas.

- Reduce el error humano, introduciendo los datos con IA, el error es mínimo.

- Potencia la creatividad, cuando realiza una herramienta la tarea repetitiva.

- Agiliza la toma de decisiones, ya que permite conocer cuál es la mejor alternativa.

- Previene y detecta posibles fraudes y ataques informáticos.

INCONVENIENTES

- Falta de profesionales cualificados.

- Coste de su desarrollo, sólo grandes empresas pueden permitirse la inversión.

- Dependencia total de la tecnología, y si falla el negocio podría verse afectado.

- Falta de personalización, empatía y ética, sólo se basa en el análisis de datos.

- Utilización con fines maliciosos.

Como resumen de todo lo anteriormente expuesto, la inteligencia artificial se ha convertido en uno de los pilares más importantes para la sociedad, pero necesita una revisión continua para verificar que su toma de decisiones es la correcta en cada caso, por ello es necesario considerarla como una herramienta complementaria.

Declaración de IBANes Múltiples al Fichero de Titularidades Financieras

La Directiva (UE) 2024/1640 del Parlamento Europeo y del Consejo, de 31 de mayo de 2024, relativa a los mecanismos que deben establecer los Estados miembros a efectos de la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, en su artículo 16 establece que “Los Estados miembros establecerán mecanismos automatizados centralizados, como registros centrales o sistemas centrales de recuperación electrónica de datos, que permitan la identificación, de manera oportuna, de cualquier persona física o jurídica que sea titular o controle cuentas de pago o cuentas bancarias identificadas por IBAN, incluidos los IBAN virtuales, las cuentas de valores, las cuentas de criptoactivos y las cajas de seguridad mantenidas por una entidad de crédito o una institución financiera en su territorio.

El Servicio Ejecutivo, como responsable de la recepción de las declaraciones al Fichero de Titularidades Financieras, ve necesario adaptar el procedimiento de declaración de los IBANes múltiples a dicho Fichero con el objetivo de recoger, con mayor precisión, tanto las intervenciones en dichos productos como las fechas de vigencia de los mismos.

El desarrollo técnico definitivo para la declaración de los IBANes múltiples estará desplegado en el segundo trimestre de 2025, pero, hasta entonces, el Sepblac aplicará un procedimiento transitorio para la declaración oportuna de los mismos. Dicho procedimiento puede descargarse en el siguiente enlace.

Se recuerda que, según el artículo 51.3 del Reglamento de la Ley 10/2010, de 28 de abril, la responsabilidad sobre la calidad, integridad y veracidad de la información declarada al Fichero de Titularidades Financieras es de las entidades declarantes.

Actualización del manual para la comunicación de cuentas mula

El SEPBLAC ha actualizado el manual de usuario para la comunicación de operaciones por indicio referidas a las denominadas “cuentas mula”, debido a su proliferación. El propósito de estas modificaciones es asegurar que los sujetos obligados, tras detectar y analizar la operativa ilícita, comuniquen todas las “cuentas mula”.

Algunos de estos cambios son los siguientes:

- Nueva sección sobre la comunicación de «sustitución», en el apartado 2.2.4 del manual de usuario, donde se detalla el procedimiento para modificar las comunicaciones de “cuentas mula” realizadas previamente.

- Eliminación de la restricción sobre movimientos en cuentas declaradas, ahora es posible comunicar cuentas mula detectadas, sin necesidad de que hayan tenido actividad previa.

Puede acceder en los siguientes enlaces:

Estudio de Impacto Socioeconómico y tributario de los establecimientos financieros de crédito

Como se viene realizando anualmente, ASNEF ha publicado una nota de prensa y también el estudio completo sobre el impacto socioeconómico y tributario del sector. Los principales puntos a señalar de dicho estudio fueron:

- Los Establecimientos Financieros de Crédito otorgaron cerca de 78.000 millones de euros en préstamos en 2023, un 10% más.

- El 37% del total concedido lo representa el crédito al consumo, modalidad con la que se concedieron alrededor de 30.000 millones de euros.

- El impacto total de la financiación concedida por las entidades de crédito en la economía española fue equivalente al 2,4% del PIB nacional, alcanzando los 36.341 millones de euros.

- Además de su contribución al PIB, los asociados de ASNEF ayudaron al mantenimiento de 650.535 puestos de trabajo, un 2,6% más que el año anterior, consolidando su importancia para la generación de empleo a nivel nacional.

El actual crecimiento del consumo de los hogares también ha sido objeto de estudio en el informe. Según los datos, el consumo nacional de los hogares españoles también mantuvo su tendencia positiva en 2023, registrando un crecimiento del 8,2% respecto a los niveles del año anterior, hasta llegar a los 860.000 millones de euros. Por contextualizar, tras este crecimiento, el nivel del consumo supera ya en un 16,2% los valores anteriores a la pandemia. La mejora también se ha visto plasmada en la evolución de la renta disponible bruta de los hogares, que creció un 11%.

Por otro lado, el comercio online, como el pago con tarjeta, refleja una tendencia de crecimiento, con casi un 56% de la población realizando compras por Internet en 2023, aumentando en 2,1 puntos porcentuales respecto a 2020. Similar es el crecimiento del número de operaciones con tarjeta a través de un Terminal de Punto de Venta (TPV), cifra que ha registrado un crecimiento del 14% respecto a 2022.

Los datos extraídos del informe elaborado por PwC confirman que los servicios de financiación se han convertido en actores relevantes en el escenario actual, ayudando a fomentar el consumo y teniendo un impacto notorio en la economía a todos los niveles, destacando su contribución al PIB nacional y la generación de empleo.

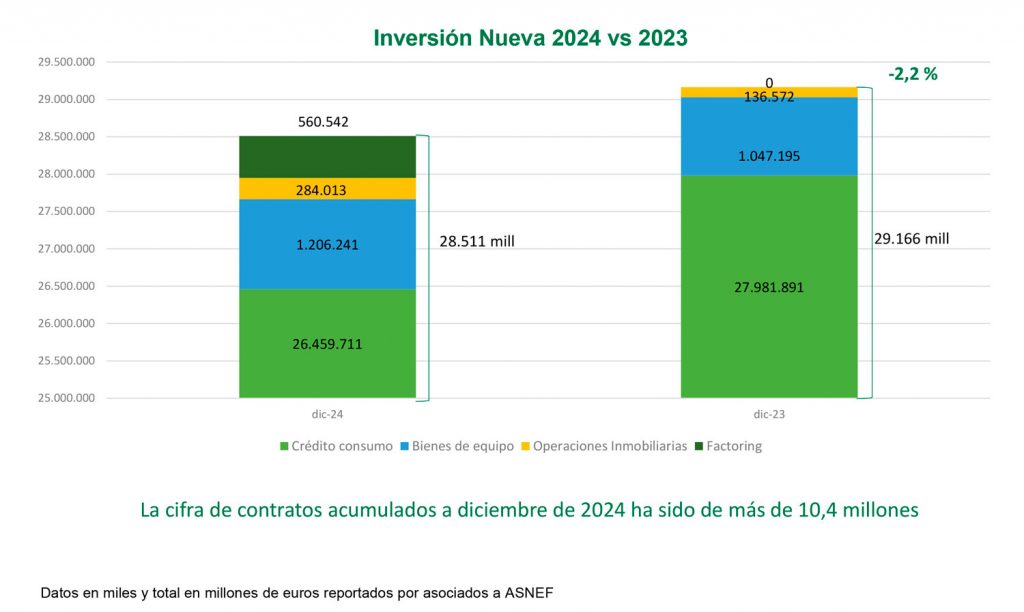

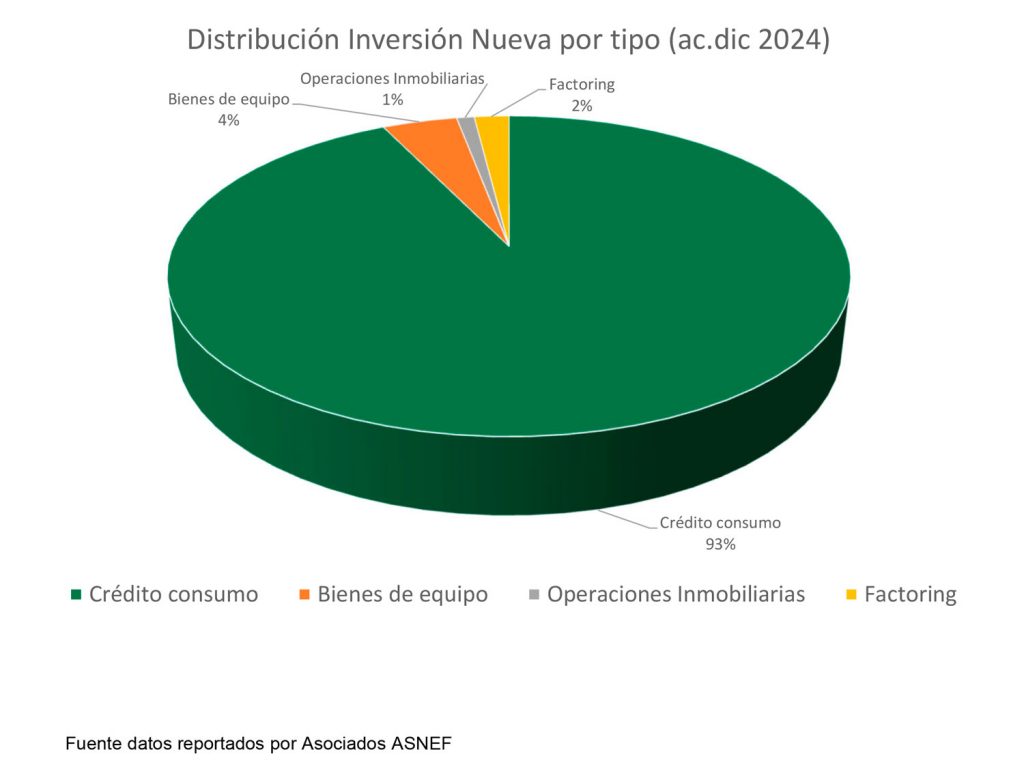

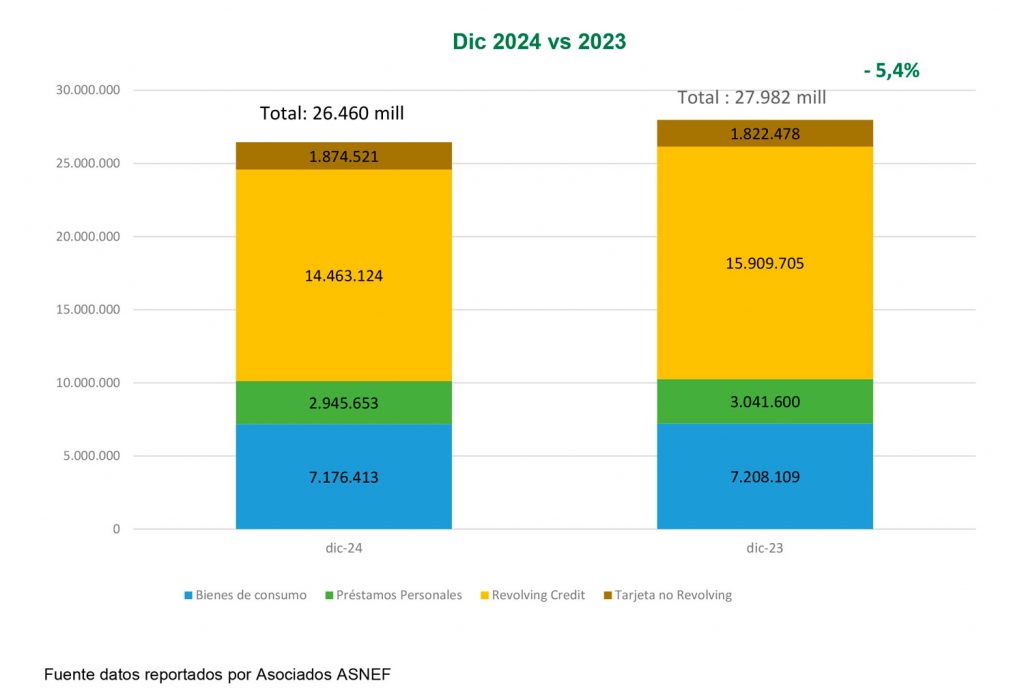

Datos Estadísticos ASNEF a Diciembre de 2024

Datos ASNEF a 2024/2023

Total Financiación

Datos ASNEF a 2024/2023

Total Financiación

Distribución ASNEF a 2024/2023

Total Financiación

Datos Asnef a 2024/2023

Detalle Crédito al Consumo

Informe de Tendencias de Crédito de diciembre

ASNEF publicó en marzo el Informe de Tendencias de Crédito que trimestralmente prepara la Asociación junto con Equifax. El objetivo de dicho informe no es otro que facilitar el entendimiento de las nuevas tendencias de crédito, y aportar una perspectiva más amplia que ayude a una mejor evaluación, gestión y control de riesgo de nuestros asociados.

A diciembre de 2024, la demanda de crédito global experimentó una caída frente al trimestre anterior y se sitúa en uno de los niveles más bajos del año. En cuanto al perfil de riesgo de la demanda (Hit-Rate), presentó la mejor cifra observada en los últimos años, situándose en un 72%.

El stock del saldo impagado del fichero muestra la tendencia y la evolución (en base 100) de las recuperaciones desde 2021 en adelante, tendencia decreciente en el stock de impagado de persona física, y estable en la jurídica. La evolución del recobro muestra que durante el primer semestre del año tuvo un mejor comportamiento, pero después de la ralentización normal de la época estival, no consiguió mantener su crecimiento, cerrando el 2024 con un 92% al mismo nivel que años anteriores.

Se puede acceder al informe completo en la página web de la Asociación.

Informe bienal EBA sobre tendencias del consumidor 2024/2025

La Autoridad Bancaria Europea (EBA) ha publicado su 9º Informe bienal sobre tendencias del consumidor 2024/2025, en el cual se analizan diversos aspectos relevantes del mercado financiero.

El Informe se basa en información facilitada por las autoridades nacionales de los 27 Estados miembros de la UE, asociaciones de consumidores nacionales y de la UE seleccionadas, asociaciones sectoriales de la UE, defensores del pueblo nacionales, así como en datos cuantitativos procedentes de diversas fuentes.

Entre otros asuntos, se enumeran las medidas regulatorias de los supervisores nacionales en materia de sobreendeudamiento y morosidad (tanto del crédito al consumo como de hipotecario).

En el primer capítulo se indican problemas previos (año anterior) y las medidas adoptadas por las autoridades nacionales como:

- Fraude en pagos minoristas: La EBA emitió un Dictamen sobre nuevos tipos de fraude y publicó informes sobre datos de fraude.

- Sobreendeudamiento y morosidad: Se revisaron las prácticas de los prestamistas no bancarios en la evaluación de la solvencia crediticia.

- Medidas regulatorias y de supervisión: Las Autoridades Nacionales Competentes reforzaron el cumplimiento de la autenticación fuerte de clientes (SCA), impusieron límites a las tasas de interés y promovieron la educación financiera

En el segundo capítulo, se examinan tendencias actuales como:

- Hipotecas residenciales: Representan el 79% del crédito a los hogares en 2024. El riesgo principal es la capacidad de reembolso de los prestatarios ante cambios en los tipos de interés.

- Crédito al consumo: Aumento del crédito a corto plazo y accesible, incluyendo el "Compra ahora, paga después" (BNPL). Se identifican riesgos asociados al endeudamiento excesivo.

- Servicios de pago y dinero electrónico: Se observa un incremento en el uso de pagos digitales, con especial atención a la seguridad y la regulación.

El último y tercer capítulo aborda tres temas clave que afectan a los consumidores de la UE:

- Fraude en pagos: Persistencia de fraudes, incluyendo nuevas tácticas utilizadas por ciberdelincuentes como los «Pagos Autorizados Push» (APP), en los que se manipula al pagador para que realice un pago al estafador.

- Endeudamiento: Mayor dependencia de crédito fácil, lo que genera preocupación sobre el sobreendeudamiento de los consumidores. El auge del BNPL y otros tipos de crédito de pequeño importe, rápido, accesible y de corto plazo son las tipologías en las que el problema se manifiesta con mayor frecuencia, seguido de las prácticas inadecuadas de evaluación de la solvencia de los prestamistas y la divulgación de información precontractual.

- Reducción injustificada de riesgo: Bancos y prestamistas están restringiendo el acceso al crédito en ciertos segmentos sin justificación clara, especialmente en categorías específicas de consumidores vulnerables, como migrantes, refugiados, personas sin hogar.

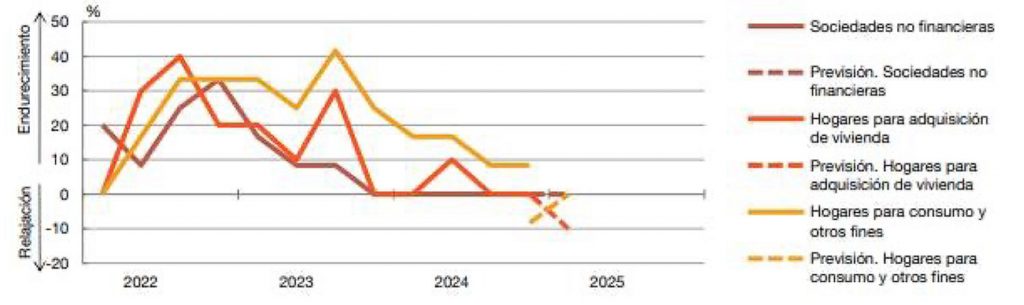

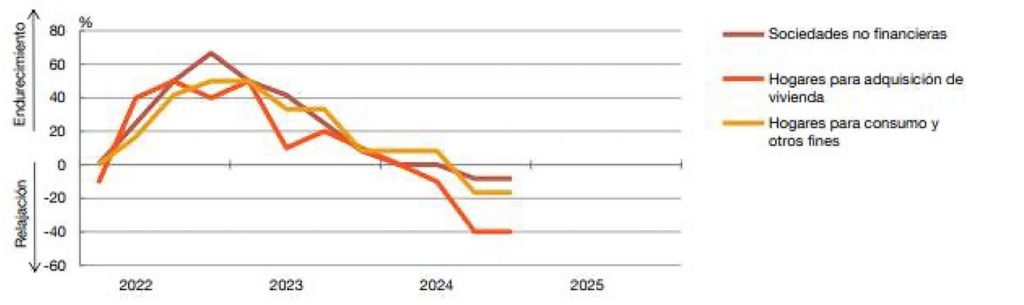

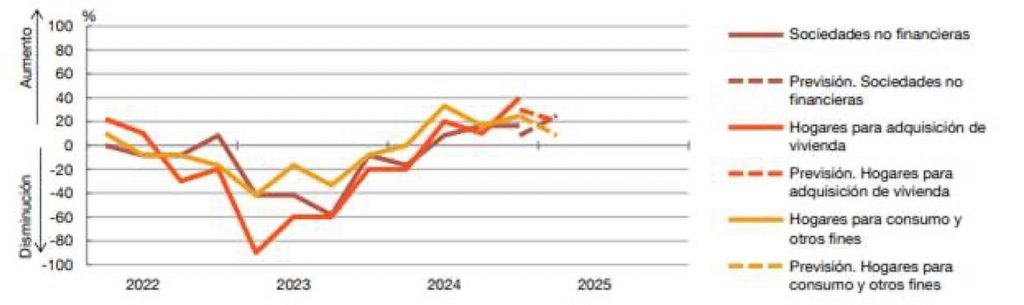

Encuesta sobre Préstamos Bancarios del Banco de España

El Banco de España ha publicado los resultados de la Encuesta sobre Préstamos Bancarios a diciembre de 2024 que revelan que, en el cuarto trimestre de 2024, los criterios de concesión de préstamos se mantuvieron sin variaciones tanto en el segmento de financiación a las empresas como en el de crédito a los hogares para adquisición de vivienda, mientras que en el de préstamos a las familias para consumo y otros fines se endurecieron levemente.

El ligero endurecimiento de los criterios de concesión en los préstamos a los hogares para consumo y otros fines se habría producido por un aumento de los riesgos percibidos por las entidades bancarias, en particular de los relacionados con una menor solvencia de los consumidores.

En cuanto a expectativas en cuanto a la evolución de la oferta y de la demanda de crédito en el primer trimestre de 2025, las entidades financieras encuestadas prevén que los criterios de concesión de préstamos se mantendrán sin cambios en la financiación a las empresas y en los créditos a los hogares para consumo y otros fines, y que se relajarán ligeramente en el segmento de préstamos a las familias para adquisición de vivienda. En cuanto a la demanda, anticipan que las solicitudes seguirán aumentando en todas las modalidades.

Durante 2024 las nuevas medidas regulatorias y supervisoras habrían propiciado un aumento del nivel de los activos (tanto del total como de los ponderados según riesgo) y del capital, no teniendo ningún impacto sobre la oferta de crédito. Para 2025 los bancos encuestados prevén una prolongación de estas tendencias y, además, anticipan que las nuevas medidas podrían propiciar un ligero deterioro de las condiciones de financiación de las entidades financieras, así como un moderado endurecimiento de los criterios de concesión y de los márgenes en algunos segmentos.

Variación de los criterios de concesión de préstamos.

Variación de las condiciones aplicadas a los préstamos.

Variación de la demanda de préstamos.

COMPORTAMENTO FINANCIERO DE LOS PARTICULARES ESPAÑA 2024

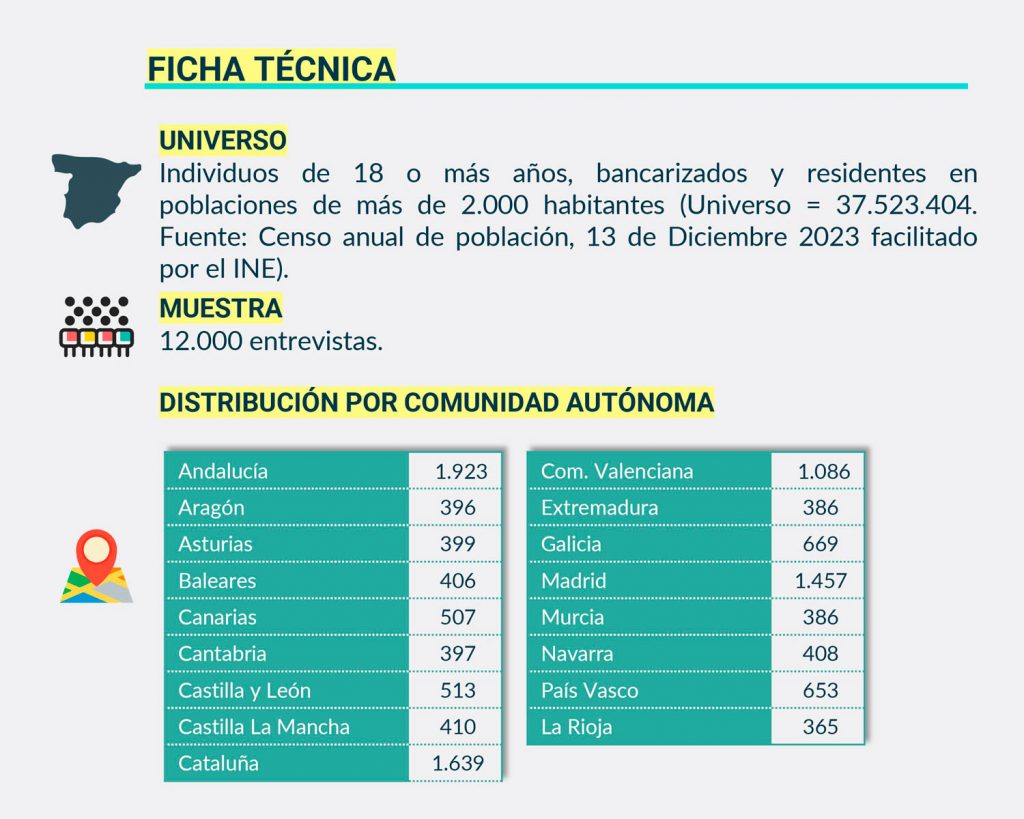

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación se lleva a cabo con información obtenida a partir de 12.000 entrevistas entre individuos de 18 años o más, bancarizados y residentes en hábitat superiores a los 2.000 habitantes.

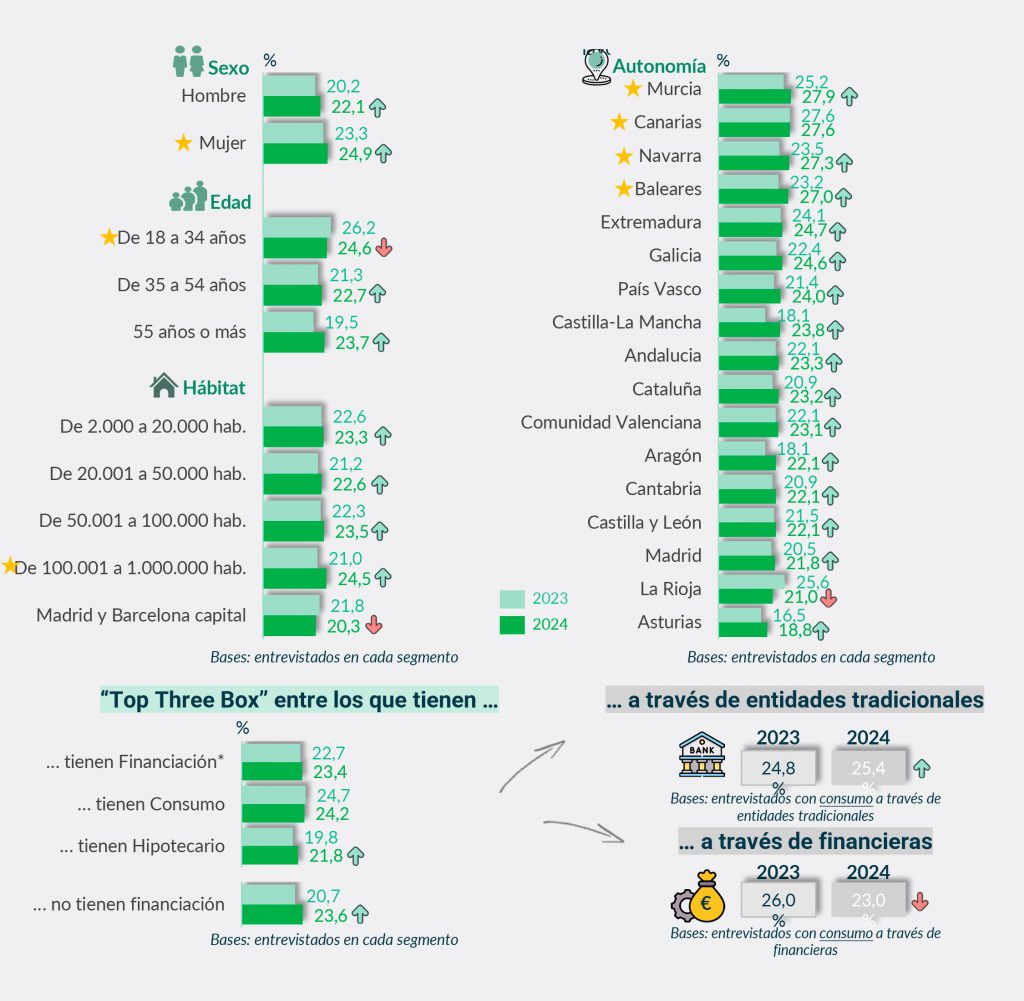

Importancia de los valores de sostenibilidad/ responsabilidad social.

Grado de importancia a la hora de contratar un producto con su entidad preferente por defender los valores de sostenibilidad/responsabilidad social (mejora de los problemas sociales y medioambientales)

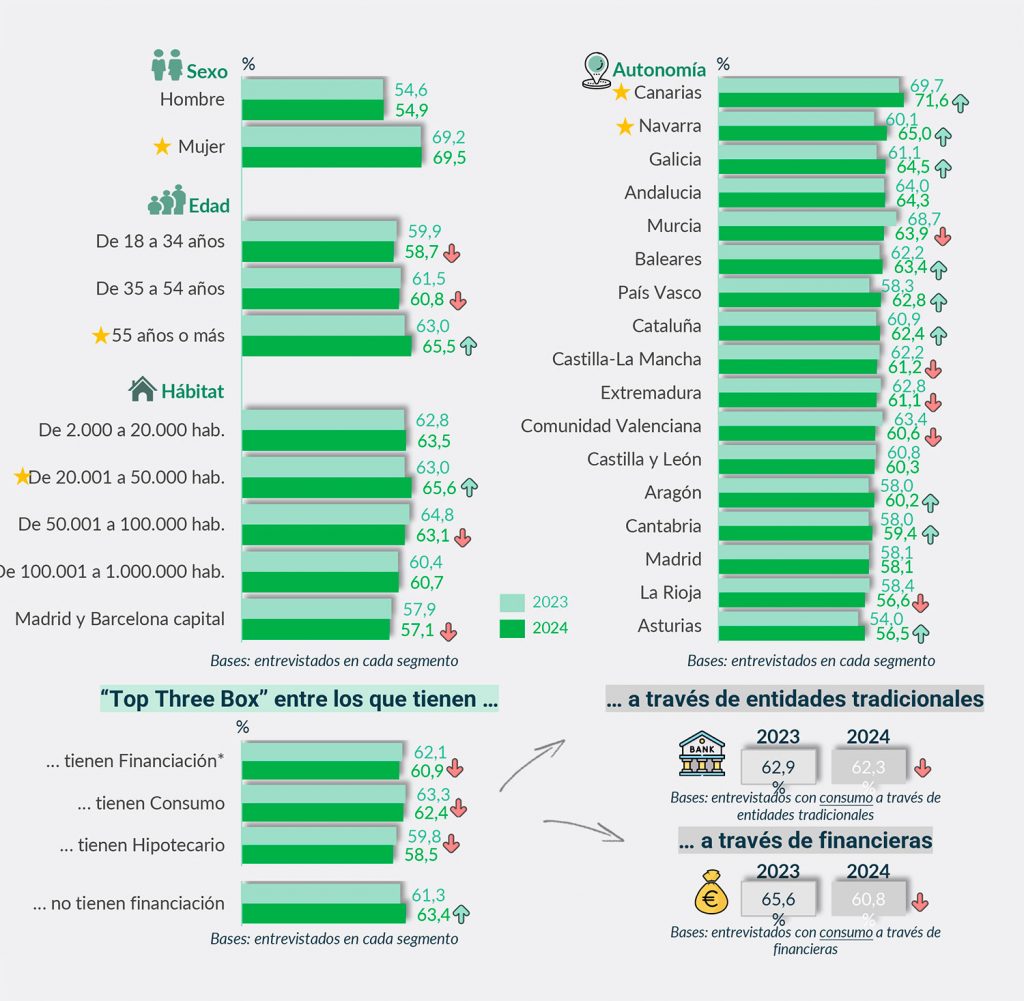

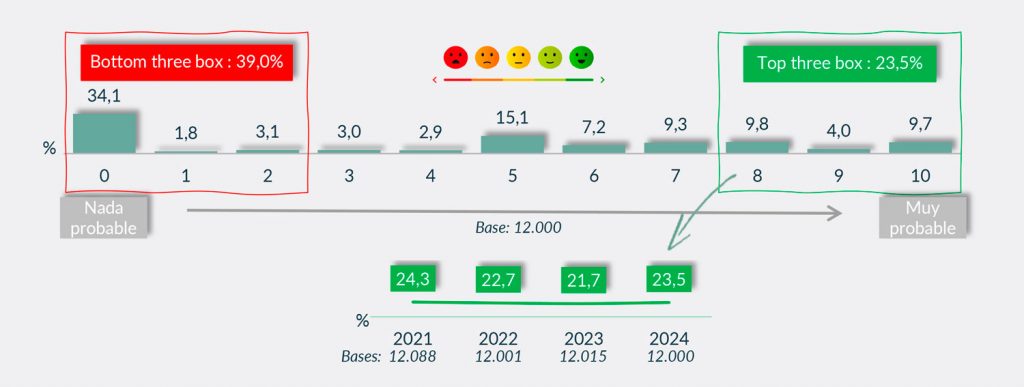

Algo más de seis de cada diez entrevistados considera importante/muy importante que su entidad preferente esté en consonancia con valores de sostenibilidad como la mejora de los problemas sociales y medioambientales. La última medición muestra un leve repunte tras la tendencia descendente de las dos mediciones anteriores.

Penetración por segmentos “Top ThreeBox"

El valor de este indicador es más elevado entre las mujeres, los entrevistados de 55 o más años y los residentes en hábitats de 20.001 a 50.000 de habitantes. Por Comunidades Autónomas, destaca Canarias y, en un siguiente nivel, Navarra.

Respecto a la medición anterior, el incremento indicado a nivel general ha sido más notable entre los entrevistados más mayores y en los hábitats de menor tamaño. Por Comunidades Autónomas, Navarra, País Vasco, Galicia, Asturias y Aragón recogen las variaciones positivas más destacables.

Predisposición a pagar por servicios bancarios que aplicaran principios de sostenibilidad/responsabilidad social.

Probabilidad de pagar más por los servicios bancarios de la entidad preferente si actuara teniendo en cuenta los principios de sostenibilidad/responsabilidad social.

Algo más de dos de cada diez entrevistados estaría dispuesto a pagar más por los servicios bancarios si su entidad preferente aplicara en su definición principios de sostenibilidad/responsabilidad social. El valor recogido en el último año rompe con la tendencia descendente de las dos mediciones anteriores.

Penetración por segmentos “Top ThreeBox”

El valor de este indicador es más elevado entre las mujeres, los entrevistados de 18 a 34 años y los residentes en hábitats de 100.001 a 1 millón de habitantes.Por Comunidades Autónomas, destacan Murcia, Canarias, Navarra y Baleares.

Respecto a la medición anterior, se observa un incremento generalizado prácticamente en todos los segmentos analizados, donde destacan los entrevistados de 55 años o más así como las comunicades de Castilla La Mancha, Aragón, Navarra y Baleares por recoger las mayores variaciones positivas.

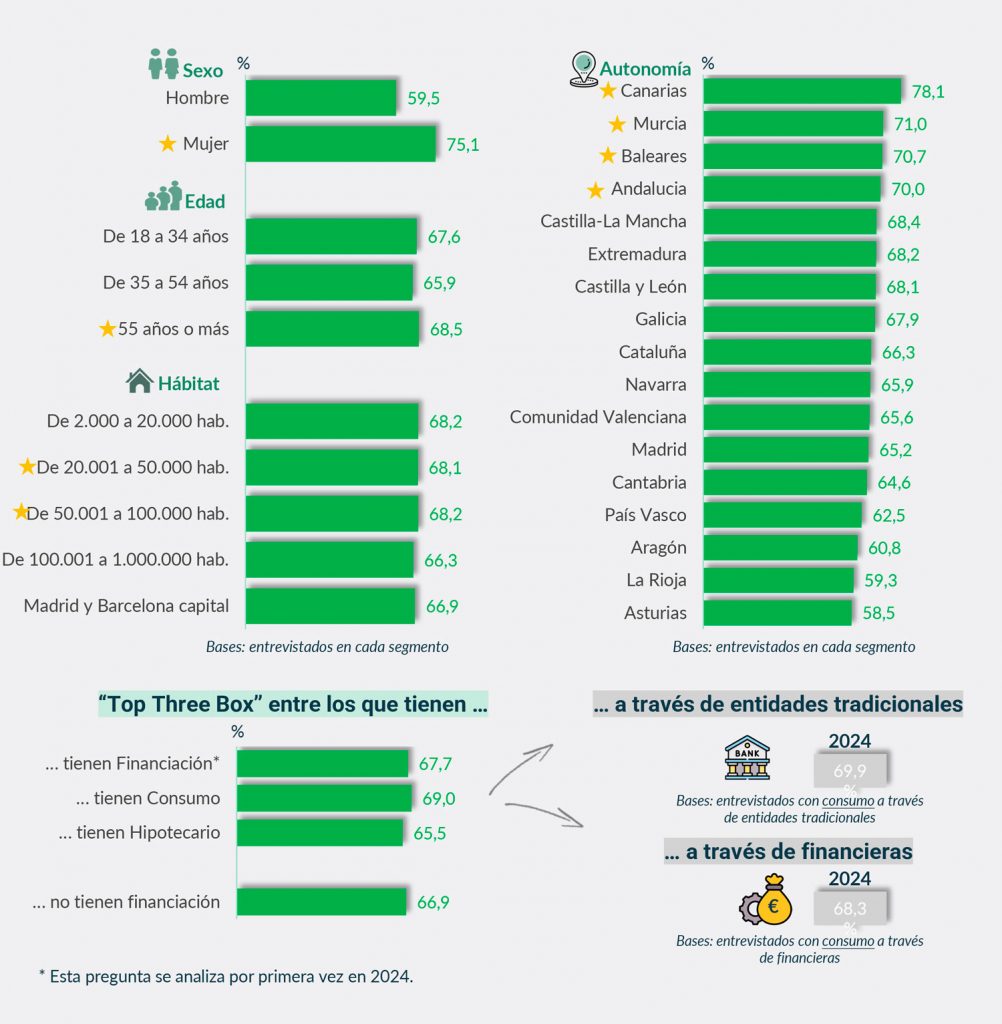

Valoración de iniciativas de las entidades relacionadas con los principios de sostenibilidad/responsabilidad social *

Cerca de siete de cada diez entrevistados considera importante/muy importante que su entidad preferente lleve a cabo iniciativas que tengan en cuenta la fabricación de las tarjetas con material reciclado.

Penetración por segmentos “Top ThreeBox”

El valor de este indicador es más elevado entre las mujeres, los entrevistados de 55 o más años y los residentes en hábitats de 20.001 a 100.000 de habitantes. Por Comunidades Autónomas, Canarias, Murcia, Baleares y Andalucía recogen los valores más altos.

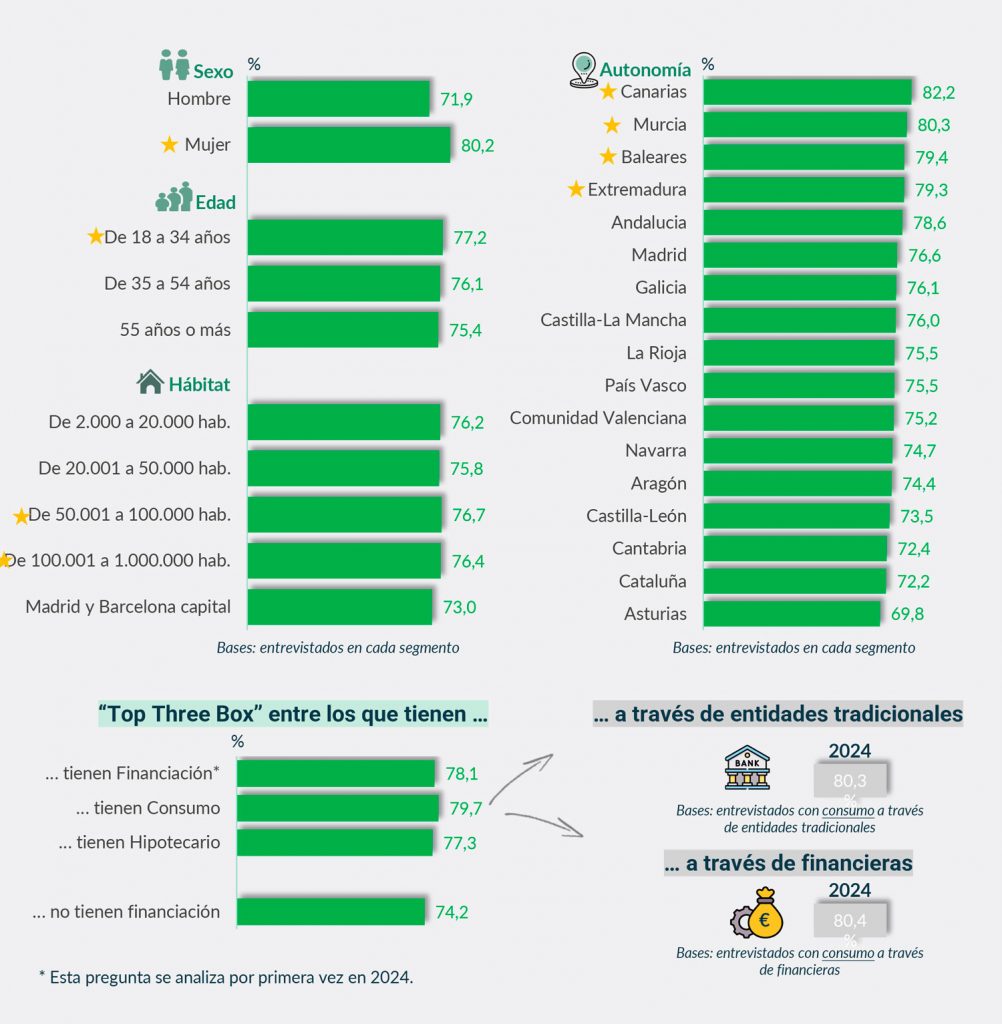

Valoración de iniciativas de las entidades relacionadas con los principios de sostenibilidad/responsabilidad social

Tres de cada cuatro entrevistados considera importante/muy importante que su entidad preferente lleve a cabo iniciativas para ofrecer condiciones de financiación a clientes, por ejemplo, para la compra de vehículos eléctricos, paneles solares, cambio de ventanas, etc.

Penetración por segmentos “Top ThreeBox”

El valor de este indicador es más elevado entre las mujeres, los entrevistados de 18 a 34 años y los residentes tanto en hábitats de 2.001 a 20.000 habitantes como en los de 50.001 a 1 millón de habitantes. Por Comunidades Autónomas, Canarias, Murcia, Baleares y Extremadura recogen los valores más altos.

Plan de Educación Financiera de ASNEF

ASNEF ha seguido realizando actividades fomentando la difusión y conocimientos financieros necesarios para que los consumidores puedan tomar las mejores decisiones financieras a lo largo de su vida y como colaboradores del Plan de Educación Financiera de CNMV, Banco de España y Ministerio del que la Asociación es Colaborador.

#wikiASNEF

Hemos seguido publicando definiciones económicas y financieras tanto generalistas como las que de manera habitual utilizan las entidades financieras especializadas en Consumo. Dichas definiciones se publican en las Redes Sociales de ASNEF y en nuestra propia página Web.

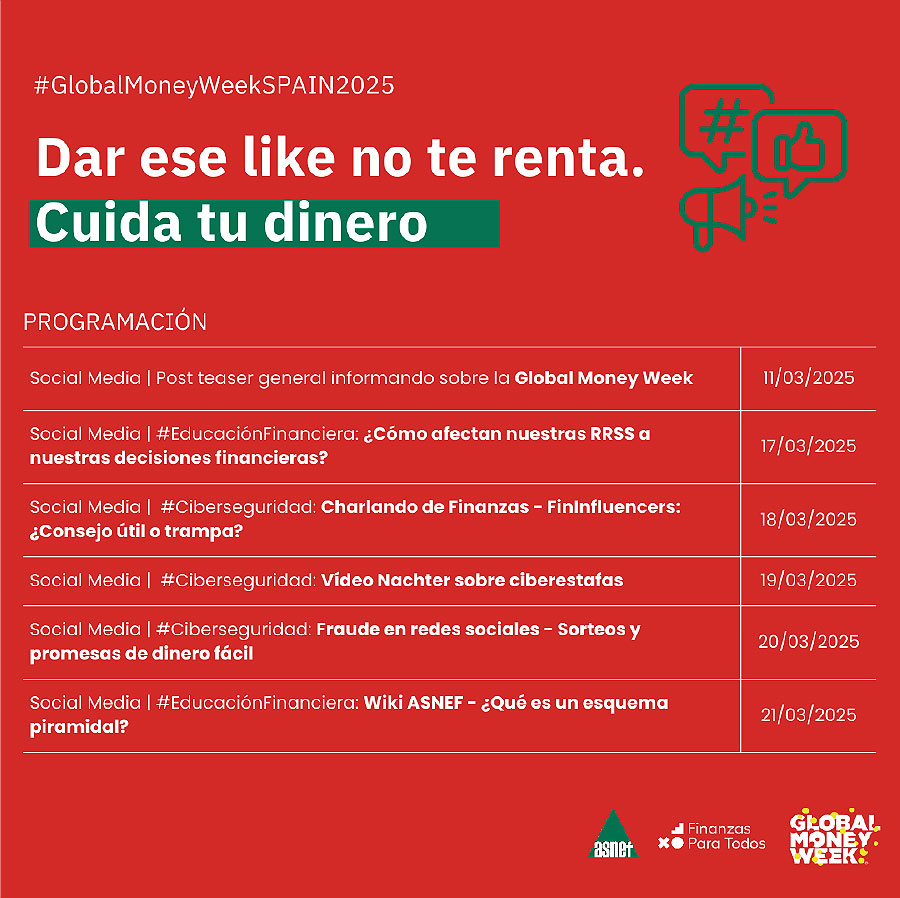

Global Money Week 2025

A mediados de marzo, numerosos países alrededor del mundo se suman a la 13ª edición de la Global Money Week (GMW), una iniciativa impulsada por la OCDE/INFE que tiene como propósito principal fomentar entre los jóvenes las competencias y conocimientos necesarios para gestionar sus finanzas de manera consciente y acertada a lo largo de su vida.

En España, el lema de la campaña de este año ha sido “Dar ese like no te renta. Cuida tu dinero”, un mensaje que pone el foco en los peligros de dejarse guiar por ciertos finfluencers en redes sociales. Muchos de estos supuestos expertos ofrecen recomendaciones financieras poco fiables o promueven promesas de ganancias rápidas y exageradas, a menudo vinculadas a la inscripción en cursos de dudosa calidad.

ASNEF, como miembro de la Plan de Educación Financiera, participa en las actividades de la GMW desempeñando un papel clave al acoger diversas actividades y sesiones formativas en sus instalaciones.

Dentro del Plan de Comunicación e ASNEF junto a la Agencia Evercom, desde la última Newsletter se han llevado a cabo varias colaboraciones con distintos medios entre las que podemos señalar:

- Entrevista de Ignacio Pla, Secretario General de ASNEF, en la revista Demócrata

- Entrevista de Ignacio Pla, Secretario General de ASNEF, en On Economía

- Publicación en El Español de la Tribuna “Los retos de la revolución regulatoria para la industria de la financiación”

ASNEF ha iniciado el Plan de comunicación para el periodo de enero a junio, el punto de partida del mismo será el desafío legislativo ante el que se encuentra el Sector Financiero en general y en concreto el Crédito al Consumo.

El objetivo general será el posicionamiento de ASNEF y de la industria del crédito al consumo en España como actores clave dentro del panorama económico y social del país.

Los tres ejes de la comunicación de la Asociación serán:

- Reforzar la reputación de ASNEF y de la industria de la financiación

- Representar y defender los intereses de ASNEF y de los EFCs en el ámbito normativo

- Amplificar la participación pública y la visibilidad institucional y corporativo de los portavoces de la Asociación

En lo relativo al Plan de acción digital en Redes sociales, los canales estratégicos serán Linkedin y X, planteando iniciar como novedad un perfil en Instagram para poder cumplir con el objetivo de ampliar el alcance de nuestras acciones y audiencias.

Los territorios de contenido serán: Corporativo, Actualidad, Key Dates, Educación Financiera, Ciberseguridad, etc.

A fecha de esta publicación, ASNEF ha participado a través de su Secretario General en el Observatorio de Finanzas organizado por El Español, compartiendo mesa con Mónica Melle (profesora titular de Economía Financiera en la Universidad Complutense de Madrid y Arturo González Mac Dowell, Presidente de AEFI.

La normativa bancaria pone el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV), y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, ponen el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad. Además, el BCE, a través de las autoridades nacionales, podría recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un nuevo servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes y cumplir con las obligaciones que les son propias. Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.

Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo. Por ello, se ha establecido un sistema de doble configuración. Por un lado, la formación individual de un Consejero, y, por otro lado, la opción de la organización de sesiones formativas específicas para los miembros del órgano de administración y alta dirección de una entidad en particular, en un formato ad-hoc y adaptado a sus características y necesidades formativas específicas, de forma que la empresa que escoge este sistema puede impartir dicha formación a sus Consejeros o altos cargos desde su propia sede.

Además, y de cara a poder cubrir las necesidades de los diversos tipos de entidades de crédito derivadas de las expectativas de supervisión del regulador, el modelo de formación que ASNEF ha diseñado dos tipos de contenido: uno más extenso para entidades de crédito y otro más acotado para Establecimientos Financieros de Crédito, sucursales de entidades de crédito extranjeras y empresas de servicios de pago.

Por otro lado, el servicio puede ser complementado con sesiones específicas de preparación para las posibles entrevistas a las que tuviera que enfrentarse dentro de ese nuevo modelo de supervisión bancaria un consejero o alto cargo.

ASNEF, junto a la entidad LOGALTY a través de la sociedad ASNEF LOGALTY, ofrece servicios de contratación electrónica certificada, de forma que pueda ser realizada con seguridad y agilidad, sin utilizar papel y con la existencia de un tercero de confianza por interposición que confiera garantías jurídicas y de cumplimiento normativo.

Uno de los objetivos principales perseguidos con la creación de ASNEF LOGALTY para fortalecer el valor probatorio de todas las evidencias electrónicas que se generen, fue dar cumplimiento a toda la normativa de aplicación a los servicios de contratación electrónica, debiéndose respetar tanto las circulares de Banco de España como aquellas otras del resto de organismos supervisores sectoriales que correspondan, así como las directivas europeas que sean de aplicación, desde la Directiva de Firma Electrónica, hasta la nueva Directiva de Defensa de los Derechos de Consumidores y Usuarios (2011/83/UE) o la jurisprudencia sobre el concepto del “soporte duradero” a nivel europeo.

ASNEF LOGALTY incorpora las mayores garantías de seguridad de la información y seguridad jurídica a sus procesos de negocio. Dispone de una infraestructura con alta disponibilidad distribuida en dos centros de procesos de datos redundados y balanceados entre sí. ASNEF LOGALTY ofrece sus servicios de tercero de confianza con garantía plena de integridad, autenticidad, trazabilidad y confidencialidad a los efectos de preservar el valor probatorio de la prueba electrónica.

Además, ASNEF LOGALTY aplica las más avanzadas políticas de firma electrónica, permitiendo el empleo de mecanismos de firma aceptados internacionalmente, incluyendo certificados electrónicos, identificadores de un solo uso y sistemas biométricos, todo ello en función de las necesidades de sus clientes, tanto en la escena nacional como en la internacional.

Las funcionalidades más relevantes son:

- Multifirma, con distintos sistemas de firma: firma manuscrita digital; códigos de operación enviados a móviles vía SMS; certificados digitales; firma con biometría de voz, otros.

- Multidispositivo, siendo independiente del dispositivo sobre el que se firma.

- Multidocumento, permitiendo la firma de varios documentos dentro de una transacción y la generación de prueba y certificados de trazabilidad por documentos.

- Multi Interviniente., soportando diferentes firmantes para el flujo de documentos que se defina y se puede establecer el orden de firma dentro del proceso.

- Multicanalidad, pues cualquier operación con sus clientes se puede formalizar por distintos canales, bien en canal punto de venta o Internet, bien en canal call center complementado por canal web.

ASNEF-KEREIS es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros.

ASNEF-KEREIS permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

A través de la herramienta de formación online creada por ASNEF-KEREIS habilitamos a las redes de los asociados de ASNEF para poder realizar la formación en distribución de seguros cumpliendo con la regulación en esta materia. Nuestra solución formativa y plataforma virtual está alineada, tanto a nivel pedagógico como a nivel tecnológico, con los nuevos cambios que exige la Resolución de 3 de junio de 2021, de la DGSFP, por la que se establecen los principios básicos de los cursos y programas de formación para los distribuidores de seguros y de reaseguros.