SUMARIO

VIDA ASOCIATIVA

Asamblea General

Junta de Gobierno

Taller SAC con entidades asociadas

Webinar «La prescripción de la acción de restitución de efectos de la cláusula declarada nula en los contratos de crédito»

Servicio VerID

Convenio Colectivo

Día de la Eduación Financiera 2025

Resolución DGSJyFP de aprobación del modelo de contrato de financiación F-AS-8

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Consulta Pública sobre la estrategia de la Comisión Europea en materia de política de los consumidores 2025-2030

Consulta pública de la Comisión Europea sobre sistemas de IA de alto riesgo

Sentencia TJUE, asunto C‐699/23, de 30 de abril de 2025, relativa al control de transparencia y abusividad de la comisión de apertura

Consulta Pública sobre el Reglamento de divulgación de la información relativa a la sostenibilidad en el sector de los servicios financieros

Nacional

Real Decreto 609/2023, de 11 de julio, por el que se crea el Registro Central de Titularidades Reales

Proyecto de Orden por la que se modifican la Orden ECO/697/2004, de 11 de marzo, sobre la Central de Información de Riesgos y la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios

Anteproyecto de Ley para el buen uso y la Gobernanza de la Inteligencia Artificial

Anteproyecto de Ley xx/202X, de XX de XXXX, por la que se modifican los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa

Banco de España

Memoria de Reclamaciones 2024

II Congreso Nacional de colaboración público-privada en la lucha contra la financiación del terrorismo y los radicalismos

Nuevos catálogos de indicadores de riesgo de blanqueo de capitales

Candidatura premios ECPA

ESTUDIOS Y ESTADÍSTICAS

COMUNICACIÓN ASNEF

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – KEREIS

Asamblea General

Los pasados 5 y 6 de junio, ASNEF celebró su 66ª Asamblea General en Vigo. Los asambleístas, presentes o representados, adoptaron acuerdos como la aprobación de la Junta de Gobierno desde la pasada Asamblea General, la fijación de las aportaciones económicas de entidades asociadas y adheridas, y la elección como vocales de la Junta de Gobierno de las siguientes entidades:

- Abanca Servicios Financieros, representada por D. Jesús Suárez.

- Banco Cetelem, representada por D. Antonio Giraldo.

- Caixabank Payments & Consumer, representada por Dª Adela Arroyuelos

- Findirect (Financiera Española De Crédito A Distancia), representada por D. Juan Manuel Hernando.

- Rci Bank Suc. España, representada por D. Antonio Elia.

- Santander Consumer Finance, representada por D. Fernando Jáñez.

Junta de Gobierno

La Junta de Gobierno de ASNEF se ha reunido los pasados 5 de junio y 16 de septiembre.

Taller SAC con entidades asociadas

ASNEF en colaboración con el Despacho de la abogada Marta Alemany, Alemany & Asociados, ha organizado en septiembre una sesión dirigida a las entidades asociadas para abordar los retos que enfrentan los Servicios de Atención al Cliente (SACs) en el sector financiero supervisado y regulado.

En el evento, celebrado en el Hotel Relais & Châteaux Orfila y al que asistieron más de 50 representantes de entidades, se abordaron las preocupaciones principales y las novedades más relevantes en relación con los SACs: normativa aplicable, jurisprudencia, buenas prácticas del Banco de España, mejoras del servicio, identificación de las distintas tipologías de reclamaciones, etc.

Webinar «La prescripción de la acción de restitución de efectos de la cláusula declarada nula en los contratos de crédito»

El pasado 16 de julio, ASNEF, en colaboración con ARANZADI LA LEY, organizó un webinar en abierto y completamente gratuito en relación con la prescripción de la acción de restitución de efectos de la cláusula declarada nula en los contratos de crédito". En este encuentro, el profesor Ramón Durán, Catedrático de Derecho Civil de la Universidad de Oviedo, realizó una exposición sobre la dicotomía resultante de la reciente jurisprudencia, respecto del régimen de prescripción y el ejercicio de las acciones derivadas de la nulidad de la obligación, según que una idéntica pretensión, la nulidad, hubiera discurrido en base a usura o bien en base a transparencia.

Servicio VerID

Al considerar que este Servicio es una herramienta eficaz en la lucha conjunta contra esta lacra social que representan los delitos relacionados con el fraude, así como, con el blanqueo de capitales y la financiación del terrorismo, nos ponemos nuevamente en contacto con vosotros para informaros que, una vez finalizado el desarrollo de la plataforma, las entidades que se han adherido a dicho Servicio, ya están realizando consultas.

A este servicio, independiente del fichero de solvencia de patrimonial ASNEF-Equifax, se pueden adherir todas aquellas empresas o entidades que estén interesadas en consultar, el Documento Nacional de Identidad y la Tarjeta de Identidad de Extranjero, en la Base de Datos de la Policía Nacional, entre otros objetivos, para evitar las suplantaciones de identidad.

Día de la Eduación Financiera 2025

Fundación ONCE y la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) organizan la IX Carrera Solidaria por la Educación Financiera y la Inclusión, que tendrá lugar el domingo 28 de septiembre en el madrileño Parque Forestal de Valdebebas.

El evento se enmarca en la promoción del Día de la Educación Financiera, que se celebra el próximo 6 de octubre bajo el lema ‘Infórmate. Planifica. Decide’. Como en ediciones anteriores, la carrera está organizada por Fundación ONCE y ASNEF, con la colaboración del Banco de España, la CNMV y el Ministerio de Economía, Comercio y Empresa, bajo la dirección técnica del Área de Eventos de la revista Sport Life del grupo Sport Life Ibérica.

Las personas interesadas en participar pueden inscribirse hasta el próximo 26 de septiembre en la web www.carreraeducacionfinanciera.org. En el Parque Forestal de Valdebebas, los corredores podrán optar por la modalidad de 5 o 10 kilómetros. Además, habrá carreras infantiles en distintas distancias.

También se ha habilitado una fila cero para que todos aquellos que no quieran o puedan correr contribuyan al objeto social de la carrera. En este caso, lo recaudado se donará al proyecto ‘Finanzas Inclusivas’ de Fundación ONCE. Además, pueden hacerse aportaciones a través de colabora.fundaciononce.es.

Resolución DGSJyFP de aprobación del modelo de contrato de financiación F-AS-8

Mediante Resolución 753/2025-11.1, la Dirección General de Seguridad Jurídica y Fe Pública ha acordado aprobar el modelo de contrato de financiación con letras de identificación “F-AS-8” y sus anexos: Anexo informativo: “Conceptos para entender mejor este contrato de préstamo”, Anexo A: “Plan de amortización del préstamo”, Anexo B: “Protección de datos personales”, y Anexo C: “Datos de clientes, fiadores y/o bienes adicionales”, para ser utilizado por ASNEF, adaptando así el modelo a las exigencias de exigibilidad y transparencia.

Europea

Consulta Pública sobre la estrategia de la Comisión Europea en materia de política de los consumidores 2025-2030

ASNEF ha participado en la consulta pública de la Comisión Europea relativa a la definición de la Agenda del Consumidor de la UE para 2025-2030. Entre los asuntos que la Comisión Europea subraya en el documento que se pretenderían abordar, les indicamos:

- Legislación en materia de protección de los consumidores en el entorno digital.

- Retos que enfrentan los grupos de consumidores vulnerables.

- Las cargas administrativas y requisitos regulatorios que obstaculizan la actividad de las PYMES.

- Coordinación entre las autoridades encargadas de hacer cumplir las diferentes leyes.

Entre las cuestiones señaladas por la Asociación, ASNEF solicita que se establezcan normas claras y armonizadas entre las distintas Autoridades Nacionales en lo relativo a las prácticas digitales, requisitos de KYC y la interpretación de los Reglamentos de Protección de Datos e Inteligencia Artificial. Ello favorecerá la innovación mediante el uso, conforme a la normativa vigente, de herramientas de Inteligencia Artificial, por ejemplo, para la prevención del fraude financiero sin comprometer la seguridad del consumidor.

Consulta pública de la Comisión Europea sobre sistemas de IA de alto riesgo

La reciente consulta pública lanzada por la Comisión Europea en relación con la implementación de las normas del Reglamento de IA Ley para sistemas de IA de alto riesgo ha supuesto una oportunidad para que el sector de los servicios financieros señale aquellos puntos de fricción con la normativa en materia de Inteligencia Artificial que podría provocar un desarrollo desigual en los Estados miembro de la Unión Europea de soluciones con IA para el sector.

Entre las cuestiones señaladas por ASNEF, Se solicitan directrices para la correcta interpretación de la obligación de los responsables del despliegue de los sistemas de IA en relación con la “supervisión humana encomendada a personas físicas que posean las competencias, la formación y la autoridad necesarias para desempeñar tal función”.

Además, es imprescindible aclarar que los sistemas de que no toman decisiones finales, queden en todo caso fuera de la categoría de alto riesgo:

- IA para la Prevención de Blanqueo de Capitales.

- Algoritmos complejos en los que la introducción de unos mismos datos origen proporcionen el mismo resultado (p.ej. mismo cálculo de score) al entenderse que existe la trazabilidad y seguimiento de los mismos y que no hay un re-entreno del modelo en cada ejecución.

- Sistemas como los OCRF, para la validación de la autenticidad del documento de identidad y que no sólo extraen datos de dichos documentos.

Sentencia TJUE, asunto C‐699/23, de 30 de abril de 2025, relativa al control de transparencia y abusividad de la comisión de apertura

El Tribunal de Justicia de la Unión Europea (TJUE) dictó Sentencia de 30 de abril de 2025, asunto C-699/23, relativa a la cuestión prejudicial del Juzgado de Primera Instancia n.º 8 de Donostia-San Sebastián sobre el posible carácter abusivo de una cláusula contractual de comisión de apertura en un préstamo hipotecario.

El TJUE declara, en primer lugar, que la cláusula que impone la comisión de apertura de un préstamo hipotecario o servicios similares al consumidor satisface la exigencia de transparencia exigida por la Directiva 93/13/CEE, sin especificar detalladamente los servicios prestados a cambio de esa comisión, ni una tarifa horaria, ni una factura detallada con el desglose, siempre que el consumidor esté en condiciones de evaluar las consecuencias económicas que se deriven para él, de comprender la naturaleza de los servicios proporcionados como contrapartida de los gastos previstos por la referida cláusula y de comprobar que no hay solapamiento entre los distintos gastos previstos por el contrato ni entre los servicios que dichos gastos retribuyen.

En segundo lugar, el TJUE declara que la Directiva 93/13 no se opone a que el precio de los servicios cubiertos por la comisión de apertura se exprese en forma de un porcentaje sobre el préstamo concedido, siempre que el consumidor esté en condiciones de evaluar las consecuencias económicas que para él se deriven de esa cláusula, de comprender la naturaleza de dichos servicios y de comprobar que no hay solapamiento entre los distintos gastos previstos por el contrato. En dicho supuesto, tal cláusula no debe crear, en detrimento del consumidor, un desequilibrio importante entre los derechos y obligaciones de las partes.

Por último, el TJUE establece que la Directiva 93/13 tampoco se opone a la interpretación nacional por la que una cláusula de comisión de apertura no cause un desequilibrio en detrimento del consumidor siempre que tal desequilibrio pueda ser objeto de un control efectivo por el juez, comparando, si es necesario, el importe de la comisión con el coste medio de las comisiones de apertura identificadas en un período reciente.

Nuevas medidas de la Comisión Europea en materia de titulizaciones

La Comisión ha identificado que los requisitos actuales de diligencia debida (artículo 5) y de transparencia (artículo 7) pueden constituir una barrera de entrada que dificulte el desarrollo del mercado de titulizaciones, tal y como se recogió conjuntamente en el documento de ASNEF remitido durante la consulta pública previa.

'Due diligence' (Article 5): Desde ASNEF defendíamos que los requisitos de diligencia debida deberían ajustarse a la sensibilidad al riesgo de la posición en cuestión, en lugar de aplicarse de manera estándar e independiente del riesgo. Las modificaciones planteadas abordan directamente este punto de fricción, destacando las siguientes medidas:

- Las verificaciones establecidas en el artículo 5(1) no serán necesarias cuando las disposiciones aplicables a la parte vendedora estén reguladas y supervisadas dentro de la Unión Europea.

- Se eliminan todos los requisitos de diligencia cuando la posición esté completamente garantizada por bancos multilaterales de desarrollo.

'Transparency Requirements' (Article 7): Desde ASNEF alegamos que los requisitos de transparencia actuales implican una elevada carga de notificación vinculada a las titulizaciones. Para corregir estas limitaciones, la Comisión propone los siguientes cambios destacados:

- Una reducción de al menos un 35 % en las plantillas que los emisores deben presentar. Está reducción se centra en eliminar aspectos como la exigencia de información a nivel de préstamo cuando las exposiciones subyacentes sean altamente granulares y de corto plazo (por ejemplo, créditos de tarjeta o determinados préstamos al consumo). Reduciendo asi el nivel de 'gold-plating' en torno a los préstamos al consumo comentados tambien en el informe conjunto.

- La introducción de una plantilla de reporte específica para titulizaciones privadas, con requisitos menos exigentes que los aplicables a las titulizaciones públicas, en consideración a la naturaleza de la operación.

Consulta Pública sobre el Reglamento de divulgación de la información relativa a la sostenibilidad en el sector de los servicios financieros

La Comisión Europea sometió recientemente a trámite de consulta pública el Reglamento de divulgación de la información relativa a la sostenibilidad en el sector de los servicios financieros con el fin de simplificar el marco, aumentar la facilidad de uso y prevenir el blanqueo ecológico.

El objetivo general de la revisión es mejorar el funcionamiento del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros. La atención se centrará en abordar las cargas indebidas y simplificar y racionalizar los requisitos. Este enfoque incluye reducir la carga de la información ambiental, social y de gobernanza para que los participantes en los mercados financieros se centren en su lugar en la información más significativa para los inversores. La revisión debe aumentar la claridad jurídica y garantizar la coherencia general de las normas dentro del marco de finanzas sostenibles, incluidas las medidas propuestas para simplificar la presentación de información relativa a la sostenibilidad para las empresas.

La evaluación exhaustiva del SFDR, que se puso en marcha en diciembre de 2022, incluyó: i) una consulta específica y una consulta pública (de una duración de doce semanas); ii) varios talleres técnicos con la industria; y iii) colaboración con los Estados miembros, los supervisores y los representantes de la sociedad civil. No se llevará a cabo ninguna otra consulta pública. Los resultados de la convocatoria de datos y otras actividades de consulta servirán de base para la evaluación de impacto.

Les mantendremos informados de las novedades en materia de simplificación normativa que se están llevando a cabo a nivel europeo.

Real Decreto 609/2023, de 11 de julio, por el que se crea el Registro Central de Titularidades Reales

El pasado 19 de junio, la Dirección General de Seguridad Jurídica y Fe Pública confirmó que se podía acceder en la sede electrónica al procedimiento de alta para sujetos obligados (Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo).

De acuerdo con el artículo 5.2 del reglamento del RCTIR (Real Decreto 609/2023, de 11 de julio, por el que se crea el Registro Central de Titularidades Reales y se aprueba su Reglamento), los sujetos obligados de la Ley 10/2010, de 28 de abril, tendrán acceso a la información vigente contenida en el Registro Central de Titularidades Reales y recabarán la certificación electrónica del Registro o un extracto de este para el cumplimiento de sus obligaciones. en materia de identificación del titular real.

Con tal fin, se habilita un nuevo procedimiento en la sede electrónica del Ministerio de Justicia para la solicitud de alta en RCTIR de estos sujetos obligados, donde se deberá acreditar tal condición y se designará a las personas físicas que accederán al Registro en su nombre. Una vez finalizado el trámite, podrán realizar consultas en el Registro Central de Titularidades Reales mediante el procedimiento correspondiente.

Proyecto de Orden por la que se modifican la Orden ECO/697/2004, de 11 de marzo, sobre la Central de Información de Riesgos y la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios

El proyecto de Orden de referencia tiene como objetivo restaurar el régimen jurídico previo a la Sentencia del Tribunal Supremo 519/2025 (Sala de lo Contencioso Administrativo, Sección 3ª), de 6 de mayo de 2025 (recurso 853/2022), que declaró nulos los artículos primero y segundo de la Orden ETD/699/2020, de 24 de julio, de regulación del crédito revolvente y por la que se modifica la Orden ECO/697/2004, de 11 de marzo, sobre la Central de Información de Riesgos, la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancario.

La Orden ECO/697/2004, de 11 de marzo, modificó el régimen de trasparencia y protección del cliente previsto en la Orden EHA/2899/2011, de 28 de octubre, entre otros para potenciar el suministro de información facilitada al prestatario. Este régimen se completaba con el ahora anulado artículo segundo de la Orden ETD/699/2020, de 24 de julio, que modificaba la Orden EHA/1718/2010, de 11 de junio, con la finalidad de establecer los criterios que debían utilizarse en el ejemplo representativo cuando se realiza publicidad de un crédito revolving con el fin de asegurar una correcta provisión de información sobre la naturaleza del producto. Siguiendo este mismo razonamiento se incluyen estas modificaciones en la orden.

Anteproyecto de Ley para el buen uso y la Gobernanza de la Inteligencia Artificial

Anteproyecto de Ley xx/202X, de XX de XXXX, por la que se modifican los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa

La Directiva Delegada de la UE 2023/2775 de la Comisión, de 17 de octubre de 2023, por la que se modifica la Directiva 2013/34/ UE del Parlamento Europeo y del Consejo en lo que respecta al ajuste de los criterios de tamaño de las empresas o grupos de tamaño micro, pequeño, mediano y grande fue publicada en el Diario Oficial de la Unión Europea el 21 de diciembre de 2023, finalizando su plazo de transposición el 24 de diciembre de 2024.

Esta Directiva modifica el artículo 3 de la Directiva 2013/34/UE del Parlamento Europeo sobre los estados financieros anuales, los estados consolidados y otros informes afines de cierto tipo de empresas, ajustando y redondeando en un 25% los umbrales referidos en dicho artículo para tener en cuenta la inflación.

El texto contiene algunos asuntos de importancia como la ampliación de los límites del total de las partidas del activo que pasarían a 7.500.000€, así como el importe de la cifra anual de negocios que pasaría a 15 millones €, tanto para las sociedades como para las entidades pequeñas que aparecen explicitadas en el artículo primero y segundo.

Memoria de Reclamaciones 2024

Destacamos que el Banco de España atendió algo más de 56.000 reclamaciones en 2024, lo que supuso un incremento del 69% con respecto a 2023, si bien el aumento de las reclamaciones se ha debido de forma mayoritaria a la devolución de los gastos de formalización de préstamos hipotecarios.

Los expedientes relacionados con tarjetas (crédito, débito, revolving y prepago) han disminuido un 13% en el último año. No obstante, este producto se mantiene como el segundo en volumen y representa el 15% del total, con 8.435 expedientes tramitados en 2024. En cuanto a expedientes relativos a préstamos personales, éstos ascienden a un total de 1.695 expedientes (3% del total), destacando aquellos relacionados con la cancelación, la disconformidad con la deuda pendiente y las peticiones de documentación.

De los 11.062 expedientes que alcanzaron la fase final del procedimiento (un 20% del volumen total recibido y un 5% menos que en 2023), 6.295 concluyeron de forma favorable a los intereses del reclamante, bien por allanamiento de la entidad o desistimiento del reclamante, bien por informe motivado favorable a este.

Compendio del Banco de España de Criterios de Buenas Prácticas Bancarias

El Banco de España ha publicado la 1ª actualización del Compendio del Banco de España de Criterios de Buenas Prácticas Bancarias. Para facilitar su lectura, al comienzo se incluye una relación de las novedades más relevantes, entre las que se encuentran las dos siguientes:

La inclusión de un nuevo Capítulo “0” con criterios transversales que aplican a todos los productos bancarios, como, por ejemplo, las peticiones de documentación e información de los clientes o las rectificaciones de los errores.

En el Capítulo 1, Cuentas bancarias. Introducción y aspectos generales, destaca la actualización de los criterios comunes del Departamento de Conducta de Entidades y el SEPBLAC sobre la aplicación a la clientela de la normativa de prevención del blanqueo de capitales, antes, durante, y al finalizar las relaciones de negocio.

Puede acceder en el siguiente enlace:

https://www.bde.es/wbe/es/publicaciones/informes-memorias-anuales/memoria-reclamaciones/compendio-de-criterios-de-buenas-practicas-bancarias--junio-2024-fc4c82c06453091.html

II Congreso Nacional de colaboración público-privada en la lucha contra la financiación del terrorismo y los radicalismos

En mayo, se celebró el II Congreso Nacional de colaboración público-privada, en la lucha contra la financiación del terrorismo y los radicalismos. Dicho Congreso fue organizado por la Comisaría General de Información de la Policía Nacional, con la colaboración del SEPBLAC y el Tesoro Público. Se celebró en el Auditorio de CECABANK, calle Caballero de Gracia 28-30, de Madrid.

Nuevos catálogos de indicadores de riesgo de blanqueo de capitales

Los nuevos catálogos de indicadores de riesgo de blanqueo de capitales, publicados por el Tesoro Público, representan una actualización sustancial para facilitar la labor preventiva de los sujetos obligados, reforzando la detección temprana de operaciones sospechosas, al incorporar criterios actualizados según la evolución de los riesgos y las tipologías delictivas.

Los documentos destacan que entidades de crédito y valores presentan riesgos inherentes muy altos debido al volumen de transacciones, su papel central en el sistema financiero y la sofisticación de los productos ofrecidos.

Por otra parte, incorpora a los nuevos catálogos de indicadores de riesgo de blanqueo de capitales, tipologías delictivas clasificadas en función del principal delito subyacente, entre las más destacadas:

Crimen organizado y tráfico de drogas: Uso de empresas pantalla y criptoactivos para convertir efectivo en fondos “limpios”.

Corrupción y delitos contra la Hacienda Pública: Transferencias internacionales injustificadas, estructuras societarias complejas y uso de testaferros.

Por ello, los sujetos obligados deben proceder a:

- Revisar y actualizar el Informe de Autoevaluación del Riesgo.

- Revisar y actualizar el Manual o Procedimientos de PBC/FT.

- Establecer un plan de comunicación / formación interna para su conocimiento y debida implementación.

Candidatura premios ECPA

La Red Europea de Prevención de la Delincuencia (EUCPN), fue establecida por Decisión del Consejo de la UE 2001/427/JHA, de 28 de mayo de 2001, para promocionar las actividades de prevención de la delincuencia a través de los Estados Miembros de la UE, y proporcionar un medio a través del cual puedan distribuirse buenas prácticas, siendo sus objetivos contribuir a desarrollar los diferentes aspectos de la prevención de la delincuencia a escala de la Unión y apoyar las acciones de prevención de la delincuencia a escala local y nacional.

En este contexto, la EUCPN organiza una Conferencia anual para compartir y difundir experiencias y conocimientos sobre buenas prácticas en la prevención de la delincuencia y el aumento de la seguridad en los Estados miembros de la UE, donde se presentan cada año los proyectos nominados y se entrega el Premio al mejor proyecto europeo de Prevención de la Delincuencia (ECPA por sus siglas en inglés) y la Conferencia de Mejores Prácticas (BPC).

Estos premios tienen una gran tradición en el contexto de la seguridad en la UE, el tema es elegido por la Presidencia de EUCPN y se encuentra en consonancia con las prioridades de la UE y de la Presidencia del Consejo. Este año es la “Prevención del fraude online sobre personas físicas”, y la candidatura al Premio tendrá lugar los días 27 y 28 de noviembre de 2025 en Copenhague, Dinamarca.

Los ECPA de este año destacará proyectos innovadores y efectivos de prevención del delito diseñados para proteger a los ciudadanos del fraude online. Los proyectos pueden centrarse en intervenciones tecnológicas o de comportamiento, asociaciones público-privadas, así como en la colaboración transnacional, la capacitación o herramientas para la aplicación de la ley, y estrategias comunitarias. El requisito clave es que la iniciativa debe contribuir a la prevención del fraude online que tiene como objetivo a los ciudadanos y sus consecuencias.

ASNEF ha presentado su candidatura a estos premios, en relación con el Servicio VerID, ya que, supone un avance importante en la prevención del fraude, al verificar los soportes del Documento Nacional de Identidad y de la Tarjeta de Identidad de Extranjero, aumentando de esta forma la garantía de la diligencia debida al validar la vigencia de los documentos presentados ante las entidades.

Este servicio representa un avance importante en la prevención del fraude, consiguiendo prevenir la suplantación de identidad a las personas físicas, mediante el establecimiento de un sistema de cooperación electrónica e intercambio de información.

Las consecuencias de esta actividad delictiva, como es la suplantación de identidad, están relacionadas con perjuicios económicos, mediante todo tipo de fraudes, contratando préstamos, realizando compras, accediendo a las cuentas bancarias, etc.

Pero, más allá de las pérdidas económicas directas, el fraude también genera costes ocultos, como los posibles procesos judiciales, por las supuestas deudas contraídas a su nombre, el daño reputacional, al ser incluidos en los ficheros de solvencia patrimonial, además, de la afectación psicológica de la víctima, ya que muchas de ellas, tienen que soportar elevados niveles de estrés y ansiedad, generado por la situación de vulnerabilidad.

Por lo tanto, este servicio representa un beneficio para la sociedad en general, y los ciudadanos percibirán el esfuerzo realizado por las instituciones en su beneficio, al evitar las ganancias que pudieran obtener los ciberdelincuentes con los diversos tipos de fraude que pudieran cometer con los datos obtenidos mediante la suplantación de la identidad.

El fraude digital representa un desafío global que no distingue fronteras ni sectores económicos, siendo una amenaza constante para todo tipo usuarios, sin excepción, ya que los ciberdelincuentes, tienen la capacidad de adaptarse rápidamente, y cada vez utilizan métodos más sofisticados. Por ello, es importante prever los retos que nos esperan.

Desde ASNEF, consideramos muy importante realizar campañas de concienciación y sensibilización a los ciudadanos, tanto desde el sector público como privado, de esta forma los ciudadanos tendrán mayor confianza en los trámites financieros online, reforzando la prevención de los riesgos existentes, así como el conocimiento necesario para identificar los fraudes digitales.

Novedades sobre la App MiDNI

El pasado 18 de septiembre, la División de Documentación de la Policía Nacional convocó una reunión al objeto de valorar el impacto hasta el momento de la aplicación MiDNI, e intercambiar experiencias. A la reunión asistió, no sólo asociaciones del sector financiero, sino de otros sectores, notariado, registradores, correos, hoteles, casinos, empresas de seguridad, apuestas deportivas, etc.

A continuación, se indican los asuntos más importantes tratados, así como las nuevas funcionalidades respecto a la primera reunión:

- Se ha incluido el número soporte, la imagen de la firma manuscrita y la fecha de expedición.

- Se pueden enviar notificaciones a la app, de interés general, específicas, e individuales.

- Se puede descargar un pdf con los datos del documento, y además permitirá poner un motivo en un campo adicional (por ejemplo, para banco X).

- También se podrán exportar los datos a un fichero de texto.

- Está prevista el alta mediante NFC, aunque todavía no está disponible.

Antes había que solicitar el manual para desarrolladores a una dirección de correo electrónico, ahora se puede descargar la última versión 1.0.7 del manual en el área de descargas.

También hay un verificador QR, para ello es necesario seleccionar la cámara del móvil.

La Policía Nacional nos ha informado que han consultado a la Agencia Española de Protección de Datos, respecto a la minimización de los datos y están pendientes de su pronunciamiento.

Por otra parte, respecto a la obligación de conservación de los documentos, parece ser que el SEPBLAC se ciñe estrictamente a lo establecido por ley, y el pdf que se puede generar con los datos del documento, en principio, no tiene validez para el SEPBLAC.

Sobre este asunto la Policía Nacional dijo tomar nota para tratar el tema con el SEPBLAC y también se habló de plantear al Tesoro la posibilidad de incluir en la normativa de blanqueo la validez del pdf generado con los datos del documento.

En cuanto al funcionamiento de la app MiDNI, una vez desbloqueado el móvil con la contraseña o mediante la biometría, aparecerá la imagen de la fotografía en blanco y negro y los datos del titular del DNI. Únicamente tendrán validez temporal durante un tiempo limitado y no quedarán almacenados en el dispositivo móvil.

Para que el titular pueda mostrar sus datos, debe pinchar sobre “mostrar tu DNI” y aparecerán 3 opciones, dependiendo de los datos que se quieran compartir, generándose un código QR:

DNI edad: imagen en blanco y negro y si eres mayor de edad (<14, 18)

DNI simple: imagen en blanco y negro, nombre completo, fecha nacimiento, sexo y fecha de validez.

DNI completo: imagen en blanco y negro, y avisa que vamos a compartir todos los datos del DNI.

Estos códigos QR acreditan la identidad de la persona y que los datos son auténticos.

El plazo establecido en la Disposición transitoria tercera del Real Decreto 255/2025, de 1 de abril, sobre las medidas necesarias que deberán adoptar las entidades pertenecientes al sector público y privado finaliza el 2 de abril.

Hasta la fecha se han descargado la aplicación 1.130.000 IOS y 600.000 Android.

A continuación, se exponen dos enlaces de youtube, en los que podréis ver videos explicativos sobre cómo registrarse y descargarse la app, tanto en Google Play como App Store, la fase de activación y cómo usarlo:

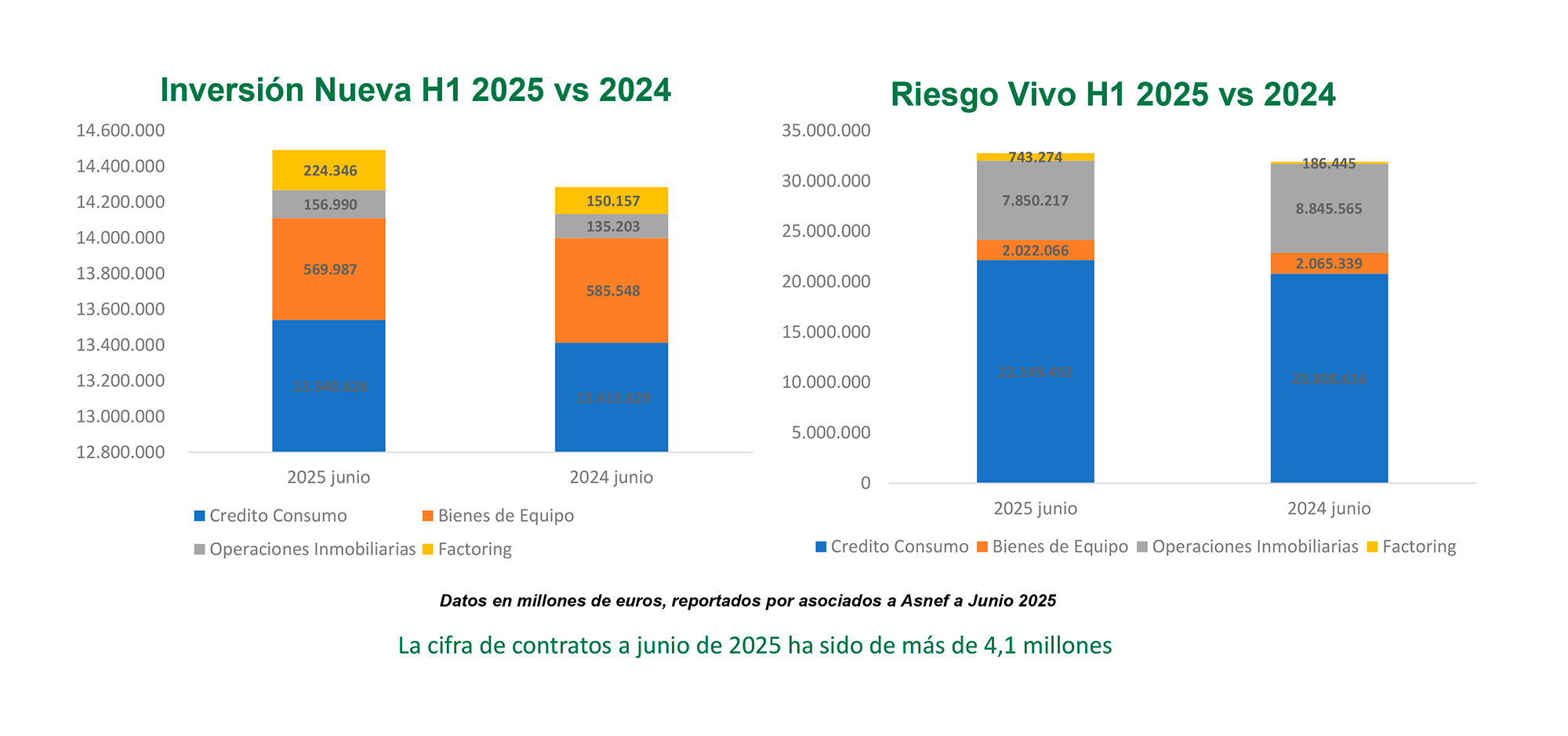

Datos ASNEF a Junio 2025/2024

Total Financiación

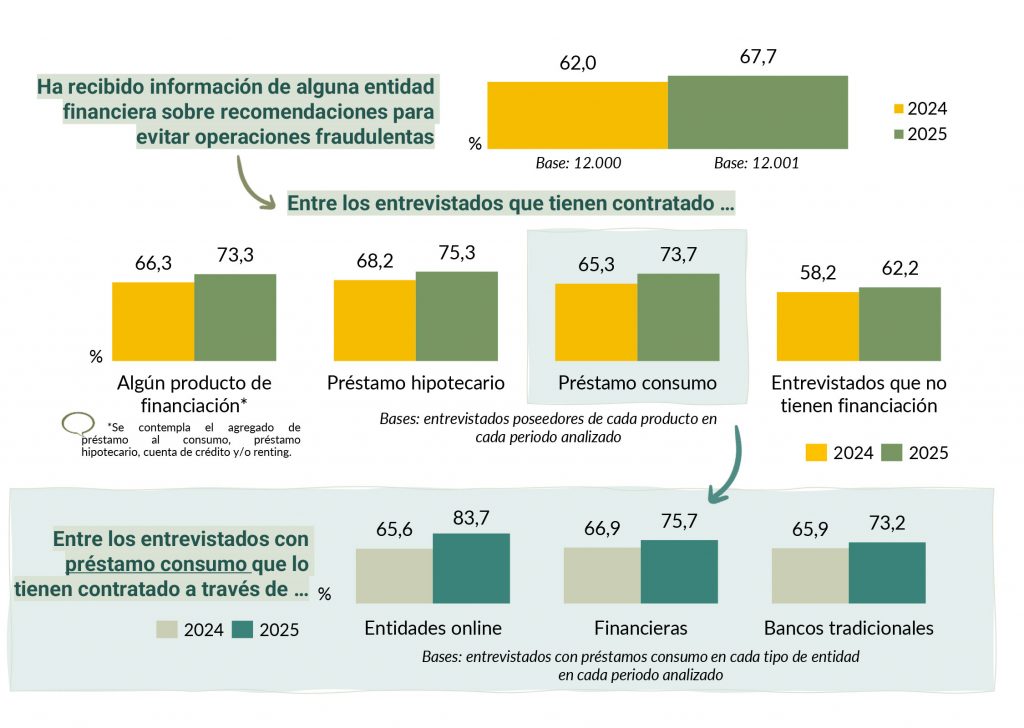

COMPORTAMENTO FINANCIERO DE LOS PARTICULARES ESPAÑA 2025

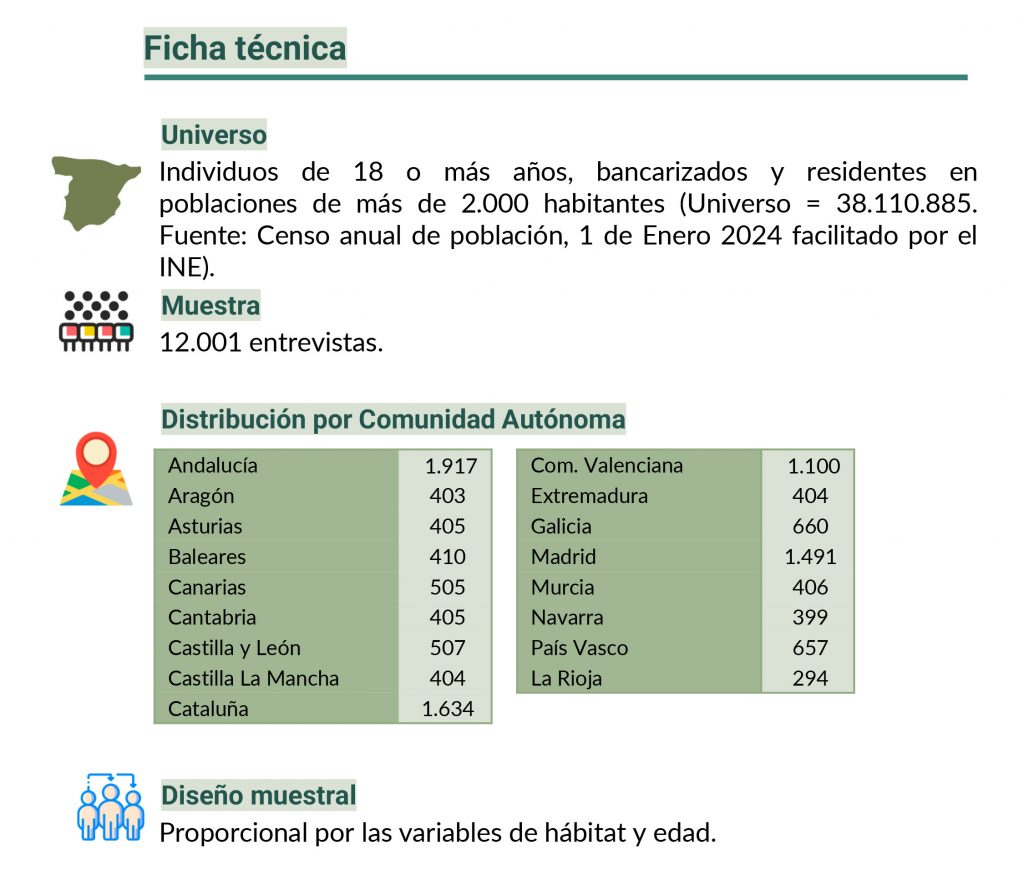

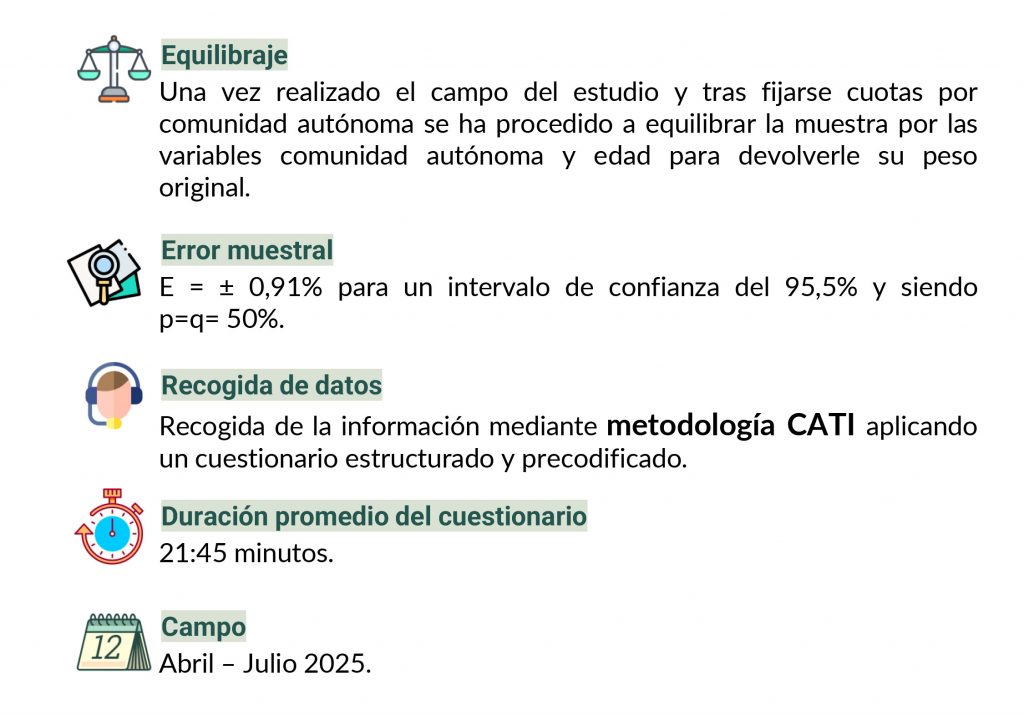

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación se lleva a cabo con información obtenida a partir de 12.000 entrevistas entre individuos de 18 años o más, bancarizados y residentes en hábitat superiores a los 2.000 habitantes.

Información sobre recomendaciones para evitar operaciones fraudulentas

Cerca de siete de cada diez entrevistados indica que ha recibido información de alguna entidad financiera sobre recomendaciones para evitar operaciones fraudulentas, aumentando este indicador en casi 6 puntos porcentuales respecto a la medición anterior.

Los entrevistados que tienen contratado algún producto de financiación reconocen ser informados en mayor medida (73,3%) que los que no disponen de crédito actualmente (62,2%), especialmente los que tienen un préstamo hipotecario (75,3%).

Entre los entrevistados con préstamo consumo, esta percepción (73,7%) es mayor entre los que lo tienen contratado con alguna entidad que opera exclusivamente por internet (83,7%) que los que han recurrido a financieras (75,7%) y/o bancos tradicionales (73,2%). Destaca el incremento más notable en la última medición entre los entrevistados que tienen un préstamo consumo contratado con un banco online.

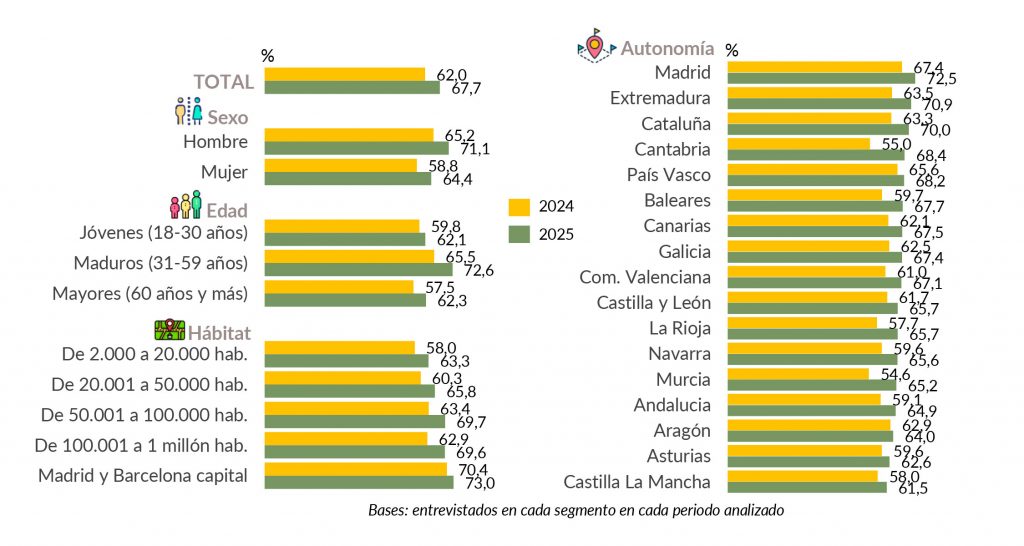

Penetración por segmentos

El valor de este indicador es más elevado entre los hombres, los entrevistados de 31 a 59 años y los residentes en hábitats de más de 50.000 habitantes. Por Comunidades Autónomas, destacan Madrid, Extremadura y Cataluña.

Se observa un ascenso generalizado respecto a la medición anterior en todos los segmentos contemplados, especialmente en:

entrevistados entre 31 y 59 años, hábitats de 50.000 a 1 millón de habitantes y en las comunidades autónomas de Cantabria,

Murcia, Baleares y La Rioja.

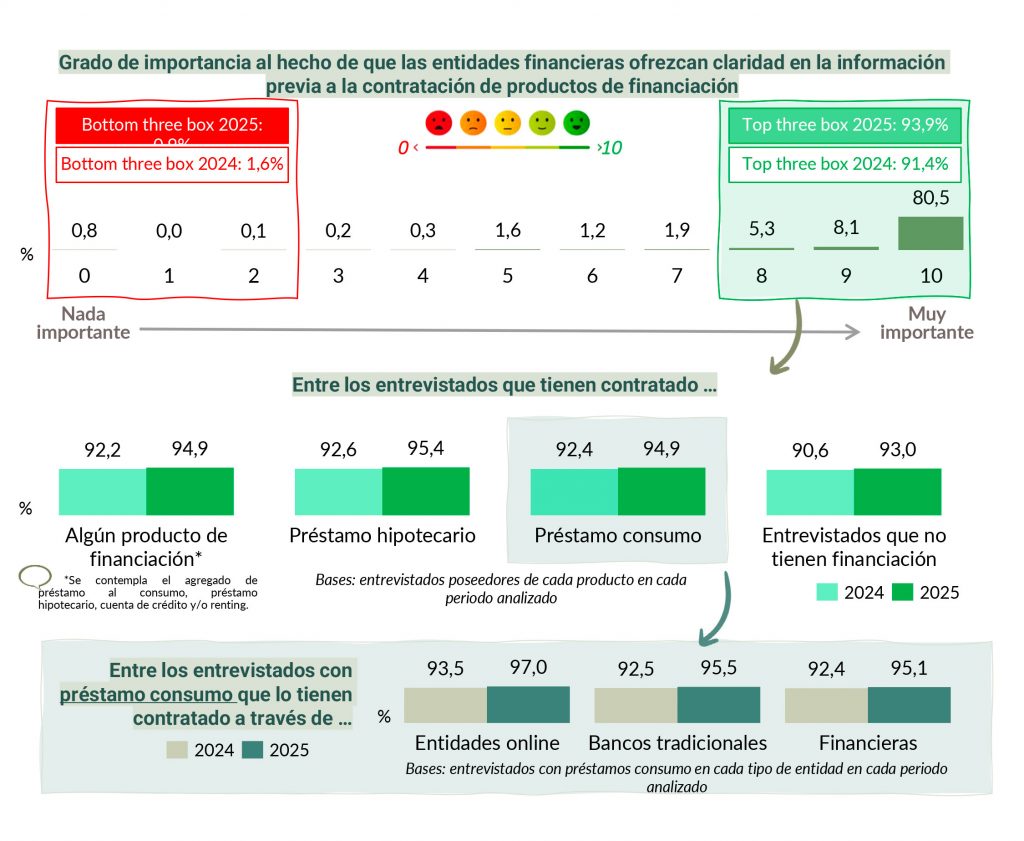

Importancia de la claridad en la información para solicitar la financiación.

Aumentan los entrevistados que consideran muy importante el hecho de que las entidades financieras ofrezcan claridad en la información que proporcionan a los clientes a la hora de contratar un producto de financiación: ocho de cada diez otorgan a este aspecto la máxima importancia (76,3% en 2024). Este valor asciende al 93,9% al considerar el indicador Top Three Box (puntuaciones 8, 9 o 10).

El nivel de importancia otorgado a este aspecto es elevado de forma generalizada: levemente superior entre los que poseen algún producto de financiación, al recoger un valor Top Three Box del 94,9%, frente al 93,0% de los no poseedores de financiación.

Entre los entrevistados con préstamo consumo, la importancia otorgada es algo mayor entre los que lo tienen

contratado con alguna entidad que opera exclusivamente online (97,0%).

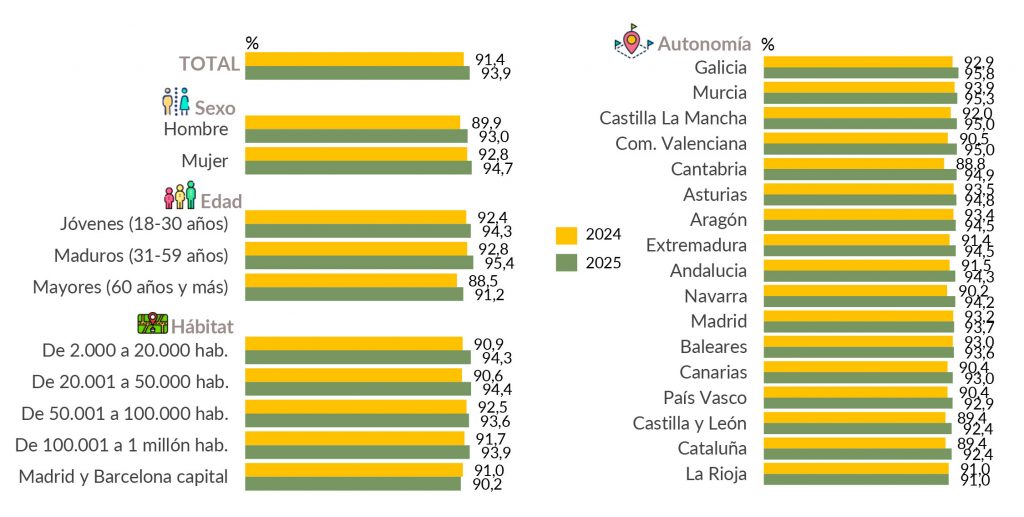

Penetración por segmentos

El valor de este indicador es más elevado entre las mujeres, los entrevistados de 31 a 59 años y los que residen poblaciones inferiores a 50.000 habitantes. Respecto a la medición anterior se observa un incremento generalizado en todos los segmentos analizados.

Durante este semestre, se ha seguido impulsando la reputación de ASNEF y de la industria de la financiación, garantizando la presencia de la Asociación en la agenda mediática y destacando su contribución a la economía, al empleo y a la recaudación fiscal.

La Junta de Gobierno ha seguido apostando por el Plan de Comunicación de ASNEF, con el objetivo estratégico de consolidar la posición de ASNEF y de la industria del crédito al consumo en España como actores clave dentro del panorama económico y social del país.

Por otro lado, han tomado relevancia la seguridad y la necesidad de los préstamos responsables, ligando el compromiso de ASNEF con el progreso social y la seguridad y protección del consumidor. En este sentido, también se ha querido visibilizar la labor de la asociación en materia de Educación Financiera dando visibilidad a su participación en la organización de la IX Carrera Solidaria por la Educación Financiera y la Inclusión.

Estas han sido las principales apariciones de ASNEF en la prensa:

- Publicación del nombramiento de Juan Miguel del Moral como nuevo vicepresidente de ASNEF.

- Publicación de los resultados de la industria de la financiación en 2024.

- Publicación sobre la celebración de la IX Carrera Solidaria por la Educación Financiera y la Inclusión.

- Colaboración con el diario ABC sobre consejos financieros para implementar la educación financiera en el hogar.

- Colaboración con la agencia Prensa Ibérica con consejos para prevenir las ciberestafas.

- Entrevista a Antonio Elia, vocal de ASNEF, en Capital Radio, para hablar sobre la importancia de la financiación para las nuevas movilidades.

Actividad en redes sociales

En los primeros seis meses del año, la actividad en redes sociales ha reforzado la visibilidad de ASNEF como referente en el sector del crédito al consumo y en la educación financiera.

Se han creado carruseles temáticos de ciberseguridad, abordando cuestiones como el uso de redes Wi-Fi públicas, la creación de contraseñas seguras, los riesgos del ransomware, los deepfakes y los fraudes más comunes en redes sociales.

A través de la sección #WikiASNEF, hemos difundido contenidos estáticos de carácter educativo sobre conceptos financieros clave como la CIRBE, el capital nominal, el IPC, el Euríbor o la domiciliación bancaria.

También se ha dado cobertura a la entrevista de Antonio Elia en Capital Radio, así como a la actualidad del sector reflejada en medios, como la publicación en Activos de la colaboración de Juan José Matías sobre ciberseguridad.

Finalmente, se han puesto en valor la educación financiera y las tendencias de consumo, con contenidos sobre hábitos de pago, salud financiera y digitalización, además de la cobertura de eventos relevantes como el Encuentro Digital ASNEF y la IX Carrera Solidaria por la Educación Financiera y la Inclusión.

Estas han sido las principales acciones de RRSS de ASNEF:

Creación de carruseles específicos sobre ciberseguridad: redes wi-fi públicas, noticia de El Periódico sobre las ciberestafas, generar contraseñas nuevas, ransomware, deepfakes, fraudes en RRSS.

- Creación de contenidos estáticos de #WikiASNEF: CIRBE, Capital Nominal, IPC, Euribor, domiciliación bancaria.

- Cobertura de la entrevista a Antonio Elia en Capital Radio.

- Cobertura de la actualidad del sector y noticias propias en medios: Newsletter 57 y aparición en 20 Minutos.

- Promoción de la memoria 2025-2025 y del ascenso de Juan Miguel del Moral.

- Comunicación de tendencias y hábitos de consumo: efectivo o tarjeta, salud financiera, pago con móvil, préstamos, domiciliación bancaria, pagos digitales, tipos de consumidor, BCE.

- Publicación de eventos: encuentro digital de ASNEF, Carrera Solidaria con la Fundación ONCE.

La normativa bancaria ha puesto el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV), y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, ponen el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En este contexto, en caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad.

Asimismo, el BCE, a través de las autoridades nacionales, podría eventualmente recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un nuevo servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias y poder asegurar una posición solvente ante el escrutinio del supervisor europeo/nacional.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.

Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo. Por ello, se ha establecido un sistema de doble configuración. Por un lado, la formación individual de un Consejero, y, por otro lado, la opción de la organización de sesiones formativas específicas para los miembros del órgano de administración y alta dirección de una entidad en particular, en un formato ad-hoc y adaptado a sus características y necesidades formativas específicas, de forma que la empresa que escoge este sistema puede impartir dicha formación a sus Consejeros o altos cargos desde su propia sede.

Además, y de cara a poder cubrir las necesidades de los diversos tipos de entidades de crédito derivadas de las expectativas de supervisión del regulador, el modelo de formación que ASNEF ha diseñado dos tipos de contenido: uno más extenso para entidades de crédito y otro más acotado para Establecimientos Financieros de Crédito, sucursales de entidades de crédito extranjeras y empresas de servicios de pago.

Por otro lado, el servicio puede ser complementado con sesiones específicas de preparación para las posibles entrevistas a las que tuviera que enfrentarse dentro de ese nuevo modelo de supervisión bancaria un consejero o alto cargo.

ASNEF, junto a la entidad LOGALTY a través de la sociedad ASNEF LOGALTY, ofrece servicios de contratación electrónica certificada, de forma que pueda ser realizada con seguridad y agilidad, sin utilizar papel y con la existencia de un tercero de confianza por interposición que confiera garantías jurídicas y de cumplimiento normativo.

Uno de los objetivos principales perseguidos con la creación de ASNEF LOGALTY para fortalecer el valor probatorio de todas las evidencias electrónicas que se generen, fue dar cumplimiento a toda la normativa de aplicación a los servicios de contratación electrónica, debiéndose respetar tanto las circulares de Banco de España como aquellas otras del resto de organismos supervisores sectoriales que correspondan, así como las directivas europeas que sean de aplicación, desde la Directiva de Firma Electrónica, hasta la nueva Directiva de Defensa de los Derechos de Consumidores y Usuarios (2011/83/UE) o la jurisprudencia sobre el concepto del “soporte duradero” a nivel europeo.

ASNEF LOGALTY incorpora las mayores garantías de seguridad de la información y seguridad jurídica a sus procesos de negocio. Dispone de una infraestructura con alta disponibilidad distribuida en dos centros de procesos de datos redundados y balanceados entre sí. ASNEF LOGALTY ofrece sus servicios de tercero de confianza con garantía plena de integridad, autenticidad, trazabilidad y confidencialidad a los efectos de preservar el valor probatorio de la prueba electrónica. Además, ASNEF LOGALTY aplica las más avanzadas políticas de firma electrónica, permitiendo el empleo de mecanismos de firma aceptados internacionalmente, incluyendo certificados electrónicos, identificadores de un solo uso y sistemas biométricos, todo ello en función de las necesidades de sus clientes, tanto en la escena nacional como en la internacional.

Las funcionalidades más relevantes son:

- Multifirma, con distintos sistemas de firma: firma manuscrita digital; códigos de operación enviados a móviles vía SMS; certificados digitales; firma con biometría de voz, otros.

- Multidispositivo, siendo independiente del dispositivo sobre el que se firma.

- Multidocumento, permitiendo la firma de varios documentos dentro de una transacción y la generación de prueba y certificados de trazabilidad por documentos.

- Multi Interviniente., soportando diferentes firmantes para el flujo de documentos que se defina y se puede establecer el orden de firma dentro del proceso.

- Multicanalidad, pues cualquier operación con sus clientes se puede formalizar por distintos canales, bien en canal punto de venta o Internet, bien en canal call center complementado por canal web.

ASNEF-KEREIS es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros.

ASNEF-KEREIS permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

A través de la herramienta de formación online creada por ASNEF-KEREIS habilitamos a las redes de los asociados de ASNEF para poder realizar la formación en distribución de seguros cumpliendo con la regulación en esta materia. Nuestra solución formativa y plataforma virtual está alineada, tanto a nivel pedagógico como a nivel tecnológico, con los nuevos cambios que exige la Resolución de 3 de junio de 2021, de la DGSFP, por la que se establecen los principios básicos de los cursos y programas de formación para los distribuidores de seguros y de reaseguros.