Estimado/a asociado/a:

Como Presidente de la Asociación, tengo nuevamente el placer de dirigirme a todos vosotros con un especial interés, esperando que tanto vuestras familias como vosotros estéis superando con salud esta pandemia que estamos sufriendo. La Asociación es el lugar donde podemos defender y promover los legítimos intereses de nuestras entidades, pero sin duda también, un lugar de encuentro para todos, porque no hemos de olvidar que las empresas las componen personas, y en la misma, después de tantos años, se han forjado relaciones y, en muchas ocasiones, amistades. Por ello, deseo que este "momento” que nos ha tocado vivir termine pronto y podamos retomar las reuniones y los encuentros presenciales con normalidad.

La presente Memoria anual refleja la actividad llevada a cabo por ASNEF, así como los hechos más relevantes acontecidos durante el pasado ejercicio en un nuevo formato que espero facilite un acceso más directo y rápido a la información.

En el plano económico, se presenta a esta Asamblea un cierre de ejercicio con un resultado francamente positivo. El nuevo acuerdo sobre la explotación del Fichero ASNEF alcanzado con Equifax, tras un proceso de licitación abierto y transparente, así como otras acciones llevadas a efecto, permitirán a la Asociación disponer de mayores recursos en el futuro, que dedicaremos al objeto y finalidades de la Asociación que como Patronal nos conciernen, esto es representar y velar por los intereses de nuestros asociados y de la actividad de crédito al consumo en España.

Durante este ejercicio 2020 el crédito al consumo total ha representado más de 20.798 millones de euros, y el número de nuevos contratos ha sido de 8,3 millones. Todo ello, dentro de un año marcado por la pandemia, en el que el PIB sufrió un brusco descenso. A partir del verano de 2020, cuando comenzaron a alzarse las restricciones, se empezó a apreciar una recuperación de la actividad económica, con un mayor dinamismo de las operaciones crediticias.

El objeto de la Asociación no es otro que el servicio y apoyo a sus entidades asociadas, si bien, en un contexto tan especial, con una notable incertidumbre empresarial, derivada de una pandemia de evolución difícilmente predecible, unido a un ímpetu regulatorio nacional y europeo, la reactividad frente a los problemas y dudas de nuestros asociados, constituían una ineludible exigencia. Fruto de ella es el importante número de circulares emitidas, por la Secretaría General, de notas y de aclaraciones, de consultas, reuniones y acciones de diversa índole llevadas a cabo, muchas con éxito, con la Administración y demás instituciones del Estado.

Ha sido básico asegurar una información precisa y clara a los asociados, ante las dificultades para establecer una comunicación directa y mantener contactos regulares. Por ello, ASNEF ha organizado distintas jornadas sobre aquellos temas que despertaban más dudas a los asociados, como todos los concernientes a las problemáticas surgidas en la aplicación de las moratorias, la externalización de los servicios esenciales, la evaluación de riesgos y la liquidez, entre otras, en las que la participación récord puso de manifiesto el interés las mismas.

El evento organizado junto con el diario económico EXPANSIÓN sobre Crédito Revolving, contó con la presencia del Director del Departamento de Conducta de Entidades del Banco de España, D. Fernando Tejada y del Director General del Tesoro, D. Pablo Ramón Laca, que durante su intervención se refirió de forma clara a la importante aportación de nuestro sector a la sociedad. También hay que destacar, la iniciativa de nuestra Junta de Gobierno, encargando a D. Francisco Javier Orduña, reconocido experto independiente en la materia, la elaboración de un Protocolo de Transparencia, que contribuye a divulgar conocimiento, visibilidad y claridad sobre los términos de las operaciones de financiación, dirigido al consumidor para que se encuentre en condiciones de tomar una decisión, libre, consciente y responsable.

No me gustaría despedirme en esta ocasión sin mencionar el papel que desempeñará la Asociación en los años venideros. La recuperación económica, el crecimiento, la digitalización y especialmente la transparencia y la educación financiera, que seguirán exigiendo el desempeño constante de ASNEF. También la adaptación a las nuevas normativas en tramitación, entre ellas, la Directiva de crédito al consumo, cuyo borrador ya ha sido publicado, así como la nueva Directiva de comercialización a distancia de productos financieros, marcarán el marco regulatorio por el que tendrá que transitar nuestras entidades.

Por último, quisiera manifestar mi agradecimiento a los componentes de nuestra Secretaría General, así como a los miembros de la Junta de Gobierno, que me honro en presidir, que han realizado un esfuerzo adicional en este periodo, por la multitud de asuntos que se han tenido que concretar, en este entorno por todos conocido y mencionado, y sin cuya labor desinteresada no hubiese sido posible alcanzar con éxito los logros de este ejercicio.

Seguiremos trabajando desde la Asociación con el único objetivo de colaborar con nuestro asociado y con la confianza puesta en que contribuiremos a su desarrollo. Reciba un afectuoso saludo.

Fernando Casero

Presidente de ASNEF

Junta de Gobierno

Presidente

Fernando Casero Alonso Unión Financiera Asturiana

Vicepresidentes

Antonio Giraldo Burgos Banco Cetelem

Jordi Maymó Vilas Caixabank Payments & Consumer

Ángel Fernández De Bobadilla Sánchez Santander Consumer Finance

David Aparicio Gracia Honda Bank

Vocales

Julián Mariani Zaino Scania Finance Hispania

Miguel Costa Sampere Sabadell Consumer Finance

Carlos De La Torre Gil RCI Banque

Elena Rivero González Transolver Finance

José Ignacio González-Alemán Rodríguez GCC Consumo

Mónica López Cea Financiera El Corte Inglés

Óscar Crémer Ortega BBVA (Unidad de Consumer Finance)

Alfonso Saez Alonso-Muñumer Bankinter Consumer Finance

Luc-Bertrand Salus Cofidis

Jesús Suárez López Abanca Servicios Financieros

Gabriele Braglia PSA Financial Services

Secretario General

Ignacio Pla Vidal

Comisiones de Trabajo

Comisión de Automoción

Comisión de Contabilidad

Presidente David Aparicio HONDA BANK

Presidente Sergio Martínez-Cava BANKINTER CONSUMER FINANCE

Comisión de Crédito al Consumo

Comisión de Jurídica

Presidente Antonio Giraldo BANCO CETELEM

Presidente Fernando García Solé SANTANDER CONSUMER FINANCE

Comisión de Prevención del Blanqueo de Capitales

Comisión de Prevención del Fraude

Presidente Aida María Miguel Gutiérrez COFIDIS

Presidente Francisco J. Peláez SABADELL CONSUMER FINANCE

Comisión de Publicidad

Comisión de Relaciones Laborales

Presidente José Luis Arbeo BBVA (Unidad de Consumer Finance)

Presidente Luis Pascual BANCO CETELEM

Comisión de Seguros

Comisión de Tratamiento y Protección de Datos

Presidente Carlos Lázaro PSA FINANCIAL SERVICES

Presidente Eduardo LaffargaSANTANDER CONSUMER FINANCE

Secretaría General

Secretario General

Departamento Jurídico

Departamento de Estudios

Ignacio Pla Vidal

Vicente Reig Payá Pablo Mansilla Sánchez

Ana Morales Rosado

Departamento de Prevención del Fraude y Blanqueo de Capitales

Departamento Financiero

Secretaría

Juan José Matías González

Jorge Collado Salas

Pilar Morona Zazo Sonia Redondo Aguilar Gabriela Pérez-Andújar Jose Cruz Jiménez García

Auditoría

Asesoría Contable

Asesoría Fiscal

KPMG Auditores

PwC AUDITORES S.L.

J & A GARRIGUES, S.L. PwC, Compliance Services, S.L.

SIERRA ESTUDIO LEGAL

EVERCOM COMUNICACIÓN Y RELACIONES PÚBLICAS, S.L

Nuestras cifras cada vez más cerca

Datos Estadísticos 2020

Los datos estadísticos ya no incluyen datos la financiación de automóviles, que suponía aproximadamente un tercio de la cifra de Inversión Nueva.

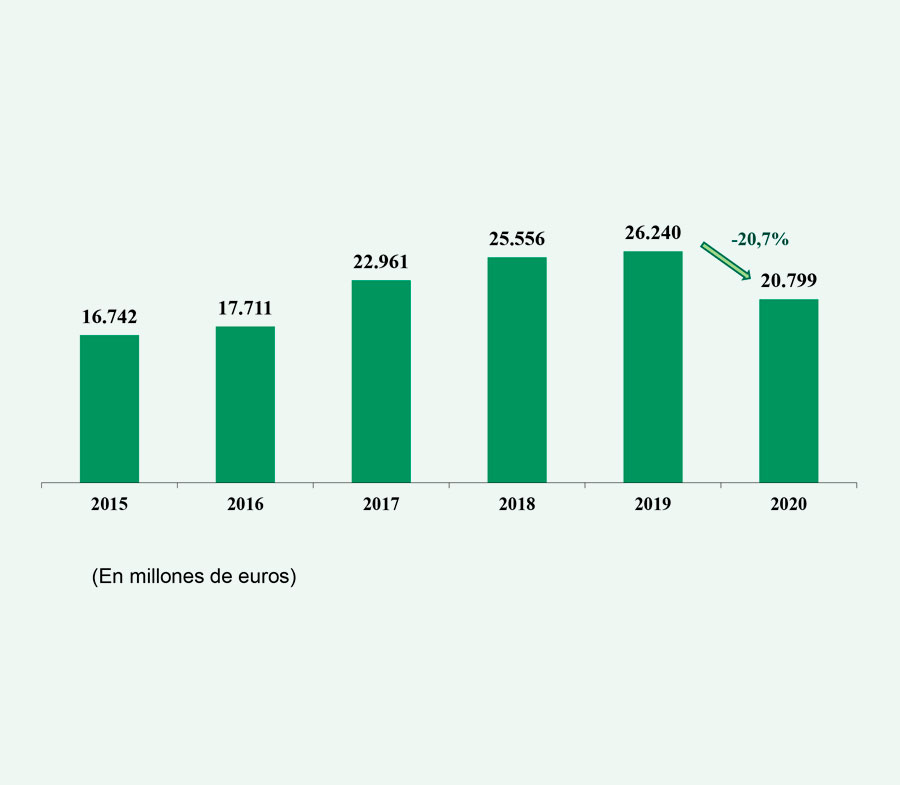

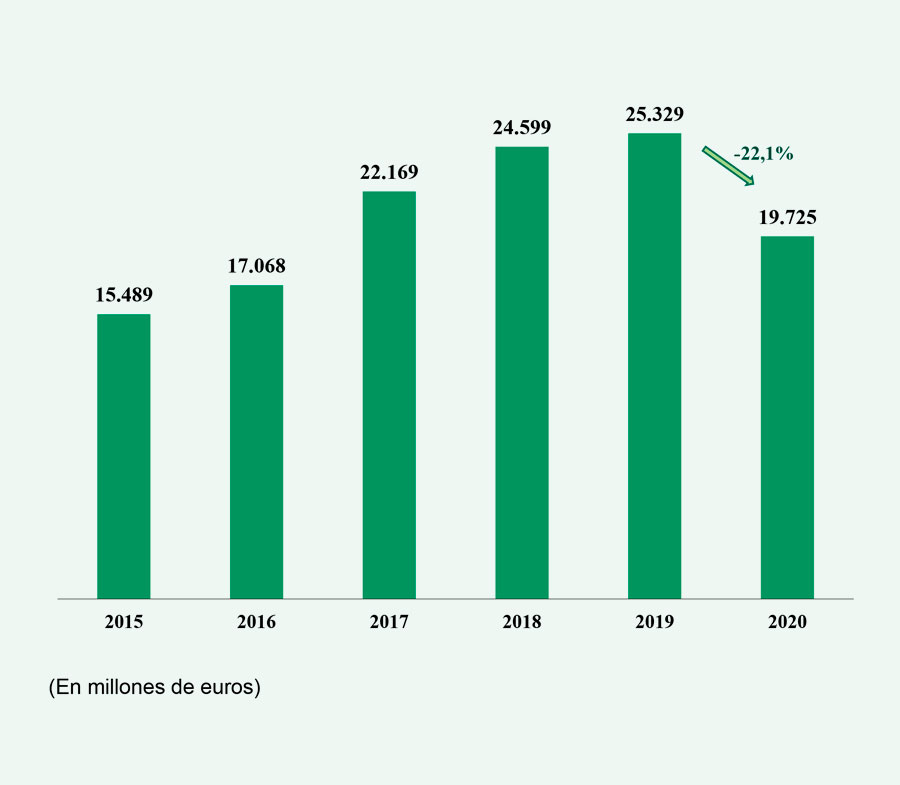

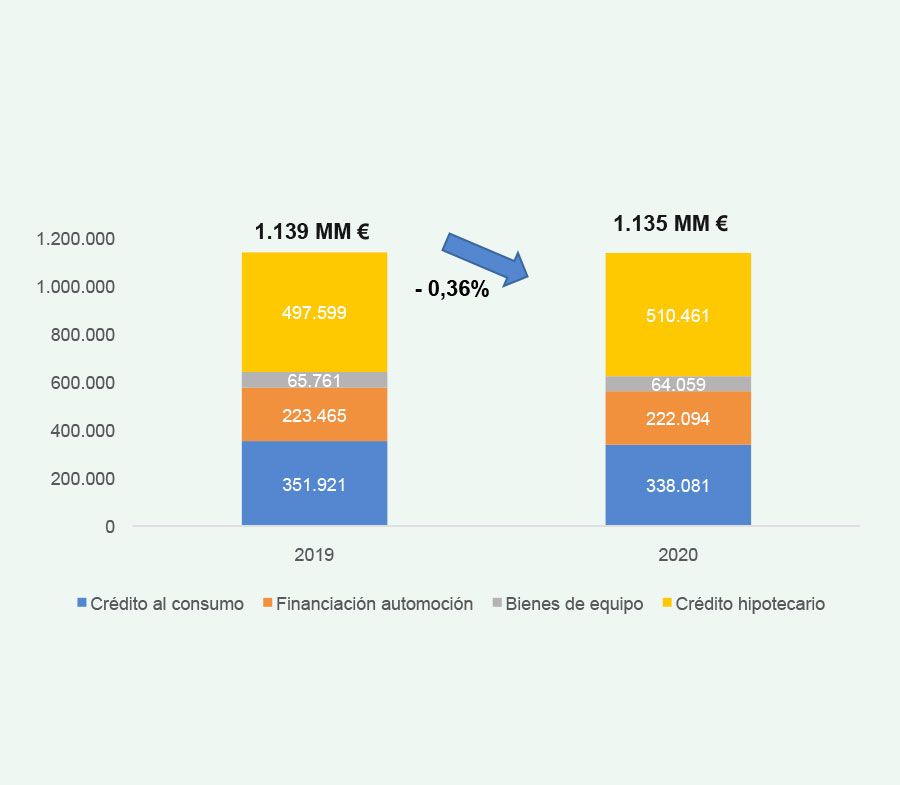

Las entidades han realizado en el ejercicio 2020 Operaciones de Financiación Total por un importe de 20.799 millones de euros, lo que representa un descenso del 20,7% en relación con el ejercicio de 2019.

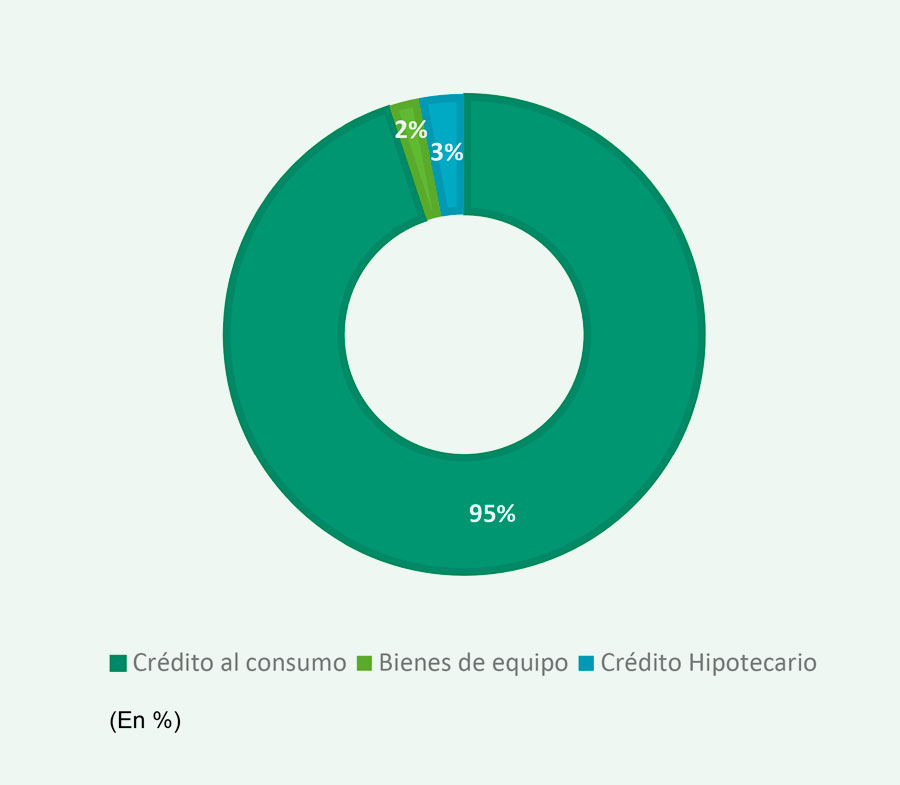

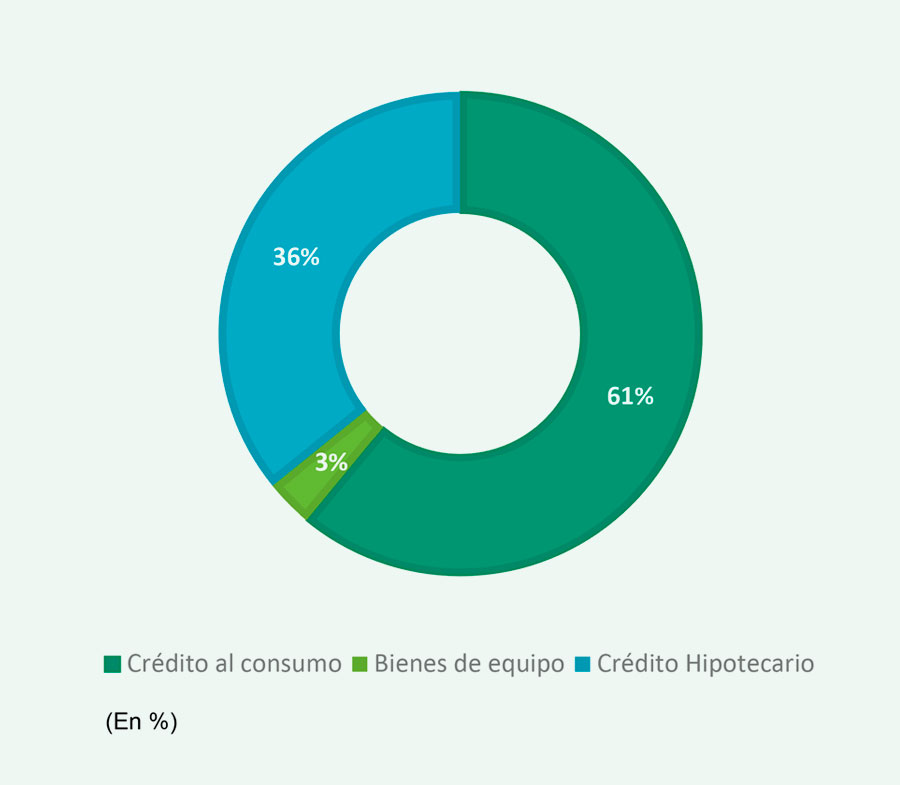

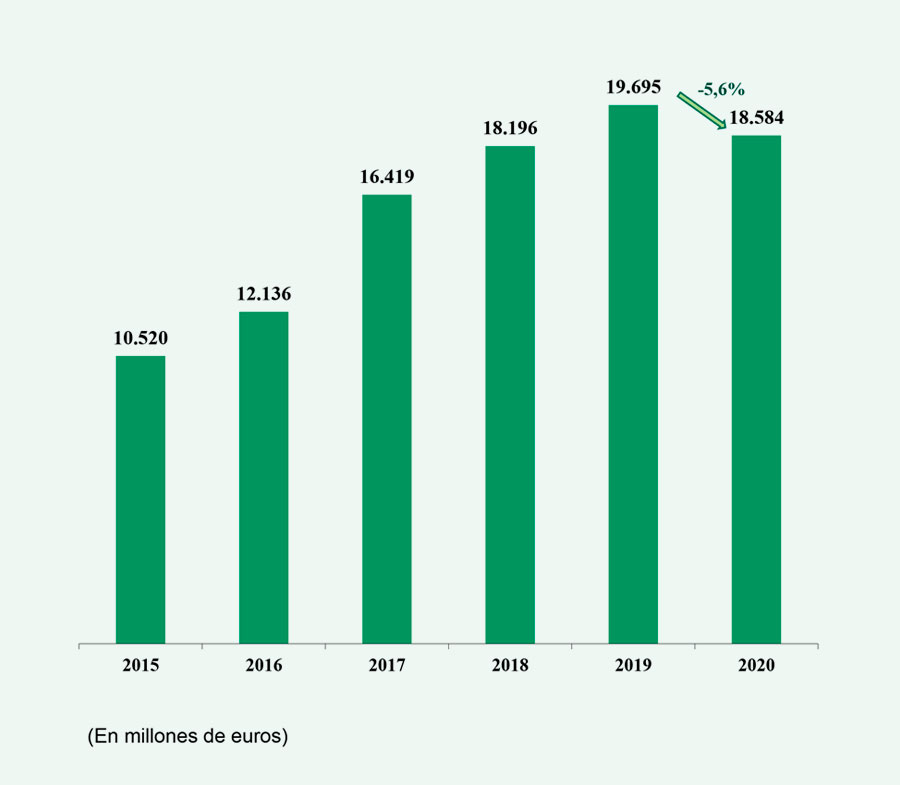

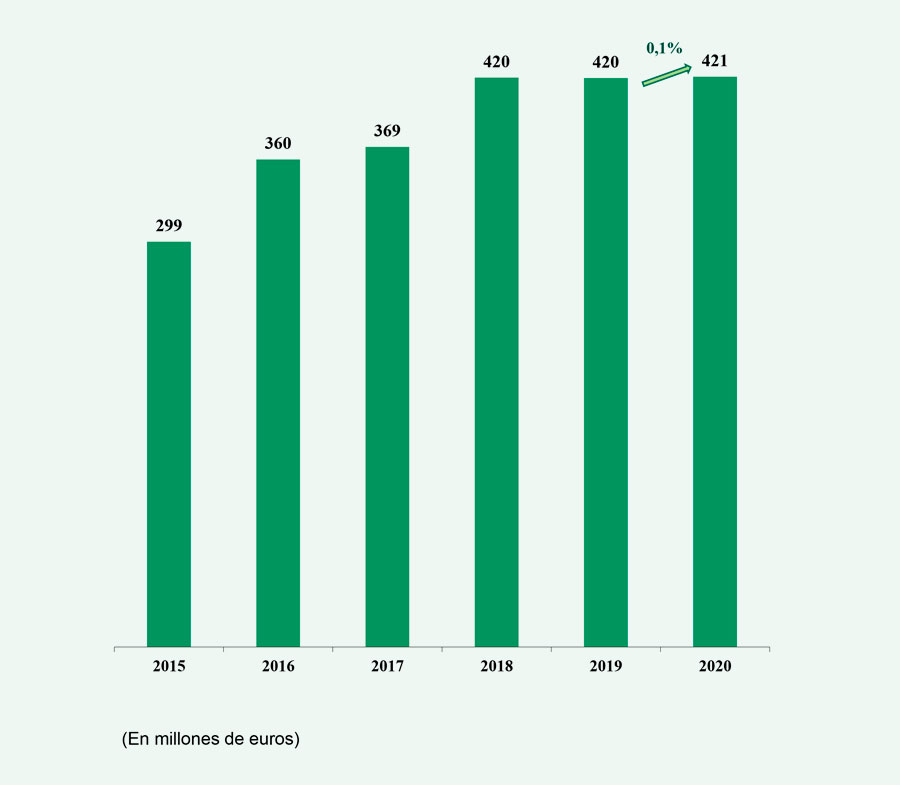

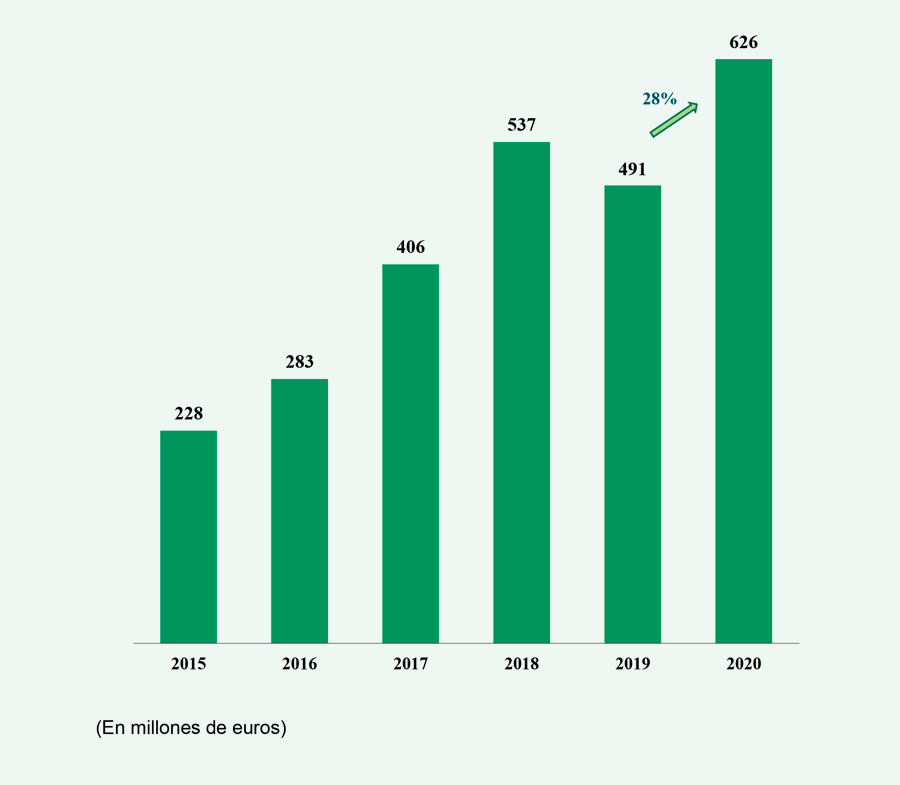

Del volumen total antes referido, el 94,84 % corresponde a Crédito al Consumo, por un total de 19.725 millones, siendo el resto financiación de: bienes de equipo (421 millones), operaciones inmobiliarias (626 millones) y operaciones de factoring (27 millones).

La aparición de la pandemia al comienzo de 2020 y las medidas de contención de los contagios adoptadas inmediatamente después se vieron reflejadas no solo en un brusco descenso del PIB y el gasto de los hogares, sino también en un súbito empeoramiento de los indicadores de sentimiento económico.

El comportamiento del Crédito al Consumo está muy relacionado con la actividad económica y con el crecimiento del PIB y, sobre todo, del empleo.

Los datos de ocupación a finales de 2020 se situaron en 19.202 miles de personas, frente a los 19.779 de finales del año 2019, por tanto, un decrecimiento del volumen de ocupación de 577 mil puestos de trabajo, estos datos junto con las consecuencias derivadas de la pandemia Covid-19 han acrecentado las bajas tasas de financiación a particulares de las entidades de ASNEF.

Pronóstico y futura recuperación para el 2021

Según el Banco de España y su análisis de recuperación del consumo a partir de las expectativas de los consumidores, el mecanismo de los ERTE, las moratorias crediticias y el mantenimiento de condiciones financieras muy favorables no solo habrían fortalecido las rentas y la posición patrimonial de estos agentes, sino que además habrían afianzado su confianza en un rápido repunte de la economía.

Sobre los datos de consumo a nivel europeo

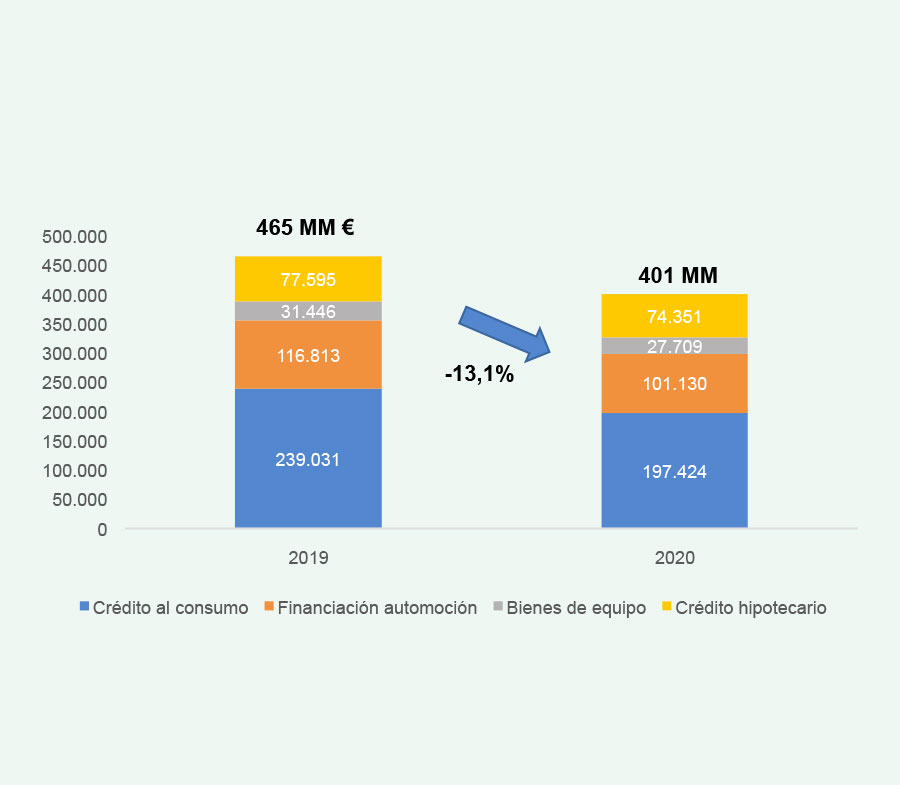

A nivel Europeo, según datos de Eurofinas, la Inversión nueva de 2020 ha sido de 401 MM € con un decrecimiento del 15,4% comparado con 2019, incluyendo datos de Financiación de automóviles. La inversión viva total ascendió a 197 MM € con una caída del 16,9% respecto a los datos del 2019. El número de contratos nuevos gestionados por los distintos países durante 2020 ascendió a 56,7 millones.

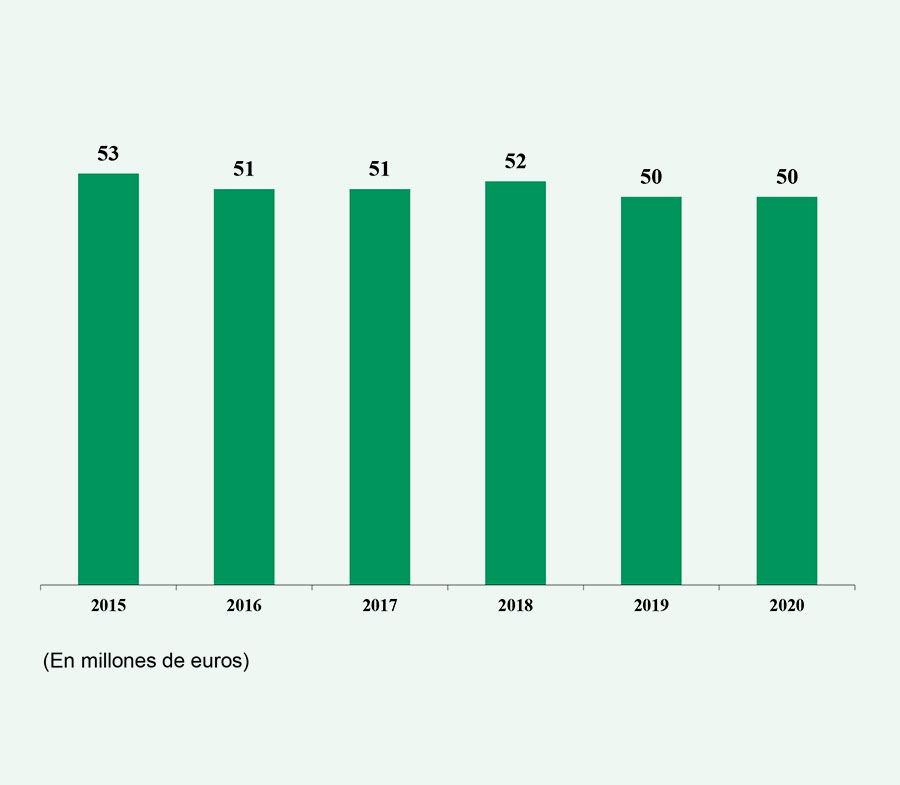

Evolución del número de empresas

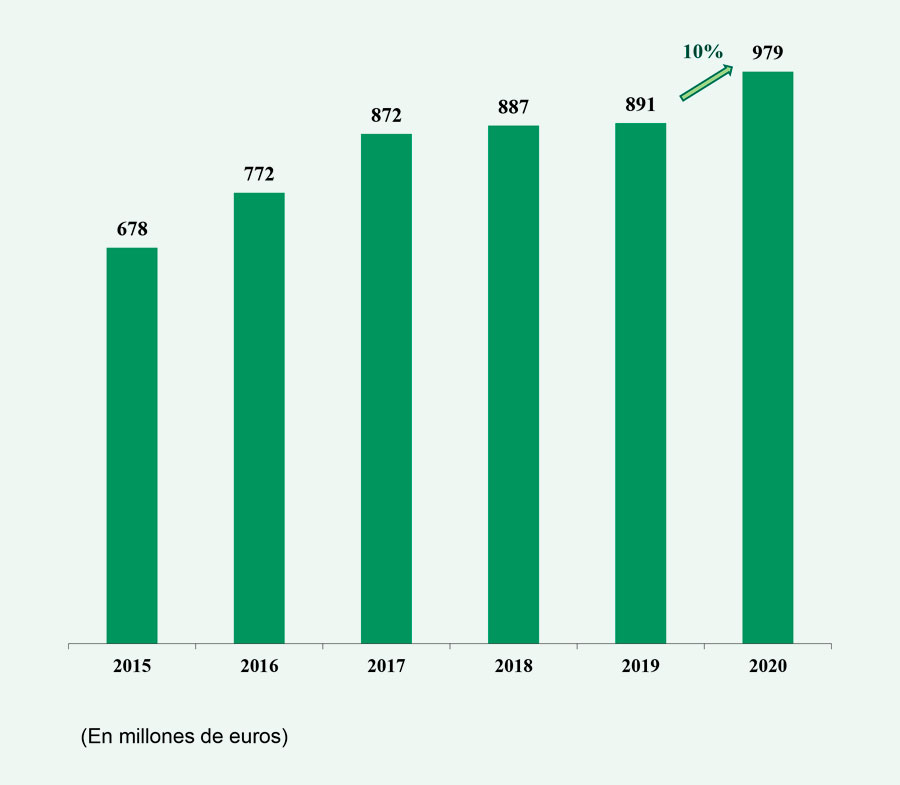

Evolución de la inversión nueva total en financiación

Detalle inversión nueva total en financiación 2020

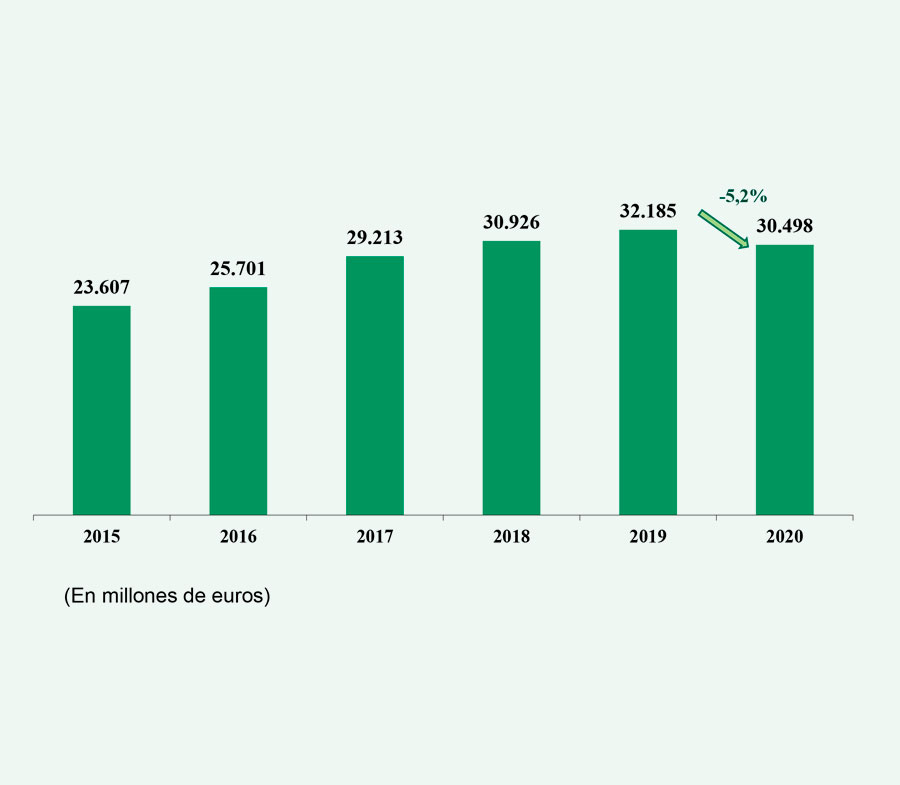

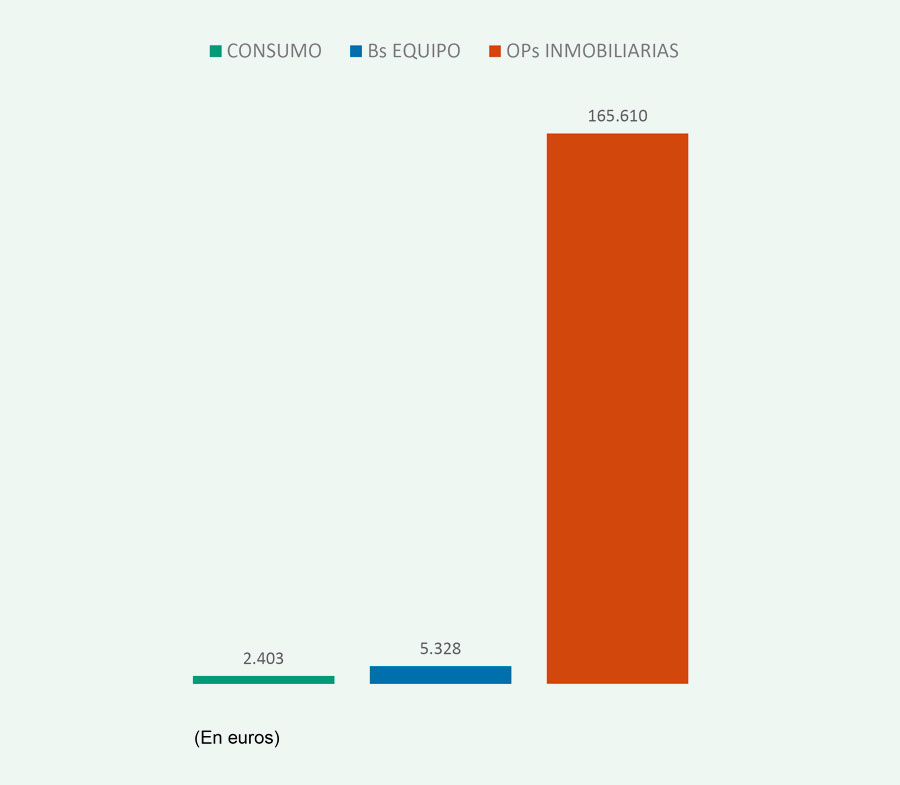

Evolución de la inversión viva total en financiación

Detalle inversión viva total en financiación

2020

Evolución de la inversión nueva en financiación crédito al consumo

Evolución de la inversión viva en financiación crédito al consumo

Evolución de la inversión nueva en financiación de bienes de equipo

Evolución de la inversión viva en financiación de bienes de equipo

Evolución de la inversión nueva en financiación de inmuebles

Evolución de la inversión viva en financiación de inmuebles

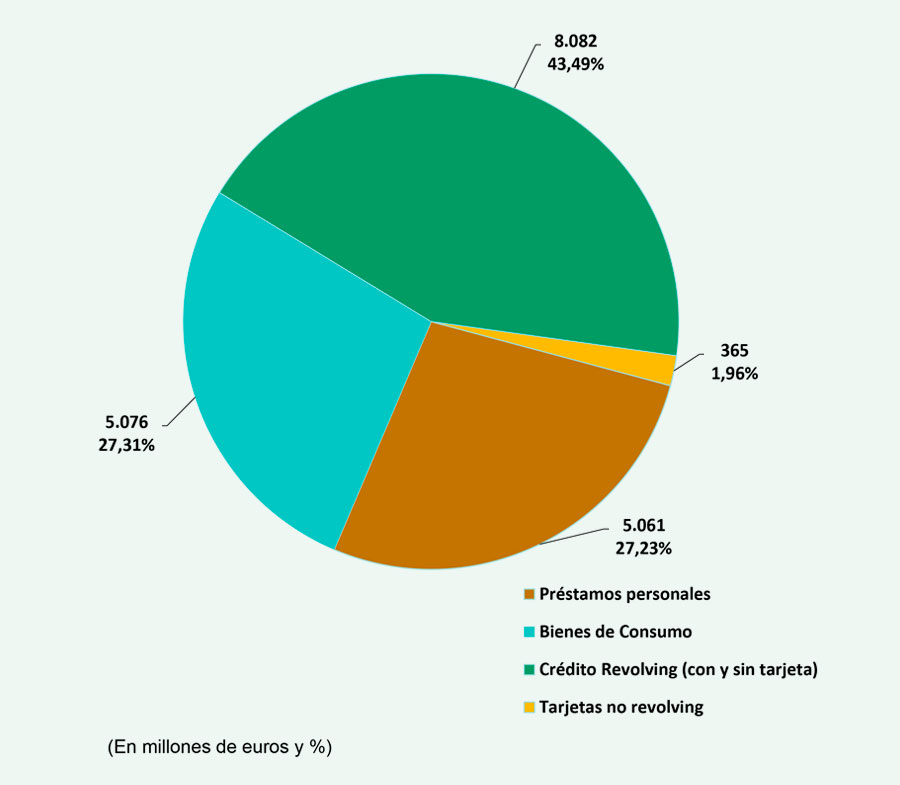

Detalle inversión nueva en financiación de crédito al consumo 2020

Detalle inversión viva en financiación de crédito al consumo 2020

Distribución de la inversión nueva por autonomías 2020

Evolución de los contratos nuevos

Número de nuevos contratos 2020

Importe medio contratos financiación total 2020

Importe medio contratos financiación consumo 2020

Estadísticas anuales EUROFINAS

Riesgo Vivo 2020

Datos obtenidos de Eurofinas 2020 Annual Survey

Inversión Nueva 2020

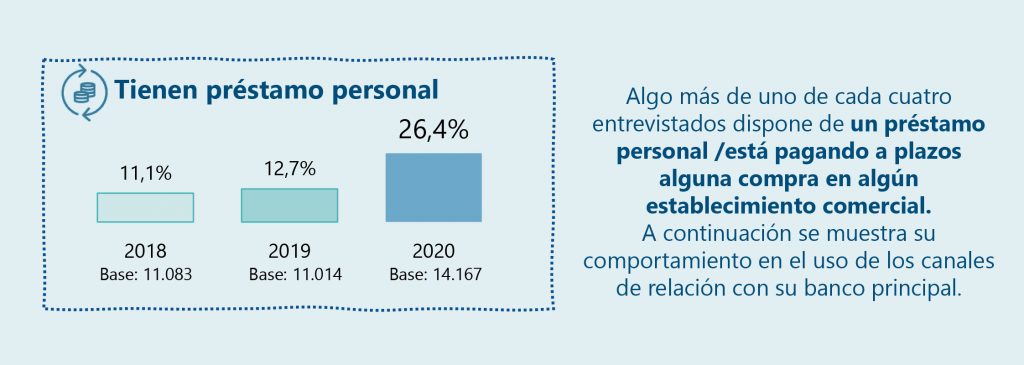

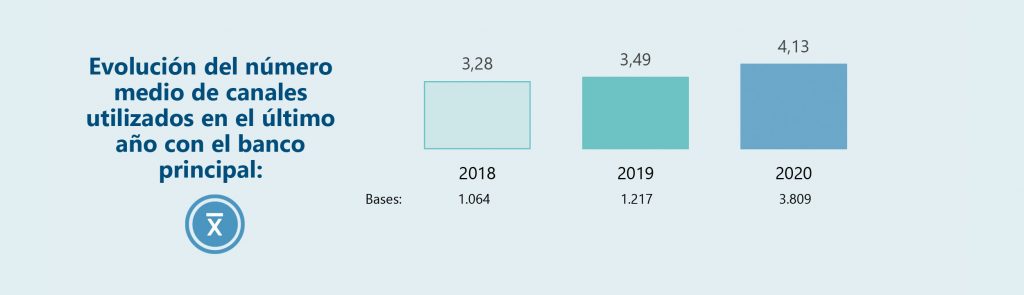

COMPORTAMIENTO FINANCIERO DE LOS PARTICULARES EN ESPAÑA 2020

Datos extraídos del estudio realizado por inmark entre 14.167 entrevistados mediante metodología CATI, distribuidos de forma representativa a la población española mayor de 18 años y residentes en municipios de más de 2.000 habitantes.

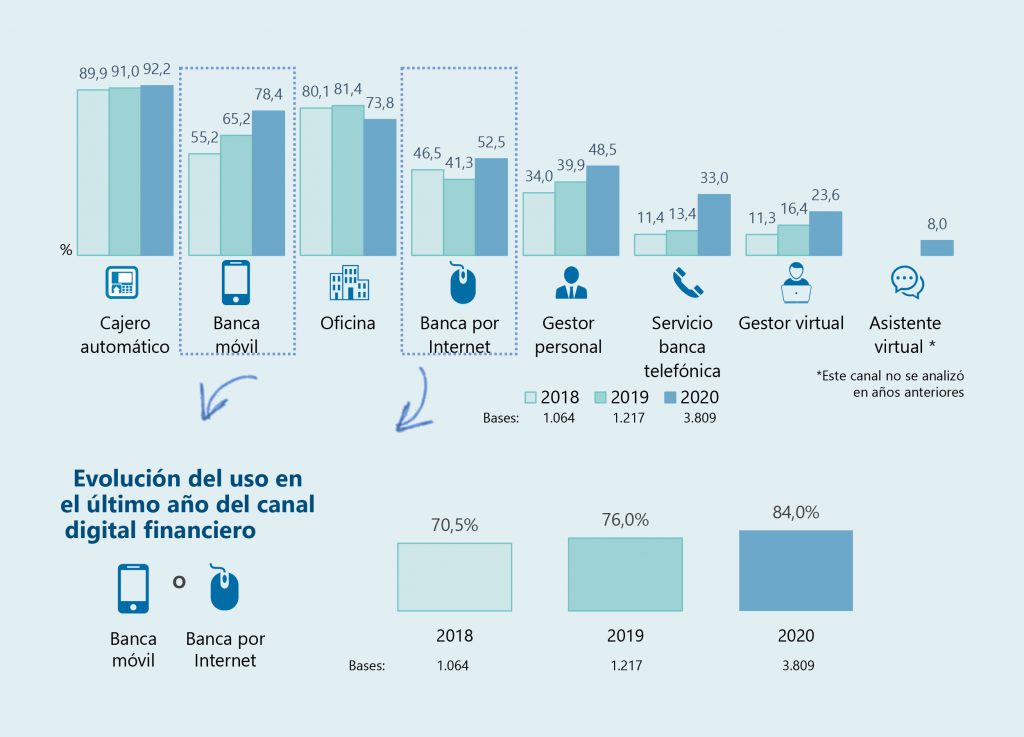

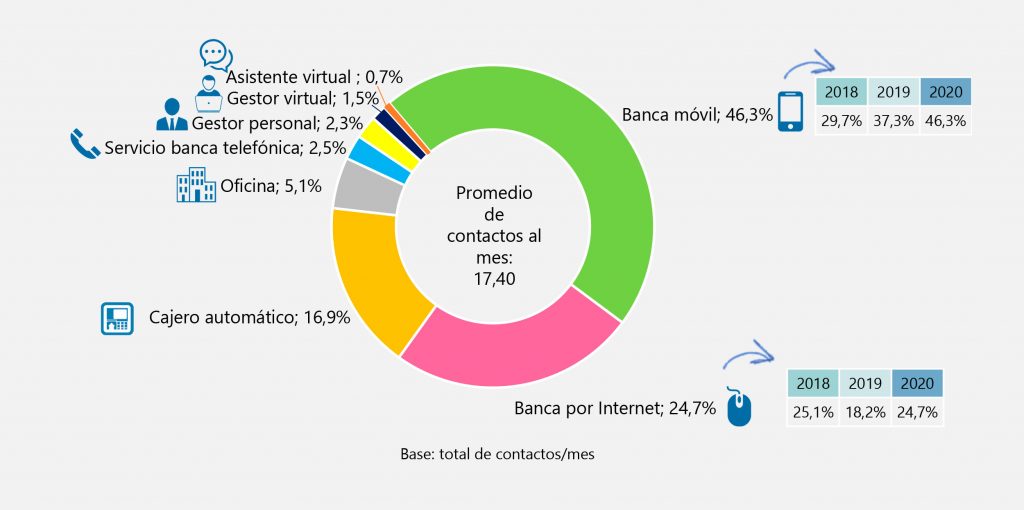

El cajero automático, la banca móvil y la oficina son los canales de contacto más utilizados entre los entrevistados que tienen préstamo personal para relacionarse con su banco principal. Destaca la tendencia creciente de los últimos años de los canales más digitales, así como del gestor personal y del servicio de banca telefónica, este último especialmente en el último año.

Los canales digitales, junto con el cajero, aglutinan la mayor parte de los contactos al mes que los entrevistados tienen con su banco principal. Destaca el incremento de contactos con la banca móvil en los últimos años.

La consulta de saldos/movimientos, las transferencias/traspasos y, en menor medida, el pago de recibos/impuestos, han sido las operaciones más habituales cuando los entrevistados han recurrido a los canales online (banca por Internet, banca móvil, gestor virtual y/o asistente virtual) para contactar con su banco principal.

Temas relevantes acontecidos durante el último ejercicio

Los efectos regulatorios de

una crisis sin precedentes

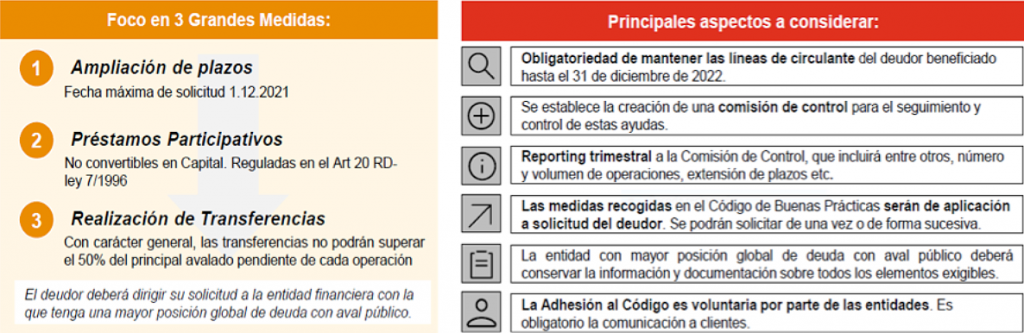

Los devastadores efectos de la pandemia requirieron la adopción de medidas excepcionales en diferentes órdenes y especialmente en el sector financiero. Desde la adopción del primer estado de alarma el 14 de abril del pasado año, la publicación en el BOE de disposiciones normativas que seguramente, en otros momentos serían imprevisibles e incluso insólitas, ha sido una constante para nuestro sector también durante el pasado ejercicio. Resulta útil realizar, a continuación, un breve recorrido por aquellas normas más trascendentes para el sector, promulgadas en el ejercicio. En primer lugar, el Real Decreto-ley 25/2020, de 3 de julio, recoge una moratoria de préstamos hipotecarios otorgados para la financiación de inmuebles afectos a una actividad turística. También el Real Decreto-ley 26/2020, de 7 de julio, que contempla para el sector del transporte público de mercancías y discrecional de viajeros en autobús, aplazamientos en el pago de cuotas de los contratos de préstamos, leasing y renting, que los autónomos y empresas utilizan para la adquisición de los autobuses y de vehículos de transporte público de mercancías. Se amplía en aquel momento el plazo de solicitud de moratorias acogidas, entre otras, al Real Decreto-ley 11/2020 al 29 de septiembre del mismo año. El Real Decreto-ley 34/2020, de 17 de noviembre que extiende los plazos de vencimiento y de carencia de las operaciones de financiación a autónomos y empresas que han recibido aval público y cumplen los requisitos exigidos en la misma. Las Directrices de la Autoridad Bancaria Europea (EBA) publicadas el 2 de diciembre de 2020, (EBA/GL/2020/02), que reactivan sus Directrices sobre moratorias legislativas y no legislativas introducen un nuevo plazo para solicitud de moratorias que se prolongó hasta el 31 de marzo de 2021, aplicable a los préstamos cuya moratoria de pago general sea de no más de 9 meses en total, incluido el plazo de las moratorias concedidas con anterioridad.

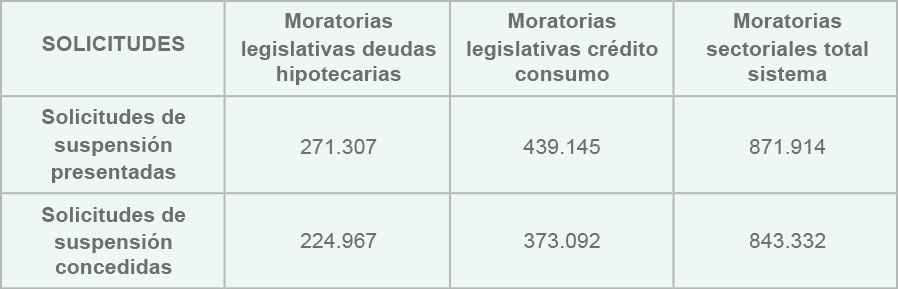

La situación de vulnerabilidad de determinados colectivos se ha agravado, aun más, como consecuencia de la pandemia habiéndose promulgado Real Decreto-ley 1/2021, de 19 de enero, de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad social y económica. Este Real Decreto recoge el mandato a los distintos agentes incluida la propia administración dirigido a garantizar un grado mayor de protección a los derechos de la persona consumidora en situación de vulnerabilidad con el fin de ampararla en el momento de la toma de decisiones. Real Decreto-ley 3/2021, de 2 de febrero, siguiendo las Directrices de la EBA antes mencionadas, amplía el plazo para solicitar moratorias hasta el 31 de marzo del mismo año 2021 y recoge que la duración acumulada de las moratorias y suspensiones legales o las acogidas a acuerdos sectoriales, concedidas desde el 30 de septiembre de 2020 no podrá superar un total de nueve meses, si bien, las concedidas entre el 30 de septiembre de 2020 y el 4 de enero de 2021 mantendrán las condiciones y duración por las que fueron concedidas en su día. En línea con este último Real Decreto, la Junta de Gobierno acordó ampliar la duración de las moratorias hasta un máximo de nueve meses. El Banco de España publicó mensualmente los datos de las moratorias, siendo su nota de prensa del 9 de abril la última publicada, en la que se mostraban los datos de aplicación de las moratorias legislativas y sectoriales a 31 de marzo:

Posteriormente el Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19 que contempla ayudas directas a las empresas y autónomos referidas a la ampliación de los plazos de vencimiento de las obligaciones y de los avales, la posible conversión en préstamos participativos y en su caso, reducción de principal, todo en los términos que la norma desarrolla.

La Asociación, consciente de las dudas e inquietudes que muchas de estas normativas generaban entre los asociados, ha promovido, además de la convocatoria de Comisiones de trabajo, la celebración de seminarios que mediante la intervención de especialistas pudieran apoyar la toma de decisiones en las entidades.

El primero de los Webinars realizados en colaboración con PwC fue el organizado el 16 de marzo sobre Tratamiento del Crédito en contexto Covid-19.

En el mismo se hizo un análisis de la cartera española de Préstamos ICO y de las Moratorias a 31 de diciembre, poniendo el foco en las medidas implementadas mediante los Reales Decretos comentados en este artículo, y haciendo especial énfasis en la carta de Andrea Enria (BCE) de diciembre de 2020 que marcará las futuras inspecciones del Banco de España a las instituciones bajo su supervisión directa:

También se analizó en el Webinar la Sistemática de seguimiento (Monitoring) del riesgo post-Covid: cuadros de mando, tratamiento contable, reporte riesgo en CIR, etc., siendo en esta nueva fase tras la situación de pandemia, el momento de replantear y reforzar nuevas métricas de análisis de coberturas de los colectivos afectados o no por el Covid.

Sobre todas las medidas puestas en marcha se realizó el 21 de junio, el Webinar sobre el Código de Buenas Prácticas que desarrolla el Real Decreto Ley 5/2021:

También se informó sobre la constitución de la Comisión de control, de la que ASNEF forma parte desde su constitución el pasado 8 de junio, y que se reunirá trimestralmente.

---

(1) Fuente: PwC, presentación Webinar Código Buenas Prácticas

La adhesión al Código de Buenas Prácticas supone un gran reto a abordar por las entidades en el contexto de los programas de ayuda pública.

• Operativos: procesos recuperatorios • Contables: refinanciaciones-stage2 • Estratégico: fuentes información • Normativo: adecuación RD Ley 5/2021 • Reputacionales: foco supervisor y riesgo de conducta mayor

Impulsando la seguridad jurídica en la práctica comercial

Las fuertes transformaciones que se están produciendo en la sociedad actual y en el sector comportan unas exigencias que requieren cambios profundos en la relación con nuestros clientes finales y que se focalizan, fundamentalmente, en la seguridad jurídica de los intervinientes, en la transparencia y en la necesaria educación financiera. Cuestiones sobre las cuales la Asociación ha centrado sus acciones. La plena tramitación a distancia de las operaciones, desde la oferta hasta la formalización del contrato requiere un mayor esfuerzo con el fin de facilitar al cliente la información necesaria y la asistencia que éste requiera, con la debida transparencia de forma que el cliente pueda tomar una decisión, libre, informada y responsable.

Este Protocolo fue presentado públicamente en un acto organizado por la Asociación, que tuvo lugar en el Colegio de Arquitectos de Madrid, el 25 de mayo y que contó con una importante asistencia de medios e importante posterior impacto en la prensa.

“Mediante este Protocolo, al que se adherirán voluntariamente aquellas entidades asociadas que ofrecen este producto, nuestra Asociación ha querido contribuir, junto con la Orden Revolving ETD 699/2020, a extender la transparencia para los usuarios del mismo, dando respuesta a la evolución de la sociedad y del mercado»

Ignacio Pla, Secretario General de ASNEF

“El crédito revolving puede ser una herramienta muy útil para el consumidor porque hay ciertos segmentos de la población que difícilmente podrían financiar consumos, que pueden ser moderados desde una cierta perspectiva, pero que desde otra perspectiva pueden resultar elevados para un sueldo mensual.”

“Hay muchas neveras que se han podido comprar gracias a la modalidad de revolving.”

“La vida de las personas ha mejorado gracias al acceso a este tipo de financiación…”

“La regulación sirve para que esta modalidad, que es muy útil, se pueda dar en condiciones de transparencia y de concurrencia.”

D. Pablo de Ramón-Laca, Director General del Tesoro y Política Financiera, Ministerio de Asuntos Económicos y Transformación Digital

En la misma línea de contribuir a la difusión del conocimiento financiero la Asociación ha firmado un acuerdo con la editorial Wolters Kluvers para la organización, entre otras acciones, de seminarios temáticos, estando previsto el primero de ellos para el próximo día 7 de octubre, que versará sobre la prescripción de las acciones de restitución.

La financiación de automoción representa un volumen importante de la actividad de las asociadas y por ello, la Asociación y especialmente su Comisión de Automoción trabaja en diferentes acciones dirigidas a remover obstáculos y trabas que dotando de la seguridad y certidumbre necesarias pueda contribuir a relanzar este importante sector.

La autorización de la Dirección General de Seguridad Jurídica y Fe Publica (DGSJFP) para formalizar los contratos de financiación mediante firma OTP (Instrucción de la DG de 22/06/2020) supuso el desbloqueo de la posibilidad de firmar la operación fuera de los muros de la concesión, sin necesidad de presencia física. Con este centro directivo, se ha abierto además la posibilidad de cancelación de las reservas de dominio de vehículos, mediante firma electrónica reconocida, lo que permite a las entidades, automatizar el proceso evitando la laboriosa y costosa necesidad de legitimar la firma o del reconocimiento bancario.

La Asociación trabaja sobre las problemáticas con los requisitos exigidos por algunas administraciones, en relación con las subvenciones del programa MOVES, que excluyen el pago de operaciones de financiación directamente al concesionario, operativa que es habitual en aras de la seguridad y eficacia de los procesos. Por último, recientemente el Instituto para la Diversificación y Ahorro de la Energía (IDAE), a instancia de los argumentos aportados por la Asociación, ha reconsiderado su interpretación del art 31. 4 Ley 38/2003, General de Subvenciones, reduciendo su exigencia de permanencia en la titularidad del vehículo, de los 5 años que venía requiriendo, a 2 años en la actualidad.

Regulación sobre el tratamiento de datos personales

El tratamiento del dato personal es consustancial a la actividad de nuestras entidades y por ello su regulación constituye una de las inquietudes mayores en el diseño de los procesos esenciales de las mismas. En línea con ello, la Comisión de Protección de Datos Personales está a punto de culminar la elaboración de un Código de

Buenas Prácticas que recoge la aplicación de dicha normativa en el tratamiento de los datos dentro de los procesos más habituales y esenciales. Constituirá una guía para resolver dudas en base a los criterios desarrollados por la Comisión después de largas reflexiones y también de consulta con destacados expertos.

La futura regulación del

crédito al consumo

El sector del Crédito al Consumo se enfrenta los próximos años a una transformación de la regulación a nivel europeo. La pandemia ha acelerado el uso de la digitalización, que ha conllevado un incremento

de las compras en línea y está cambiando profundamente el sector financiero.

Nueva legislación europea

La Comisión Europea presentó a final de junio su propuesta de revisión de la Directiva europea en materia de crédito al consumo, que modificará la Directiva 2008/48/CE relativa a los contratos de crédito al consumo. La revisión dispone que la información acerca de los créditos se presente de forma clara y adaptada a los dispositivos digitales, de modo que los consumidores puedan entender lo que firmen.

Las novedades más significativas de esta importante iniciativa para nuestro sector son: • Los art. 10 y 11 disponen que la información precontractual debe proporcionarse al menos 1 día antes de que el consumidor quede obligado por cualquier contrato de crédito. • El art. 37 relativo a supervisión de entidades no crediticias debería garantizar que todos los acreedores y proveedores de servicios de crédito de financiación participativa, sean o no una entidad de crédito, estén adecuadamente regulados y supervisados.

Tanto la Comisión Jurídica como la Comisión de Crédito al Consumo de la Asociación están trabajando para hacer llegar al regulador europeo observaciones y comentarios al borrador de texto presentado por la Comisión Europea.

Por otro lado, en relación con la revisión de la Directiva relativa a la comercialización a distancia de servicios financieros, (transpuesta al ordenamiento jurídico español mediante Ley 22/2007, de 11 de julio, sobre comercialización a distancia de servicios financieros destinados a los consumidores), la Comisión sigue actualmente en su proceso de recopilar información previa a la propuesta de un nuevo texto legislativo. La Comisión Europea ha publicado un cuestionario para seguir recopilando información de cara a una nueva propuesta legislativa, la cual se espera para el primer trimestre de 2022 tras el retraso del calendario de la Comisión Europea. En relación con la inteligencia artificial (IA), se trata de una tecnología estratégica para nuestro sector. Sin embargo, algunos de sus usos como credit score o evaluación de la solvencia, en opinión de la Comisión Europea, plantean riesgos significativos específicos para la aplicación de diversas normas de la UE diseñadas para proteger los derechos fundamentales, garantizar la seguridad y atribuir responsabilidades. La Comisión Europea presentó en abril su propuesta de Reglamento sobre la Inteligencia Artificial (Artificial Intelligence Act), versión que actualmente se encuentra en el proceso legislativo ordinario de la UE.

Entre otros asuntos, esta propuesta legislativa hace mención específica a la utilización de la IA por entidades de crédito (reguladas por DIRECTIVA 2013/36/UE), y menciona que, en lo que a ellas respecta, las autoridades responsables de la supervisión de la legislación de servicios financieros de la UE deben ser designadas como autoridades competentes para supervisar los nuevos requisitos de este reglamento. En los considerandos, el texto dice textualmente: “Otro ámbito en el que el uso de los sistemas de inteligencia artificial merece una consideración especial es el acceso y el disfrute de ciertos servicios y beneficios públicos y privados esenciales [...]. En particular, los sistemas de inteligencia artificial utilizados para evaluar la solvencia y el “credit score” de las personas físicas deben ser clasificados como sistemas de IA de alto riesgo”. Así, las entidades de crédito se encuentran entre los sujetos que deberán establecer procedimientos de gestión de alto riesgo (“high risk management procedures”), y ello deriva en ciertos requisitos que las entidades que utilicen IA deban aplicar en sus procedimientos de evaluación de la solvencia en lo que respecta a la calidad de los de datos, la documentación técnica, el mantenimiento de registros, la transparencia y el suministro de información a los usuarios, la supervisión humana, la precisión y ciberseguridad.

Transformación Digital del Sistema Financiero y Regulatory Sandbox

A nivel nacional, durante todo el curso hemos venido informándoles sobre la Ley 7/2020, de 13 de noviembre, para la transformación digital del sistema financiero, la cual recogió la enmienda que presentó ASNEF en defensa del principio de no discriminación en la intervención de entidades no reguladas en la actividad crediticia:

Artículo 1. Objeto.

“Esta ley regula un entorno controlado de pruebas que permita llevar a la práctica proyectos tecnológicos de innovación en el sistema financiero con pleno acomodo en el marco legal y supervisor, respetando en todo caso el principio de no discriminación.”

Mediante esta ley, se regula, principalmente, el espacio controlado de pruebas (conocido en el contexto europeo como regulatory sandboxes), y contiene un conjunto de disposiciones que amparan la realización controlada y delimitada de pruebas dentro de un proyecto que puede aportar una innovación financiera de base tecnológica aplicable en el sistema financiero, definida como aquella que pueda dar lugar a nuevos modelos de negocio, aplicaciones, procesos o productos con incidencia sobre los mercados financieros, la prestación de todo tipo de servicios financieros y complementarios o el desempeño de las funciones públicas en el ámbito financiero (Exposición de motivos apartado II). En enero se publicó la primera convocatoria para acceder al Sandbox financiero de la Ley 7/2020, y la Secretaría General del Tesoro y Financiación Internacional abrió un portal para presentar proyectos al Espacio Controlado de Pruebas (Sandbox).

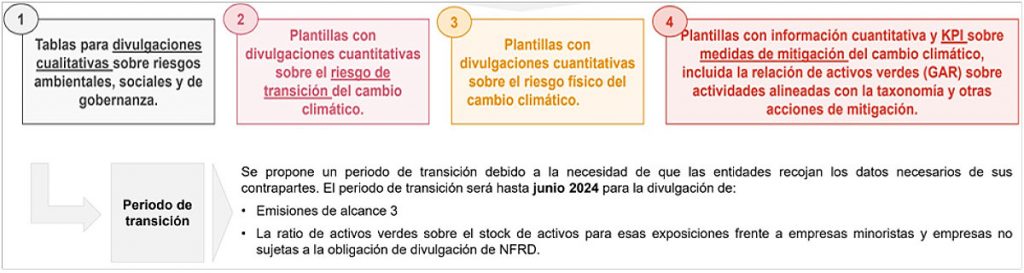

El impacto de los Riesgos ESG en los EFC’s

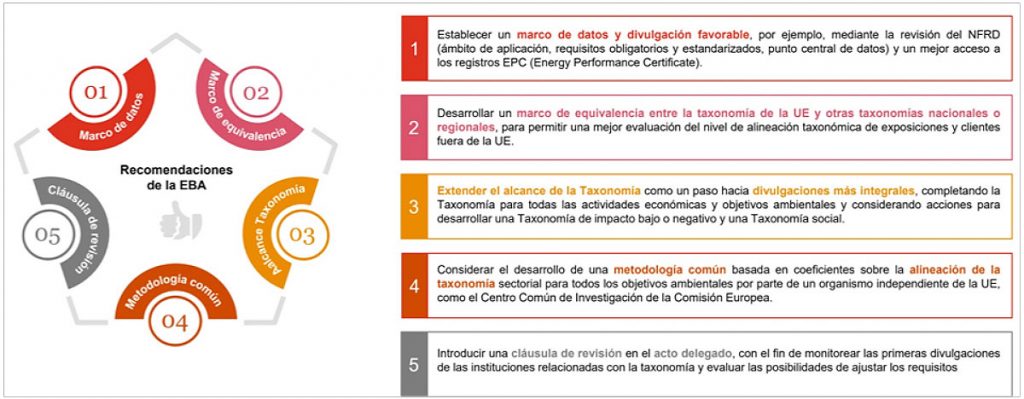

Una de las jornadas de formación que este año ha organizado ASNEF tiene relación con estas nuevas tendencias regulatorias. En concreto, el pasado 13 de mayo, se organizó junto con PwC un webinar sobre las nuevas directrices de la EBA sobre divulgación de riesgos ESG (Ambientales, Sociales y de Gobierno Corporativo) bajo Pilar III y también sobre las recomendaciones de la EBA a la Comisión sobre KPI’s y metodología de divulgación de entidades de crédito y empresas de inversión. El borrador de los estándares técnicos proporciona un marco para las divulgaciones de riesgos ESG para garantizar que las partes interesadas estén informadas sobre las exposiciones y estrategias de ESG y puedan tomar decisiones informadas y ejercer la disciplina de mercado.

En cuanto a la metodología de divulgación de entidades de crédito, el documento se apalanca en la taxonomía y en los datos que producirán en 2022 los principales prestatarios de los bancos sujetos a la normativa correspondiente. Estos requerimientos solo aplican a grandes entidades cotizadas a partir de junio 2022. También, se propone que las entidades hagan uso de proxys durante el periodo de faseado.

--- (1) Fuente PwC documento presentado en el Webinar Riesgos ESG’s en los EFC’s

Un sector regulado y supervisado

El Banco de España durante la primera mitad de 2021 ha seguido adaptando la normativa contable, de reporting y supervisión a las directrices europeas, incluyendo las modificaciones acontecidas en lo relativo al tratamiento del crédito debido a la de crisis acontecida. A continuación, señalamos las circulares publicadas:

Asimismo, el Supervisor tiene en proyecto de publicación las siguientes Circulares:

Proyecto de Circular 4/2017 y 4/2019

El proyecto de Circular aborda fundamentalmente cinco aspectos descritos en la exposición de motivos:

- Modificación de los estados a reportar FINREP (modificaciones normativa europea).

- Criterios para contabilizar las modificaciones de los tipos de interés de referencia (IBORs), fundamentalmente a coberturas.

- Modificaciones en los criterios de refinanciación o reestructuración.

- Modificación de las soluciones alternativas, a partir del 1 de junio de 2022.

- Modificaciones en los estados y documentación a remitir por las Sucursales en España de entidades extranjeras.

Proyecto Circular sobre Modelos de Estados reservados en Materia de Conducta de Mercado, Transparencia y Protección de la clientela y sobre el Registro de Reclamaciones

La Asociación realizó las observaciones pertinentes a este proyecto de Circular. Entre ellas, cabe destacar:

- Proporcionalidad.

- Reducción del plazo para conservar la información de 10 a 5 años.

- Mantener la clasificación de saldos actual y no aplicar la nueva sectorización propuesta en el texto.

- No retroactividad en el registro de reclamaciones.

Liquidez (RD 309/2020)

El 8 de febrero el Banco de España lanzó una consulta pública previa sobre liquidez, normas prudenciales y obligaciones de información. ASNEF, en línea con la propuesta de PwC y con los comentarios recibidos de los asociados hizo comentarios recogiendo los siguientes puntos:

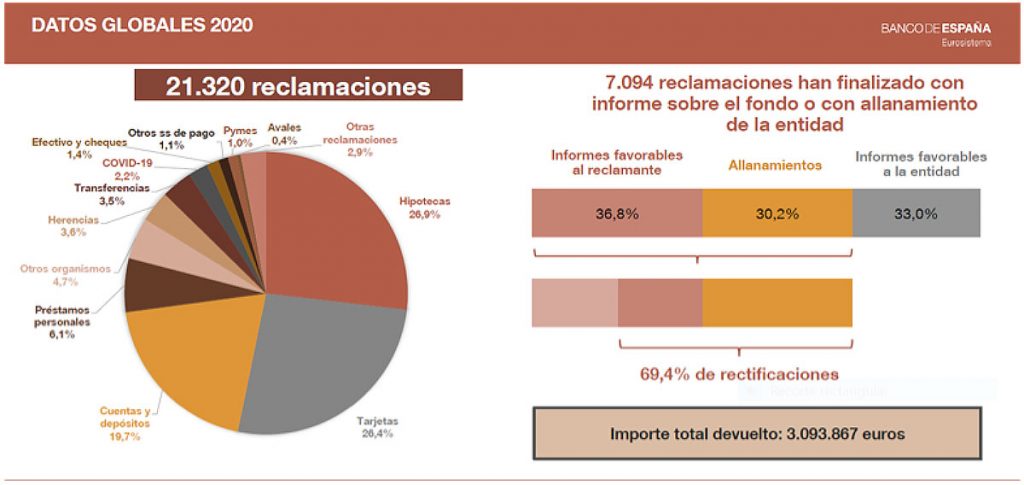

Memoria de Reclamaciones del Banco de España

Al cierre de la presente el Banco de España ha publicado la Memoria correspondiente al ejercicio 2020. Mediante dicho documento, el Banco de España traslada un resumen de la actividad del servicio de reclamaciones, los criterios de buenas prácticas que el departamento de Conducta de Entidades viene aplicando para la resolución de reclamaciones y las consultas más significativas. El número de reclamaciones presentadas asciende a 21.320, de las que 5.622 corresponden a tarjetas, creciendo, por tanto, respecto del anterior ejercicio.

Interesa especialmente a nuestros asociados los nuevos criterios relativos a los gastos por reclamación de posiciones deudoras. Dichos criterios fueron objeto de una revisión en la memoria publicada en el pasado ejercicio y la Asociación, a través, de un grupo de trabajo mixto de la Comisión de Crédito al Consumo y Comisión Jurídica ha mantenido reuniones con el Departamento de Conducta de Entidades, con el fin de aclarar los mismos, habiéndose remitido a las entidades tres modelos tipos de posibles clausulas para que cada entidad pueda libremente tomar las decisiones que correspondan conforme a su estrategia. No obstante, debe dejarse expresa constancia que dichos modelos corresponden al trabajo del mencionado grupo sin que el Departamento de Conducta se haya pronunciado en modo alguno sobre los mismos.

--- (1) Fuente Memoria Reclamaciones Banco de España 2020

La prevención como estrategia para

mitigar la actividad delictiva

El Convenio con la Secretaría de Estado de Seguridad, firmado en 2003, se circunscribe al ámbito de la prevención del fraude. El pasado mes de enero se llevó a cabo una reunión organizada con la Secretaría de Estado de Seguridad, a la que asistieron representantes de la Policía Nacional y ASNEF, al objeto de ampliar el ámbito de aplicación de dicho Convenio a la prevención del blanqueo de capitales y de la financiación del terrorismo, así como establecer vías de comunicación y mecanismos de intercambio de información con las unidades de investigación especializadas que permitan agilizar su labor en la lucha contra el crimen organizado y mejorar la prevención del fraude en las entidades asociadas mediante la consulta del número de soporte del Documento Nacional de Identidad. Por tal motivo, se elaboró un borrador de convenio el cual fue remitido a la Secretaría de Estado de Seguridad y División de Documentación de la Policía Nacional.

El Convenio entre la Tesorería General de la Seguridad Social y ASNEF fue firmado en 2017, y su vigencia se extiende hasta un máximo de 4 años, por lo que fue necesaria la firma de la correspondiente Adenda de prórroga por cuatro años adicionales, modificando también, parcialmente, la cláusula octava relativa a la protección de datos, al objeto de garantizar al máximo la confidencialidad de los mismos. La Adenda fue publicada en el Boletín Oficial del Estado mediante Resolución de 26 de noviembre de 2020, de la Secretaría General Técnica.

La Comisión Mixta de Coordinación y Seguimiento del Convenio con la Tesorería General de la Seguridad Social se reunió en el mes de junio, en la que se trataron, entre otros, los siguientes asuntos: comunicación de posibles fraudes a la TGSS; problemática en relación con la solicitud de alta de número de teléfono móvil en el fichero general de afiliación de la TGSS para el uso de servicios electrónicos y la recepción de comunicaciones; realizar el consentimiento mediante llamada telefónica; utilizar ficheros IFI; realizar consultas online; diferencias entre los Convenios de la TGSS con ASNEF y con AEB-CECA-UNACC.

Las comisiones de prevención del fraude y del blanqueo de capitales se reunieron en los meses de octubre de 2020, febrero y abril de 2021, y en los meses de diciembre de 2020 y junio de 2021 se llevaron a cabo dos jornadas en las que se trataron las siguientes temáticas: la lucha contra el fraude y el blanqueo de capitales; tipologías de financiación del terrorismo en relación con los establecimientos financieros de crédito; novedades normativas en la Unión Europea y en España, especialmente las derivadas de la transposición de la 5ª Directiva; casos prácticos de blanqueo de capitales en el sistema financiero. En el mes de mayo se celebró una Jornada Sectorial de prevención del blanqueo de capitales y de la financiación del terrorismo en la que participaron representantes del SEPBLAC, Tesoro, y las 4 principales asociaciones del sector financiero (AEB, UNACC, CECA y ASNEF). El Ilustre Colegio de Abogados de Madrid organizó, en el mes de abril, una jornada sobre “fraudes electrónicos que afectan a consumidores y entidades de crédito”, y en junio, este Colegio junto con el Ilustre Colegio de Abogados de Barcelona, organizaron otra jornada relacionada con la misma temática, y en ambas participó ASNEF con la presentación de una ponencia. El fichero ASNEF Protección comenzó a funcionar en 2014, desde entonces se ha intentado dotarle de mayor contenido realizando varias gestiones con distintas Administraciones Públicas, la última, con la Dirección General de Consumo, con objeto de informar sobre su existencia a los ciudadanos a través de las oficinas de consumidores de las administraciones autonómicas y locales. Lamentablemente, debido al escaso número de registros incluidos, se adoptó la decisión de dar de baja el citado fichero, ya que resultaba poco eficiente en la práctica.

La Directiva (UE) 2018/843, de 30 de mayo de 2018, conocida como 5ª Directiva, relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, debería haber sido transpuesta a más tardar el 10 de enero de 2020; no obstante, ha sido mediante Real Decreto-Ley 7/2021, de 27 de abril, publicado en el BOE el día 28, entrando en vigor al día siguiente. El día 13 de mayo de 2021, en sesión del Congreso de los Diputados fue sometido el citado Real Decreto-Ley a debate y votación, acordándose su convalidación, así como su tramitación como Proyecto de Ley, abriéndose un plazo de ocho días hábiles para presentar enmiendas, el cual expiró el 31 de mayo de 2021. Por parte de ASNEF se presentaron enmiendas a los artículos de la Ley 10/2010, 12.1.a) sobre acreditación del cliente mediante firma electrónica, y 14.9 relacionado con la aplicación, por los sujetos obligados, de medidas reforzadas de diligencia debida a las personas con responsabilidad pública.

Servicios y otra información sobre la Asociación

Servicios ASNEF

Como ya se ha venido informando en otras ediciones de esta Memoria anual, ASNEF, con el objetivo de cada vez ofrecer mayores y mejores servicios a sus entidades asociadas, durante los últimos años ha ido desarrollando diferentes nuevos servicios, que suponen una ayuda para que nuestras entidades puedan cumplir con sus objetivos. En un breve repaso, podemos comentar los siguientes servicios:

Servicio en materia de solvencia patrimonial y crédito

ASNEF en esta materia es propietaria desde hace décadas del llamado “FICHERO ASNEF”, un bureau de crédito que permite a sus asociados consultar si un solicitante de un crédito es deudor (tal y como establece la legislación) en mora de otra entidad o entidades, de forma que, ante el estudio del riesgo de esa operación, pueda

tenerse una información más fiable, que ayude a la toma de decisiones en las fases del ciclo de crédito. Este servicio es gestionado por la entidad ASNEF-EQUIFAX SERVICIOS DE INFORMACIÓN SOBRE SOLVENCIA Y CRÉDITO, S.L.

Servicio en materia de solvencia patrimonial y crédito

ASNEF-CBP es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros. En España, Cbp Group ofrece tanto servicio de Correduría de Seguros, como prestación de servicios en la gestión de programas de seguros, y programas de formación de redes para la mediación. ASNEF-CBP permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

En la parte de la formación de seguros, cabe destacar que en el año 2020 ASNEF-CBP ha emitido más de 9.800 certificados a los alumnos que han completado su formación reglada. A través de la herramienta de formación online creada por ASNEF-CBP habilitamos a las redes de los asociados de ASNEF para poder realizar la distribución de seguros cumpliendo con la regulación en esta materia. Ante los cambios legales que están llegando, como la reciente publicación del Real Decreto que regula la formación de los mediadores y distribuidores de seguros, nuestra plataforma asegurará la adaptación de esta nueva normativa a nuestros cursos ofreciendo el mejor vehículo formativo para todas las redes de los asociados de ASNEF.

Servicio en materia de contratación electrónica

La necesaria generación y custodia de prueba para permitir certificar requerimientos de pago previos a la inclusión en los ficheros solvencia patrimonial.

Las entidades de crédito suelen consultar a los buros de solvencia con carácter previo a la autorización de una operación crediticia. Es una medida necesaria como consecuencia de las exigencias derivadas del préstamo responsable contenida en la normativa nacional y europea. No obstante, las entidades deben de cumplir en materia de protección de datos determinados requisitos, entre los cuales, es necesario haber informado al cliente en el contrato o en el momento de requerir el pago acerca de la posibilidad de inclusión en dichos sistemas, con indicación de aquéllos en los que participe.

Recientemente se ha publicado una Sentencia del Tribunal Supremo donde se exige a las entidades financieras disponer de mecanismos adecuados e idóneos para acreditar que el anteriormente citado requerimiento de pago se ha realizado, por ejemplo, mediante la certificación de los acuses de recibo de los envíos. Se considera un elemento esencial, por lo tanto, la constancia de la garantía de recepción de las referidas reclamaciones.

La participación de ASNEF LOGALTY como generador y custodio de prueba por interposición permite cumplir con los requisitos establecidos en la Sentencia del Tribunal Supremo y para la acreditación de la recepción de este tipo de envíos relacionados con los requerimientos de pago, ASNEF LOGALTY dispone de su servicio de COMUNICACIONES ELECTRÓNICAS CERTIFICADAS que generan y custodian prueba por interposición en el envío de documentos que necesitan integridad del contenido y acreditación de puesta a disposición, con sus modalidades de aviso por SMS al móvil del cliente y/o por email a su correo electrónico, permitiéndose realizar las dos de manera simultánea.

ASNEF LOGALTY incorpora en estos servicios garantías adicionales a la certificación de acuse de recibo como:

• Sellados de tiempo cualificados del momento del envío.

• Certificado de integridad de contenido con depósito notarial.

• Custodia de hasta cinco años de toda la trazabilidad de cada envío.

Además de la reducción de gastos de impresión, desplazamiento y tratamiento de papel.

Nuestro compromiso es ayudar a nuestros clientes y a la sociedad con nuestros servicios electrónicos diseñados por juristas, evitando cualquier inconveniente probatorio y obteniendo prueba jurídicamente robusta que sea efectiva ante los tribunales de justicia. En los últimos diez años hemos generado prueba electrónica para más de 32 millones de documentos sin que su aportación haya suscitado especial controversia.

Además, Logalty es un prestador cualificado de servicios de confianza según el reglamento europeo Nº 910/2014 “eIDAS” y entre otros servicios cualificados, dispone del Servicio electrónico de Entrega Certificada (ERDS-Electronic Registered Delivery Service) que proporciona la entrega más segura y fiable de mensajes electrónicos entre las partes, produciendo pruebas del proceso de entrega para la responsabilidad jurídica con reconocimiento en todos los estados miembros de la Unión Europea.

Servicio en materia de formación FIT & PROPER

La normativa bancaria ha puesto el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras, y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección. ASNEF, consciente de su importancia, puso en marcha un servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias y poder asegurar una posición solvente ante el escrutinio del supervisor europeo/nacional.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación cuenta con un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía. Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo.

Responsabilidad penal de

las

personas jurídicas

La Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) implantó en 2017 un modelo de Prevención de la Responsabilidad Penal Corporativa de la Persona Jurídica acorde con las diversas modificaciones que ha sufrido nuestro Código Penal (CP). El artículo 31 bis. 5. 6º del CP establece la necesidad de una verificación periódica del modelo y su eventual modificación, como uno de los requisitos esenciales que debe cumplir el modelo de organización y gestión instaurado para evaluar su plena eficacia, así como las necesidades de actualización y mejora.

Por todo ello, este 2020/2021, la Asociación, en virtud de las preceptivas actualizaciones elaboradas en el Canal de Denuncias, cualquier persona relacionada con la actividad de la Asociación, tanto a nivel interno como externo, puede comunicar posibles riegos e incumplimientos que pudieran ser delictivos o, en su caso, vulnerar las políticas, procedimientos y controles que conforman el modelo de prevención de delitos bajo unos mecanismos idóneos con la nueva normativa de protección de datos.

Desde la Asamblea General Ordinaria de mayo de 2019, el Órgano de Control de ASNEF ha tramitado hasta la fecha, un total de 38 reclamaciones. En su totalidad, las reclamaciones presentadas este último año atienden exclusivamente al fichero de solvencia y más concretamente a cómo ejercer los derechos reconocidos en la normativa de protección de datos.

Hasta la fecha no se ha recibido ninguna denuncia cuyo objeto sea la gestión, labor y/o tratamiento que esta Asociación provee a usuarios, consumidores, proveedores, empleados y a otras relaciones jurídicas que puedan existir.

El acceso a dicho canal se realiza mediante el siguiente enlace: www.corporate-ethicline.com/asnef

Relaciones con otras asociaciones

Asociación Española de Factoring

La Junta Directiva de la Asociación Española de Factoring está compuesta por:

Cargo

Representante

Presidenta

Alma María Abad Irazusta

Vicepresidente

Carlos Dalmau i Llorens

Vicepresidente

Javier Fernández Caldito

Tesorero

María Lafita Zubiaga

Vocal

Jon Barañano Gabiña

Vocal

Pablo Prados del Río

Vocal

Javier Rico Ruiz

Vocal

Nieves González Ferreiro

Secretario General

Ignacio Pla Vidal

La XXXIX Asamblea General de la Asociación Española de Factoring se celebrará en Granada el próximo mes de octubre.

C.E.O.E.

ASNEF forma parte de la Confederación Española de Organizaciones Empresariales (CEOE). Además de ser miembros de su Junta Directiva, nuestra asociación participa activamente en los distintos comités, tal y como se destaca a continuación:

Junta Directiva (Vocal) Fernando Casero Alonso Asamblea (Vocal) Fernando Casero Alonso (Vocal) Ignacio Pla Vidal (Vocal) Vicente Reig Payá Comisión Legal (Vocal) Vicente Reig Payá Comisión Fiscal (Vocal) Ana Morales Rosado Comisión de Mercado Interior (Vocal) Ignacio Pla Vidal (Vocal Suplente) Vicente Reig Payá Comisión de Economía y Política Financiera (Vocal) Ignacio Pla Vidal (Vocal Suplente) Ana Morales Rosado

Comisión de Diálogo Social, y Empleo

(Vocal) Ignacio Pla Vidal

(Vocal) Pablo Mansilla Sánchez

Comisión de Unión Europea

(Vocal) Ignacio Pla Vidal

(Vocal Suplente) Jose Cruz Jiménez García

Comisión de Industria

(Vocal) Ignacio Pla Vidal

(Vocal Suplente) Vicente Reig Payá

Comisión de Seguridad Social y Prevención de Riesgos Laborales.

(Vocal) Ignacio Pla Vidal

(Vocal Suplente) Pablo Mansilla Sánchez

EUROFINAS

ASNEF es miembro de la Federación Europea de Asociaciones de Entidades de Crédito, EUROFINAS. La representación de ASNEF en la Junta Directiva y las Comités de trabajo de EUROFINAS es la siguiente:

Cargo

Tutulares

JUNTA DIRECTIVA

Ignacio Pla

ASAMBLEA GENERAL

Fernando Casero Ignacio Pla

COMITÉ LEGAL Y DE POLÍTICAS

Ignacio Pla

Pablo Mansilla

COMITÉ DE ESTADÍSTICAS

Ana Morales

Disposiciones que afectan a las entidades de crédito

Resolución de 26 de noviembre de 2020, de la Secretaría General Técnica, por la que se publica la Adenda modificativa y prórroga del Convenio entre la Tesorería General de la Seguridad Social y la Asociación Nacional de Establecimientos Financieros de Crédito, sobre intercambio de información. (BOE 4-12-2020) Circular 5/2020, de 25 de noviembre, del Banco de España, a entidades de pago y a entidades de dinero electrónico, sobre normas de información financiera pública y reservada, y modelos de estados financieros, y que modifica la Circular 6/2001, de 29 de octubre, sobre titulares de establecimientos de cambio de moneda, y la Circular 4/2017, de 27 de noviembre, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros. (BOE 4-12-20).

Real Decreto-ley 34/2020, de 17 de noviembre, de medidas urgentes de apoyo a la solvencia empresarial y al sector energético, y en materia tributaria. (BOE 18-11-20). Ley 7/2020, de 13 de noviembre, para la transformación digital del sistema financiero. (BOE 14-11-20). Orden ICT/971/2020, de 15 de octubre, por la que se desarrolla el programa de renovación del parque circulante español en 2020 (Plan Renove 2020) y se modifica el Anexo II del Real Decreto-ley 25/2020, de 3 de julio, de medidas urgentes para apoyar la reactivación económica y el empleo. (BOE 17-10-20). Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales. (BOE 16-10-20).

Real Decreto-ley 26/2020, de 7 de julio, de medidas de reactivación económica para hacer frente al impacto del COVID-19 en los ámbitos de transportes y vivienda. (BOE 8-7-20). Resolución de 1 de julio de 2020, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se somete a información pública la Norma Técnica de Auditoría de elaboración del informe complementario al de auditoría de cuentas anuales de las entidades de crédito y de los establecimientos financieros de crédito. . (BOE 7-7-20). Real Decreto 43/2021, de 26 de enero, por el que se desarrolla el Real Decreto-ley 12/2018, de 7 de septiembre, de seguridad de las redes y sistemas de información. (BOE 28-1-21). Real Decreto-ley 1/2021, de 19 de enero, de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad social y económica. . (BOE 20-1-21). Real Decreto 43/2021, de 26 de enero, por el que se desarrolla el Real Decreto-ley 12/2018, de 7 de septiembre, de seguridad de las redes y sistemas de información. . (BOE 28-1-21).

Circular 1/2021, de 28 de enero, del Banco de España, por la que se modifican la Circular 1/2013, de 24 de mayo, sobre la Central de Información de Riesgos, y la Circular 5/2012, de 27 de junio, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos. (BOE 30-1-21). Real Decreto-ley 3/2021, de 2 de febrero, por el que se adoptan medidas para la reducción de la brecha de género y otras materias en los ámbitos de la Seguridad Social y económico. (BOE 3-2-21). Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19. . (BOE 13-3-21).

Orden HAC/560/2021, de 4 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2020, se dictan instrucciones relativas al procedimiento de declaración e ingreso, se establecen las condiciones generales y el procedimiento para su presentación electrónica; y por la que se modifica la Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de estado, derivadas de la aplicación del Derecho de la Unión Europea» y se establecen las condiciones y el procedimiento para su presentación. (BOE 8-6-21).

Disposiciones europeas de interés aparecidas desde la última Memoria

Reglamento Reglamento de Ejecución (UE) 2021/1016 de la Comisión de 21 de junio de 2021 por el que se modifica por 321ª vez el Reglamento (CE) nº 881/2002, del Consejo por el que se imponen determinadas medidas restrictivas específicas dirigidas contra determinadas personas y entidades asociadas con las organizaciones EIIL (Daesh) y Al-Qaida (DOUE.22-06-21).

Orientación Orientación (UE) 2021/975 del Banco Central Europeo del 2 de junio de 2021 por la que se modifica la Orientación BCE/2014/31 sobre medidas tempo.rales adicionales relativas a las operaciones de financiación del Eurosistema y la admisibilidad de los activos de garantía (BCE/2021/26). (D.O.U.E. 17-6-21).

Reglamento REGLAMENTO (UE) 2021/943 DEL BANCO CENTRAL EUROPEO de 14 de mayo de 2021 por el que se modifica el Reglamento (UE) 2015/534 sobre la presentación de información financiera con fines de supervisión (BCE/2021/24) (D.O.U.E. 14-6-21).

Orientación ORIENTACIÓN (UE) 2021/833 DEL BANCO CENTRAL EUROPEO de 26 de marzo de 2021 sobre la presentación de información estadística sobre datos bancarios consolidados. (D.O.U.E. 15-6-21)

Orientación ORIENTACIÓN (UE) 2021/832 DEL BANCO CENTRAL EUROPEO de 26 de marzo de 2021 sobre las exigencias de presentación de información sobre estadísticas de pagos. (D.OU.E. 11-6-21).

Reglamento Reglamento de Ejecución (UE) 2021/763 de la Comisión, de 23 de abril de 2021, por el que se establecen normas técnicas de ejecución para la aplicación del Reglamento (UE) nº 575/2013 del Parlamento Europeo y del Consejo y de la Directiva 2014/59/UE del Parlamento Europeo y del Consejo en lo que respecta a la presentación con fines de supervisión y la divulgación pública de información sobre el requisito mínimo de fondos propios y pasivos admisibles. (D.O.U.E. 12-5-21).

Reglamento Reglamento de Ejecución (UE) 2021/744 de la Comisión de 6 de mayo de 2021 por el que se establece información técnica para el cálculo de las provisiones técnicas y los fondos propios básicos a efectos de la presentación de información con fecha de referencia comprendida entre el 31 de marzo de 2021 y el 29 de junio de 2021 de conformidad con la Directiva 2009/138/CE del Parlamento Europeo y del Consejo, sobre el acceso a la actividad de seguro y de reaseguro y su ejercicio. (D.O.U.E. 7-5-21)

Reglamento Reglamento de Ejecución (UE) 2021/549 de la Comisión de 29 de marzo de 2021 por el que se modifica por 319ª vez el Reglamento (CE) nº 881/2002 del Consejo por el que se imponen determinadas medidas restrictivas específicas dirigidas contra determinadas personas y entidades asociadas con las organizaciones EIIL (Daesh) y Al-Qaida. (D.O.U.E. 30-3-21).

Reglamento Reglamento de Ejecución (UE) 2021/451 de la Comisión, de 17 de diciembre de 2020, por el que se establecen normas técnicas de ejecución para la aplicación del Reglamento (UE) nº 575/2013 del Parlamento Europeo y del Consejo en relación con la comunicación de información con fines de supervisión por parte de las entidades, y por el que se deroga el Reglamento de Ejecución (UE) nº 680/2014. (D.O.U.E. 19-3-21)

Reglamento Reglamento Delegado (UE) 2021/424 de la Comisión de 17 de diciembre de 2019 por el que se modifica el Reglamento (UE) nº 575/2013 del Parlamento Europeo y del Consejo en lo que respecta al método estándar alternativo para el riesgo de mercado.(D.O.U.E. 11-3-21).

Decisión Decisión (UE) 2021/432 del Banco Central Europeo de 1 de marzo de 2021 por la que se modifica la Decisión (UE) 2017/1198 sobre la presentación por las autoridades nacionales competentes al Banco Central Europeo de los planes de financiación de las entidades de crédito (BCE/2021/7).(D.O.U.E. 12-2-21)

Reglamento Reglamento (UE) 2021/379 del Banco Central Europeo de 22 de enero de 2021 relativo a las partidas del balance de entidades de crédito y del sector de las instituciones financieras monetarias (refundición) (BCE/2021/2). (D.O.U.E.3-3-21)

Reglamento Reglamento (UE) 2021/337 del Parlamento Europeo y del Consejo de 16 de febrero de 2021 por el que se modifican el Reglamento (UE) 2017/1129 por lo que respecta al folleto de la Unión de recuperación y los ajustes específicos para los intermediarios financieros y la Directiva 2004/109/CE por lo que respecta al uso del formato electrónico único de presentación de información para los informes financieros anuales, con el fin de apoyar la recuperación de la crisis de COVID-19. (D.O.U.E. 26-2-21).

Reglamento Reglamento de Ejecución (UE) 2021/178 de la Comisión de 8 de febrero de 2021 por el que se establece información técnica para el cálculo de las provisiones técnicas y los fondos propios básicos a efectos de la presentación de información con fecha de referencia comprendida entre el 31 de diciembre de 2020 y el 30 de marzo de 2021 de conformidad con la Directiva 2009/138/CE del Parlamento Europeo y del Consejo, sobre el acceso a la actividad de seguro y de reaseguro y su ejercicio. (D.O.U.E. 16-2-21).

Reglamento Reglamento (UE) 2021/25 de la Comisión de 13 de enero de 2021 por el que se modifica el Reglamento (CE) nº 1126/2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) nº 1606/2002 del Parlamento Europeo y del Consejo, en lo que respecta a la Norma Internacional de Contabilidad nº 39 y a las Normas Internacionales de Información Financiera 4, 7, 9 y 16. (D-O-U-E- 14-1-21).

Directiva Directiva (UE) 2020/1828 del Parlamento Europeo y del Consejo de 25 de noviembre de 2020 relativa a las acciones de representación para la protección de los intereses colectivos de los consumidores, y por la que se deroga la Directiva 2009/22/CE. (D.O.U.E. 4-12-20).

Directiva Directiva (UE) 2020/1504 del Parlamento Europeo y del Consejo, de 7 de octubre de 2020, por la que se modifica la Directiva 2014/65/UE relativa a los mercados de instrumentos financieros. (D.O.U.E. 20-10-20).

Reglamento Reglamento (UE) 2020/1503 del Parlamento Europeo y del Consejo, de 7 de octubre de 2020, relativo a los proveedores europeos de servicios de financiación participativa para empresas, y por el que se modifican el Reglamento (UE) 2017/1129 y la Directiva (UE) 2019/1937. (D.O.U.E. 20-10-20).

Reglamento Reglamento de Ejecución (UE) 2020/1473 de la Comisión de 13 de octubre de 2020 por el que se modifica por 317ª vez el Reglamento (CE) nº 881/2002 del Consejo por el que se imponen determinadas medidas restrictivas específicas dirigidas contra determinadas personas y entidades asociadas con las organizaciones EIIL (Daesh) y Al-Qaida.(D.O.U.E. 13-10-20).

Reglamento Reglamento (UE) 2020/1434 de la Comisión de 9 de octubre de 2020 que modifica el Reglamento (CE) nº 1126/2008 por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) nº 1606/2002 del Parlamento Europeo y del Consejo, en lo relativo a la Norma Internacional de Contabilidad 16. .(D.O.U.E. 12-10-20).

Circulares enviadas por ASNEF en el ejercicio 2020-2021

Todas las circulares están a disposición de los asociados en la sección privada de nuestra página web.

N.º Circular

Asunto

5626

5625

5624

5623

5622

5621

5620

5619

5618

5617

5616

5615

5614

5613

5612

5611

5610

5609

5608

5607

5606

5605

5604

5603

5602

5601

5600

5599

5598

5597

5596

5595

5593

5589

5592

5594

5591

5590

5588

5587

5586

5585

5584

5583

5582

5580

5581

5579

5578

5577

5576

5575

5574

5573

5572

5571

5570

5569

5568

5567

5566

5565

5564

5563

5562

5561

5560

5559

5558

5557

5556

5555

5554

5553

5552

5551

5550

5549

5548

5547

5546

5545

5544

5543

5542

5541

5540

5539

5538

5537

5536

5535

5534

5533

5532

5531

5530

5529

5528

5527

5526

5525

5524

5523

5522

5521

5520

5519

5518

5517

5516

5515

5514

5513

5512

5511

5510

5509

5508

5507

5506

5505

5504

5503

5502

5501

5500

5499

5498

5497

5496

5495

5494

5493

5492

5491

5490

5489

5488

5487

5486

5485

5484

5483

5482

5481

5480

5479

5478

5477

5476

5475

5474

5473

5472

5471

5470

5469

5468

5467

5466

5465

5464

5463

5462

5461

5460

5459

5458

5457

5456

5455

5454

5453

5452

5451

5450

5449

5448

5447

5446

5445

5444

5443

5442

5441

5440

5439

5438

5437

5436

5435

5434

5433

5432

5431

5430

5429

5428

5427

5426

5424

5423

5422

5421

5420

5419

5418

5417

5416

5415

5414

5413

BANCO DE ESPAÑA - CONSULTA GASTOS RECLAMACIÓN POSICIONES DEUDORAS. HORARIO DE VERANO (OFICINA). ADAPTACIÓN CONTRATO ASNEF F-AS-5. CONSULTA PÚBLICA FSB PAGOS TRANSFRONTERIZOS. CONSULTA DPTO. SISTEMAS DE PAGO. NOVEDADES COMITÉ DE BASILEA Y CONSULTA PÚBLICA SOBRE EL TRATAMIENTO PRUDENCIAL DE CRIPTOACTIVOS. CONVOCATORIA SESIÓN DE FORMACIÓN CON PWC_ CÓDIGO DE BUENAS PRÁCTICAS Y CONDUCTA_REAL DECRETO LEY 5_2021. NOTA PWC SOBRE LA PUBLICACIÓN DEL MODELO 200 IS. CÓDIGO DE BUENAS PRÁCTICAS. REUNIÓN COMISIÓN MIXTA VEDACON. NOTIFICACIONES ELECTRÓNICAS Y DIRECC. ELECTRÓNICA (DEHU). PROPUESTA COLABORACIÓN ESTUDIO PWC LIQUIDEZ. OBSERVACIONES CONSULTA PÚB. PREVIA MODIF. CIRCULAR 2/2016, CIRCULAR 2/2014 Y CIRCULAR 5/2012. INFORME CONJUNTO DE LAS AUTORIDADES EUROPEAS DE SUPERVISIÓN SOBRE EL REGLAMENTO EUROPEO DE TITULIZACIONES Y SU APLICACIÓN ACTUAL. OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA JUNIO. ADHESIÓN PROTOCOLO DE TRANSPARENCIA CRÉDITO REVOLVING. PROPUESTA ENMIENDAS PROYECTO RDL7_2021. ACTUALIZACIÓN GUÍA NOTIFICACIÓN BRECHAS. NOTA PWC SOBRE RESOLUCION_CONSULTA_DGT. JORNADA SOBRE PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES - 10 DE JUNIO. FIRMA MANUSCRITA DIGITAL SENTENCIA APL. CONSULTA SEPBLAC GUIA 18 DIRECTRICES EBA. NOTA INFORMATIVA BANCO DE ESPAÑA- MORATORIAS. RESOLUCIONES SECRETARÍA DE ESTADO AVALES (RD 8_2020 Y RD 25_2020). EBA_PLANTILLA DATOS NPL. CONSULTA PUBLICA PREVIA CIRCULAR 2/2016, CIRCULAR 5/2012 Y CIRCULAR 2/2014 BANCO DE ESPAÑA. RESPUESTA CONSULTA SEPBLAC ART. 12 A). CIRCULAR BANCO DE ESPAÑA 3/2021 - DEFINICIÓN TIPOS DE INTERÉS E REFERENCIA €STR. ENMIENDAS R.D.-LEY 7_2021. ADHESIÓN PROTOCOLO DE TRANSPARENCIA. CONSULTA SEPBLAC ART. 12 A). DECLARACIÓN FICHERO TITULARIDADES FINANCIERAS. JORNADA SECTORIAL PBC-FT. CONSULTA PÚBLICA BORRADOR DE NORMAS REGULATORIAS TÉCNICAS BASE DATOS CENTRAL PARA LUCHA CONTRA BLANQUEO DE CAPITALES Y FINANCIACIÓN DEL TERRORISMO. PUBLICACIÓN RDLEY 7/2021. CIRCULAR 699/2020 REVOLVING- EJEMPLOS Y ESCENARIOS. CONSULTA PÚBLICA EBA - APLICACIÓN ENTIDADES CRÉDITO HIPOTECARIO. BCE - ESTUDIO ACTITUD PAGO CONSUMIDORES ZONA. OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA MAYO. COMENTARIOS PROPUESTA DE REGLAMENTO EUROPEO SOBRE INTELIGENCIA ARTIFICIAL. PROTOCOLO DE TRANSPARENCIA DE ASNEF. SERVICIO ESTUDIOS_INFORMES ESTADISTICOS BANCO DE ESPAÑA_4T 2020. CONSULTA ASNEF A D.G. TRIBUTOS IFRS9 CIRCULAR 4/2019. BANCO DE ESPAÑA - RESPUESTAS CONSULTAS CIRCULAR PUBLICIDAD. ÍNDICE ASNEF. JORNADA CON PWC SOBRE EL IMPACTO DE LOS RIESGOS ESG EN LOS EFC. ENCUESTA PRÉSTAMOS BANCARIOS ABRIL2021. ACLARACIÓN DOCUMENTOS CLASES PASIVAS 2021. PUBLICACIÓN DE LOS RESULTADOS DE LA CONSULTA PÚBLICA DEL BCE SOBRE EL EURO DIGITAL. NOTA INFORMATIVA BANCO DE ESPAÑA – MORATORIAS. SEGUIMIENTO CE RECOMENDACIONES DE MEJORES PRÁCTICAS APLICACIÓN DE MORATORIAS COVID-19. OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA ABRIL 2021. COMU_EBA_RISK DASHBOARD Q420_CUMPLIMIENTO DIRECTRICES QUEJAS. SERVICIO ESTUDIOS_INFORME MOROSIDAD EFC'S. AUTO TJUE 25 DE MARZO 2021 CUESTION PREJUDICIAL AP LAS PALMAS. BDE CONSULTA PÚBLICA MODIFICACIÓN CIRCULAR 5/2012. EBA RATIO ACTIVOS VERDES - PILLAR 3 ITS ON ESG DISCLOSURES. INFORME EBA CONSUMER TRENDS 2020 2021. PROYECTO CIRCULAR BANCO DE ESPAÑA CONDUCTA ESTADOS RECLAMACIONES. AUDIENCIA IMCO PROTECCIÓN CONSUMIDOR DIGITALIZACIÓN S SERVICIOS FINANCIEROS. PUBLICACIÓN ESTADOS FINANCIEROS PÚBLICOS EFC'S. BANCO DE ESPAÑA - PUBLICACIÓN ESTADOS PÚBLICOS PRIMARIOS EFC'S. CONSULTA DIRECTRICES EBA SOBRE LA METODOLOGÍA DE EVALUACIÓN COMÚN PARA LA CONCESIÓN DE AUTORIZACIÓN COMO ENTIDAD DE CRÉDITO. RDL 5/2021 MEDIDAS EXTRAORD. SOLVENCIA EMPRESARIAL. NOTA INFORMATIVA BANCO DE ESPAÑA MORATORIAS LEGISLATIVAS 28-02-21. INFORME TENDENCIAS DE CRÉDITO. BANCO DE ESPAÑA-CONSULTA PÚBLICA PREVIA MODF. CIRCULARES 4/2017 Y 4/2019. COMUNICACION_JURISDICCIONES_NO_COOPERADORAS. JORNADA FORMACIÓN ASNEF-AEF-PWC - TRATAMIENTO DEL CRÉDITO EN CONTEXTO COVID-19. DIRECTRICES REVISADAS EBA PBC-FT. OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA MARZO 2021. REVOLVING PROTOCOLO DE TRANSPARENCIA: VALIDACIÓN FINAL. PROYECTO DE LEY DE MEDIDAS URGENTES PARA HACER FRENTE A LAS SITUACIONES DE VULNERABILIDAD SOCIAL Y ECONÓMICA. INFORME EBA ACLARACIONES SOBRE APLICACIÓN DE LAS MEDIDAS CONTRA LA CRISIS POR COVID-19. ACLARACION BANCO DE ESPAÑA PARRAFO 17BIS EBA. INCIDENCIAS CEA CARTA REVALORIZACIÓN PENSIONES. ANTEPROYECTO_MEDIDAS_PROCESALES. ADHESIÓN DE ASNEF AL PACTO DIGITAL PARA LA PROTECCIÓN DE LAS PERSONAS. DURACIÓN MORATORIA PREVISTA RDL 3/2021. INFORMACIÓN ANUAL INTERESES, COMISIONES Y GASTOS. INFO MORATORIAS. NOTA PWC - NOVEDADES FISCALES 2021. BAJA FICHERO ASNEF PROTECCIÓN. MODIFICACIÓN ADENDA ACUERDO SECTORIAL. INCIDENCIAS CEA CARTA REVALORIZACIÓN PENSIONES. CONSULTA PÚBLICA PREVIA PRY. C.BANCO DE ESPAÑA EFC'S SOBRE LIQUIDEZ, NORMAS PRUDENCIALES Y OBLIGACIONES DE INFORMACIÓN. ENMIENDAS PROYECTO DE LEY DE PROTECCIÓN DE LOS CONSUMIDORES Y USUARIOS FRENTE A SITUACIONES DE VULNERABILIDAD SOCIAL Y ECONÓMICA. RDLEY 3/2021 MEDIDAS REDUCCIÓN ÁMBITO SS Y ECONÓMICO. CONSULTA PÚBLICA CIRCULAR XX_2021 MODIFICACIÓN CIRCULAR 2_2016. BANCO DE ESPAÑA - CONSULTA INFORMACIÓN MORATORIAS. OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA FEBRERO 2021. BOE - CIRCULAR BANCO DE ESPAÑA 1_2021 – CIR. PUBLICACIÓN RD SEGURIDAD REDES Y SISTEMAS INFORMACIÓN. NOTA PRENSA BCE EVALUACIÓN Y SUPERVISIÓN. BANCO DE ESPAÑA CARTA D. ANGEL ESTRADA ADOPCIÓN EBA_GL_2020_15 E INFORMACIÓN A REMITIR. INVITACIÓN WEBINAR SOBRE EXPEDIENTE DE CRÉDITO. BDE DATOS MORATORIAS A DICIEMBRE 2020. POSIBLE AMPLIACIÓN RDL MORATORIAS LEGALES. PROYECTO REGLAMENTO UE RESILIENCIA SECTOR FINANCIERO. INF. SOBRE REAL DECRETO-LEY 1/2021. CONSULTA PÚBLICA ANTEPROYECTO DE LEY DE MEDIDAS DE EFICIENCIA PROCESAL DEL SERVICIO PÚBLICO DE JUSTICIA. ESTADISTICAS SUPERVISORAS B.E. 3T. REAL DECRETO-LEY 1/2021. BORRADOR OBSERVACIONES ASNEF PROYECTO GUÍA BANCO DE ESPAÑA CRITERIOS ORGANIZACIÓN Y FUNCIONAMIENTO DEL SAC. ENCUESTA PRÉSTAMOS BANCARIOS BDE Y BCE. POSICIÓN PARLAMENTO EUROPEO PROPUESTA DE DIRECTIVA ADMINISTRADORES DE CRÉDITOS COMPRADORES DE CRÉDITOS Y RECUPERACIÓN DE LAS GARANTÍAS REALES. ANTEPROYECTO DE LEY DE MEDIDAS DE EFICIENCIA PROCESAL DEL SERVICIO PÚBLICO DE JUSTICIA. REGLAMENTO UE DETERMINADAS NORMAS INTERNACIONALES DE CONTABILIDAD. NOTA TÉCNICA REVOLVING PREPARADA POR DELOITTE. BANCO DE ESPAÑA INFORMACIÓN A REMITIR MORATORIAS. RECORDATORIO PROTOCOLO ADHESIÓN ADENDA PRÓRROGA CONVENIO TGSS-VEDACON. PRIMERA CONVOCATORIA SANDBOX FINANCIERO DEL TESORO_LEY_7_2020_TRANSF DIGITAL. RECORDATORIO - AMPLIACIÓN ACUERDO SECTORIAL APLAZAMIENTO CRISIS CORONAVIRUS. ADAPTACIÓN DE LAS PÁGINAS WEB DE LAS ENTIDADES A LA CBANCO DE ESPAÑA 4/2020. MODELOS DECLARACIONES IRPF E IP. CARTA BDE 4/2020 - ESPECIFICACIONES TÉCNICAS DEL REGISTRO INTERNO DE LAS ENTIDADES. OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA ENERO 2021. REGLAMENTO DELEGADO UE 2020/2176. CONSULTA BDE PROPUESTA GUIA SERVICIOS DE ATENCION AL CLIENTE. BANCO DE ESPAÑA - CAMBIOS EN CIRCULAR 1/2013. ENCUESTA DEL BANCO CENTRAL EUROPEO SOBRE LA POSIBLE INTRODUCCIÓN DEL EURO DIGITAL. RD-L MEDIDAS COVID CONSUMIDORES Y USUARIOS 23 DICIEMBRE. ANÁLISIS NACIONAL DE RIESGOS DE BLANQUEO DE CAPITALES Y FINANCIACIÓN DEL TERRORISMO - VERSIÓN PÚBLICA. INDICE ASNEF 2019 - SOLICITUD DATOS. ADENDA ACUERDO SECTORIAL APLAZAMIENTO CRISIS CORONAVIRUS. METODOLOGÍA EBA EVALUACIÓN RIESGOS BC-FT. NOTA DE PRENSA DEL BCE Y DEL BANCO DE ESPAÑA SOBRE EL REPARTO DE DIVIDENDOS Y RETRIBUCIÓN VARIABLE. PROGRAMA CONSORCIO COMPENSACION SEGUROS. INFORME COMISION EUROPEA EVALUACION DIRECTIVA COMERCIALIZACION A DISTANCIA PRODUCTOS FINANCIEROS. NOTA INFORMATIVA BANCO DE ESPAÑA SOBRE MORATORIAS A 30 DE NOVIEMBRE 2020. PUBLICACIÓN DOUE DE LA DIRECTIVA 2020/1828 RELATIVA A LAS ACCIONES DE REPRESENTACIÓN PARA LA PROTECCIÓN DE LOS INTERESES COLECTIVOS DE LOS CONSUMIDORES. PUBLICACIÓN BOE ADENDA PRÓRROGA CONVENIO TGSS-VEDACON. BANCO DE ESPAÑA APROBACIÓN CIRCULAR 5_2020 EP Y EDE. DISPOSICIONES DOUE NOTIFICACIÓN Y TRASLADO DE DOCUMENTOS Y OBTENCIÓN DE PRUEBAS EN MATERIA CIVIL Y MERCANTIL. REACTIVACIÓN DIRECTRICES EBA SOBRE MORATORIAS LEGISLATIVAS Y NO LEGISLATIVAS. BCE ESTUDIO HÁBITOS DE PAGO CONSUMIDORES ZONA EURO. OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA DICIEMBRE 2020. ACLARACIONES DEL ICO SOBRE EL RDL 34/2020. JORNADA PREVENCIÓN FRAUDE Y BLANQUEO 201211. INFORME EBA USO DE LAS MORATORIAS. ADENDA PRÓRROGA CONVENIO TGSS SOBRE INTERCAMBIO DE INFORMACIÓN. DATOS ESTADÍSTICOS EUROFINAS PRIMER SEMESTRE 2020. OBSERVACIONES PROYECTO CIRCULAR BDE TRANSPARENCIA Y RESPONSABILIDAD. REAL DECRETO-LEY 34/2020, DE 17 DE NOVIEMBRE, DE MEDIDAS URGENTES DE APOYO A LA SOLVENCIA EMPRESARIAL Y AL SECTOR ENERGÉTICO, Y EN MATERIA TRIBUTARIA. LEY 6/2020, DE 11 DE NOVIEMBRE, REGULADORA DE DETERMINADOS ASPECTOS DE LOS SERVICIOS ELECTRÓNICOS DE CONFIANZA. SESIÓN FORMATIVA - DIRECTRICES EXTERNALIZACIÓN DE LA EBA - (EBA/GL/2019/02). PUBLICACIÓN NORMA TÉCNICA INFORME COMPLEMENTARIO ICAC. INFORMES ESTADÍSTICOS DEL SERVICIO ESTUDIOS DEL BANCO DE ESPAÑA. INFORME EBA SOBRE LA EVALUACIÓN COMPARATIVA DE LOS MARCOS NACIONALES DE INSOLVENCIA. ESTADÍSTICAS FRAUDE. ARGUMENTARIO TÉCNICO-JURÍDICO GASTO RECLAMACIÓN POSICIONES DEUDORAS. DENUNCIA CONVENIO. PUBLICACION BOE LEY 7_2020 PARA LA TRANSFORMACION DIGITAL DEL SISTEMA FINANCIERO. PUBLICACIÓN NUEVA AGENDA DEL CONSUMIDOR COMISIÓN EUROPEA. INFORME EFC CONTEXTO REGULATORIO LDS. COMUNICACIÓN JURISDICCIONES NO COOPERADORAS. INFORME FINAL COMISIÓN EUROPEA EVALUACIÓN DE LA DIRECTIVA DE CRÉDITO AL CONSUMO. CONSULTA PÚBLICA PROYECTO CIRCULAR MODIFICACIÓN C1_2013 SOBRE TRANSPARENCIA Y RESPONSABILIDAD EN LA CONCESIÓN DE PRÉSTAMOS. RESUMEN REGLAMENTO UE FINANCIACIÓN PARTICIPATIVA. CUESTIÓN PREJUDICIAL TJUE USURA. EVALUACIÓN SUPRANACIONAL DE RIESGOS BLANQUEO DE CAPITALES. CONCLUSIONES ECOFIN BLANQUEO DE CAPITALES. CIRCULAR OBLIGACIONES BANCO DE ESPAÑA NOVIEMBRE 2020. RESUMEN ANTEPROYECTO LEY PRESUPUESTOS GENERALES DEL ESTADO. CONSULTAS PUBLICIDAD AL BANCO DE ESPAÑA. PROTOCOLO TRANSPARENCIA ASNEF. CLÁUSULA GASTOS RECLAMACIÓN POSICIONES DEUDORAS Y CARTA AL BANCO DE ESPAÑA. PUBLICACIÓN EN EL DOUE REGLAMENTO PROVEEDORES EUROPEOS DE SERVICIOS DE FINANCIACIÓN PARTICIPATIVA. TRATAMIENTO PRUDENCIAL DE LOS ACTIVOS DE SOFTWARE - NORMA TÉCNICA REGULADORA EBA. RESPUESTA DE EBA Y DE EUROFINAS A LA CONSULTA NEW CONSUMER AGENDA DE LA CE. PUBLICACIÓN ORDEN PLAN RENOVE 2020 BOE. PUBLICACIÓN BOE IMPUESTOS SERVICIOS DIGITALES Y TRANSACCIONES FINANCIERAS - LEY 4 2020 Y LEY 5 2020. PLANES DE SEGUIMIENTO MIGRACIÓN SCA PSD2. DOC ASNEF GASTOS POSICIONES DEUDORAS. RESUMEN REAL DECRETO 901/2020 Y REAL DECRETO 902/2020. ENCUESTA EBA SOBRE USO PLATAFORMAS DIGITALES POR LAS ENTIDADES. 61 ASAMBLEA GENERAL. FIRMA OTP - REEMBOLSO ANTICIPADO. PROYECTO LEY TRANSFORMACIÓN DIGITAL – ENMIENDAS. OBSERVACIONES ASNEF - ANTEPROYECTO LEY MODIFICACIÓN TR LEY GENERAL PARA LA DEFENSA DE LOS CONSUMIDORES Y USUARIOS. RESPUESTA BANCO DE ESPAÑA CONSULTA S.G. TESORO (CONT.C5444). RESOLUCIÓN BANCO DE ESPAÑA SOBRE INCLUSIÓN SEGURO VOLUNTARIO TAE. RESPUESTA BANCO DE ESPAÑA TRANSFORMACIÓN MORATORIAS (CONT.C.5441). OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA OCTUBRE 2020. PAQUETE COMISIÓN EUROPEA FINANZAS DIGITALES. CONTESTACIÓN TESORO CONSULTA CAMBIO DE MORATORIA LEGAL A PRIVADA. INFORME AUTORIDADES SUPERVISIÓN EUROPEAS IMPACTO CRISIS COVID19. PLAN ACCIÓN PBC-FT JORNADA COMISIÓN EUROPEA. EBA DIRECTRICES MORATORIA. STJUE DE 3 DE SEPTIEMBRE DE 2020. PROFI CREDIT POLSKA S.A. Z SIEDZIBQ W BIELSKU – BIALEJ. CÓDIGO CEA DOCUMENTOS CLASES PASIVAS DEL ESTADO. NOTA ACLARATORIA ROTACIÓN AUDITORES RD 309_2020 EIPS. PRESENTACIÓN CE EVALUACION DIRECTIVA CREDITO AL CONSUMO EBIC. STJUE REMBOLSO ANTICIPADO DE 3 DE SEPT. INFORME PWC PROYECTO XX_2020 MODIFICA LEY 84_2015 REGULACIÓN EFCS. RESPUESTA EBA FORTALECER MARCO LEGAL UE CONTRA BC-FT. CONSULTAS PUBLICAS EDPB DIRECTRICES REDES SOCIALES Y ENCARGADO TRATAMIENTO. EUROFINAS 2019 FACTS & FIGURES. NOTA BANCO DE ESPAÑA MORATORIAS LEGISLATIVAS Y SECTORIALES. PROYECTO LEY REACTIVACIÓN ECONÓMICA Y EL EMPLEO. OBSERVACIONES PROYECTO DE ORDEN PLAN RENOVE 2020. RESPUESTA EBA - PLAN ACCIÓN COMISIÓN EUROPEA. ACUERDO SECTORIAL. ENCUESTA INDUSTRIA REG TECH. OBLIGACIONES INFORMACIÓN BANCO DE ESPAÑA AGOSTO 2020. COMUNICACIÓN BANCO DE ESPAÑA - ADOPCIÓN DIRECTRICES EBA. COMISIÓN POSICIONES DEUDORAS JUNTA ANDALUCIA. ORDEN CRÉDITO REVOLVENTE. INSCRIPCIÓN UNILATERAL EN EL REGISTRO DE BIENES MUEBLES DE MORATORIAS SECTORIALES. NOTAS REUNIÓN BANCO DE ESPAÑA DEPARTAMENTO DE CONDUCTA 16 JUNIO. CONTINUACIÓN CONSULTA BANCO DE ESPAÑA - ANTIGÜEDAD A EFECTOS DE LA CLASIFICACIÓN. RESPUESTA BANCO DE ESPAÑA CONSULTA ASNEF TRATAMIENTO MORATORIAS JULIO 2020. RDL 26_2020 MORATORIAS PARA EL SECTOR DEL TRANSPORTE PÚBLICO.

Empresas Asociadas

ABANCA SERVICIOS FINANCIEROS, E.F.C.,S.A. ADVANZIA BANK AKF BANK GmbH & Co KG Sucursal en España Banco Bilbao Vizcaya Argentaria (Unidad Consumer Finance) BANCO CETELEM, S.A. BANCO PRIMUS, S.A. S.E. BANKINTER CONSUMER FINANCE E.F.C., S.A BILBAO HIPOTECARIA, S.A.,EFC BMW Bank GmbH, Sucursal en España CACF BANKIA CONSUMER FINANCE, EFC, S.A. Caixabank Payments & Consumer ,EFC, E.P, S.A.U. COFIDIS, S.A. Sucursal en España CORPORACIÓN HIPOTECARIA MUTUAL, S.A. EFC CR.CREDIT AGRICOLE M.SUD.MEDITERRANEE.S.E. DE LAGE LANDEN INTERNATIONAL, B.V., S.E. FCA CAPITAL ESPAÑA, E.F.C., S.A.. FCE BANK PLC SUCURSAL EN ESPAÑA FERRATUM BANK PLC (Spain) FINANCIERA CARRION S.A. E.F.C. FINANCIERA EL CORTE INGLES, E.F.C., S.A. FINANCIERA ESPAÑOLA CRÉDITO A DISTANCIA. EFC,S.A. GCC Consumo Establecimiento Financiero de Crédito, S.A. HONDA BANK GmbH Sucursal en España ING BANK N.V. Sucursal en España JOHN DEERE BANK,S.A. Sucursal en España LUZARO, E.F.C., S.A.

MERCEDES-BENZ FINANCIAL SERVICES ESPAÑA, EFC,S.A. NOVO BANCO, S.A., Sucursal en España ONEY SERVICIOS FINANCIEROS E.F.C., S.A.U OPEL BANK S.A., Sucursal en España PSA FINANCIAL SERVICES SPAIN, EFC, S.A. RCI BANQUE, S.A. Sucursal en España SABADELL CONSUMER FINANCE, S.A.U. SANTANDER CONSUMER FINANCE, S.A. SANTANDER CONSUMER, E.F.C.,S.A. SCANIA FINANCE HISPANIA, E.F.C, S.A. SDAD. CONJUNTA EMI. Y G. MEDIOS PAGO, EFC,S.A. SERVICIOS FINANCIEROS CARREFOUR ,E.F.C,S.A. SG EQUIPMENT FINANCE IBERIA, EFC, S.A. TELEFÓNICA CONSUMER FINANCE, EFC, S.A. TOYOTA KREDITBANK GMBH, SUC.EN ESPAÑA TRANSOLVER FINANCE, E.F.C, S.A. UNION CRÉDITO FI.MOB.E IN.CREDIFIMO, EFC, S.A. UNION DE CREDITOS INMOBILIARIOS S.A., E.F.C. UNION FINANCIERA ASTURIANA, S.A. E.F.C. VFS FINANCIAL SERVICES SPAIN, E.F.C, S.A. VOLKSWAGEN BANK, GmbH, Sucursal en España WIZINK BANK, S.A. XFERA CONSUMER FINANCE, EFC, S.A. YOUNITED, SUCURSAL EN ESPAÑA

Empresas Adheridas