SUMARIO

VIDA ASOCIATIVA

Eventos y reuniones

Jornada sobre seguros ·

Webinar sobre transparencia y la aplicación de la doctrina del Tribunal Supremo sobre usura ·

Entrevista a Ignacio Pla, Secretario General de ASNEF, en El Economista

Próximas convocatorias

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista a D. Alfonso Sáez, Director General de Bankinter Consumer Finance

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Novedades sobre el borrador de Directiva de Crédito al Consumo ·

Informe EBA sobre la aplicación de sus Directrices sobre la remuneración del personal de ventas ·

Directiva europea sobre administradores de créditos, compradores de créditos y recuperación de garantías ·

Propuesta de Reglamento europeo sobre requisitos para el riesgo de crédito, el riesgo de ajuste de valoración del crédito, el riesgo operativo, el riesgo de mercado y el suelo de resultados (en el marco de Basilea III) ·

Directrices EBA sobre la diligencia debida en procesos de onboarding de clientes ·

Directrices EBA sobre la exclusión de red limitada bajo la Directiva de Servicios de Pago ·

Nacional

Anteproyecto de Ley de medidas de eficiencia procesal ·

Ley 4/2022, de 25 de febrero, de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad ·

Adhesión de los EFC’s como entidades colaboradoras en líneas ICO ·

Proyecto de Ley de reforma del texto refundido de la Ley Concursal ·

Banco de España

Panel de Riesgos trimestral ·

Circular 4/2021 relativa a los Modelos de Estados reservados en materia de conducta de mercado, transparencia y protección a la clientela ·

Circular 5/2021, que desarrolla tres nuevas herramientas macro prudenciales y modifica la Circular 2/2016 ·

Circular 6/2021 que modifica la circular 4/2017 y la circular 4/2019 ·

Circular 1/2022 a los establecimientos financieros de crédito, sobre liquidez, normas prudenciales y obligaciones de información, y que modifica la Circular 1/2009, de 18 de diciembre, y la Circular 3/2019, de 22 de octubre ·

DEPARTAMENTO DE PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES

DEPARTAMENTOS DE ESTUDIOS Y ESTADÍSTICAS

Encuesta INMARK Comportamiento Financiero de los Particulares en España 2021 ·

Datos Total Financiación 2021 ·

Encuesta Kantar “Uso e imagen de la financiación en los servicios y consumo 2021” ·

Encuesta EUROFINAS primer semestre 2021 ·

Estadísticas supervisoras del BdE del tercer trimestre de 2021 ·

Informe de tendencias de crédito ·

Encuesta sobre préstamos bancarios de enero ·

XI Informe de Tendencias de Medios de Pagos de Minsait ·

Avance datos de Estadísticas de ASNEF total año 2021 ·

OTRAS INFORMACIONES DE INTERÉS

Consulta pública Comisión Europea sobre mejora del derecho digital de sociedades ·

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – CBP

Vida Asociativa

Eventos y Reuniones

Jornada sobre formación de seguros

El pasado 21 de diciembre, ASNEF organizó una Jornada, a solicitud de la Comisión de Seguros, sobre formación de seguros con el fin de que los equipos de regulación, comerciales y en materia de formación de cada entidad, tengan la oportunidad de conocer las principales modificaciones en materia de formación reglada para la distribución de seguros tras la publicación de la Resolución de 3 junio de 2021 de la Dirección General de Seguros y Fondos de Pensiones por la que se establecen los principios básicos de los cursos y programas de formación.

Webinar sobre la aplicación de la doctrina del Tribunal Supremo sobre transparencia y usura

Dentro de las actividades que ASNEF viene organizando para fomentar la transparencia y la educación financiera, el pasado 15 de febrero se organizó un webinar sobre «La transparencia y la aplicación de la doctrina del Tribunal Supremo sobre usura». El webinar contó con las intervenciones de D. F. Javier Orduña, Catedrático de Derecho Civil y Exmagistrado de la Sala Primera del TS, D. Jesús Sánchez García, Decano del I. Colegio de Abogados de Barcelona y D. Ignacio Redondo Andreu, Director Ejecutivo de la Asesoría Jurídica de CaixaBank. Los temas que se abordaron, entre otros, fueron la transparencia como elemento consustancial de la financiación, la calificación de usura y la realidad actual a la luz de la jurisprudencia del Tribunal Supremo y los elementos esenciales para su valoración por los Tribunales: el tipo normal del dinero y la determinación del margen máximo (límites) de tolerancia. Disponen en la página web de una grabación completa del evento.

Entrevista a Ignacio Pla, Secretario General de ASNEF, en el El Economista

"Vienen entidades no reguladas a prestar a España al ser el único país que lo permite en la UE" El pasado 10 de febrero, el diario El Economista publicó la entrevista realizada al Secretario General, D. Ignacio Pla, en la que se mostró cauto por las incertidumbres existentes, minimizó el riesgo de morosidad y alzó la voz en materia de regulación. Consulta la entrevista completa en el siguiente enlace: https://www.eleconomista.es/empresas-finanzas/noticias/11610052/02/22/Vienen-entidades-no-reguladas-a-prestar-a-Espana-al-ser-el-unico-pais-que-lo-permite-en-la-UE.html

Portal de Transparencia de ASNEF

- Jornada sobre Prevención en Financiación del Terrorismo, , 22 de marzo - Asamblea General de ASNEF, , 16 y 17 de junio

Una charla con nuestros directivos

Entrevista a Alfonso Sáez (Bankinter Consumer Finance)

En primer lugar, queremos agradecer su disponibilidad a D. Alfonso Saez, miembro de la Junta de Gobierno de ASNEF y Director General de Bankinter Consumer Finance EFC, S.A por participar en esta Newsletter número 48 en la que damos continuidad a esta iniciativa.

Alfonso Saez nació en Valladolid, está casado y tiene tres hijos. Ocupa desde 2014 el puesto de Consejero Director General en Bankinter Consumer Finance, la financiera especializada en consumo del grupo Bankinter.

Es a su vez, miembro del Equipo Directivo de Bankinter SA., Consejero de Equifax Iberia y Presidente de la Socimi Atom y de Victoria Hoteles. Además, ejerce de Profesor en la Universidad de Comillas.

Su carrera profesional la ha desarrollado en Bankinter, donde entró en el año 1993 en su Sala de Tesorería como Trader. Ha desempeñado desde entonces diferentes puestos, como Director de Internet, Director de Banca Comercial y de la Red de Oficinas, etc. En el año 2007 fue nombrado Director de Estrategia y Desarrollo Corporativo de Bankinter, cargo que desempeñó hasta el año 2014.

Doctor en Economía por la Universidad de ICADE, Máster en Investigación por la misma Universidad, Advanced Management Program por la Universidad de Columbia en Nueva York y MBA por el IE Business School además de Licenciado en Ciencias Económicas y Empresariales por la Universidad de Valladolid.

¿Cuál ha sido el impacto del Covid-19 en el Crédito al consumo?

Dos impactos completamente diferentes, tras el estallido del COVID en marzo del 2020, todo se paró, no había transacciones salvo las de alimentación y farmacia. Cuando se fueron abriendo las restricciones a la movilidad, se reactivó un poco el consumo, pero en cuotas muy por debajo del año 2019.

A finales del 2020 el consumo empieza a repuntar, pero no así la financiación al consumo, ya que la gente para el consumo iba tirando de los ahorros generados esos meses.

La segunda parte, es el año 2021, el consumo y especialmente el consumo con tarjeta de crédito se dispara, incluso por encima de las cifras que habíamos visto en el año 2019, incrementándose ligeramente el crédito al consumo en determinados sectores, pero no en todos. Es muy representativo el sector de automoción, ya que al COVID añadimos la falta de CHIPS y hace que la venta y por consiguiente la financiación de coches se desplome por segundo año consecutivo.

El año 2022 ha empezado bien, el consumo seguirá creciendo y veremos despegar la financiación al consumo en el segundo semestre del año

El comercio mantiene su senda hacia la recuperación de los niveles de actividad anteriores al covid, aunque en un entorno todavía sujeto a muchas incertidumbres, ¿cuáles serían las Perspectivas del Crédito al Consumo para el ejercicio 2022?

Mi expectativa es super optimista, si por supuesto la guerra ruso-ucraniana no va a más. Anticipamos un año récord de financiación al consumo (no auto, ya que seguirá muy penalizado por la falta de componentes).

Se han aplazado muchas compras en estos dos años de pandemia, muchos viajes y esperamos una primavera de mucha actividad.

¿Cuál es tu opinión sobre el avance de la Transformación digital del sector: principales retos a los que se enfrenta la Financiación al consumo?

Quien no sea 100% digital en financiación al consumo desaparecerá en el medio plazo, no es algo necesario, no es algo que debemos impulsar, no es una opción; si no eres 100% digital desaparecerás.

Muchos nuevos competidores quieren entrar en nuestro negocio, competidores que nacen digitales, que no tienen que transformarse y que por tanto tienen costes de transformación muy inferiores a nosotros y que han visto que la financiación al consumo es muy rentable o mejor dicho la única manera de rentabilizar esas grandes masas de clientes, me refiero a los N26, Revolut … pero hay más: está Apple, Amazon, etc.

Estos son nuestros nuevos competidores, son contra los que deberemos de competir y solo podremos competir con ellos con sus armas, porque ellos tienen toda la información del comportamiento del cliente y de ahí a que creen un credit scoring va muy poco.

Por ello hay que moverse rápido, hay que subsanar todas nuestras deficiencias y ser valientes en transformar nuestro negocio.

¿Cómo está repercutiendo el avance digital a los pagos y transacciones online? ¿Crees que Bizum ha llegado para quedarse, y no solo pago entre particulares?

Algo bueno que ha traído la pandemia es que se ha adelantado la implementación de los pagos digitales on line 10 años. Personas que nunca hubieran aceptado este cambio, se han visto forzados a hacerlo y lo han hecho.

Es una nueva realidad aplicable a todas las generaciones.

Bizum? En mis 30 años trabajando en banca es la primera vez que veo una iniciativa sectorial con tanto éxito. Bizum es la bomba.

Bizum supera los 20 millones de clientes, que lo utilizan para p2p, pero ¿se va a quedar en p2p? Imposible, algo que manejan con muchísima facilidad 20 millones de personas, algo que es ya un estándar, dará el siguiente paso y se convertirá en el método de pago por excelencia.

Buy Now Pay Later (BNPL), “un fenómeno creciente pero incipiente” ¿esto es así? ¿Cuál es tu punto de vista sobre el mismo?.

BNPL subirá mucho porque parte de cifras ridículas en comparación con lo que financiamos.

Creo que es un servicio que tiene su público, que seguirá creciendo en los próximos años, ya que es un servicio muy cómodo para el cliente final, pero no alcanzará ni los volúmenes, ni una cuota relevante en el conjunto de la financiación al consumo en los próximos años

ALGO MÁS PERSONAL…

¿Crees que el Home Office se consolidará en nuestro sector?

El teletrabajo se ha consolidado ya, ya es una realidad. Hay determinados puestos que incluso llegarán al 100% como los Call Centers y hay determinadas funciones que no pueden ser realizadas en teletrabajo, como las ventas físicas. Entre uno y otro la única incógnita es ver cuántos días trabajarás en casa y cuántos en la oficina.

¿Qué haces para desconectar y escapar del estrés?

El estrés lo trato de combatir en el gimnasio, yendo no menos de 4 días por semana, es una buena terapia y para desconectar juego al golf.

¿Playa o Montaña?

Montaña claramente, pasear por los pirineos es mi gran afición, ese paisaje esta tranquilidad es absolutamente insuperable.

¿Tipo de restaurante favorito?

Toda mi vida he sido carnívoro, donde valoraba por encima de todo un buen chuletón con un buen vino, pero ha sido cumplir los 50 y me he pasado al pescado, un buen lenguado, una buena dorada… pocas cosas la superan.

Europea

Novedades sobre el borrador de Directiva de Crédito al Consumo

Los dos primeros informes elaborados por los eurodiputados de la Comisión IMCO y la Comisión ECON encargados del expediente de revisión, han sido publicados. Les resumimos los principales cambios que proponen ambos eurodiputados: En relación con el informe de la Comisión de Mercado Interior y Protección del Consumidor del Parlamento Europeo (IMCO) del Parlamento Europeo, la ponente principal, eurodiputada. Konečná (Izquierda-LEFT, República Checa) propone ampliar el alcance de la Directiva, incluyendo contratos de leasing y leasing operativo sin opción a compra, restringir aún más la posibilidad de personalizar de manera automatizada el precio de las ofertas a consumidores específicos, que la información precontractual se entregue al consumidor por lo menos un día antes de que se vincule por cualquier contrato y recibir, además de la INE, una copia del proyecto de contrato de crédito válido por un mínimo de 14 días a partir de la fecha de recepción por parte del consumidor, entre otras propuestas.

En cuanto a la opinión de la Comisión de Política Económica (ECON), el eurodiputado Belka (Socialdemócratas - S&D, Polonia) expresó su apoyo general a la propuesta de la Comisión Europea, pero destacó en su borrador la necesidad de fortalecer los aspectos de protección del consumidor, mayor protección frente el sobreendeudamiento de los hogares. El eurodiputado Jurzyca (Conservadores - ECR, Polonia (también ponente alternativo en IMCO)) hizo hincapié en las numerosas deficiencias de la propuesta de la Comisión, destacando entre otras cosas cómo la ampliación del alcance sin fundamento y la falta de proporcionalidad (sobre todo en la evaluación de la solvencia) correrán el riesgo de causar importantes perjuicios tanto para los prestamistas legítimos como para los consumidores.

Por su parte, el grupo de trabajo del Consejo de la UE responsable de este expediente ya ha mantenido un primer debate el pasado 8 de febrero, durante el cual los Estados miembros avanzaron poco en el texto legislativo en sí, dedicando más tiempo a la metodología de trabajo necesaria para avanzar..

Desde ASNEF, seguimos en contacto con la Federación EUROFINAS así como con europarlamentarios españoles en dichos Comités para hacerles llegar nuestras observaciones y enmiendas. Además, estamos en contacto con el Ministerio de Economía de España en lo que respecta al trabajo en el seno del Consejo de la UE. Seguiremos informando sobre las novedades.

Informe EBA sobre la aplicación de sus Directrices sobre la remuneración del personal de ventas.

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) publicó en diciembre un Informe sobre la aplicación de sus Directrices sobre la remuneración del personal de ventas. El análisis se centró, mediante una muestra de 70 entidades financieras de 12 Estados miembros de la UE, en los mecanismos internos de las entidades para diseñar la política de remuneración del personal de ventas, en particular las prácticas para la adjudicación de la remuneración variable al personal de ventas. La Autoridad Bancaria Europea (EBA) identificó 17 buenas prácticas que se consideran conformes con las Directrices.

Entre ellas:

- Involucrar a los departamentos de recursos humanos, compliance y gestión de riesgos en el diseño de las políticas remuneratorias.

- Aplicar una combinación de criterios cuantitativos y cualitativos al determinar la retribución variable del personal de ventas.

- No considerar el desempeño de las ventas como criterio determinante para la promoción del personal.

- Implementar medidas que desincentiven explícitamente al personal de ventas para que no actúe de forma que perjudique al consumidor.

- Reducciones de la retribución variable del personal de ventas cuando actuaron en detrimento del consumidor.

Directiva europea sobre administradores de créditos, compradores de créditos y recuperación de garantías.

El pasado 8 de diciembre de 2021 se publicó la Directiva 2021/2167 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2021, sobre los administradores de créditos y los compradores de crédito y por la que se modifican las Directivas 2008/48/CE y 2014/17/UE. La Directiva aborda aspectos tanto de la administración de los derechos de crédito derivados de NPLs (por siglas en inglés de Non Performing Loans o préstamos dudosos), como de la cesión de los propios NPLs o de los derechos de crédito derivados de los mismos, siempre y cuando los mismos hayan sido originados por una entidad de crédito establecida en la Unión Europea y la actividad de administración de créditos se realice en nombre de un comprador de créditos. Este marco normativo es aplicable a los administradores y compradores de créditos para toda la Unión Europea, al objeto de facilitar la transmisión de NPLs (non-performing loans o préstamos dudosos) emitidos por entidades de crédito favoreciendo el desarrollo de los mercados secundarios y transfronterizos de la Unión Europea. La Directiva entrará en vigor el 28 de diciembre de 2021, y debe ser transpuesta por los Estados miembros a más tardar el 29 de diciembre de 2023.

Propuesta de Reglamento europeo sobre requisitos para el riesgo de crédito, el riesgo de ajuste de valoración del crédito, el riesgo operativo, el riesgo de mercado y el suelo de resultados (en el marco de Basilea III).

Directrices EBA sobre la diligencia debida en procesos de onboarding de clientes.

Directrices EBA sobre la exclusión de red limitada bajo la Directiva de Servicios de Pago.

La Autoridad Bancaria Europea (EBA) publicó en febrero las Directrices sobre la exclusión de red limitada bajo la Directiva de Servicios de Pago (PSD2). Estas Directrices sobre la exclusión de red limitada bajo la Directiva de Servicios de Pago, sobre las que venimos informando a los asociados, aclaran cómo los supervisores nacionales deben evaluar si una red de proveedores de servicios calificarían como 'limitados' y, por lo tanto, no estarían sujetos a la PSD2. Los instrumentos de pago que podrían beneficiarse de esta exclusión incluyen tarjetas de tiendas, tarjetas de combustible, tarjetas de transporte público y vales de comida.

El pasado 15 de octubre remitimos desde la Secretaría General las observaciones recibidas por los asociados al portal de la EBA correspondiente. Tras las respuestas recibidas por la EBA, se han aclarado algunos aspectos en relación con los criterios de evaluación, incluido su carácter obligatorio, también clarifican la provisión de servicios excluidos por firmas reguladas, así como el cálculo de los umbrales del valor de la transacción de pago, la presentación de las notificaciones correspondientes a los supervisores nacionales y la información que debe incluirse en la descripción de los servicios excluidos.

Finalmente, las Directrices se aplicarán a partir del 1 de junio de 2022 con un período transitorio adicional de 3 meses al objeto de que los emisores presenten una nueva notificación a su supervisor nacional.

Enlace a las Directrices:

https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Guidelines/2022/EBA-GL-2022-02%20GL%20on%20limited%20network%20exclusions/1027516/Final%20report%20on%20draft%20Guidelines%20on%20the%20limited%20network%20exclusion%20under%20PSD2.pdf

Nacional

Anteproyecto de Ley de medidas de eficiencia procesal.

Ley 4/2022, de 25 de febrero, de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad.

- La información precontractual debe facilitarse al consumidor y usuario de forma gratuita y al menos en castellano y en su caso, a petición de cualquiera de las partes, deberá redactarse también en cualquiera de las otras lenguas oficiales en el lugar de celebración del contrato.

- Accesibilidad y legibilidad, de forma que permita al consumidor y usuario el conocimiento previo a la celebración del contrato sobre su existencia y contenido. En ningún caso se entenderá cumplido este requisito si el tamaño de la letra del contrato fuese inferior a los 2.5 milímetros, el espacio entre líneas fuese inferior a los 1.15 milímetros o el insuficiente contraste con el fondo hiciese dificultosa la lectura.»

Adhesión de los EFC’s como entidades colaboradoras en líneas ICO.

- Patrimonio Neto Positivo y Resultado después de impuestos positivo al cierre del ejercicio económico.

- Cuentas anuales y actualización de datos económicos con periodicidad semestral (balance y cuenta de resultados).

- En función de su disponibilidad, se solicitarán también con periodicidad semestral: ratios económico-financiero entre otros solvencia, liquidez y morosidad.

Proyecto de Ley de reforma del texto refundido de la Ley Concursal.

Banco de España

Panel de Riesgos trimestral.

- Los coeficientes de capital bancario se mantienen muy por encima de los requisitos reglamentarios.

- La calidad de los activos ha mejorado aún más, pero existe preocupación por los préstamos que se han beneficiado de la moratoria y los esquemas de garantía pública, sobre todo debido a la incertidumbre general debido a la variante de Covid-19, Omicron.

- La rentabilidad se ha estabilizado en niveles superiores a los observados antes de la pandemia.

- La mayoría de los bancos esperan un aumento de los riesgos operativos debido principalmente a los elevados riesgos cibernéticos.

- El índice de morosidad se redujo al 2,1% y el índice de la etapa 2 se contrajo al 8,7%. El rendimiento sobre el capital (ROE) se informó más alto que los niveles prepandémicos en 7.7%. Los resultados de RAQ muestran que alrededor del 50% de los bancos cubren su coste de capital y más del 70% de los bancos estiman el mismo en un rango entre el 8% y el 12%.

- El índice de cobertura de liquidez (LCR) se situó prácticamente sin cambios en el 174,7% . La tendencia a la baja de la relación entre préstamos y depósitos no se interrumpió y la relación fue del 108,2% (108,9% en el segundo trimestre de 2021), impulsada por un mayor aumento de los depósitos hacia las sociedades no financieras y los hogares en lugar de los préstamos

- En relación con los riesgos operacionales, una parte importante de los bancos (55%) espera su incremento, en línea con encuestas anteriores . De estos bancos, el 90% considera el riesgo cibernético y la seguridad de los datos, y alrededor del 40% cita la conducta y el riesgo legal como las principales razones del aumento esperado del riesgo operativo

- Los bancos informaron en el RAQ que los factores ASG se consideran ampliamente en su gestión de riesgos. El 80% de los bancos los tienen en cuenta en el riesgo crediticio, mientras que más del 70% de los bancos los consideran para riesgos reputacionales y operativos. Las métricas más utilizadas por los bancos para evaluar su exposición a los riesgos relacionados con el clima son las emisiones financiadas con carbono o gases de efecto invernadero (GEI) y las puntuaciones/calificaciones ambientales de las contrapartes (ambas indicadas por el 45% de los bancos). Le siguen la proporción de exposiciones ecológicas (40%) y la proporción de exposiciones perjudiciales para el medio ambiente (30%).

Circular 4/2021 relativa a los Modelos de Estados reservados en materia de conducta de mercado, transparencia y protección a la clientela.

- El período de declaración coincidirá con el semestre natural. La remisión de los estados al Banco de España se realizará en los cinco primeros días naturales del tercer mes siguiente a la finalización del correspondiente período de declaración semestral.

- En su Norma 8 se fija el número de años durante los cuales deben estar disponibles los datos de las Reclamaciones (Anejo 2) fijado en 6 años (inicialmente 10).

- La Disposición derogatoria única indica que con fecha 1 de julio de 2023 queda derogado el apartado 1 de la norma 12 de la Circular 2/2019, de 29 de marzo, sobre los requisitos del Documento Informativo de las Comisiones y del Estado de Comisiones, y los sitios web de comparación de cuentas de pago, y que modifica la Circular 5/2012, de 27 de junio.

- En la Disposición final única se indica que las entidades dispondrán hasta el 31 de diciembre de 2022 para completar el registro de reclamaciones al que se refiere la norma 8. Las entidades deberán incluir en dicho registro, al menos, todas las reclamaciones recibidas cuya fecha de presentación sea posterior al 30 de junio de 2022.

Circular 5/2021, que desarrolla tres nuevas herramientas macro prudenciales y modifica la Circular 2/2016.

Circular 6/2021 que modifica la circular 4/2017 y la circular 4/2019.

Circular 1/2022, de 24 de enero, a los establecimientos financieros de crédito, sobre liquidez, normas prudenciales y obligaciones de información.

La Circular 1/2022 establece obligaciones para las entidades obligaciones en materia de solvencia así como obligaciones de información al Banco de España en dicha materia.

En la Circular se establece que las EFCs no se encuentran sujetas, con carácter general, a la elaboración del informe anual de autoevaluación del capital interno (artículo 41 de la Ley 10/2014). Sin embargo, Banco de España podrá requerir dicho informe cuando lo considere necesario para el ejercicio de su función supervisora.

Adicionalmente, el Banco de España podrá realizar el proceso de revisión y evaluación, en relación a los mecanismos de cumplimiento normativo aplicados por las entidades, riesgos y sistemas de gobierno corporativo y políticas remunerativas y sistemas, establecido en los artículos 51, 52 y 53 de la Ley 10/2014, y en el artículo 76 del Real Decreto 84/2015, cuando lo considere necesario en base a los criterios establecidos en la Circular.

Departamento de prevención del fraude y el blanqueo de capitales

La Financiación del Terrorismo Internacional

Los grupos terroristas socavan la seguridad de los ciudadanos, y para llevar a cabo sus atentados necesitan financiación para lograr sus objetivos. Por eso, muchos países ya tienen legislación y aplican políticas y procedimientos para combatir su financiación.

Desde un inicio la ONU ha asumido un papel preponderante para promover la armonización de las medidas de lucha y el fortalecimiento de la cooperación internacional en la lucha contra el terrorismo a través del control de los flujos de dinero que puedan servir como fuentes de financiación.

El Grupo de Acción Financiera Internacional (GAFI) es un organismo que no sólo tiene como misión establecer recomendaciones teóricas, sino también evaluar a los distintos países en relación con el grado de aplicación de principios y cánones internacionales en las respectivas legislaciones nacionales, y define la financiación del terrorismo como el “financiamiento de actos terroristas, de terroristas y organizaciones terroristas”, pero también puede abarcar la facilitación mediante otros activos, como, por ejemplo, el petróleo, bienes, instrumentos financieros, etc., o depositando valor en diferentes tipos de activos financieros, tangibles o intangibles.

El proceso de financiación del terrorismo abarca las siguientes etapas del proceso:

1. Recaudación de fondos con intención de usarlos para la organización terrorista. Las fuentes de apoyo financiero empleadas habitualmente son:

● Donaciones directas: fondos legítimos (salarios, prestaciones sociales, donaciones personales y beneficios empresariales), aportados por personas físicas y jurídicas, organizaciones sin fines de lucro o empresas, y, en algunos casos, por otros países. Los donantes pueden conocer o no el objetivo último al que se han destinado sus fondos.

● Uso de organizaciones benéficas y sin fines de lucro: Aunque la mayoría estas organizaciones son legítimas y están orientadas a ayudar a las personas necesitadas, el GAFI reconoce que este sector resulta muy atractivo para los agentes que financian el terrorismo, por diversas razones: su capacidad para conseguir fondos debido al alcance emocional de la solidaridad con objeto de ayudar a las poblaciones vulnerables y, además, los gobiernos permiten a los contribuyentes deducirse por sus donaciones. Por otra parte, si las organizaciones benéficas manejan efectivo, es más difícil rastrear el movimiento y el uso de los fondos.

● Actividad delictiva: Algunas organizaciones terroristas tienen redes delictivas independientes para recaudar fondos, fundamentalmente vinculados con el tráfico de drogas, el fraude, la ciberdelincuencia y los delitos de cuello blanco. Durante el proceso, es probable que estos productos de origen delictivo sean blanqueados antes ser destinados a la financiación del terrorismo. Además, también se encargan de confiscar los activos financieros públicos y los recursos naturales del territorio que están bajo su control.

2. Depósito de de los fondos mientras se planifica su uso, por los siguientes medios:

● Cuentas bancarias y de otro tipo.

● Tarjetas de prepago.

● Grandes cantidades de dinero en efectivo.

● Productos básicos de gran valor, como petróleo, obras de arte o antigüedades, productos agrícolas, metales preciosos, gemas y vehículos usados.

● Criptomonedas.

3. Transferencia de los fondos, mediante los siguientes mecanismos:

● Sector bancario y financiero.

● Sector de remesas, por ejemplo, empresa de servicios monetarios autorizados.

● Sistemas informales, por ejemplo, hawala.

● Agencias de cambio.

● Contrabando de grandes cantidades de dinero en efectivo.

● Contrabando de productos básicos de gran valor, como petróleo, obras de arte o antigüedades, productos agrícolas, metales preciosos, gemas y vehículos usados.

● Criptomonedas.

4. Uso de los de los fondos necesarios para los objetivos de la organización terrorista:

● Organizaciones terroristas: armas y materiales, administración y gastos generales, medios de comunicación y mensajería, captación y adiestramiento, apoyo financiero personal y familiar, equipos de comunicaciones, transporte, pago de sobornos, vivienda, planificación y preparación de misiones para perpetrar actos terroristas.

● Combatientes extranjeros: servicios de viajes, gastos de pasaporte o visado, equipos de supervivencia, armas y adiestramiento de combate,

● Agentes solitarios y pequeñas células terroristas: armas y materiales, compra o alquiler de vehículos, recursos económicos para abastecerse de alimentos, alojamiento, dispositivos de comunicación, transporte y cualquier otra adquisición que necesiten hacer para operaciones terroristas.

Algunos de estos usos son gastos cotidianos que resulta difícil relacionar con el terrorismo.

Es posible encontrar semejanzas y diferencias entre los delitos de blanqueo de capitales y financiación del terrorismo, y también pueden estar relacionados el uno con el otro, como por ejemplo, cuando los fondos proporcionados a las organizaciones terroristas han sido previamente “blanqueados”.

Aunque ambas actividades pueden tener características y tipologías similares, los tiempos y la orientación de sus operaciones son diferentes. En el blanqueo se presta especial atención a la “procedencia” de los fondos, mientras que la financiación del terrorismo se centra en el “uso” de éstos.

Por otra parte, el blanqueo de capitales consiste en una operación circular: recaudar- procesar-devolver, el producto del delito a los delincuentes. Sin embargo, la financiación del terrorismo es una progresión lineal: recaudación-depósito-transferencia-uso, de los fondos y activos, con independencia de su procedencia, ya sean fuentes legales o ilegales.

Si bien es cierto que el secreto y la movilidad son características comunes, esta última no suele necesitar, antes de la etapa en la que se usan los fondos en la financiación, un componente de ocultamiento ni de justificación con vistas a la integración, necesarias en el blanqueo.

Departamento de estudios estadísticos

Encuesta INMARK Comportamiento Financiero de los Particulares en España 2021.

COMPORTAMENTO FINANCIERO DE LOS PARTICULARES ESPAÑA 2021

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación, en su trigésima cuarta edición, se lleva acabo con información obtenida a partir de 12.088 entrevistas entre individuos de 18 años o más, bancarizados, residentes en hábitat superiores a los 2.000 habitantes.

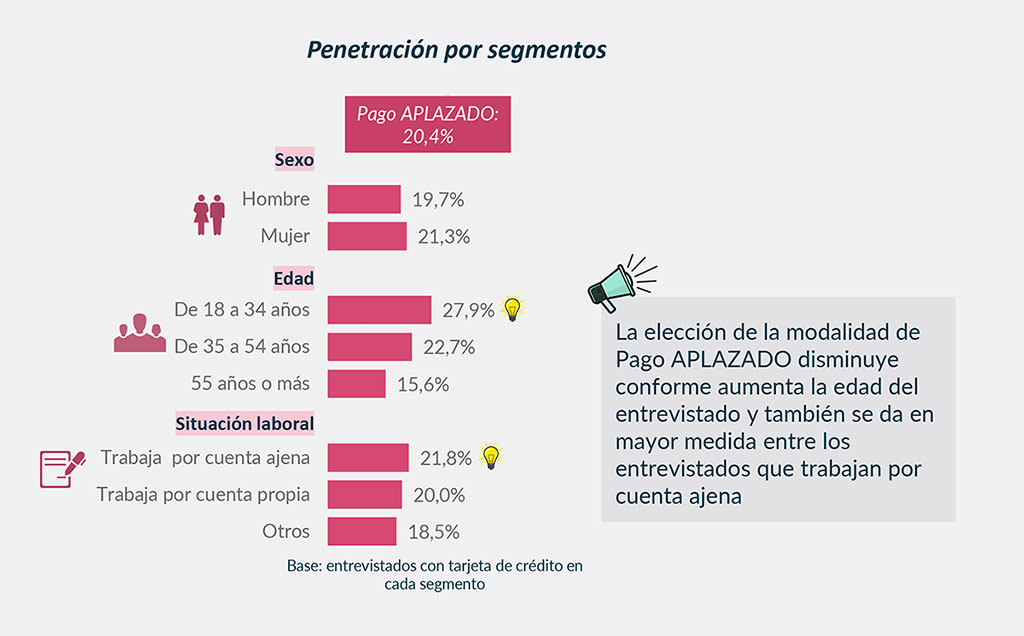

Algo más de la mitad de los entrevistados dispone de tarjeta de crédito. De ellos, el 20,4%

utiliza la modalidad del pago aplazado. En concreto, el 9,5% opta por la modalidad única de

“pago aplazado con intereses”, mientras que el 10,9% lo “combina con el pago íntegro a fin

de mes”.

Respecto a la medición anterior, aumenta el pago aplazado, principalmente la opción que

integra el pago íntegro a final de mes y en ocasiones aplazado.

La percepción del pago por mantenimiento de la tarjeta de crédito es superior entre los que utilizan la modalidad de pago aplazado (especialmente entre los de pago aplazado puro) frente a los que eligen el pago a fin de mes.

Un tercio de los entrevistados que eligen aplazar el pago de sus compras con la tarjeta de crédito han utilizado el móvil en alguna ocasión como medio de pago en algún establecimiento comercial.

Escala utilizada de 0 a 10 donde 0 corresponde a “muy en desacuerdo” y 10 a “muy de acuerdo”.

Los entrevistados que eligen aplazar con intereses el pago de sus compras con la tarjeta de crédito muestran menor grado de acuerdo en la eliminación gradual del pago con efectivo.

Datos Total Financiación 2021

(*) Datos de ASNEF sin Financiación de Stocks y Automoción

Encuesta Kantar “Uso e imagen de la financiación en los servicios y consumo 2021”.

ASNEF presentó los resultados del informe ‘Uso e imagen de la financiación en los servicios y consumo 2021’, elaborado con Kantar mediante una Nota de prensa a los Medios de comunicación, en la que se resaltó:

El 86% de los españoles prefiere contratar servicios de financiación a través de una entidad regulada:

● El 56% de los encuestados sitúa la sostenibilidad como uno de los aspectos más importantes a valorar a la hora de contratar servicios de financiación.

● En cuanto a los servicios y productos más financiados, la pandemia ha provocado un aumento de los electrodomésticos (54%) y de los productos de electrónica (42%), mientras que los viajes (8%) caen considerablemente.

● La pandemia también ha impulsado la contratación de servicios de financiación a través del canal online: el 54% asegura haber financiado online alguna vez.

● Casi la totalidad de la población (96%) asegura estar satisfecha con los servicios de financiación, por lo que los niveles de satisfacción continúan en máximos.

● Por su parte, el 97% volvería a considerar la financiación de un bien o un servicio en un futuro, y 2 de cada 3 encuestados recibieron ofertas de moratoria por parte de su entidad.

Estadísticas supervisoras de las entidades de crédito correspondientes al tercer trimestre de 2021.

En enero, el Banco de España publicó su informe con las estadísticas supervisoras de las entidades de crédito al tercer trimestre de 2021. Como resumen de dicho documento:

● Las ratios de capital de las entidades de crédito que operan en España aumentaron en el tercer trimestre de 2021. La ratio de capital de nivel ordinario (CET1) se situó en el 13,66% (frente al 13,09% del mismo período del año anterior).

● La ratio de préstamos dudosos-NPL(1) (acrónimo en inglés de Non Performing Loans) se situó en el 2,93%, descendiendo ligeramente respecto al 3,02% del trimestre anterior y permaneciendo casi estable respecto al mismo trimestre del año anterior. (2)

● La rentabilidad de los recursos propios continuó registrando máximos históricos, al situarse en 10,94% a finales del tercer trimestre de 2021 (frente al 10,85% del trimestre anterior). Este valor tan elevado de la rentabilidad se está viendo condicionado por el reconocimiento, en el primer trimestre de 2021, del fondo de comercio a raíz del proceso de fusión de un grupo significativo.

● El coste del riesgo disminuyó hasta el 1,06% en el tercer trimestre de 2021 (con respecto al 1,18 % del trimestre anterior y al 1,1% registrado hace un año).

● La ratio de apalancamiento prácticamente se estabilizó, al situarse en el 5,97% en el tercer trimestre de 2021 (frente al 5,98% del trimestre anterior).

● La ratio créditos-depósitos se redujo hasta el 101,21% en el tercer trimestre de 2021 frente al 102,13% del trimestre anterior, alcanzando su menor nivel desde que en el tercer trimestre de 2016 comenzó a publicarse esta información.

● Los préstamos y anticipos sujetos a moratorias no vencidas conforme a los criterios de la EBA de las entidades significativas cayeron y se situaron en 9.522 millones de euros (frente a 22.187 millones de euros en el trimestre precedente).

(1) Esta ratio se obtiene a partir de los préstamos y anticipos que conceden las entidades de crédito españolas a todos los sectores de la economía teniendo en cuenta tanto la actividad realizada en España como en el extranjero. La diferencia con la información difundida en la sección de Estadísticas de Instituciones Financieras se debe a que esta última se refiere exclusivamente a préstamos frente a Otros Sectores y a la actividad realizada en España.

(2) La evolución de esta ratio está condicionada desde el primer trimestre de 2021 por la entrada en vigor en enero de las Directrices de la Autoridad Bancaria Europea sobre la aplicación de default de conformidad con el artículo 178 del Reglamento (UE) nº 575/2013 (EBA/GL/2016/07), que amplía la definición de default, lo que ha originado una ruptura en la serie por el cambio de definición.

Encuesta EUROFINAS primer semestre 2021.

El 29 de noviembre se publicaron los datos estadísticos de EUROFINAS relativos al primer semestre de 2021. Se puede consultar los gráficos estadísticos a través de la sección estadísticas de nuestra página web.

Los siguientes miembros a EUROFINAS contribuyeron a la encuesta bianual 2021: BE, CZ, DE, DK, ES, FR, IT, MA, NO, PT, SE, TR y UK. A continuación, destacamos algunos titulares:

● El total de nuevos préstamos de los miembros de Eurofinas aumentó un 19,0% en el primer semestre de 2021 en comparación con el primer semestre de 2020.

● El Crédito al Consumo para Consumo Personal aumentó un 9,3% en el 1S 2021 en comparación con el 1S 2020.

● La financiación de vehículos aumentó un 29,8% en el primer semestre de 2021 en comparación con el primer semestre de 2020.

● El Crédito Industrial aumentó un 7,1% en el 1S 2021 en comparación con el 1S 2020.

● El Crédito Hipotecario aumentó un 36,2% en el 1S 2021 respecto al 1S 2020.

Nota: Las tasas de crecimiento proporcionadas anteriormente se ajustan para excluir el impacto de las fluctuaciones del tipo de cambio. El miembro polaco (ZPF) no pudo presentar todas las cifras necesarias para ser incluidas en los resultados de la Encuesta Bianual. En Polonia se estima que en el primer semestre de 2021 se realizaron nuevos negocios en créditos al consumo para consumo personal por valor de 9.100 millones de euros.

Informe de tendencias de crédito ASNEF-EQUIFAX.

Equifax y Asnef publicaron los datos del Informe de tendencias de crédito tanto a octubre de 2021 como a diciembre 2021, ya que se difunde y publica de manera trimestral.

Como resumen del mismo se realizó la Nota de prensa que a continuación remarcamos:

● El perfil de riesgo de la demanda de crédito (Hit-Rate) ha mantenido la tendencia bajista que ya se observaba desde el pasado mes de agosto y cierra el año en el 85%, el dato más bajo de los últimos tres años.

● El stock de saldo dudoso confirma la tendencia decreciente que se ha venido observando desde finales de 2020, y cierra el año en niveles pre-Covid tras un ligero repunte en diciembre.

● Tras el fuerte incremento que registró en los primeros meses del año, el recobro roza ya los niveles anteriores a la pandemia y clausura 2021 en el 99%.

Según el ‘Informe de Tendencias de Crédito’ correspondiente a enero de 2022, elaborado por la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) y Equifax, la demanda de crédito multisectorial se sitúa en el 94%, muy cerca de los niveles pre pandemia. Así, tras el notable empeoramiento registrado a partir de febrero de 2020, y después de haber acentuado su actividad durante 2021, la demanda de crédito global ha consolidado su actividad y cierra el año a niveles cercanos a los de enero de 2019.

De acuerdo a la actividad observada en el Bureau de ASNEF-Equifax, este comportamiento ha sido diferente dependiendo del vertical, donde en el sector de banca está teniendo una recuperación en la demanda de crédito más ralentizada, cerrando el pasado ejercicio 2021 todavía lejos del periodo pre pandemia.

Por su parte, el perfil de riesgo de la demanda de crédito (Hit-Rate) ha mantenido la tendencia bajista que ya se observaba desde septiembre del pasado año y finaliza 2021 con un 85%, por debajo de los niveles pre-COVID. De esta manera, el perfil de riesgo de la demanda, que mide el porcentaje de deudores encontrados en el fichero de ASNEF sobre el total de consultas de crédito, confirma su dato más bajo en los últimos tres años.

En lo relativo al stock de saldo dudoso, continúa la tendencia decreciente iniciada en la última parte de 2020, permitiendo que este indicador alcance niveles pre-Covid a pesar de un ligero repunte en el cierre de año.

Para terminar, el recobro, que mide el flujo de recuperación de saldo vencido en gestión, ha mantenido una tendencia creciente durante todo el 2021, alcanzando en mayo el nivel más alto de los últimos tres años. Así, este indicador se ha situado en diciembre en el 99%, finalizando el año en los niveles anteriores a la pandemia.

Encuesta sobre préstamos bancarios de enero.

El Banco de España publicó el pasado 1 de febrero en su página web los resultados de la Encuesta sobre Préstamos bancarios. En este artículo, se presentan los resultados de enero de 2022, que contiene información sobre la evolución de las condiciones de oferta y de demanda de crédito en el cuarto trimestre de 2021, así como sobre las perspectivas para el primer trimestre de 2022.

Los criterios de concesión de préstamos se endurecieron ligeramente en España, y se mantuvieron prácticamente estables en la mayoría de los segmentos en la Unión Económica y Monetaria (UEM). Las condiciones aplicadas a los créditos concedidos no habrían registrado variaciones significativas en ninguna de las dos áreas, con la única excepción de las aplicadas en España en el segmento de préstamos a hogares para adquisición de vivienda, que se habrían relajado ligeramente.

Las peticiones de préstamos habrían aumentado moderadamente, tanto en España como en la UEM, de forma casi generalizada por segmentos, en sintonía con el contexto de recuperación de la actividad económica.

Para el primer trimestre de este año, las entidades españolas no esperan cambios significativos en la oferta de crédito, mientras que las de la eurozona anticipan un cierto endurecimiento de los criterios de concesión en los créditos a los hogares para adquisición de vivienda y una leve relajación en los préstamos a familias para consumo y otros fines. En cuanto a la demanda, los bancos de ambas áreas prevén un incremento moderado en los tres segmentos.

La evolución observada y prevista de la ratio de morosidad habría contribuido, en ambas áreas, a un ligero endurecimiento de los criterios de concesión de préstamos en la segunda mitad de 2021. En cambio, el impacto sobre las condiciones crediticias habría sido más moderado y, generalmente, en la dirección contraria.

En lo relativo al Crédito a los hogares para consumo y otros fines.

XI Informe de Tendencias de Medios de Pagos de Minsait.

El pasado 25 de febrero se publicó el XI Informe de Tendencias de Medios de Pagos que han realizado Minsait Payments (Indra) y Analistas Financieros Internacionales (AFI). Podemos destacar las siguientes conclusiones:

● España es el segundo país de Europa con mayor adopción del ‘contactless’ solo por detrás de Reino Unido.

● Los españoles suelen usar hasta tres medios de pago diferentes con la tarjeta como medio preferido para el 74% de la población. No obstante, España es también el país europeo donde más personas bancarizadas usan efectivo (85%).

● El establecimiento en el que se realiza el pago también influye en los comportamientos financieros de los ciudadanos, ya que por ejemplo se utiliza más efectivo en pequeños y medianos comercios (45%) y bares y restaurantes (36%) que en transporte público (31%).

● En el campo de las tarjetas, el débito prevalece en casi todos los países europeos con alrededor del 85% de media, si bien en España el porcentaje de personas que optan por esta modalidad de tarjeta se eleva hasta el 90%.

● El uso de aplicaciones de pago entre particulares, con Bizum como aplicación destacada, sigue creciendo y sitúa a España como uno de los países líderes de envío de dinero a amigos o familiares. Además, la tecnología NFC es la más usada para pagar (66%) con el móvil frente a otras opciones como el pago en aplicación o los códigos QR.

● España es el país con mayor población que usa el doble factor de autenticación para compras online, una modalidad que el 76% de los encuestados estima muy adecuada, y un 80% opta por utilizar su huella para garantizar un mayor nivel de seguridad.

● Cuatro de cada diez españoles afirman conocer el concepto de Compra ahora, paga después, y tres de cada diez han probado este concepto.

● En España, al igual que ocurre en el resto de los países europeos, es aún baja la confianza que despiertan en general los nuevos proveedores de servicios de ámbito financiero.

Otras informaciones de interés

Consulta pública de la Comisión Europea sobre el derecho digital de sociedades.

La Comisión Europea publicó en enero la consulta pública en relación con una futura iniciativa legislativa para la mejora del Derecho de sociedades de la UE, y la cual tendrá por objeto adaptar las normas del Derecho de sociedades de la UE a la era digital.

Esta iniciativa representará el segundo paso en la digitalización del Derecho de sociedades y complementará la Directiva sobre digitalización de 2019. No se refiere a los procedimientos regulados por la Directiva sobre digitalización, ni a las cuestiones de reutilización y los datos abiertos, que regula la Directiva (UE) 2019/1024, ni tampoco a la creación de un punto de acceso único europeo que proporcione acceso centralizado a la información pública pertinente desde el punto de vista de los servicios financieros, los mercados de capitales y la sostenibilidad.

Servicio ASNEF de formación «FIT&PROPER» para consejeros y altos cargos de entidades financieras

La normativa bancaria ha puesto el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV) y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, pone el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En este contexto, en caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad.

Asimismo, el BCE, a través de las autoridades nacionales, podría eventualmente recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un nuevo servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias y poder asegurar una posición solvente ante el escrutinio del supervisor europeo/nacional.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.

Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo. Por ello, se ha establecido un sistema de doble configuración. Por un lado, la formación individual de un Consejero, y, por otro lado, la opción de la organización de sesiones formativas específicas para los miembros del órgano de administración y alta dirección de una entidad en particular, en un formato ad-hoc y adaptado a sus características y necesidades formativas específicas, de forma que la empresa que escoge este sistema puede impartir dicha formación a sus Consejeros o altos cargos desde su propia sede.

Además, y de cara a poder cubrir las necesidades de los diversos tipos de entidades de crédito derivadas de las expectativas de supervisión del regulador, el modelo de formación que ASNEF ha diseñado dos tipos de contenido: uno más extenso para entidades de crédito y otro más acotado para Establecimientos Financieros de Crédito, sucursales de entidades de crédito extranjeras y empresas de servicios de pago.

Por otro lado, el servicio puede ser complementado con sesiones específicas de preparación para las posibles entrevistas a las que tuviera que enfrentarse dentro de ese nuevo modelo de supervisión bancaria un consejero o alto cargo.

ASNEF-LOGALTY

Las funcionalidades más relevantes son:

● Multifirma.- La solución dispone de distintos sistemas de firma: firma manuscrita digital; códigos de operación enviados a móviles vía SMS; certificados digitales; firma con biometría de voz, otros.

● Multidispositivo.- La firma digital es independiente del dispositivo sobre el que se firma, siendo compatible actualmente con IOS de Apple, Android, BlackBerry, Windows Phone, Windows 8 y dispositivos conectados mediante USB a entornos Windows (wacom, elink, etc.).

● Multidocumento.- Se permite la firma de varios documentos dentro de una transacción y la generación de prueba y certificados de trazabilidad por documentos. De esta manera, tanto los documentos de obtención del consentimiento para acceso a ficheros, como la INE, las solicitudes, los seguros y los propios contratos se pueden firmar con la lógica de firma que requiera el cliente emisor.

● Multinterviniente.- Hay ocasiones que en transacciones de contratación se requiere el concurso de dos o más intervinientes por la parte del cliente. El proceso de firma soporta diferentes firmantes para el flujo de documentos que se defina y se puede establecer el orden de firma dentro del proceso.

● Multicanalidad.- ASNEF LOGALTY cierra su solución de servicios con la quinta funcionalidad básica en su servicio de contratación; cualquier operación con sus clientes se puede formalizar por distintos canales, bien en canal punto de venta o Internet, bien en canal call center complementado por canal web.

ASNEF-CBP

ASNEF-CBP es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros. En España, Cbp Group ofrece tanto servicio de Correduría de Seguros, como prestación de servicios en la gestión de programas de seguros, y programas de formación de redes para la mediación. ASNEF-CBP permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

A través de la herramienta de formación online creada por ASNEF-CBP habilitamos a las redes de los asociados de ASNEF para poder realizar la distribución de seguros cumpliendo con la regulación en esta materia. Nuestra solución formativa y plataforma virtual está 100% alineada, tanto a nivel pedagógico como a nivel tecnológico, con los nuevos cambios que exige la nueva Resolución de 3 de junio de 2021, de la DGSFP, por la que se establecen los principios básicos de los cursos y programas de formación para los distribuidores de seguros y de reaseguros.

En ASNEF-CBP Formación aseguramos el mejor vehículo formativo para los alumnos.

e reaseguros.

En ASNEF-CBP Formación aseguramos el mejor vehículo formativo para los alumnos.