Carta del Presidente

Estimados asociados:

Me es muy grato presentarles la Memoria Anual de ASNEF correspondiente al ejercicio 2025/2026. En ella, no solo se refleja el dinamismo de nuestro sector, sino que atestigua un año histórico en la defensa jurídica y el posicionamiento institucional de nuestra Asociación frente a desafíos regulatorios, económicos y jurídicos sin precedentes, y marcado por una intensa y fructífera actividad de representación institucional.

El papel de nuestras entidades como motor de la economía española es indiscutible. Según el reciente Estudio de Impacto que ASNEF solicita anualmente a una consultora de reconocido prestigio, el volumen de nueva financiación superó los 81.000 millones de euros, una cifra que representa un incremento del 4,6% respecto al año anterior, aportando 38.685 millones al PIB nacional, lo que significa que el crédito otorgado por nuestros asociados genera de manera directa, indirecta o inducida el 2,4% de la riqueza del país, y sosteniendo cerca de 690.000 empleos.

En la vertiente regulatoria, nuestro principal esfuerzo se ha centrado en el proceso de transposición de la nueva Directiva de Crédito al Consumo (DCC). Para ello, hemos colaborado estrechamente con reguladores y el legislador nacional.

Aunque el calendario formal situaba la fecha límite de transposición en noviembre de 2026, actualmente seguimos a la espera de un texto definitivo. En este escenario, desde ASNEF mantenemos una interlocución proactiva con todas las instituciones clave para sensibilizar sobre el impacto de esta norma y trasladar modificaciones en el Anteproyecto de Ley que garanticen una mayor seguridad jurídica.

Entendemos que esta reforma legislativa es una oportunidad única para igualar el terreno de juego bajo la supervisión directa del Banco de España, y la hemos abordado defendiendo tres pilares irrenunciables:

- Evitar la sobrerregulación (gold-plating): Defendiendo la inclusión de herramientas vitales como el mecanismo de sanación de contratos.

- Proporcionalidad en la evaluación de solvencia: Proponiendo umbrales lógicos que protejan al consumidor sin llegar a paralizar la financiación en el punto de venta.

- Rigor en la posible limitación de tipos de interés: ASNEF no es partidaria de la intervención de tipos de interés, pero siendo la opción elegida por el legislador, proponemos la creación de un índice de tipos de interés que se adecúe al mercado, con una clara clasificación de productos financieros y una granularidad ajustada al mismo.

Más allá de la Directiva de Crédito al Consumo, hemos centrado nuestra acción sectorial en otras normativas de gran calado, como la nueva Ley de Servicios de Atención a la Clientela, la Ley de Segunda Oportunidad y los nuevos retos en materia de privacidad de datos personales.

En paralelo, hemos dado pasos de gigante en la prevención del fraude. Destaca especialmente la coorganización de congresos de alto nivel institucional con la Policía Nacional.

Todo este intenso despliegue normativo y de seguimiento no habría sido posible sin el excelente soporte técnico y la dedicación de nuestras Comisiones de Trabajo, que se consolidan, un año más, como el verdadero motor operativo de la Asociación y que han demostrado ser el verdadero escudo técnico. Su rápida capacidad de respuesta nos ha permitido abordar impactos jurídicos de gran calado, como la reciente STJUE C-744/24 relativa a los seguros de protección de pagos, actualizando nuestras guías de buenas prácticas y coordinando respuestas de calidad, en tiempo y forma ante los numerosos requerimientos que reciben de la administración y en procesos legislativos.

En el ámbito de la educación financiera, hemos avanzado de forma decidida en la estructuración del proyecto AULA ASNEF, una plataforma estratégica que dará respuesta directa a las exigencias educativas de la nueva directiva europea. En paralelo, renovamos nuestra implicación en el Plan de Educación Financiera impulsado por el Banco de España, la CNMV y el Ministerio de Economía, y nuestro compromiso sectorial con campañas de comunicación para concienciar sobre los riesgos de fraude a los que nos enfrentamos tanto consumidores como entidades. Estas acciones se han complementado con la organización de jornadas técnicas, seminarios web junto a Aranzadi-La Ley y la producción de material audiovisual enfocado a mejorar la cultura financiera ciudadana.

Proyección internacional y solidez institucional

- Representación activa en Europa: A escala internacional, hemos consolidado una presencia proactiva ante las instituciones europeas. Trabajando de forma coordinada desde el seno de EUROFINAS, nos aseguramos de que la voz y las necesidades de nuestras entidades lleguen con nitidez a los centros de decisión de Bruselas. Nuestro objetivo prioritario ha sido defender un ordenamiento jurídico equilibrado y respaldar firmemente las iniciativas comunitarias orientadas a aligerar la excesiva carga regulatoria y administrativa, un factor que actualmente lastra la competitividad de las empresas del continente.

- Liderazgo institucional y relacionamiento estratégico nacional: Al cierre de este ejercicio, ASNEF reafirma su posición de liderazgo en el ámbito institucional español, actuando como el principal nexo de unión entre el sector financiero especializado en crédito al consumo y los poderes públicos. Nuestra capacidad para defender los intereses del sector radica en una política de alianzas firme y proactiva. A lo largo de este año, hemos intensificado nuestra interlocución directa y técnica con el Ministerio de Economía —singularmente a través de la Secretaría General del Tesoro— y con el Banco de España como nuestro supervisor de referencia.

- Asimismo, hemos mantenido nuestra integración y coordinación dentro del ecosistema empresarial y financiero del país. Hemos potenciado nuestra participación activa en la CEOE y mantenido un diálogo fluido y constructivo con las principales asociaciones representativas del sector crediticio, como I.E.E., AEB, CECA, UNACC, UNESPA, FACONAUTO y ANGED, entre otras. Esta sólida red de alianzas institucionales constituye nuestro principal aval; es este altísimo nivel de relacionamiento nacional el que nos permite anticipar tendencias, coordinar respuestas sectoriales conjuntas y garantizar una interlocución de máximo nivel para proteger la seguridad jurídica y el entorno operativo de nuestras 50 entidades asociadas.

- El prestigio de ASNEF se ha visto consolidado con la celebración del I Premio ASNEF en el Ámbito Económico, otorgado a D. Pablo Hernández de Cos, un evento que ha permitido, a la vez que reconocer la labor en el ámbito económico/financiero de la persona premiada, crear la oportunidad de mantener un encuentro distendido con compañeros del sector, pero además aunar lazos con otras personas, instituciones y organismos de prestigio e importancia económica en España.

Alianzas estratégicas y pulso del mercado

Asimismo, quiero poner en valor la cooperación estratégica que mantenemos con nuestros socios corporativos, destacando de manera muy especial nuestra alianza de referencia con ASNEF-Equifax. Como socio tecnológico y de información principal de la Asociación, Equifax aporta una infraestructura de datos y una inteligencia de negocio de vanguardia que resultan absolutamente indispensables para el día a día de nuestras entidades.

Precisamente, dicha colaboración cristaliza en herramientas de valor para el sector, como nuestro último informe de tendencias de crédito. Los indicadores de este informe nos arrojan un diagnóstico muy positivo de la situación actual: el inicio del año viene marcado por un repunte sólido en la demanda de financiación, acompañado de un perfil de riesgo a la baja que se sitúa en mínimos históricos. Este tipo de informes son una herramienta más que nos permite tomar el pulso real al mercado con precisión.

Esta propuesta de valor de primer nivel se ve sólidamente complementada por el resto de nuestros socios de confianza: ASNEF-Logalty, ASNEF&Kereis y Soluciones Confirma. La integración de todo este ecosistema de servicios conjuntos aporta un beneficio integral a nuestros miembros, impulsando la excelencia en el cumplimiento normativo, reduciendo la fricción en las operaciones y reforzando, en última instancia, la confianza del consumidor.

Deseo concluir estas líneas manifestando mi más sincera gratitud a los integrantes de la Junta de Gobierno y a la Secretaría General por su entrega, rigor y profesionalidad. Su dedicación constante es el mejor aval para que ASNEF esté consolidada como la institución de referencia al servicio de un sector financiero sólido, moderno y cercano.

Reciban un cordial saludo,

Fernando Casero

Presidente de ASNEF

Junta de Gobierno

Presidente

Fernando Casero Alonso Unión Financiera Asturiana

Vicepresidentes

Adela Arroyuelos Varga Caixabank Payments & Consumer

Alfonso Sáez Alonso-Muñumer Bankinter Consumer Finance

David Aparicio Gracia

Honda Bank

Elena Rivero González Transolver Finance

Vocales

Jesús Suárez López Abanca Servicios Financieros

Óscar Crémer Ortega BBVA (Unidad de Consumo)

Luc-Bertrand Salus Cofidis

Juan Manuel Hernando de Luis Findirect

Antonio Elia

RCI Banque

Fernando Jáñez Ramos

Open Bank

Sergio Carretero Villareal

STELLANTIS FINANCIAL SERVICES

José Ignacio González-Alemán Rodríguez GCC Consumo

Mónica López Cea Financiera El Corte Inglés

Mercè Serra Pujol Sabadell Consumer Finance

María Ruíz-Manahan Banco Cetelem

Secretario General

Vicesecretario General

Ignacio Pla Vidal

Juan Miguel del Moral Meneses

Comisiones de Trabajo

Comisión de Automoción

Comisión de Contabilidad

Presidente David Aparicio HONDA BANK

Presidente Sergio Martínez-Cava BANKINTER CONSUMER FINANCE

Comisión Jurídica

Comisión de Prevención del Blanqueo de Capitales

Presidente Fernando García Solé FINANCIERA EL CORTE INGLÉS

Presidente Manuel Fernández COFIDIS

Comisión de Prevención del Fraude

Comisión de Relaciones Laborales

Presidente Javier Muñoz SABADELL CONSUMER FINANCE

Presidente Mario Antolino BANCO CETELEM

Comisión de Seguros

Comisión de Tratamiento y Protección de Datos

Presidente Carlos Lázaro STELLANTIS FINANCIAL SERVICES

Presidente Eduardo LaffargaOPEN BANK

Secretaría General

Secretario General

Vicesecretario General

Asesoría jurídica

Ignacio Pla Vidal

Juan Miguel del Moral Meneses

Jose Cruz Jiménez García

Departamento Financiero

Departamento de Comunicación

Secretaría

Jorge Collado Salas

Gonzalo Navarro García

Gabriela Pérez-Andújar Pardo

Covadonga Moreno Lorite

Asesorías y Auditores

Evercom Comunicación y Relaciones Públicas, S.L

J & A Garrigues, S.L.

Grant Thornton Corporación, S.L

PwC Tax & Legal S.L.

Sierra Estudio Legal S.L.P

Bonet Consulting S.L.

DLA Piper Spain, S.L.

Alemany & Asociados Abogados S.L.

EUROFINAS

ASNEF es miembro de la Federación Europea de Asociaciones de Entidades de Crédito, EUROFINAS. La representación de ASNEF en la Junta Directiva y los Comités de trabajo de EUROFINAS es la siguiente:

Junta Directiva

Ignacio Pla

Juan Miguel del Moral

Vicepresidente

Vocal

Asamblea General

Ignacio Pla

Juan Miguel del Moral

Comité Legal y de Políticas

Juan Miguel del Moral

Jose Cruz Jiménez

Comité de Estadísticas

Juan Miguel del Moral

Jose Cruz Jiménez

CEOE

ASNEF forma parte de la Confederación Española de Organizaciones Empresariales (CEOE), contando con las vocalías que a continuación se detallan:

Junta Directiva

Fernando Casero, Vocal

Asamblea:

Fernando Casero, Vocal

Ignacio Pla, Vocal

Juan Miguel del Moral, Vocal

Además, ASNEF participa activamente en los distintos comités de CEOE, entre los que destacan las Comisiones Legal, Fiscal, de Economía y Política Financiera, de Unión Europea, de Empleo, de Seguridad Social y de Sociedad Digital.

Otras Membresías

ASNEF forma parte del Instituto de Estudios Económicos (IEE), al objeto de contribuir a promover, realizar y difundir trabajos e investigaciones sobre materias económicas y sociales de interés para las entidades asociadas.

Adicionalmente, ASNEF es miembro de AUTOCONTROL, organismo independiente de autorregulación de la industria publicitaria , NUEVA ECONOMÍA FÓRUM, organización de debate de referencia en España y GREF, asociación de Responsables de Formación de Entidades Financieras y Aseguradoras.

Empresas Asociadas

ABANCA SERVICIOS FINANCIEROS, EFC, S.A

ADVANZIA BANK S.A.

AION BANK SA/NV

AVARDA BANK AB

BANCO CETELEM SA

BANCO PRIMUS S.A.

BANGE CREDIT E.F.C, S.A.U

BANKINTER CONSUMER FINANCE S.A.

BBVA, S.A.

BMW BANK GmbH Sucursal en España

BPCE EQUIPMENT SOLUTIONS

CA AUTO BANK SPA , SUCURSAL EN ESPAÑA

CAIXABANK PAYMENTS & CONSUMER

FINANCE, E.F.C., E.P., S.A.U.

CASTELO CAPITAL E.F.C., SAU

COFIDIS, S.A. SUCURSAL EN ESPAÑA

CR. CREDIT AGRICOLE M. SUD.MEDITERRANEE.

CREDIT AGRICOLE CONSUMER FINANCE SPAIN EFC, S.A.U.

DAIMLER TRUCK FINANCIAL SERVICES ESPAÑA E.F.C., S.A.U

DE LAGE LANDEN INTERNACIONAL B.V. SUCURSAL EN ESPAÑA

FCE BANK PLC SUCURSAL EN ESPAÑA

FINANCIERA CARRION S.A. E.F.C.

FINANCIERA EL CORTE INGLES, E.F.C., S.A.

FINANCIERA ESPAÑOLA DE CREDITO A DISTANCIA EFC S.A

GCC CONSUMO ESTABLECIMIENTO FINANCIERO DE CRÉDITO S.A.

HONDA BANK GmbH, SUCURSAL EN ESPAÑA

IBERCAJA SERVICIOS DE FINANCIACION EFC SA

ING BANK N.V.SUCURSAL EN ESPAÑA

JOHN DEERE BANK S.A. SUC. EN ESPAÑA

LEA BANK AB

LUZARO, ESTABLECIMIENTO DE CREDITO, S.A.

MERCEDES-BENZ FINANCIAL SERVICES ESPAÑA E.F.C., S.A.

OCCIDENT HIPOTECARIA, E.F.C., S.A.U

ONEY SERVICIOS FINANCIEROS E.F.C., S.A.U.

OPEN BANK, S.A.

RCI BANQUE, S.A. Sucursal en España

SABADELL CONSUMER FINANCE S.A.U.

SDAD.CONJUNTA PARA EMISION Y GESTION DE MED.PAGO

SERVICIOS FINANCIEROS CARREFOUR E.F.C. S.A.-

SINGULAR BANK S.A

STELLANTIS FINANCIAL SERVICES ESPAÑA, E.F.C., S.A.

TOYOTA KREDITBANK GMBH, SUC.EN ESPAÑA

TRANSOLVER FINANCE

TRATON FINANCIAL SERVICES IBERICA E.F.C , S.A.U.

UNION DE CREDITOS INMOBILIARIOS S.A.,E.F.C.

UNION FINANCIERA ASTURIANA,S.A. E.F.C.

UNIÓN DE CRÉDITO PARA LA FINANCIACIÓN MOBILIARIA E INMOBILIARIA, CREDIFIMO, E.F.C., S.A.

VFS FINANCIAL SERVICES SPAIN EFC S.A.

VOLKSWAGEN BANK GMBH, SUCURSAL EN ESPAÑA

WIZINK BANK S.A.U.

YOUNITED SUCURSAL EN ESPAÑA

Empresas adheridas no asociadas

4FINANCE SPAIN FINANCIAL SERVICES, S.A.U,

ABANCA CORPORACIÓN BANCARIA, S.A.

ABANCA GENERALES DE SEGUROS Y REASEGUROS S.A.

ABARCA COMOANHIA DE SEGUROS, S.A., Sucursal en España

ACACIO SERVICIOS TELEMATICOS SL

ACACIO SISTEMAS DE ALARMA S.L.

ACCESS FINANCE S.L.

ACENHOL ENERGIA SL

ACFINAN S.L.

ACTIVOS TURÓ S.L.

ADAMO TELECOM IBERIA S.A.U.

ADISA ENERGIA, S.L.

ADMIRAL EUROPE COMPAÑÍA DE SEGUROS, S.A.U.

AEF RECOBRAME S.L.

AGENCIA DE INNOVACIÓN Y DESARROLLO IDEA

AGENCIA NEGOCIADORA DEL ALQUILER S.L.

AGRUPACIÓN MUTUAL ASEGURADO.RA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.)

AHORROESPAÑA S. COOP.

AIRE NETWORKS MEDITERRÁNEO S.L.U.

AJ MOTOR EUROPA S.L.

ALEX SOLUCIONES S.L.

ALFAVISTA INVEST S.L.

ALLIANZ DIRECT VERSICHERUNGS-AG SUCURSAL EN ESPAÑA

ALLIANZ, CIA DE SEGUROS Y REASEGUROS S.A.

ALMUDENA COMPAÑÍA DE SEGUROS Y REASEGUROS, SA

ALPHABET ESPAÑA FLEET MANAGEMENT, S. A

ALQUIBER QUALITY S.A.

ALQUILER PLUS IBERICA SL

ALQUILER SEGURO S.A.U.

ALTERNATIVE LOANS EXPERIENCE TECHNOLOGIES ES S.L.

AMERICAN EXPRESS EUROPA, SAU

ANAGAN

ANALITICA Y GESTION FINANCIERA S.L.

ANDBANK ESPAÑA BANCA PRIVADA SAU

APK FINANCE DE VEHÍCULOS, S.L

APPLUS NORCONTROL SLU

AREA DE SERVICIOS CAMPO SA

ARRENDATARIOS DEUDORES S.L.

ARVAL SERVICE LEASE S.A.

ATHLON CAR LEASE SPAIN S.A.U.

AUDAX RENOVABLES S.A.

AUTOHERO PLUS SPAIN S.L

AUTOMOTOR LA MANCHA SL.

AVANZA NETWORK TELECOM S.L.

AVATEL TELECOM S.A.U.

AVON COSMETICS .S.A.U.

AXACTOR ESPAÑA, S.L.U.

AXPO IBERIA S.L.U.

AYVENS SPAIN MOBILITY SOLUTIONS, S.A

AYWA SERVICIOS AMBIENTALES S.L.

AZZAM VIVIENDA S.L

B2 Impact, S.A.

BANCA MARCH, S.A.

BANCO ALCALÁ

BANCO DE CRÉDITO SOCIAL COOPERATIVO S.A.

BANCO DE SABADELL, S.A.

BANCO INVERSIS NET S.A.

BANCO MEDIOLANUM, S.A.

BANCO SANTANDER, S.A.

BANK NORWEGIAN, EN FILIAL AV NOBA BANK GROUP AB (PUBL)

BANKINTER, S.A.

BARNA CREDIT FINANCE, S.L.

BASER COMERCIALIZADORA DE REFERENCIA, S.A.

BBVA ALLIANZ SEGUROS Y REASEGUROS S.A.

BCN HOUSING PLACE, SL

BILLING FINANCIAL ESPAÑA S.L.

BIP&DRIVE, E.D.E. S.A.

BIPI MOBILITY SLU

BNP PARIBAS SUCURSAL EN ESPAÑA S.A.

BP ENERGÍA ESPAÑA, S.A.U.

BRAKER Y CONEI, SLU

BUMPER INTERNACIONAL LIMITED

BONDORA AS

CABLE AIREWORLD SAU

CABOT SECURITISATION EUROPE LIMITED

CAIXABANK EQUIPMENT FINANCE, S.A.U.,

CAIXABANK S.A..

CAJA DE SEGUROS REUNIDOS, COMPAÑÍA DE SEGUROS Y REASEGUROS, S.A. (CASER)

CAJA RURAL DE EXTREMADURA,SDAD.COOP.CR.

CAJA RURAL DE GUISSONA SOCIEDAD COOPERATIVA DE CRÉ

CAJA RURAL DE TENERIFE,SDAD.COOP.CREDITO

CAJAMAR SEGUROS GENERALES S.A. DE SEGUROS Y REASEGUROS

CAJASUR BANCO S.A.U.

CANDELA COMERCILIZADORA S.L.U

CARDIF ASSURANCE VIE SUCURSAL ESPAÑA

CARGOBULL COMMERCIAL SOLUTIONS S.L.U.

CEMENTO SOLAR SPAIN SL

CEPSA GAS COMERCIALIZADORA SA

CIA.ESPAÑOLA DE SEG.DE CRED.EXPORTACION

CIDE HCENERGIA S.A.

CLUB INTERNACIONAL DEL LIBRO DIVISION CREDITO

CLUB INTERNACIONAL DEL LIBRO MARKETING DIRECTO S.L

COCONUT VENTURES S.L.

CODEACTIVOS S.A.

CODISOIL, S.A.

COFACE, Sucursal en España

COFARES, SOCIEDAD COOP. FARMACEUTICA ESPAÑOLA

COFELY ESPAÑA S.A.

COMERCIAL CRISTIAN LAY S.A.

COMUNIDAD CAMPUS S.L.

CONDUCCIONES Y MONTAJES SUROESTE S.L.

COOP. ELECTRICA SAN FRANCISCO DE ASIS, COOP.V.

CREDIRECT PRESTAMOS S.L.

CREDIT DE TARRASA S.A.

CREDITSTAR SPAIN S.L.

CROWPIRE SL.

CULLIGAN WATER SPAIN S.L.

CURENERGÍA COMERCIALIZADOR DE ÚLTIMO RECURSO S.A.U.

DAIMLER TRUCK RENTING ESPAÑA, S.A.U.

DARGON DEVELOPMENT & CONSTRUCTION, S.L

DAVID LLOYD ESPANA II S.L

DECATHLON ESPAÑA

DEL CARRE ABOGADOS, S.A.

DEUTSCHE BANK SOCIEDAD ANÓNIMA ESPAÑOLA UNIPERSONAL

DICAS HIGIENE S.L.

DIGI SPAIN TELECOM SAU

DINEO CRÉDITO S.L.

DINERS CLUB SPAIN,S.A.U.

DISA ENERGÍA ELÉCTRICA S.L.U

DISTRIBUIDORA ACUMULADORES IMPORTADOS S.A.

DIVARIAN PROPIEDAD, S.L.

DRIVALIA LEASE ESPAÑA, S.A.U.

DRIVE ME RENTING SL

DIVRAIAN RESIDENCIAL S.L.

E-RENTING S.L.U.

EAE-OSTELEA FORMACIÓN ONLINE, S.L.

EASY ASSET MANAGEMENT IBERIA, SL

EBURY PARTNERS BELGIUM SUCURSAL EN ESPAÑA

EDI BUSINESS SCHOOL, S.L.U.

EDITORIAL PLANETA, S.A.

EDP CLIENTES SA

EDYALS MARKETING S.L.

EFICIENCIAS TECNOLOGICAS E INFORMATICAS SLU

ELECTRICIDAD ELEIA, S.L.

ELECTROFIL OESTE DISTRIBUCION, S.L.

ELEGA ENERGÍA S.L.

ELSECREDIT GEMASA S.L.

ENDESA ENERGÍA, SAU

ENERGIA COLECTIVA S.L.

ENERGY PLUS IBERIA S.L

ENERGY STROM XXI SL

ENGIE ESPAÑA S.L.U.

ENGIE SERVICIOS ENERGETICOS S.A

EOS SPAIN S.L.

ESCANDINAVA DE ELECTRICIDAD EN ESPAÑA, S.L.U.

ESMERA SCHOOL S.L

EUROCAJA RURAL, S.C.C

EUROFALP SL

EUSKALTEL

EVOLUTIO CLOUD ENABLER, S.A.

FACTOR ENERGIA, S.A.

FASTLIGHT S.L.U.

FENIE ENERGIA S.A.

FIBRAWORLD TELECOM SAU.

FIDERE COMUNIDAD S.L.U

FIDERE GESTIÓN DE VIVIENDA 2 S.L.U.

FIDERE GESTIÓN DE VIVIENDA S.L.U.

FIDERE IP 2,S.L.U.

FIDERE IP 5 S.L.U.

FIDERE IP 6 S.L.U.

FIDERE IP S.L.U.

FIDERE IP3, S.L.U.

FIDERE PROJECTS, S.L.U.

FIDERE PRYSMA S.L.

FIDERE SCREEN S.L.

FIDERE VIVIENDA 2, S.L.U.

FIDERE VIVIENDA 3 S.L.U.

FIDUCIAM NOMINEES LIMITED

FINAER COMPAÑÍA DE GARANTÍAS SL

FINANCIERA MONTJUICH, S.A.

FINREAL SOLUTIONS, SL.

FINTOPIA TECHNOLOGY,S.L

FLEXIVANAUTO SL

FLOA S.A.

FRAIKIN ALQUILER DE VEHICULOS S.A.

FULLSTEP NETWORKS S.A

Fidere Vivienda S.L.U.

GABA COMERCIALIZADORA DE ELECTRICIDAD, S.L.U.

GALP ENERGIA, S.A.U.

GAOLANIA SERVICIOS S.L..

GARANTIA YA S.L.

GASIB SOCIEDAD IBERICA DE GAS LICUADO SLU

GASILUZECO ENERCIA SL

GENERALI ESPAÑA DE SEGUROS Y REASEGUROS S.A.

GENERALI ESPAÑA DE SEGUROS Y REASEGUROS S.A.

GES SEGUROS Y REASEGUROS, SA

GESTERNOVA S.A.

GESTILAR SERVICIOS INMOBILIARIOS, SLU

GESTIÓN DE ALQUILERES GARANTIZADO AMERICA S.L.

GESTORIA RIBAS ADMINISTRACIO INTEGRAL SL

GF MONEY CONSUMER FINANCE SPAIN S.L.

GLOBAL LICATA, S.A.

GLOBAL MANZANA S.L.U.

GLOBAL PANTELARIA, S.A.

GREEN HOME FINANCE S.L

GREENING SMART ENERGY S.L.

GROVER TECH RENTAL CONSUMER ELECTRONICS SPAIN S.L

GRUPO ELECTRO STOCKS, SLU

GURBTEC ENERGIA S.L.

HAY CREDITO SOCIEDAD LIMITADA UNIPERSONAL (HAY CREDITO SLU)

HEALTHCADEMIA EDUCATION IBERIA SLU

HEINEKEN ESPAÑA, S.A.

HERMANDAD FARMACEUTICA DEL MEDITERRANEO, S.C.R.L.

HERTZ DE ESPAÑA, S.L.U..

HOIST FINANCE SPAIN S.L.

HOLALUZ- CLIDOM, S.A

HYUNDAI CONNECTED MOBILITY GMBH SUCURSAL EN ESPAÑA

I-TRANSFER GLOBAL PAYMENTS EP SA

I.S.G.F. INFORMES COMERCIALES S.L.

IBANCAR WORLD, SL

IBERCAJA BANCO

IBERCHECK SOLUCIONES SL

IBERDROLA CLIENTES, S.A.U.

IBERDROLA DISTRIBUCIÓN ELÉCTRICA, S.A.

IBERDROLA ESPAÑA, S.A.U.

IBERDROLA SERVICIOS ENERGETICOS SA

IBERDROLA, S.A.

IBERFURGO ALQUILER, S.L.

IBROKER GLOBAL MARKETS, S.V.s.a.

IDFINANCE PLAZO S.L.U.

IDFINANCE SPAIN, S.A.U.

INCOFISA GESTIÓN INTEGRAL DEL RECOBRO S.L.

INICIATIVAS MOGARNI S.L.

INSTITUTO DE CRÉDITO OFICIAL

INSTITUTO VALENCIANO DE FINANZAS

INTER-IMAGE S.L.

INTRUM HOLDING SPAIN SAU

INTRUM INVESTMENTS DAC

INTRUM SERVICING SPAIN SAU

INVESTCAPITAL

IVECO ESPAÑA S.L.

JB INVERSIONES ODONTOLÓGICAS SL (DONTE)

KACHIT PARTNERS SL

KINTO ESPAÑA S.L.

KLARNA SPAIN S.L.

KNET COMUNICACIONES S.L.

KRONE FLEET ESPAÑA S.L.U.

KUTXABANK, S.A.

LC ASSET 1 S.à.r.l.

LC ASSET 2 S.à.r.l.

LEASEWAY ESPAÑA SLU

LEASYS, SpA, Sucursal en España

LENDIGM S.L.

LENDING GO, S.L.U.

LGAI TECHNOLOGICAL CENTER, S.A.

LICATA RESIDENTIAL

LINEA DIRECTA ASEGURADORA, S.A.

LINK ENERGIA SL

LOOP ELECTRICIDAD Y GAS, S.L.U.

LOXAM ALQUILER DE MAQUINARIA S.L.U.

MADRID AFFORDABLE H 2024, S.A.

MADRID AFFORDABLE HD 2024, S.A

MAKRO DISTRIBUCION MAYORISTA, S.A.U..

MAN FINANCIAL SERVICES ESPAÑA S.L.

MAN SERVICIOS FINANCIEROS HISPANIA SL

MANA CONCEPT S.L

MANAGEMENT MEDITERRANEAN DE CREDITO FINANCIERO SL

MAPFRE ESPAÑA, COMPAÑIA DE SERGUROS Y REASEGUROS S.A.

MERCEDES-BENZ RENTING S.A.

MET ENERGÍA ESPAÑA, S.A.U.

MG AGNESI TRAINING, SOCIEDAD LIMITADA

MIRALTA FINANCE BANK

MOEVE CHEMICALS S.A.U.

MOEVE CLIENT SOLUTIONS, S.A.

MOEVE COMERCIAL PETROLEO, S.A.

MOEVE GAS AND POWER, S.A.U.

MOEVE PRO SERVICES, S.A.U.

MOEVE SA.

MOVISTAR PROSEGUR ALARMAS S.L.

MURCIA SOLUCIONES S.L. 2015

MUTUA MADRILEÑA AUTOMOVILISTA. S.S.P.F.

MUTUA MMT SEGUROS SM DE SERGUROS A PF

MUTUA TINERFEÑA, MUTUA DE SEGUROS Y REASEGUROS A PRIMA FIJA

MY ENERGIA ONER S.L.

MY INVESTOR BANCO SA

N26 Bank SE, Sucursal en España

NATALE ENERGIA, S.L.

NATURGY CLIENTES S.A.U.

NATURGY IBERIA S.A.

NEMURU DIGITAL S.L.

NESTAR RESIDENCIAL S.I.I., S.A.

NEWTON FINTECH INVESTMENT SPAIN, S.L.

NEXT ENERGIA XXI, S.L.

NEXTGEN FINANCIAL SERVICES, S.L.

NEXUS ENERGIA S.A.

NIHILMELIUS, S.L.

NORTHGATE ESPAÑA RENTING FLEXIBLE S.A.U.

NOVUM BANK LIMITED

NUEVO CREDITO GLOBAL S.L.

NUEVO MICRO BANK, S.A.U.

NUTRECO ANIMAL NUTRITION IBERIA, S.A.U.

OCASION PLUS SLU

OCCIDENT GCO, S.A.U. de Seguros y Reaseguros

ON RENT SUSTAINABLE RENT sl

ORANGE ESPAGNE S.A.U.

PACCAR FINANCIAL ESPAÑA S.L.

PALLETWAYS IBERIA S.L.

PALMA MARIN, S.L.

PANDAGO S.L.

PARQUES DE SOTOGRANDE

PASO HONROSO, S.L.

PAYPAL EUROPE SARL & CIE, SCA

PEPPER ASSETS SERVICES S.L.U.

PEPSICO IBERIA SERVICIOS CENTRALES, S.L.

PINDO ELECTRICIDAD Y GAS SL

PIRELLI NEUMÁTICOS SAU

PLAZO CREDIT S.L.U.

PNL Fintech B.V.

PONTIO FINTECH, S.L

POWER WATT ENERGY ISLAND, S.L

PRA IBERIA, SLU.

PREBETONG HORMIGONES, S.A.

PRIMA ASSICURAZIONI SPA SUCURSAL EN ESPAÑA

PRIMAGAS ENERGÍA

PRIMROSE PARTNERS LIMITED

PROA RENTING SL

PROCONO S.A.

PROMOCIONES LLADERO S.A.

PROMOCIONES Y CONSTRUCCIONES, PYC, PRYCONSA S.L.

PROMONTORIA ARES DESIGNATED ACTIVITY COMPANY

PROMONTORIA BOREAL DAC.

PROMONTORIA COLISEUM REAL ESTATE, S.L.U.

PROMONTORIA COLISEUM RESIDENTIAL, S.L.U.

PROMONTORIA HERACLES DAC

PROMONTORIA LOKI DAC

PROMONTORIA MACC MARINA RE SA

PROMONTORIA MACC RE 2, S.A.U.

PROMONTORIA MACC RE SOCIMI S.A.U.

PROMONTORIA NARI DAC

PROPERTY LEASES FTS MADRID SL

PRS GETAFE A SL

PRS GETAFE B SL

PRAGMAGO SPAIN, S.L.U.

R CABLE Y TELECABLE TELECOMUNICACIONES, S.A.U.

RAPICREDIT IBÉRICA S.L.

RED DE NEGOCIOS FORMATIVOS, SL

RESPALDO ESPAÑA S.L

RETSINNAL GROUP SLU

RIA Payment Institution, SAU

RIVER FINANZAS S.L.

ROAD SOLUTION PRO SL

SALTOKI S.A.

SALUS INVERSIONES Y RECUPERACIONES S.L.

SANCHEZ Y MURCIA SL

SANITAS NUEVOS NEGOCIOS, S.L.

SANTANDER MAPFRE SEGUROS Y REASEGUROS S.A.

SCANIA COMMERCIAL VEHICLES RENTING SAU

SECTOR ALARM SPAIN S.A.U.

SECURITAS DIRECT ESPAÑA SAU

SEGURCAIXA ADESLAS, S.A. DE SEGUROS Y REASEGUROS

SEGURMA, S.A.

SEQURA WORLDWIDE S.A.

SERVIHABITAT SERVICIOS INMOBILIARIOS S.L.U (Sociedad Unipersonal)

SF PRESTAMOS S.L.

SICOR ALARMAS EL CORTE INGLES S.L.

SIEMENS FINANCIAL SERVICES S.A.

SMILE2IMPRESS, S.L.

SOCIEDAD ANÓNIMA INMOBILIARIA VASCONGADA

SOCIEDAD ESPAÑOLA DE ALQUILER GARANTIZADO S.A.

SOCIEDAD PRIVADA DE ALQUILER S.L.

SOJO INTERMDIACIÓN FINANCIERA SL

SOLISS, MUTUA DE SEGUROS

SOLUCIONES DE RENTING Y MOVILIDAD S.L.

SOLUNION SERVICIOS DE CRÉDITO, S.L.

STRAIN INVESTMENTS SL

STUDENT FINANCE S.L.

SUMY ASESORES S.L.

SUNFLOWER ENERGIAS S.L.

SUPERMECADOS CHAMPION S.A.

TARJETA GASOLINA S.L.U

TEAM 4 COLLECTION AND CONSULTING, SLU

TECNODOSIS S.L.

TELECOM CASTILLA LA MANCHA S.A.

TELECOR

TELEFONICA DE ESPAÑA

TELEFONICA SERVICIOS MOVILES, S.A.

TESTA RESIDENCIAL SOCIMI S.A.

TOKIO SCHOOL, SOCIEDAD LIMITADA

TOMAYA TECNOLOGÍAS, S.L.

TORO FINANCE SL

TOTALENERGIES CLIENTES SAU

TRANS SESE S.L.

TRANSOLVER SERVICE

TRATAMIENTO INTEGRAL DEL AGUA HIDROSALUD, S.L

TRESA ENERGÍA S.L.

TRIPLETSHARE BARCELONA S.L.

TRUCK AND WHEEL, S.L.

TU ELÉCTRICA, S.L.

TYCO INTEGRATED SECURITY, S.L.

ULTIMO PORTFOLIO INVESTMENT (LUXEMBOURG) SA

UNIELÉCTRICA ENERGIA S.A.

UNISPORT UNIVERSITAS, S.L.U.

VALLECAS PROPCO SL

VAMOS MOTOR COMPANY S.L.

VECTOR ENERGIA SL

VERTI ASEGURADORA, COMPAÑÍA DE SEGUROS Y REASEGUROS, S.A.

VFS COMMERCIAL SERVICES SPAIN SAU.

VIABILL A/S

VIASAT EUROPE SÀRL

VIVARA SOLUTIONS, S.L.U.

VIVENIO GAMMA S.L.

VIVENIO LAMBDA S.L.

VIVENIO OMEGA S.L.

VIVENIO RESIDENCIAL SOCIMI S.A.

VIVENTA EUROCORP SA.

VIVERENTINGMOTOR S.L

VODAFONE ESPAÑA S.A.U.

VODAFONE ONO S.A.U.

VODAFONE SERVICIOS S.L.U.

VOLKSWAGEN RENTING SA.

VOLVO TRUCK CENTER S.L.U.

W MEDITERRANEO OIL, S.L.

W.A.G.ISSUING SERVICES A.S.

WANDOO FINANCE S.L.U

WEKIWI, S.L.

WESTERN UNION RETAIL SERVICES SPAIN SA

WEWI MOBILE

WIZINK BANK, S.A.U

WIZINK BANK, S.A.U.

XFERA MOVILES S.A.

XTRA TELECOM

XTRA-AUTO

YAMAHA MOTOR EUROPE, SUCURSAL EN ESPAÑA

YOU MOBILE TELECOM SPAIN S.L.

YOULEND LIMITED

ZEUS PORTFOLIO INVESTMENT 2, S.LU.

ZOLVE ESPAÑA – LOGISTICA Y TRANSPORTE SA.

ZONA FRANCA GLOBAL S.L

Nota de Datos Estadísticos 2025

Como en años anteriores, los datos estadísticos ya no incluyen datos de la financiación de automóviles, un segmento que históricamente suponía aproximadamente un tercio de la cifra de inversión nueva de las entidades asociadas.

Los datos estadísticos fueron facilitados por el 40% de las entidades asociadas.

Análisis de las Magnitudes Globales de la Financiación

El comportamiento global de la actividad de las entidades que integran la asociación durante el ejercicio se articula a través del seguimiento de sus indicadores generales de participación, flujos de crédito y saldos de riesgo:

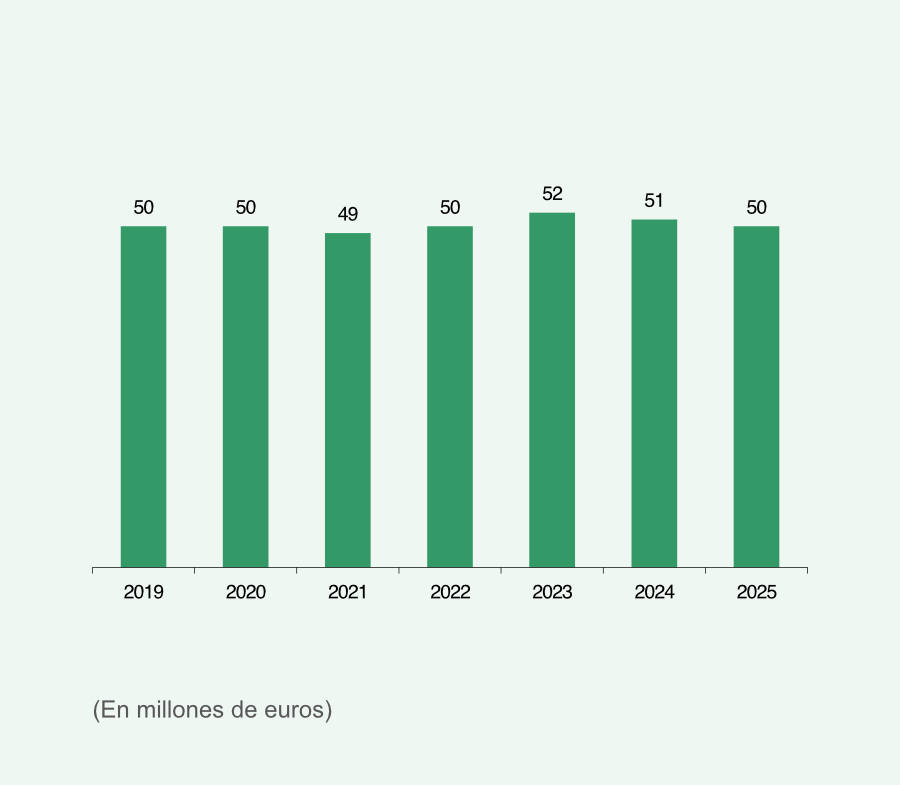

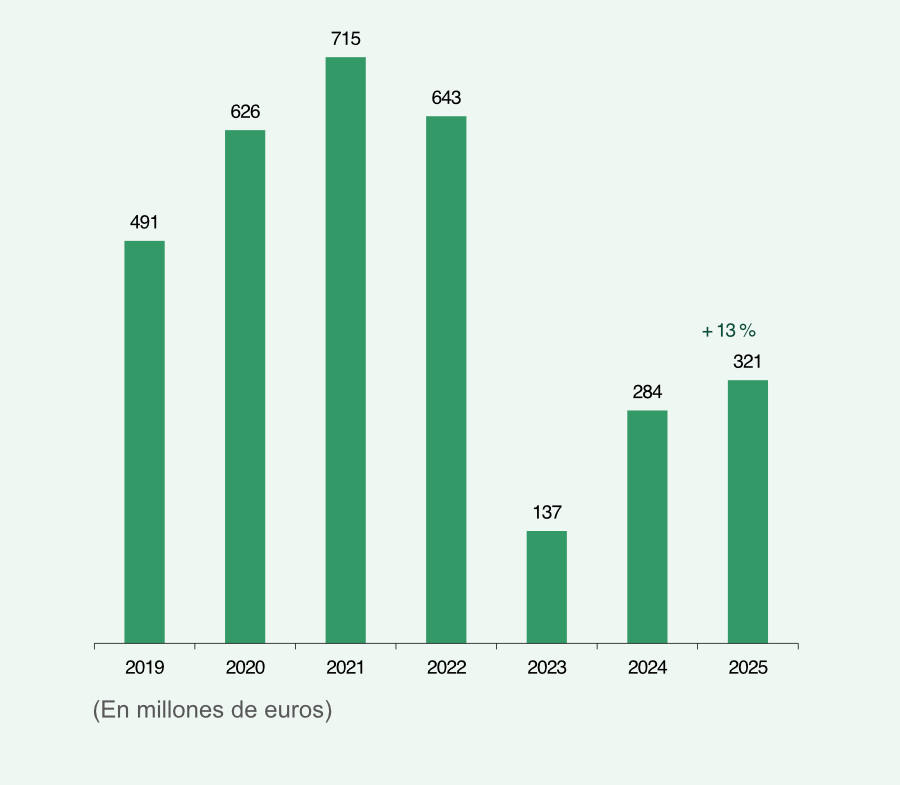

- Evolución del número de empresas asociadas: Indicador que abre el análisis sectorial cuantificando el volumen de entidades financieras que aportan activamente sus métricas a la estadística consolidada de la asociación.

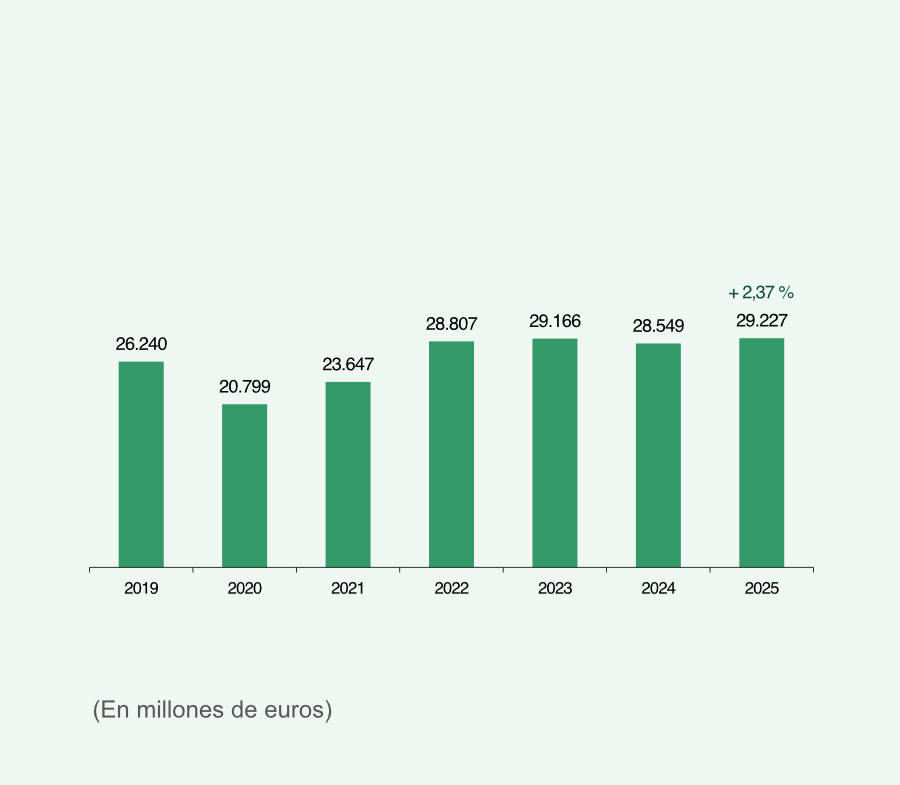

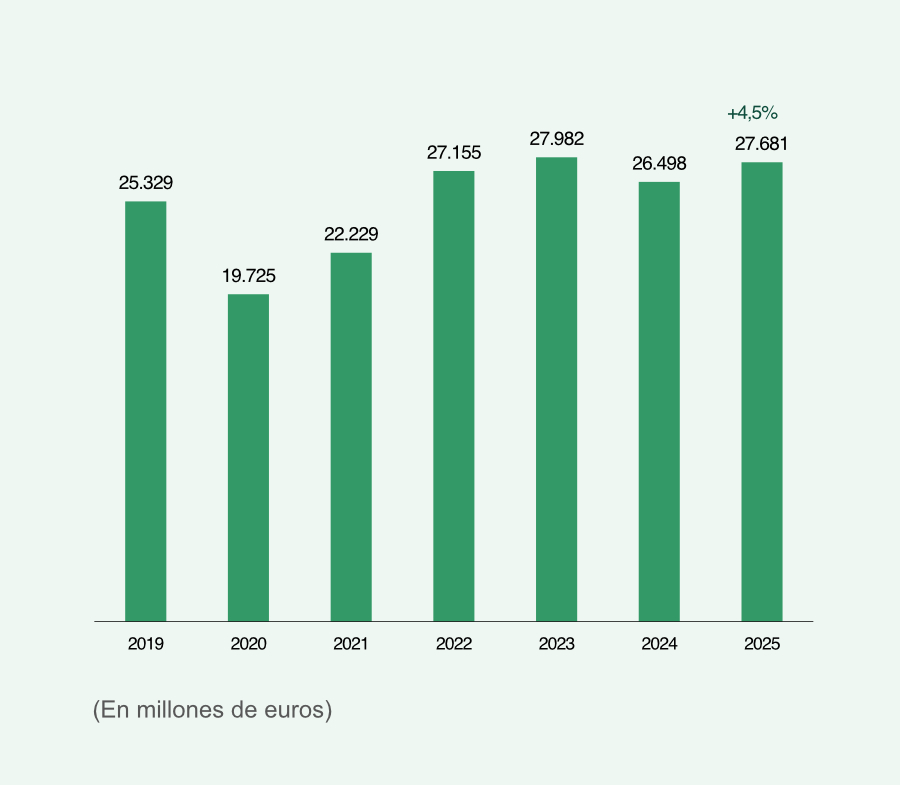

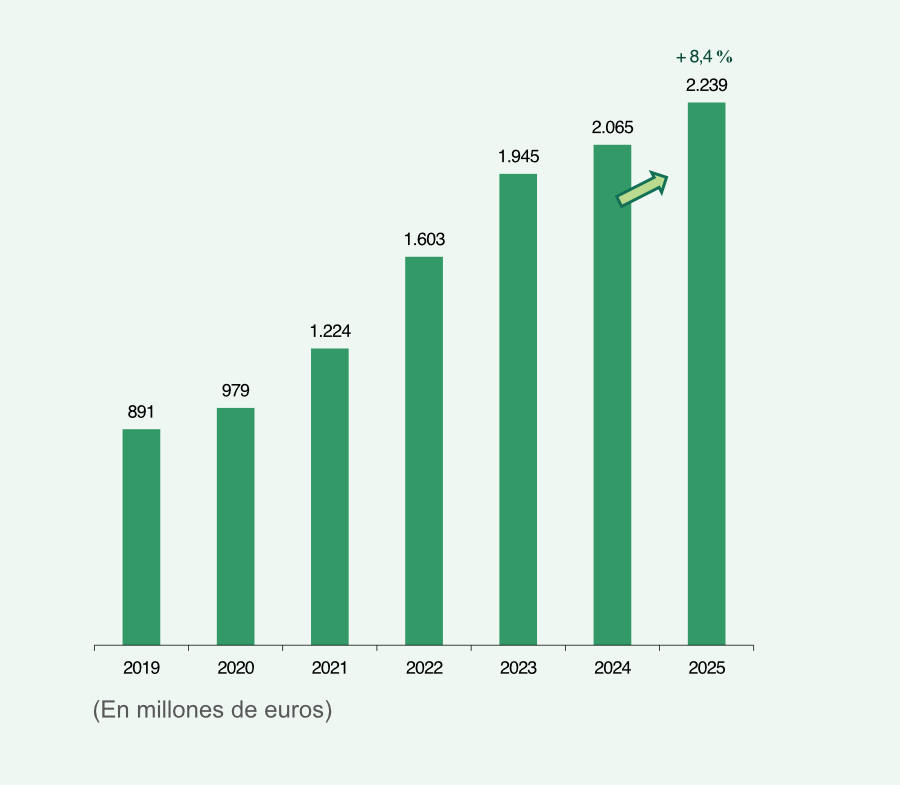

- Evolución de la inversión nueva total en financiación: Registra en millones de euros el importe total de las operaciones financieras formalizadas a lo largo del ejercicio.

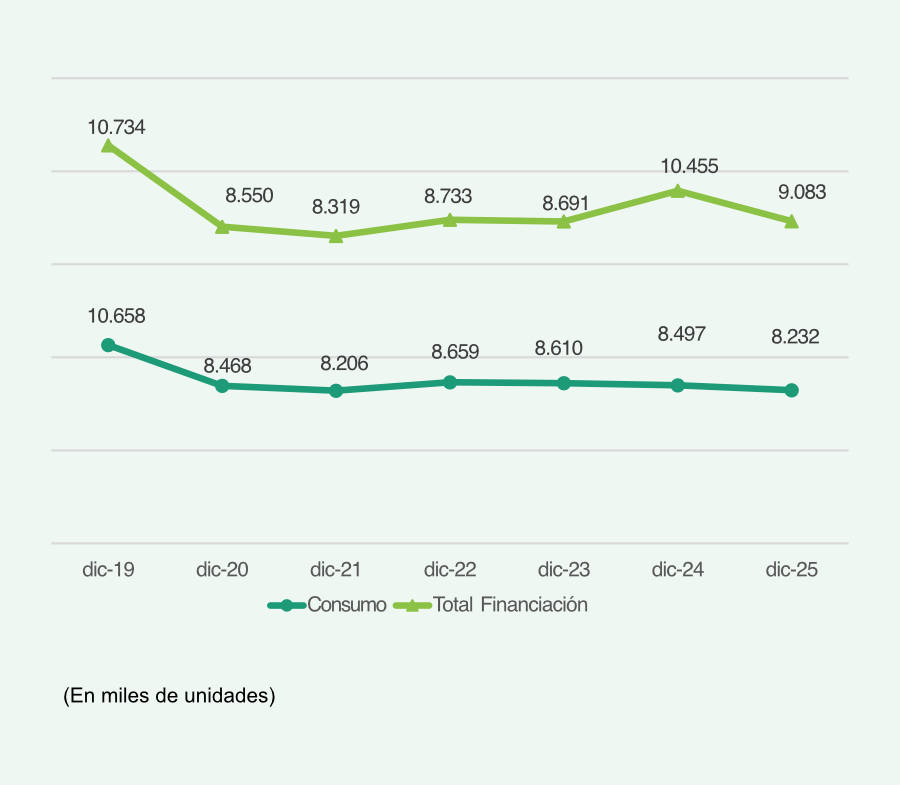

La inversión nueva total del sector en 2025 ha incrementado en un 2,37% con respecto al año 2024, sin embargo, el crédito al consumo ha supuesto un incremento del 4,5%.

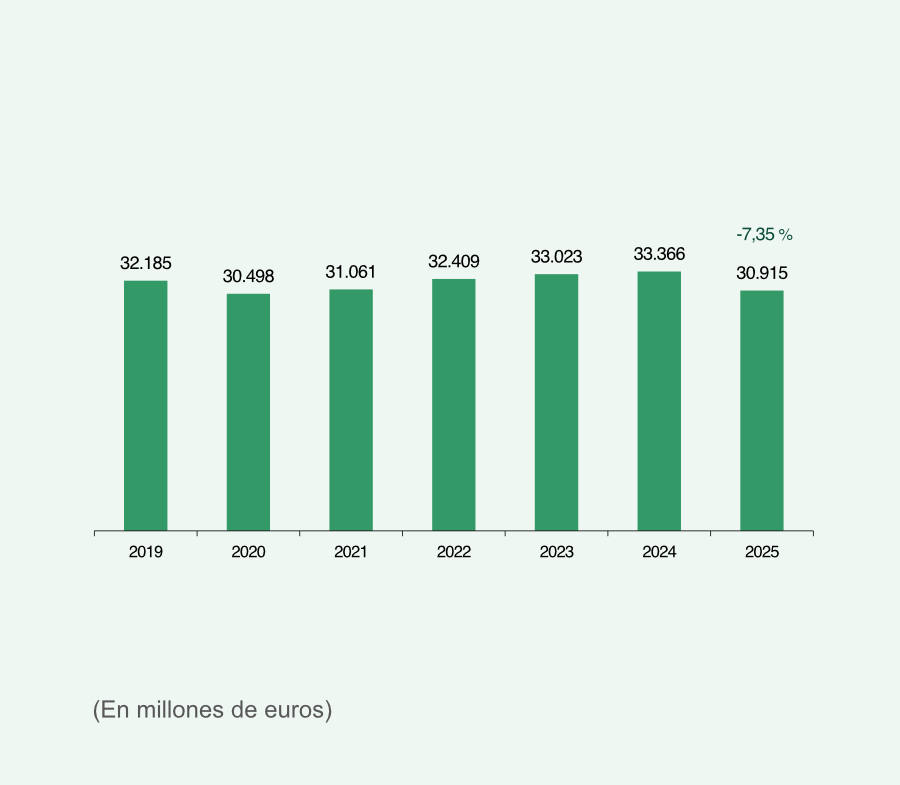

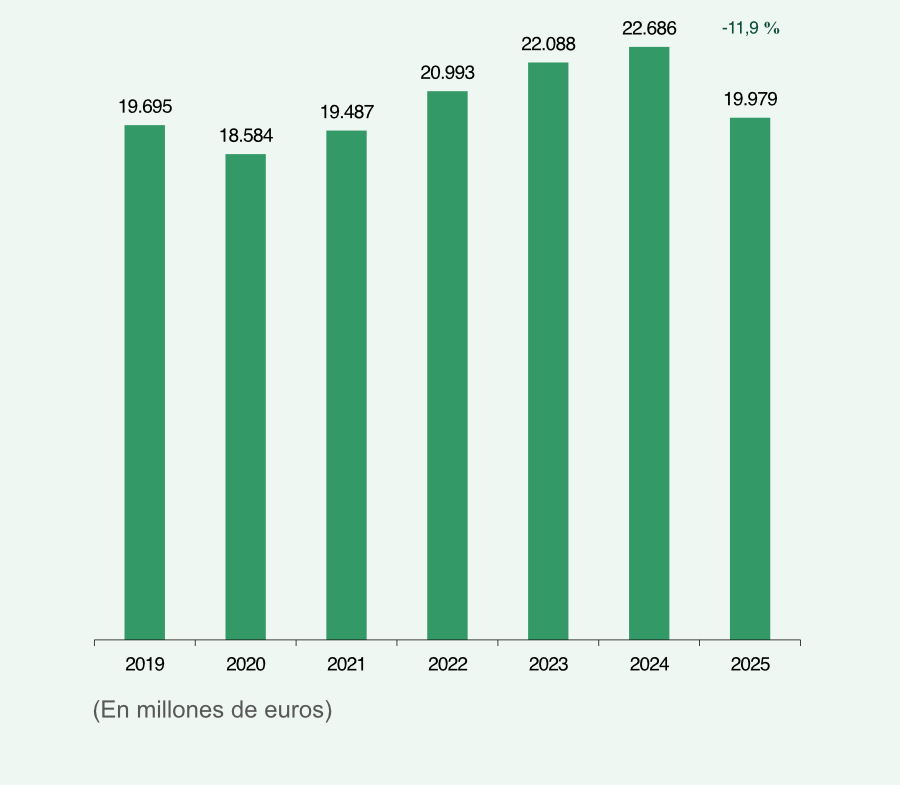

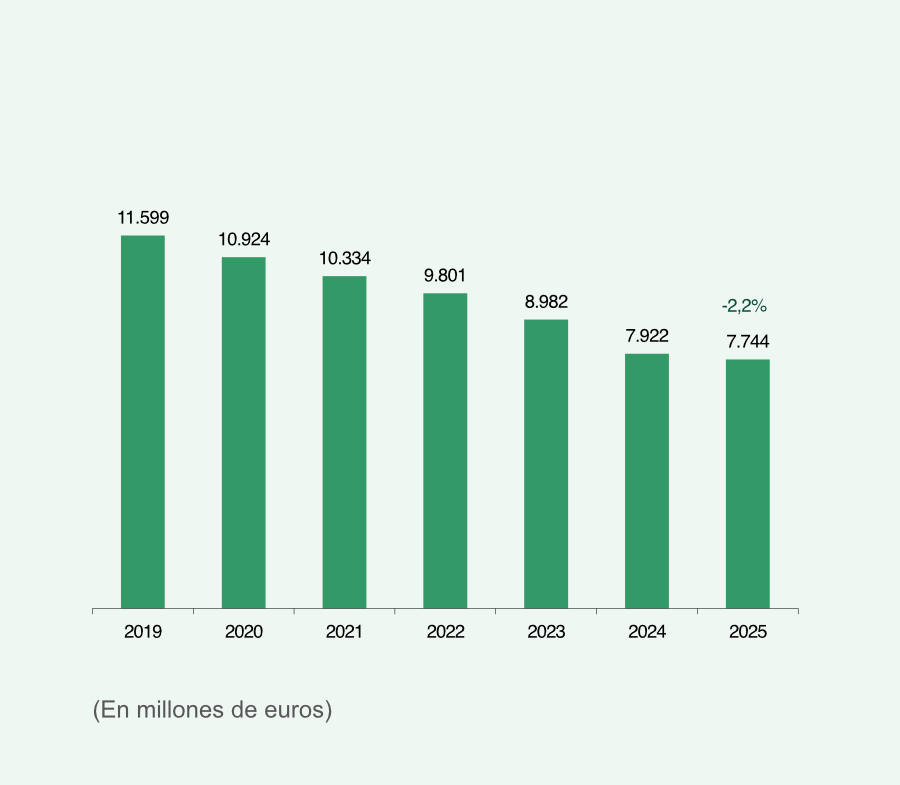

- Evolución de la inversión viva total en financiación: Muestra el saldo vivo global y el volumen de riesgo gestionado en cartera por los asociados al cierre del año, expresado en millones de euros.

- Se observa un decremento general del 7,35% con respecto al año 2024, y un decremento del 11,9% en crédito al consumo.

- Evolución de los contratos nuevos: Examina el volumen físico de la actividad comercial midiendo la evolución del número total de operaciones procesadas por los asociados, expresado en miles de unidades.

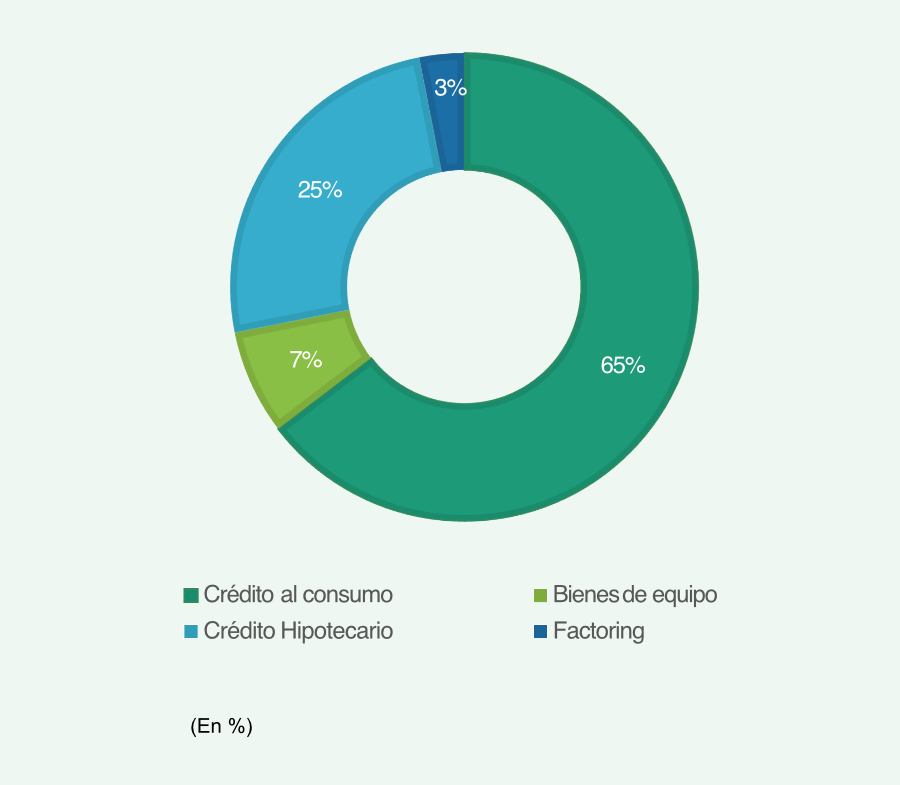

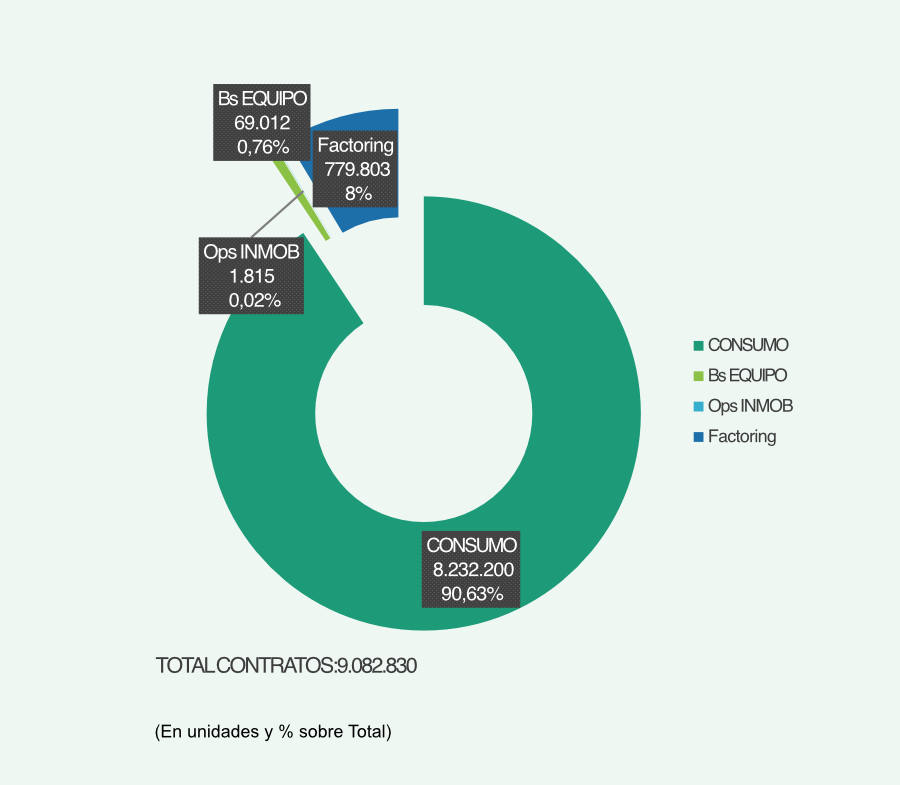

- Número de nuevos contratos 2025: Detalla la distribución final de la actividad de contratación del ejercicio, desglosando el número de operaciones tanto en unidades absolutas como en su aportación relativa (% sobre el Total) según la naturaleza del contrato.

- Importe medio de la contratación: Establece en euros la cuantía media por operación formalizada en el mercado. Permite contrastar la media general del porfolio sectorial.

- Se muestra el importe medio de los contratos de financiación total 2025 y el importe medio de los contratos de financiación específica de crédito al consumo 2025.

Evolución del número de empresas asociadas

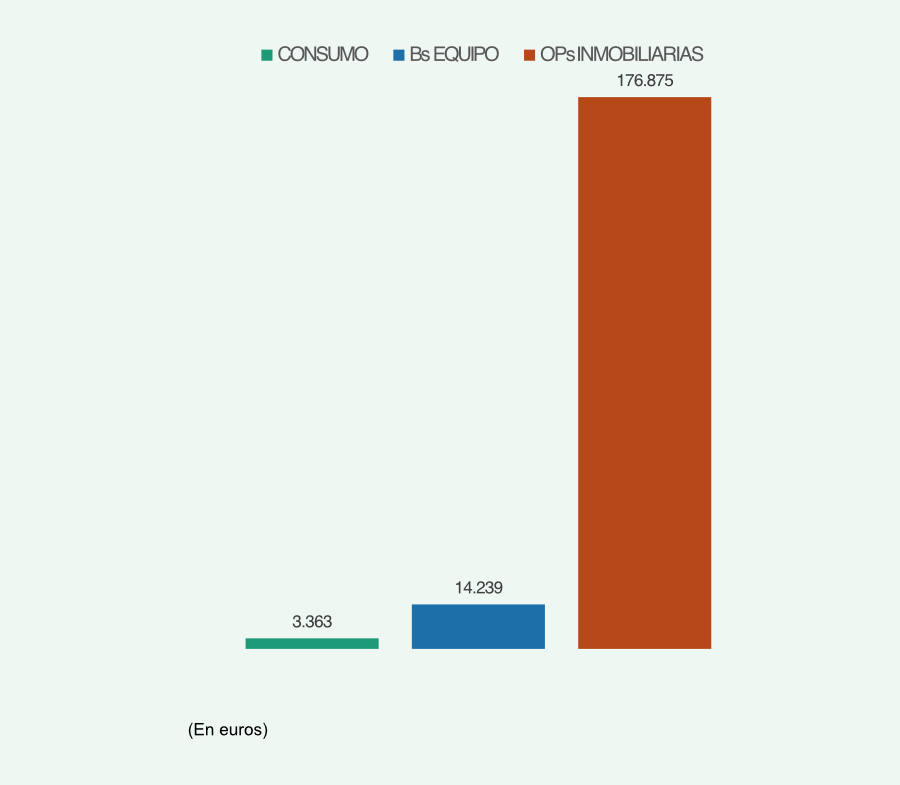

Evolución de la inversión nueva total en financiación

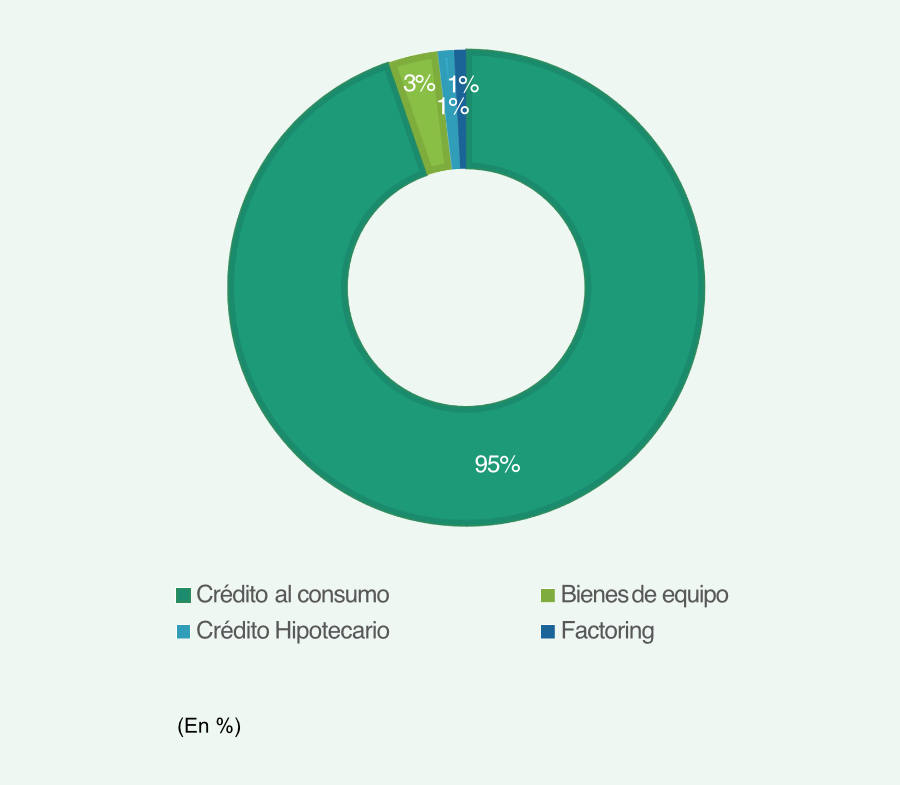

Detalle inversión nueva total en financiación 2025

Evolución de la inversión viva total en financiación

Detalle inversión viva total en financiación 2025

Evolución de la inversión nueva en financiación de crédito al consumo

Evolución de la inversión viva en financiación crédito al consumo

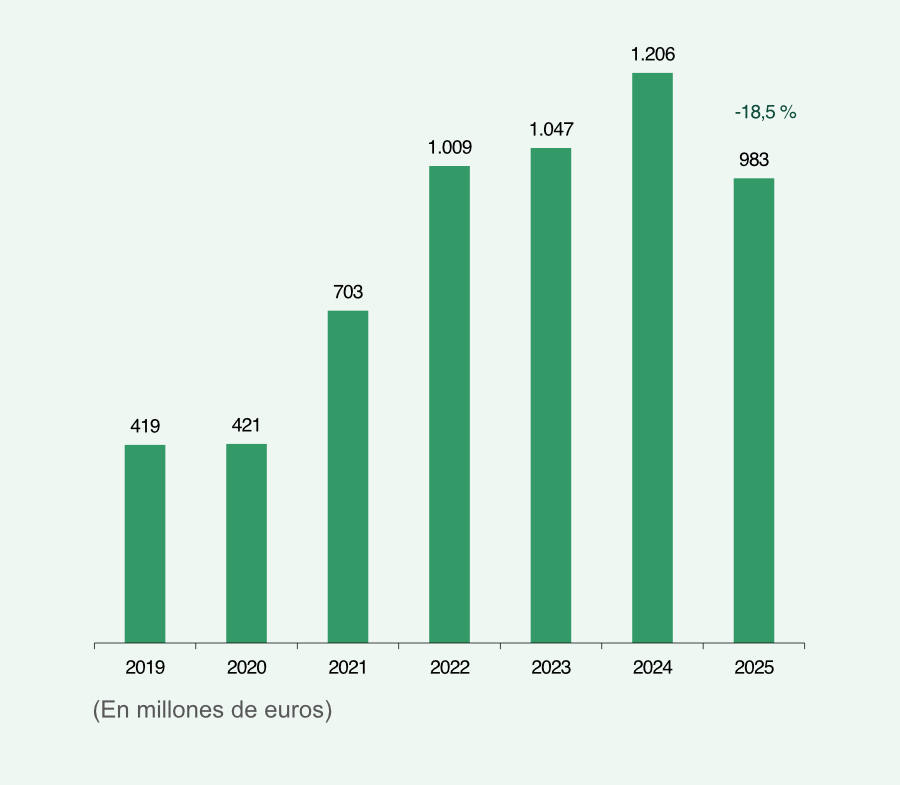

Evolución de la inversión nueva en financiación de bienes de equipo

Evolución de la inversión viva en financiación de bienes de equipo

Evolución de la inversión nueva en financiación de inmuebles

Evolución de la inversión viva en financiación de inmuebles

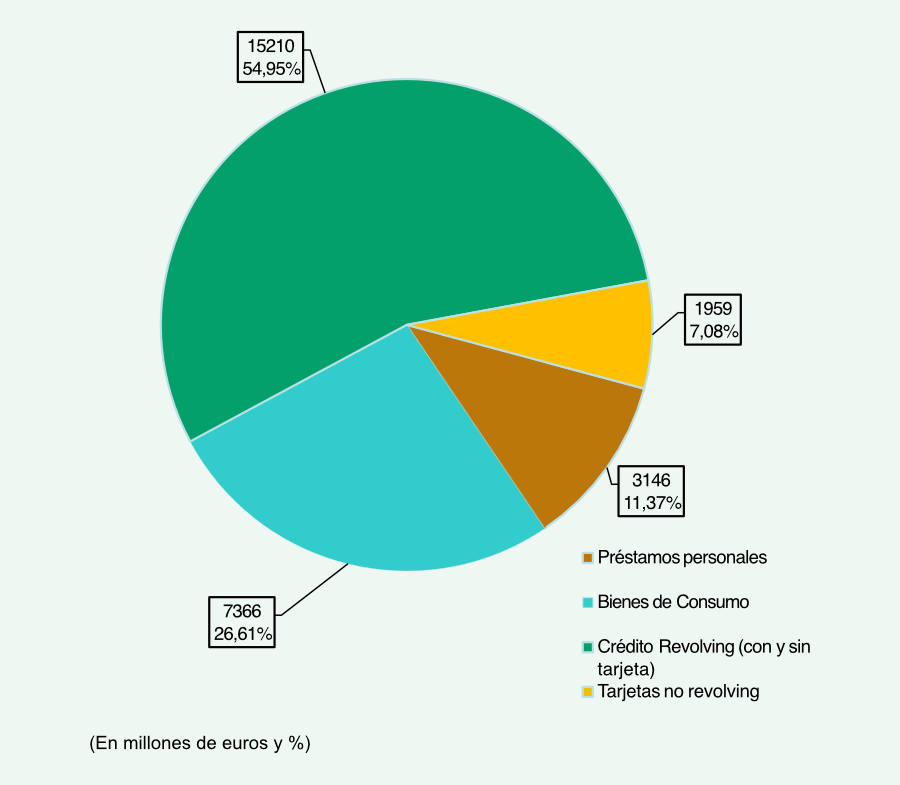

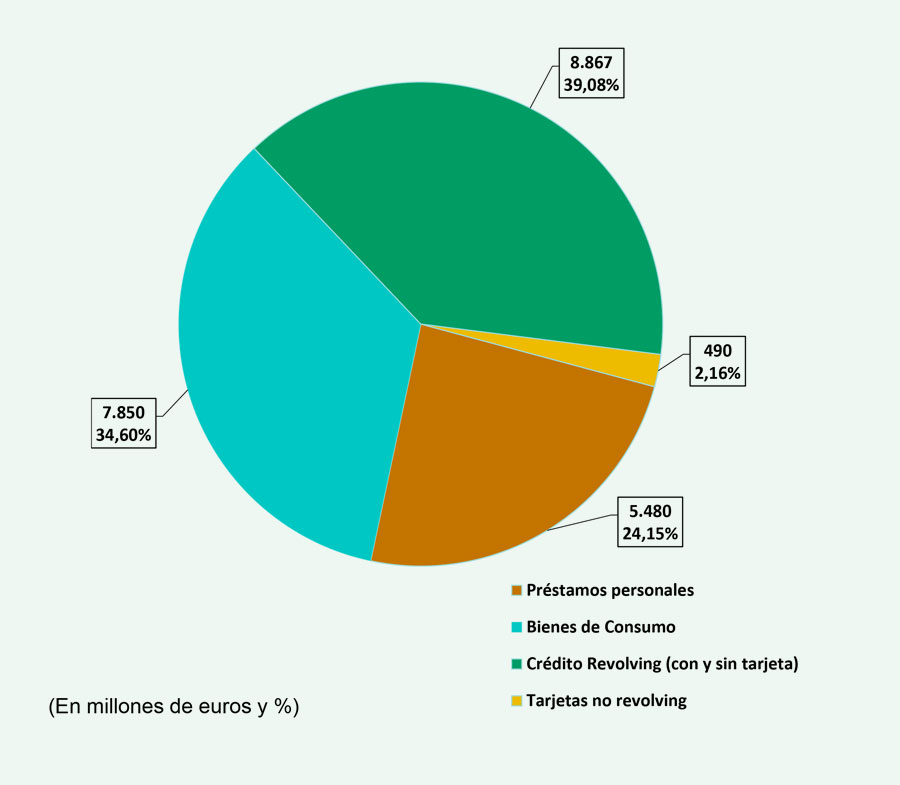

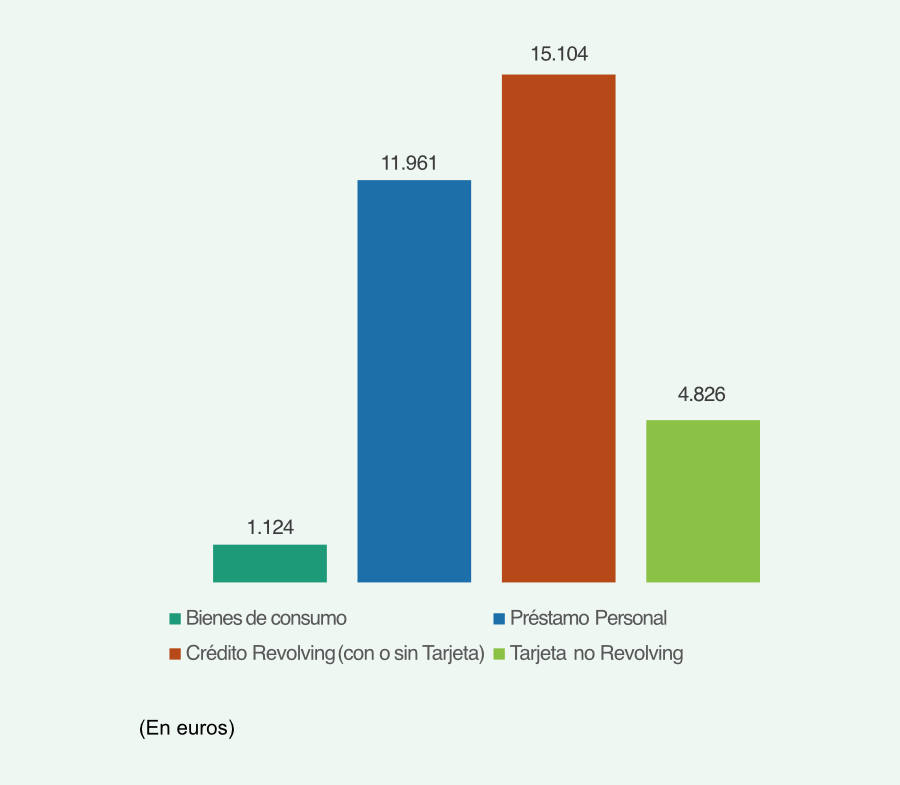

Detalle inversión nueva en financiación de crédito al consumo 2025

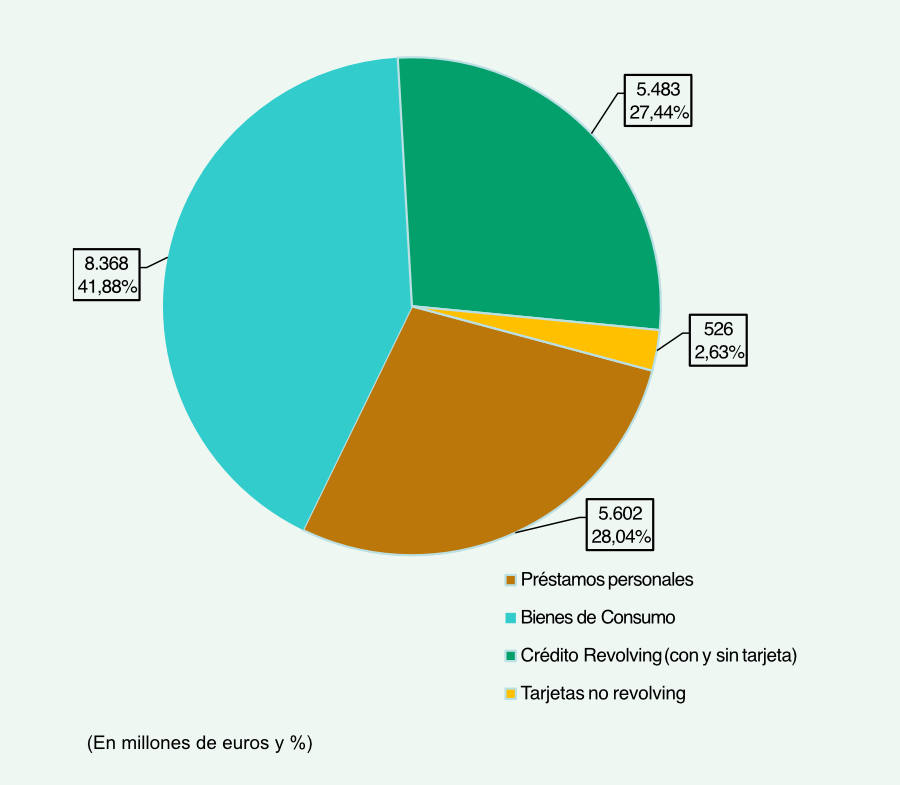

Detalle inversión viva en financiación de crédito al consumo 2025

Distribución de la inversión nueva por autonomías 2025

Evolución de los contratos nuevos

Número de nuevos contratos 2025

Importe medido contratos financiación total 2025

Importe medio contratos financiación consumo 2025

Normativa Europea

Reglamento Europeo de Inteligencia Artificial (AI Act) y su impacto en el sector financiero

ASNEF ha realizado un seguimiento exhaustivo del desarrollo e implementación del Reglamento Europeo de Inteligencia Artificial, evaluando de forma muy rigurosa sus implicaciones críticas sobre los sistemas de scoring automatizados y los modelos algorítmicos de concesión de crédito. La Asociación ha centrado sus esfuerzos en trasladar la necesidad de dotar de una certidumbre absoluta a las entidades en lo relativo a las obligaciones de gobernanza de datos y la gestión del riesgo de los sistemas calificados de 'alto riesgo'.

En este sentido, y en constante coordinación con EUROFINAS, se ha incidido ante las instituciones comunitarias en que la aplicación de los estándares de supervisión de la IA en el sector financiero no duplique las cargas regulatorias ya exigidas por las normativas de solvencia y protección del consumidor, promoviendo marcos estandarizados de cumplimiento que no frenen la innovación tecnológica ni la agilidad de los canales de contratación digital.

En mayo, la Comisión Europea ha publicado el proyecto de directrices sobre la clasificación de los sistemas de IA de alto riesgo de conformidad con el art. 6, apartado 5, del Reglamento IA. Instamos a clarificar que los modelos estadísticos tradicionales de scoring (como la regresión logística) no deben quedar atrapados bajo las obligaciones de 'alto riesgo'.

Simplificación y Seguridad Jurídica en el Entorno Digital (Digital Fitness Check) y Propuesta de Reglamento Ómnibus Digital

El marco regulatorio digital de la Unión Europea se encuentra en plena actualización, moldeado por iniciativas paralelas que impactan directamente en nuestro sector. La implementación de propuestas del AI Omnibus, el Digital Omnibus y las crecientes exigencias en ciberseguridad, configuran un entramado complejo que condiciona la gobernanza de datos y la toma de decisiones automatizada de nuestras entidades.

En este escenario dinámico, ASNEF presentó en diciembre de 2025 sus observaciones formales al Digital Fitness Check de la Comisión Europea. En estrecha coordinación con EUROFINAS, hemos exigido que este escrutinio del acervo digital se traduzca en un marco coherente que no frene la innovación ni la inclusión financiera en el crédito al consumo. Nuestras exigencias institucionales pivotan sobre diferentes ejes.

Reclamamos seguridad jurídica absoluta para el tratamiento automatizado de datos (Art. 22 del RGPD). Asimismo, ante la sofisticación del robo de identidad, solicitamos que la prevención del fraude y el cumplimiento normativo en materia de PBC se reconozcan como un 'interés público sustancial'. Esto permitiría a las entidades realizar verificaciones ágiles en fuentes públicas y emplear biometría en el onboarding digital sin depender de la ineficiencia del consentimiento explícito en cada paso operativo. Por último, hemos demandado una reevaluación profunda del marco de Acceso a Datos Financieros (FiDA), puesto que la imposición de infraestructuras obligatorias de intercambio de datos sin un análisis riguroso de coste-beneficio contradice frontalmente la agenda de simplificación de la Comisión y amenaza la competitividad de las entidades financieras sin un beneficio claro para el consumidor.

Nueva Agenda del Consumidor 2030 de la UE

Durante este ejercicio, ASNEF ha participado en el proceso de consulta de la Comisión Europea para la elaboración de la Agenda del Consumidor 2030. En nuestro documento de observaciones, hemos defendido con firmeza la necesidad de atajar la actual falta de seguridad jurídica y armonización normativa que impacta directamente en el crédito al consumo.

La Comisión planea evaluar cómo la digitalización afecta al mercado de servicios financieros minoristas, poniendo especial atención en el crédito al consumo. Esto, sumado al foco en 'patrones oscuros' y 'diseños adictivos', podría traducirse en mayores fricciones en los procesos de contratación digital. Nuestras alegaciones defienden el level playing field y la competitividad, alertando de que la inseguridad jurídica y la carga de reporting de las entidades perjudican al consumidor.

Directiva (UE) 2026/799, relativa a la armonización de determinados aspectos del Derecho en materia de insolvencia

Tras un estrecho seguimiento del texto normativo, aprobado definitivamente el 30 de marzo y publicado en el BOE el 1 de abril de 2026, la Unión Europea ha optado por un marco de armonización mínima, otorgando un amplio margen de configuración a los ordenamientos nacionales. En este contexto, las propuestas técnicas de la Asociación, dirigidas originalmente a robustecer los deberes de notificación a los acreedores y ampliar su capacidad de información y codecisión en el procedimiento concursal, marcarán la hoja de ruta de la estrategia de interlocución que se desarrollará a nivel nacional durante la fase de transposición de la norma.

Jurisprudencia Europea

Sentencia del Tribunal de Justicia UE asunto C-744/24 (Bank Polska Kasa Opieki) sobre la prohibición de aplicar el tipo de interés a los costes del crédito

El Tribunal de Justicia de la Unión Europea (TJUE), en su asunto C-744/24 (Bank Polska Kasa Opieki), de 23 de abril, ha dictaminado que la Directiva relativa a los contratos de crédito al consumo prohíbe a las entidades aplicar intereses sobre las cantidades destinadas al pago de costes relacionados con el crédito, como las primas de seguro, que no se abonan efectivamente al consumidor. La sentencia establece que el "importe total del crédito" y el "coste total del crédito para el consumidor" son conceptos excluyentes entre sí.

El fundamento jurídico reside en que el "tipo deudor", previsto en el artículo 3, letra j), de la Directiva 2008/48/CE, se aplica exclusivamente al importe del crédito utilizado, que equivale al importe total del crédito. Dado que los conceptos de 'importe total del crédito' y 'coste total del crédito' son mutuamente excluyentes, el importe del crédito no puede abarcar cantidades destinadas a satisfacer compromisos como costes de seguros o gastos adicionales. En consecuencia, dado que los intereses solo pueden gravar las cantidades efectivamente puestas a disposición del prestatario, no es lícito aplicar un tipo de interés contractual sobre los costes derivados del crédito que no se ingresan al consumidor. No obstante, el TJUE clarifica expresamente que la imposibilidad de incluir estos costes dentro de la base de cálculo de los intereses no impide que las entidades prestamistas cobren dichos gastos. Se permite repercutirlos, por ejemplo, mediante la aplicación de un tipo de interés que sea proporcionalmente más elevado.

Normativa Nacional

Anteproyecto de Ley de contratos de crédito al consumo

ASNEF ha ejercido un liderazgo técnico indiscutible en los debates nacionales sobre el Anteproyecto de ley de transposición y el proyecto de Real Decreto presentados por el Ministerio de Economía, manteniendo un diálogo directo y constante con distintas instituciones, singularmente con la Secretaría General del Tesoro y con el Banco de España como nuestro supervisor de referencia.

La Asociación ha elaborado y presentado una propuesta sectorial rigurosa centrada en evitar la sobrerregulación (gold-plating) y proteger los canales de financiación en el punto de venta. Para robustecer esta posición de la industria, la Asociación ha trabajado en un frente común patronal, coordinando posturas en mesas de trabajo conjuntas con el resto de asociaciones representativas del sector financiero, como la AEB, CECA y UNACC.

A nivel europeo, ASNEF ha desplegado un intenso esfuerzo institucional a través de su coordinación en el seno de EUROFINAS, asegurando que los intereses y las particularidades de nuestras entidades financieras especializadas sean escuchados directamente en los centros de decisión de Bruselas. El objetivo prioritario ha sido defender un ordenamiento jurídico europeo equilibrado, apoyando activamente las iniciativas comunitarias destinadas a aligerar la excesiva carga regulatoria y administrativa que merma la competitividad de las empresas en el continente.

Ante la previsible falta de transposición de dicha Directiva en noviembre de 2026, fecha de entrada en vigor de la misma, la aplicabilidad directa de las Directivas europeas está sujeta a incertidumbre jurídica y depende, en última instancia, de la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE) y de los tribunales nacionales a la luz del principio de primacía del derecho de la Unión Europea y de una adecuada delimitación entre el principio de interpretación conforme y el principio de interdicción del efecto directo vertical descendente de las directivas de la Unión Europea.

Respecto de la prohibición del efecto directo vertical descendente, el TS ha sido tajante recordando que la eficacia directa de la directiva no puede generar obligaciones para el particular frente al Estado que no la ejecutó en plazo o de forma adecuada (véase ej. STS 835/2021, de 10 de junio). Es decir, el Estado no puede ampararse en su propio incumplimiento para aplicar la directiva. También, respecto del efecto directo horizontal, el TS recuerda que se produce cuando la invocación del derecho comunitario por los particulares tiene por finalidad la reivindicación de derechos y obligaciones ante o frente a otros particulares.

Pese a la ausencia de eficacia directa, los órganos jurisdiccionales españoles sí mantienen la obligación de realizar una "interpretación conforme", existiendo "líneas grises" operativas que pueden variar según el tipo de producto financiero.

En mayo, el Ministerio de Economía, Comercio y Empresa publicó, de manera complementaria al Anteproyecto de Ley y proyecto de Real Decreto, el inicio del trámite de consulta pública previa relativo a la modificación de la siguiente normativa sectorial:

- Orden ECO/734/2004, sobre los departamentos y servicios de atención al cliente.

- Orden EHA/2899/2011, de transparencia y protección del cliente de servicios bancarios.

- Orden EHA/1718/2010, de regulación y control de la publicidad de los servicios y productos bancarios.

Esta iniciativa corresponde al desarrollo reglamentario de la transposición de la Directiva (UE) 2023/2225 de crédito al consumo y a la adaptación a las modificaciones introducidas por la reciente Ley de servicios de atención a la clientela. Cabe recordar que tanto el Anteproyecto de Ley como el Proyecto de Real Decreto delegan en una futura Orden Ministerial el desarrollo de ciertos aspectos.

Entre otras cuestiones, se plantea la posibilidad de introducir obligaciones explícitas sobre gobernanza de productos y remuneración del personal involucrado en la comercialización y prácticas de ventas vinculadas y combinadas. Adicionalmente, se aborda la regulación de los descubiertos tácitos, requisitos de publicidad, exigencias de conocimientos y competencias del personal, préstamo responsable y concesión de créditos, umbrales y márgenes aplicables para la determinación de los límites máximos a los tipos de interés, información general al público sobre precios, etc.

El plazo otorgado por el Ministerio para dar respuesta a esta consulta finaliza el 19 de junio.

Ley de servicios de atención a la clientela

La Asociación ha desplegado una estrategia proactiva para aportar la seguridad jurídica necesaria en el sector en relación con la reciente Ley de Servicios de Atención a la Clientela. El impacto operativo conjunto de la Ley SAC (y la correspondiente Norma UNE 338 sobre tiempos de espera y calidad) y la Orden TDF/149/2025 que prohíbe el uso de numeración móvil para la realización de llamadas comerciales por parte de las plataformas de las entidades, ha conllevado que se promuevan s grupos de trabajo del sector de la relación con clientes (AEERC) con el fin de unificar criterios técnicos que aseguren la viabilidad operativa, el control de costes y la seguridad jurídica de los servicios de atención y recobro de nuestros asociados.

Adicionalmente, en abril, el Boletín Oficial del Estado publicaba dos resoluciones de la Secretaría de Estado de Telecomunicaciones e Infraestructuras Digitales. Se establece que las empresas no podrán usar otro rango distinto al 400 para llamadas comerciales, "salvo en los casos exceptuados por la disposición transitoria única, apartado 4 de dicha Ley (10/2025)". También, las resoluciones definitivas fijan un plazo de 6 meses desde la entrada en vigor de las resoluciones para que el rango 400 y los sistemas de SAC estén plenamente operativos.

Jurisprudencia Nacional

Guía del CGPJ sobre la exoneración del pasivo insatisfecho e iniciativas en esta materia

Frente al incremento exponencial de la litigación en masa y la proliferación de los denominados "concursos sin masa" al amparo de la Ley de Segunda Oportunidad, ASNEF ha venido monitorizando la evolución de la interpretación judicial de la Ley.

En esta materia, cabe destacar la publicación, la Guía del Consejo General del Poder Judicial sobre la exoneración del pasivo insatisfecho, en marzo de 2026, por un grupo de trabajo del Consejo General del Poder Judicial (CGPJ), tiene como objetivo unificar criterios frente al aumento exponencial de los concursos de personas naturales sin masa.

A nivel sectorial, la Asociación ha impulsado la elaboración de informes económicos y jurídicos de gran calado, destacando el estudio técnico sobre el análisis de situaciones de abuso en las solicitudes de exoneración en procedimientos concursales de personas físicas, así como modelos de proyección macroeconómica orientados a medir el riesgo sistémico y el impacto a futuro que el trasvase de estas deudas no exonerables genera en el balance de las entidades y en el encarecimiento general del crédito.

Adicionalmente, se han promovido propuestas de enmienda elaboradas por la Asociación que han sido trasladadas de forma directa al Tesoro Público, al Banco de España, a la Subdirección General de Legislación Financiera y a los principales grupos parlamentarios del Congreso de los Diputados.

Por último, ASNEF ha llevado el análisis y la denuncia del fraude procesal en este ámbito a los foros académicos y económicos más influyentes del país, destacando su participación y ponencias específicas en entornos de referencia como CUNEF, el foro Nueva Economía Fórum y en jornadas técnicas conjuntas organizadas con la magistratura mercantil y el Colegio de Registradores.

Interpretación de la acreditación requisito de procedibilidad y medios adecuados de solución de controversias

El día 3 de abril de 2025 entró en vigor el artículo 5 de la Ley Orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicia, que establece como requisito para interponer demanda en el orden jurisdiccional civil, salvo en algunas excepciones, acudir previamente a alguno de los medios adecuados de solución de controversias. La Asociación se ha volcado en dotar de herramientas prácticas y seguridad a las entidades asociadas, diseñando guías de criterios orientativos para la válida remisión de los MASC en el ámbito del recobro judicial, defendiendo la idoneidad y proporcionalidad jurídica de las notificaciones electrónicas certificadas (email y SMS) para evitar costes injustificados. Igualmente, se ha debatido sobre la problemática de las demandas 'plantilla' o fraccionadas promovidas por plataformas de litigios en masa que incurren en abuso de derecho.

Adicionalmente, a través de sus circulares, la Asociación ha compartido los Acuerdos de Unificación de Criterios de los Jueces en las principales plazas judiciales del país (Madrid, Barcelona, Granada, Tenerife, Ourense, etc.).

Normativa Autonómica

En relación con la legislación autonómica de defensa de consumidores y usuarios, ASNEF ha continuado con la monitorización de iniciativas legislativas autonómicas que prevén, contra legem, la notificación al deudor de las titulizaciones de préstamos cuando el prestamista mantiene la relación con el cliente. Se han formalizado alegaciones en fases de información pública y mantenido reuniones con grupos parlamentarios en las Cortes de Castilla-La Mancha, Navarra y la Comunidad Valenciana.

Actividad Supervisora

Compendio de Buenas Prácticas del Banco de España

El supervisor ha publicado durante este ejercicio una actualización de sus criterios con un impacto directo en la financiación especializada. Destacan las nuevas exigencias sobre la devolución proporcional de la comisión de apertura en supuestos de desistimiento o reembolso anticipado en el crédito al consumo. En el ámbito de la financiación de vehículos (Préstamos Auto) vinculada a campañas de descuento comercial, el Banco de España endurece los deberes de transparencia precontractual y determina que las entidades deben asumir la carga de la prueba en la acreditación de la pérdida financiera alegada para cobrar la comisión de cancelación anticipada.

Participación en los Foros supervisores del Banco de España

En el marco de la transparencia y las mejores relaciones con el supervisor, ASNEF ha mantenido una presencia activa y participativa en los encuentros del Foro de Servicios de Atención al Cliente (Foro SAC) y IV Foro Supervisor de Conducta, organizados por el Banco de España, que se han consolidado como canales de interlocución técnica bidireccional indispensables para la Asociación.

A través del Foro SAC, ASNEF ha trasladado de primera mano la realidad operativa y las especificidades de los Establecimientos Financieros de Crédito (EFC) ante las crecientes exigencias regulatorias. La actividad de la Asociación se ha focalizado en la aclaración de interpretaciones prácticas en aspectos como los canales de recepción y resolución de quejas y la defensa de la seguridad jurídica en la digitalización de los servicios de reclamaciones. También, se ha sugerido implementar futuras vías de coordinación con el supervisor ante el nuevo escenario que dibujan la Ley de Servicios de Atención a la Clientela y la futura Autoridad de Defensa del Cliente Financiero.

En cuanto a las prioridades de Conducta, para este ejercicio, el supervisor pondrá un foco prioritario en la concesión de financiación para el consumo, con especial atención al crédito en punto de venta, la gobernanza de conducta y la prevención del riesgo de fraude. Asimismo, el supervisor ha fijado expectativas claras sobre la comercialización de productos accesorios, exigiendo mayor transparencia y que la contratación responda a las necesidades reales del cliente. El análisis de proporcionalidad y la estimación fiable de la capacidad de pago (ingresos vs. gastos de vida, endeudamiento previo) siguen bajo escrutinio, tanto en la financiación preconcedida como en la no preconcedida. Por último, el crédito al consumo en punto de venta es la actuación supervisora prioritaria en el ámbito del consumo

Nota de la Dirección General de Seguros sobre los contratos de seguro de protección crediticia

En abril, la Dirección General de Seguros y Fondos de Pensiones (DGSFP) publicaba una nota de supervisión estableciendo sus expectativas sobre la gobernanza y distribución de los seguros de protección crediticia (CPIs, por sus siglas en inglés). Esta nota se enmarca en la respuesta supervisora a las advertencias previas de EIOPA sobre los modelos banco-aseguradores y distribución de CPIs.

Cabe recordar que, ya en 2023, ASNEF trabajó en una 'Guía de Buenas Prácticas para acomodarse a las conclusiones derivadas del informe de EIOPA', la cual aspira a difundir entre las entidades asociadas a ASNEF aquellas conclusiones derivadas del warning emitido por EIOPA y demuestra el interés sectorial por adoptar una actitud comprometida con las expectativas supervisoras (DGSFP y EIOPA) respecto del modelo de distribución de CPIs.

Esta nueva Nota de la DGSFP confirma que las recomendaciones anticipadas por ASNEF están plenamente alineadas con las exigencias del supervisor. Adicionalmente, la nota es estudiada en el seno de la Comisión de Seguros de ASNEF y a través del Observatorio de Progreso de la Guía de Buenas Prácticas.

Novedades fiscales

A lo largo del ejercicio, el ecosistema fiscal ha integrado modificaciones de gran envergadura seguidas de cerca por la Asociación, singularmente a través de los canales de la CEOE: la entrada en vigor del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, la transposición de la Directiva del Pilar Dos para garantizar la imposición mínima del 15% en grandes grupos, y el endurecimiento en el régimen de consolidación fiscal mediante la limitación a la compensación de bases imponibles negativas (BINs) y el incremento de restricciones en la reserva de capitalización.

Se han desplegado y adaptado los sistemas sectoriales ante las nuevas obligaciones de suministro de información impuestas a las entidades de pago y dinero electrónico relativas a los movimientos y operaciones con tarjetas de crédito y débito, operativas a partir de 2026, así como el seguimiento junto a la Dirección General de Tributos de la actualización de la lista de Jurisdicciones No Cooperativas.

Convenio Colectivo

En diciembre, se firmaba el texto del Convenio Colectivo Marco para los Establecimientos Financieros de Crédito para 2025. Las modificaciones introducidas al texto publicado en el BOE de 3 de julio de 2024, fueron las siguientes:

- Vigencia: 2025

- Incremento de las tablas salariales (artículo 21): 3,1%

- Incremento de las cuantías previstas en los artículos 33 (trabajo a distancia y teletrabajo), 38 (salidas y dietas), 39 (gastos de locomoción) y 40 (plus de transporte): 3,1%

- Se incluye un nuevo CAPÍTULO X denominado DIVERSIDAD E IGUALDAD, que consta de cinco nuevos artículos (46, 47, 48, 49 y 50) sobre medidas planificadas para alcanzar la igualdad real y efectiva de las personas LGTBI.

Comisiones y jornadas de prevención del fraude y del blanqueo de capitales

Las reuniones ordinarias de las comisiones de prevención del fraude y del blanqueo de capitales se celebraron abordando temas de máxima actualidad y relevancia operativa para el sector. En este marco, el 13 de enero de 2026 se celebró la 'Jornada sobre Prevención del Fraude y del Blanqueo de Capitales' en la sede de la CEOE en Madrid. Durante este evento se analizó el impacto de las nuevas normas europeas sobre blanqueo en las entidades financieras y la nueva estrategia de la UE en la lucha contra el fraude, contando con la participación de la Cibercomandancia de la Guardia Civil y la presentación de la plataforma de INCIBE para compartir inteligencia sobre ciberamenazas en el sector financiero.

Adicionalmente, ASNEF ha participado de forma activa en el Grupo de Trabajo sobre Prevención del Fraude (GT3) organizado por el Banco de España en el marco del Comité Nacional de Pagos. En su reunión del 5 de marzo de 2026, la Asociación trasladó la importancia de poner el foco en las tipologías de fraude propias del sector del crédito al consumo (como la suplantación de identidad y el 'autofraude' o fraude amigo), apoyando el uso de las taxonomías europeas y solicitando marcos que permitan un intercambio ágil de información para una prevención eficaz, sin fricciones con la normativa de protección de datos.

Por otra parte, en el seno de la Comisión de Protección de Datos de ASNEF, se invitó a los miembros de la Comisión de Prevención de Blanqueo de Capitales para abordar el estudio del artículo 18 de la Directiva en lo que respecta al procesamiento automatizado de datos personales para la evaluación de solvencia.

Estrategia de Lucha contra el Blanqueo de Capitales

ASNEF ha colaborado con la Secretaría de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias del Ministerio de Economía para la elaboración de la Estrategia de Lucha Contra el Blanqueo de Capitales.

El capítulo 4 trata los "Objetivos estratégicos, líneas de acción y medidas" y es la parte central de la Estrategia ya que en este se concretarán las medidas para la mejora del sistema de lucha y prevención del blanqueo de capitales. Dentro de este capítulo, el Objetivo estratégico 5 “Un sector privado más eficaz en la prevención” es el elemento principal para la necesaria colaboración público-privada.

Desde ASNEF, defendemos la mejora y fortaleza de la relación entre las instituciones públicas y actores privados en la prevención y lucha contra el blanqueo de capitales.

III Congreso Nacional de Colaboración Público-Privada en la Lucha contra la Financiación del Terrorismo y los Radicalismos

El 27 de mayo se celebró en el Auditorio de CECABANK el III Congreso Nacional en la lucha contra la financiación del terrorismo y los radicalismos, en el que ASNEF fue colaborador junto a la Comisaría General de Información de la Policía Nacional.

Registro Central de Titularidades Reales

La normativa vigente en materia de Prevención del Blanqueo de Capitales exige a las entidades, en su condición de sujetos obligados, consultar el Registro Central de Titularidades Reales (RCTIR) antes de iniciar relaciones de negocio con personas jurídicas.

ASNEF ha llevado a cabo una intensa labor institucional para viabilizar el cumplimiento por parte de sus asociados. Ante la inasumible carga operativa que suponían las consultas manuales para el gran volumen de operaciones del sector, la Asociación mantuvo reuniones estratégicas con la Dirección General de Seguridad Jurídica y Fe Pública del Ministerio de Justicia y con el Colegio de Registradores. Fruto de estas gestiones, en mayo de 2026, ASNEF logró canalizar un procedimiento para que las entidades que no lo estuvieran haciendo, puedan adherirse a un convenio que les permite el acceso y la consulta masiva, automatizada y en tiempo real al RCTIR.

A tal efecto, en mauo se informó a los asociados del procedimiento establecido por el Colegio de Registradores para que las entidades podáis solicitar la adhesión al convenio que permite el acceso a este servicio de consultas.

Alegaciones al Proyecto de Real Decreto de Prevención del Blanqueo de Capitales

En el ámbito normativo nacional, ASNEF presentó en abril de 2026 un sólido escrito de alegaciones en el trámite de audiencia pública del Proyecto de Real Decreto por el que se adoptan medidas en materia de prevención del blanqueo de capitales. La defensa sectorial se centró en dos aspectos críticos:

- Seguridad jurídica en la identificación digital: Se valoró positivamente la habilitación del Documento Nacional de Identidad digital (MiDNI), pero se exigió al Ministerio aclarar expresamente qué evidencias digitales garantizan el cumplimiento de la obligación de conservación documental, para evitar futuras sanciones ante cambios de criterio del supervisor.

- Defensa de las operaciones no presenciales: ASNEF se opuso firmemente a la supresión de la circunstancia habilitante que permitía el alta a distancia cuando el primer ingreso procedía de una cuenta del mismo titular en otra entidad de la UE. Se advirtió que exigir redundancia en la identificación frena la contratación digital, perjudica la competitividad del sector y fomenta la exclusión financiera sin mitigar un riesgo real.

Normativa y Reporting a Nivel Europeo (AMLA/EBA)

En el ámbito de la prevención del blanqueo de capitales, la Asociación participó activamente en la consulta abierta por la Autoridad Europea de Lucha contra el Blanqueo de Capitales (AMLA) relativa a los Estándares Técnicos Regulatorios (RTS) de diligencia debida con respecto al cliente. La postura coordinada por la Asociación se centró en defender la viabilidad de los procesos de onboarding digital y los mecanismos KYC remotos, alertando del riesgo de que un exceso de fragmentación y granularidad en la recogida de información acabe penalizando la experiencia del usuario y la agilidad de los canales de contratación online.

Adicionalmente, en mayo de 2026, ASNEF centralizó las observaciones del sector al borrador del nuevo modelo de datos y taxonomía XBRL que constituirá el marco obligatorio de reporte a partir de 2027, y difundió instrucciones interpretativas clave sobre la identificación de las entidades elegibles para supervisión directa y la consolidación del reporting en grupos financieros.

El último ejercicio ha estado marcado por los esfuerzos en mantener la reputación institucional de ASNEF y del sector de la financiación en el ecosistema social y económico español. A través de una estrategia de presencia constante en los medios de comunicación de referencia, se ha puesto en valor el papel de la Asociación como un motor indispensable para la estabilidad y el dinamismo del tejido empresarial.

En el plano regulatorio, la confluencia de normativas de gran calado ha exigido una acción extraordinariamente proactiva en materia de asuntos públicos y comunicación. Ante escenarios legislativos, la Asociación ha actuado como un canalizador técnico y riguroso para trasladar la realidad y las necesidades operativas de nuestras entidades a la esfera pública.

Para dar respuesta a estos desafíos, la Junta de Gobierno ha impulsado una renovación de la estrategia de posicionamiento con la mirada puesta tanto en el ámbito nacional como en las instituciones europeas. Los objetivos prioritarios para este nuevo periodo se centran en salvaguardar el prestigio del sector, ejercer una representación técnica eficaz en los procesos de elaboración normativa, y potenciar la proyección de los portavoces de la organización en los debates de mayor trascendencia.

Asimismo, la agenda de comunicación ha incorporado con fuerza la ciberseguridad, la privacidad de los datos y el fomento del préstamo responsable como compromisos innegociables de ASNEF con la protección del consumidor y la seguridad jurídica del mercado.

Este despliegue se ha ejecutado a través de una estrategia de relaciones públicas y comunicación digital 360º. En estrecha colaboración con nuestra agencia colaboradora, Evercom, ASNEF afronta las próximas etapas con la estructura y el liderazgo necesarios para seguir operando como el prescriptor de referencia y la voz experta del crédito al consumo en España.

Visibilidad institucional y proyectos corporativos

Tras el rotundo éxito alcanzado en su convocatoria inaugural, la cual se consolidó como uno de los hitos institucionales más destacados del pasado ejercicio, el Premio ASNEF ratifica su continuidad y permanencia en el calendario oficial de la Asociación. En aquella primera edición, el Ministro de Economía, Comercio y Empresa, D. Carlos Cuerpo, fue el encargado de escenificar el respaldo gubernamental al sector mediante la entrega del galardón a D. Pablo Hernández de Cos, reconociendo su brillante labor al frente del Banco de España y su aportación a la estabilidad financiera. Con este precedente de altísimo nivel, la distinción nace con la vocación de convertirse en el máximo reconocimiento anual a la excelencia, el rigor y el compromiso en el ámbito económico de nuestro país.

Dando continuidad a esta prestigiosa iniciativa, la segunda edición de este encuentro de gala se celebrará el próximo 11 de junio en un marco de indudable solemnidad: la Embajada de Italia en Madrid. En este escenario de excepción, se otorgará el II Premio ASNEF a D. José Ignacio Goirigolzarri, rindiendo un merecido tributo a su dilatada y exitosa trayectoria profesional en el sector bancario, así como a su liderazgo e influencia en la modernización y transformación del sistema financiero español. A través de este certamen, ASNEF no solo ensalza los valores del esfuerzo y el mérito de figuras clave de la economía, sino que también vertebra un espacio de encuentro de primer orden que visibiliza y refuerza la reputación corporativa de todas nuestras entidades asociadas ante las más altas esferas institucionales y diplomáticas.

Eventos relacionales: I Torneo de Golf ASNEF

En el marco de las iniciativas orientadas a estrechar los lazos institucionales y fomentar las relaciones corporativas entre los miembros de la industria, la Asociación inauguró con un rotundo éxito la primera edición del ‘Torneo de Golf ASNEF’. El encuentro se celebró el pasado 22 de marzo en las instalaciones de la Ciudad del Santander, ubicadas en la localidad madrileña de Boadilla del Monte, configurándose como una jornada exclusiva concebida para trascender el ámbito puramente competitivo y potenciar los valores de la cooperación y el diálogo sectorial.

La cita congregó a un total de 84 jugadores y diversos patrocinadores, reuniendo en un entorno distendido y diferenciado a directivos y profesionales en representación de las diversas entidades asociadas y colaboradoras fuera de los foros técnicos habituales. El broche de oro al encuentro lo pusieron un cóctel de clausura, un sorteo institucional y la tradicional ceremonia de entrega de galardones, actividades que transcurrieron en un ambiente de marcado compañerismo y sintonía corporativa.

Con la puesta en marcha de este torneo, la Asociación consolida una nueva herramienta de dinamización relacional, sumando espacios alternativos de encuentro que contribuyen de manera decisiva a afianzar el vínculo y la cohesión entre los principales actores que integran el sector de la financiación en España.

Jornada Institucional: Tu Financiación Responsable

En el marco de las iniciativas para fortalecer la reputación sectorial, la Asociación organizó la jornada extraordinaria 'Tu financiación responsable' el 3 de diciembre. La industria del crédito al consumo como motor de la economía real, progreso y bienestar. El foro fue conducido por la periodista Pilar García de la Granja y la participación de la directora general del Tesoro, Carla Díaz Álvarez de Toledo, que profundizó en la agenda legislativa y en la importancia de avanzar hacia un entorno regulatorio predecible para consumidores y entidades.

Tras una ponencia de Pau García-Milà dedicada al uso ético de la inteligencia artificial, la clausura institucional corrió a cargo de María Jesús Romero de Ávila Torrijos, directora de Economía del Ayuntamiento de Madrid, reafirmando el compromiso de ASNEF con un mercado financiero robusto, innovador y alineado con el progreso social.

Notas de prensa, artículos y entrevistas realizadas

- Entrevista de Ignacio Pla en Expansión:

- Entrevista a Ignacio Pla en La Razón sobre la demanda de crédito en España.

Desayuno de Prensa para presentar las alegaciones de ASNEF al Anteproyecto de Ley de Contratos de Crédito al Consumo con la asistencia de Expansión, Cinco Días, El Economista, EFE, Servimedia, La Información, OK Diario y El Mundo.

Participación de Ignacio Pla en el encuentro informativo “La publicidad sanitaria como herramienta de salud pública” organizado por El País y publicado en El País Negocios.

- El informe sobre el uso e imagen de la financiación en los servicios y el consumo elaborado por Kantar es una de nuestras publicaciones más reconocidas.

- Nuestro Secretario General ha participado en el Observatorio de El Español en la Mesa Redonda ‘Futuro del sector Financiero’.

En relación con la evolución de nuestras redes sociales, algunos de los Post más exitosos y que más interacciones han tenido:

La preocupación por concienciar a la ciudadanía sobre el impacto de las decisiones de financiación y la solicitud de crédito ha sido un pilar constante en la trayectoria de ASNEF. Bajo la premisa de que un consumidor debidamente informado cuenta con las herramientas necesarias para gestionar sus obligaciones financieras de manera sostenible en el tiempo, la Asociación ha ejecutado un sólido plan de acción enfocado en difundir, formar y concienciar en materia de crédito responsable.

Esta vocación se complementa estratégicamente con nuestra participación activa como entidad colaboradora en el Plan de Educación Financiera (PEF). En este marco, ASNEF canaliza detalladamente la memoria de sus actuaciones para que formen parte del informe anual de la iniciativa 'Finanzas para Todos', consolidando el compromiso compartido de todos los agentes implicados en el fomento de la cultura financiera en España.

Ciclo de Encuentros Digitales ASNEF – Aranzadi LA LEY

Durante el presente ejercicio se ha dado continuidad a la colaboración estratégica con Aranzadi LA LEY a través de la organización de seminarios web enfocados en el análisis técnico de las principales novedades jurídicas y operativas que afectan de manera directa al mercado del crédito. Estos encuentros digitales han servido como un punto de encuentro clave entre la judicatura y los expertos del sector, logrando un notable éxito de convocatoria.

En este ciclo destacó la sesión celebrada el 16 de julio de 2025 bajo el título “Prescripción y restitución en el crédito al consumo”, donde se desgranaron los plazos e interpretaciones jurisprudenciales más recientes en torno a los contratos de financiación. Asimismo, el 18 de noviembre de 2025 se organizó el webinar “Retos y oportunidades de la transposición de la Directiva (UE) 2023/2225 de Contratos de Crédito al Consumo”, un encuentro de máxima relevancia estratégica en el que se analizaron los plazos de implementación, la futura armonización del mercado financiero bajo la supervisión del Banco de España y el impacto operativo de los techos normativos de costes en el tejido empresarial de nuestras entidades.

Campaña de concienciación sobre ciberseguridad ‘En lo digital, preocúpate igual’

En respuesta a la sofisticación y al notable incremento de las prácticas fraudulentas en el entorno online, ASNEF ha unido fuerzas una vez más con las principales asociaciones del sector financiero español para poner en marcha la campaña conjunta de concienciación sobre ciberseguridad bajo el lema 'En lo digital, preocúpate igual'. Esta alianza se articula en torno a una serie de vídeos y piezas audiovisuales dinámicas que, mediante situaciones cotidianas y comparaciones directas entre el mundo físico y el virtual, exponen las principales técnicas de fraude como el phishing, el spoofing o la suplantación de identidad.

El propósito fundamental de estos vídeos y contenidos es dotar a los ciudadanos de herramientas clave basadas en la prevención, el sentido común y la prudencia digital, asimilando las pautas de protección tradicionales a la operativa digital.

IX Carrera Solidaria por la Educación Financiera y la Inclusión

En el ámbito del compromiso social y la promoción de la igualdad de oportunidades, la Asociación organizó con éxito, en el Parque Forestal de Valdebebas, la novena edición de la Carrera Solidaria por la Educación Financiera y la Inclusión. Este encuentro sociodeportivo, promovido conjuntamente con la Fundación ONCE, contó con el respaldo institucional y la colaboración activa de la Comisión Nacional del Mercado de Valores (CNMV) y del Banco de España, consolidándose como una de las iniciativas sectoriales más destacadas del ejercicio.

A través de esta convocatoria, ASNEF ha reafirmado su firme apoyo a las sinergias entre los hábitos saludables y el progreso comunitario. Los fondos y la difusión obtenidos se destinaron a respaldar el programa 'Finanzas Inclusivas', una herramienta formativa de gran valor técnico orientada a acercar y facilitar el aprendizaje de conceptos económico-financieros a personas con discapacidad intelectual o dificultades de aprendizaje.

Iniciativas ciberseguridad

Dando continuidad al proyecto iniciado en el ejercicio anterior, la Asociación ha profundizado de manera muy significativa en su estrategia de concienciación y divulgación digital en materia de seguridad tecnológica. A través de la consolidación de una línea de comunicación e identidad visual, ASNEF ha intensificado la producción de contenidos especializados orientados a visibilizar, identificar y desgranar las distintas tipologías de estafas y fraudes que operan en el ecosistema digital.

Bajo el territorio estratégico denominado #Ciberseguros, se han difundido píldoras formativas, consejos de prevención y guías de actuación frente a la delincuencia informática mediante formatos multimedia dinámicos, como carruseles interactivos y piezas de vídeo de alto impacto. A continuación, se exponen algunos ejemplos de las campañas desplegadas:

Global Money Week

En el marco de las actividades de proyección internacional y concienciación social, ASNEF renovó su adhesión a la 'Global Money Week', la campaña global coordinada por la OCDE dedicada a potenciar la capacitación y la cultura financiera entre las nuevas generaciones. Bajo el lema oficial de esta edición, 'Habla de dinero. Es de buena educación', las acciones se orientaron a normalizar y estimular debates abiertos sobre la gestión económica desde etapas tempranas, promoviendo el aprendizaje de pautas de ahorro y consumo responsables.

Como entidad colaboradora activa del Plan de Educación Financiera, ASNEF reafirma que la educación financiera constituye un pilar esencial y un compromiso compartido para asegurar la protección del consumidor y el bienestar económico general.

ASNEF, con el objetivo de cada vez ofrecer mayores y mejores servicios a sus entidades asociadas, durante los últimos años ha ido desarrollando diferentes nuevos servicios, que suponen una ayuda para que nuestras entidades puedan cumplir con sus objetivos.

Servicio en materia de solvencia patrimonial y crédito

ASNEF es propietaria desde hace décadas del llamado 'Fichero ASNEF', un buró de crédito de referencia regulado por la Ley Orgánica 3/2018 que aporta información de solvencia clave para la toma de decisiones. Este servicio es gestionado por ASNEF-EQUIFAX, uniendo la información sectorial con la capacidad de Equifax como compañía global de datos, analytics y tecnología. Su propuesta de valor ofrece soluciones tecnológicas integrales basadas en datos exclusivos que mitigan el riesgo en todo el ciclo de vida del crédito.

Además, esta alianza se ve fuertemente potenciada por un acuerdo estratégico específico enfocado en la prevención del fraude y la suplantación de identidad. Como resultado, ambas entidades blindan el entorno financiero combinando fiabilidad regulatoria, analítica avanzada y la máxima seguridad en la contratación digital.

Servicio en materia de formación sobre distribución de seguros

ASNEF&Kereis es una sociedad conjunta constituida en 2011 entre la Asociación Nacional de Entidades Financieras (ASNEF) y Kereis Iberia, entidad especializada en el sector asegurador. Su objeto social es el desarrollo de soluciones formativas especializadas para el sector financiero y asegurador, con especial foco en la distribución de seguros y el cumplimiento de los requerimientos regulatorios aplicables.

Modelo de funcionamiento: Kereis Iberia gestiona la plataforma tecnológica que soporta la formación a distancia, mientras que un profesorado especializado diseña los contenidos y acompaña a los participantes durante todo el proceso formativo.

Actividad del ejercicio: Durante 2025, la actividad se ha orientado a reforzar una oferta formativa adaptada a las necesidades del mercado, incorporando innovación y herramientas digitales que permiten una gestión más eficiente y actualizada de los procesos de formación.

La compañía mantiene su compromiso con la mejora continua y el acompañamiento a las entidades asociadas y sus distribuidores en un entorno regulatorio y sectorial en constante evolución.

Servicio en materia de contratación electrónica

ASNEF LOGALTY es una Joint Venture entre la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) y Logalty, orientada a proporcional al sector financiero, especialmente al crédito al consumo, soluciones digitales de confianza adaptadas a los exigentes requisitos regulatorios. Su actividad se centra en la prestación de servicios como Prestador Cualificado de Servicios de Confianza en procesos de verificación de la identificación, contratación electrónica y comunicaciones certificadas, garantizando la seguridad jurídica, la trazabilidad y el valor probatorio de las operaciones.

Así, ASNEF LOGALTY facilita el cumplimiento de las obligaciones normativas en la contratación con consumidores, en particular generando y custodiando evidencias válidas frente a supervisores y tribunales que acreditan la puesta a disposición de la información precontractual (INE) y la documentación contractual.

Sus soluciones, alineadas con Banco de España y EBA, aseguran el cumplimiento de los principios de transparencia y protección del consumidor exigidos por la normativa y los supervisores, ayudando a las entidades con la carga de la prueba sobre sus obligaciones de información. Asimismo, garantiza la puesta a disposición de la información sobre el soporte duradero, cumpliendo con los requisitos de accesibilidad, disponibilidad e integridad.

En definitiva, ASNEF LOGALTY actúa como un socio estratégico para la digitalización del sector financiero, con soluciones específicamente adaptadas a las necesidades regulatorias y operativas de las entidades financieras.

Servicio en materia de prevención de blanqueo de capitales

SOLUCIONES CONFIRMA es una compañía especializada en aportar servicios de valor y acompañar a sus clientes en su proceso de toma de decisiones. Ayudamos a evitar que el riesgo sea un obstáculo para el desarrollo de su negocio en el ámbito de prevención de blanqueo de capitales y financiación del terrorismo.

Con más de 14 años de experiencia en el sector, SOLUCIONES CONFIRMA forma parte de la plataforma global de TransUnion, presente en más de 30 países, respondiendo a los desafíos de las entidades.

Nuestra larga trayectoria en el ámbito nacional e internacional se apoya en valores que impulsan proyectos a largo plazo.

Servicio en materia de formación FIT & PROPER