SUMARIO

VIDA ASOCIATIVA

Agenda de ASNEF

Próximas convocatorias

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista a Jordi Maymó Vilas, Vicepresidente de ASNEF en representación de Caixabank Payments & Consumer.

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Novedades sobre la propuesta de nueva Directiva de Crédito al Consumo ·

Advertencia EIOPA al sector bancaseguros sobre Seguros de Protección de Crédit ·

Sentencia TJUE , de 22 de septiembre, en relación con el procedimiento sumario de pago de honorarios de abogado y el carácter eventualmente abusivo de cláusulas en una preminuta de honorarios ·

Directrices de la EBA sobre la incorporación remota de clientes ·

Propuesta de Reglamento Europeo sobre transferencias inmediatas en euros ·

Consulta pública previa sobre la Directiva de Resolución Alternativa de Litigios de Consumo y el Real Decreto por el que se regula el Sistema Arbitral de Consumo

Novedades sobre el mercado revisado de titulizaciones ·

Nacional

Proyecto de Ley de la Autoridad de Defensa del Cliente Financiero ·

Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas ·

Proyecto de Ley por la que se modifica el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios ·

Proposición de Ley para el establecimiento de gravámenes temporales a las entidades y establecimientos financieros de crédito ·

Proyecto de Ley reguladora de la protección de las personas que informen sobre infracciones normativas y lucha contra la corrupción ·

Anteproyecto de Ley por el que se modifica la Ley del IVA ·

Banco de España

Proyecto de Circular que modifica la actual Circular 1/2013 (CIR), de 24 de mayo ·

Consulta al Banco de España sobre la contabilización del deterioro en diversas categorías de crédito por la Circular 6/2021 ·

OTRA INFORMACIÓN DE INTERÉS

Presentación de la Guía de Buenas Prácticas sobre Tratamiento y Protección de Datos de ASNEF a los premios AEPD 2022 ·

Presentación de la Guía de Buenas Prácticas sobre Tratamiento y Protección de Datos de ASNEF a los premios AEPD 2022 ·

Cultura de ciberseguridad ·

DEPARTAMENTOS DE ESTUDIOS Y ESTADÍSTICAS

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF ·

Informe sobre el Impacto socioeconóminco y tributario de los EFCsF ·

Eurobarómetro sobre la utilización de servicios financieros ·

Informe sobre tendencias de crédito de octubre 2022 ·

Encuesta sobre préstamos bancarios de octubre 2022 ·

El Black Friday, el día favorito para las compras a través del e-commerce ·

Estadísticas EUROFINAS primer semestre 2022 ·

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – CBP

Vida Asociativa

Agenda ASNEF

Debate-Coloquio ASNEF-Wolters Kluwer sobre las recientes sentencias del Tribunal Supremo sobre usura

La Asociación, en colaboración con Wolters Kluwer, organizó el pasado 1 de diciembre en formato híbrido un coloquio sobre las recientes sentencias del Tribunal Supremo en materia de usura en el que participaron prestigiosos juristas, grandes especialistas en la materia que trataron sobre cuestiones de actualidad, como la determinación de usura y transparencia, ambas cuestiones muy debatidas durante los últimos años.

Las sentencias del Tribunal Supremo de 25 de noviembre de 2015 y de 4 de marzo de 2020 fueron interpretadas de forma muy dispar por los órganos judiciales inferiores, dando lugar a un fuerte desconcierto, y que en numerosas publicaciones y trabajos se reclamase mayor seguridad jurídica. El Tribunal Supremo, en recientes sentencias, se ha pronunciado nuevamente sobre esta cuestión. Por ello, el objetivo fue debatir y dar a conocer los criterios que viene aplicando el Alto Tribunal en las referidas sentencias, intentando resolver otras interpretaciones dadas en algunos medios.

El coloquio se dividió en dos mesas de debate en las que participarán prestigiosos juristas y grandes especialistas en la materia:

Mesa 1: La doctrina del TS y sus últimas sentencias

- D. Alberto Tapia, Catedrático de Derecho Mercantil de la Universidad Complutense de Madrid.

- D. Ramón Durán, Catedrático de Derecho Civil de la Universidad de Oviedo.

- D. Francisco Javier Orduña, Catedrático de Derecho Civil Valencia. Exmagistrado de la Sala 1ª del Tribunal Supremo.

Mesa 2: La consideración de tipo de interés normal del dinero y las referencias que deben considerarse

- D. Rafael Catalá, Ex Ministro de Justicia y Fomento de España.

- D. Alberto Mata, Magistrado Juez de Primera Instancia del Juzgado nº8 de Valladolid.

- Dña. Alicia Agüero, Profesora ayudante y doctora de Derecho Civil de la Universidad Autónoma de Madrid.

- D. Ricardo Gómez, Director Asociado de Analistas Financieros Internacionales (AFI).

Moderador: D. Jesús Sánchez, Decano del Ilustre Colegio de Abogados de Barcelona

El webinar fue retransmitido en streaming en abierto y será publicado en el canal de youtube de la Asociación.

Webinar ASNEF sobre Ficheros de Silvencia públicos y privados: regulación, finalidades y diferencias

Dentro de las actividades que ASNEF viene promoviendo para fomentar la transparencia y la educación financiera, el pasado 29 de noviembre se celebró un webinar dirigido no sólo a nuestros asociados, sino también a todo aquel público interesado, centrado en los Ficheros de Solvencia tanto públicos como privados, su regulación, finalidades y diferencias.

En dicho webinar, se abarcaron temas tan importantes como el tratamiento de datos personales sobre cumplimiento de obligaciones dinerarias en el marco del crédito responsable y del control del sobrendeudamiento. Además, también se abordaron las finalidades y objetivos de la Central de Información de Riesgos del Banco de España y los ficheros privados de solvencia, la base legitimadora, los derechos de los interesados y sus recursos y acciones.

En el debate presencial participaron:

- Dª. Ana Valenciano, Responsable de la Unidad de Atención a usuarios de la Central de Información de Riesgos del Banco de España.

- D. Ignacio Ramos, Letrado de la Central de Información de Riesgos del Banco de España.

- D. Javier Puyol, Magistrado en Excedencia del Tribunal Constitucional.

- Dª. Marta Aldea, Head of Privacy (DPO)/Compliance/Regulatory de Equifax.

Al igual que el coloquio sobre las Sentencias del Tribunal Supremo, el webinar fue retransmitido en streaming en abierto y será publicado también en el canal de youtube de la Asociación.

Jornada sobre prevención del fraude y del blanqueo de capitales

El pasado 2 de noviembre, la Asociación organizó una jornada, dirigida a sus asociados, sobre prevención del fraude y del blanqueo de capitales, en la sede de la Confederación Española de Organizaciones Empresariales (CEOE).

Esta jornada, dirigida fundamentalmente a los máximos responsables en cada entidad de prevención del fraude y del blanqueo de capitales, contó con las siguientes ponencias:

- “Las modalidades de fraude tipo phishing y sus diversas modalidades, vishing, smishing, etc,”, a cargo de la Unidad Central de Ciberdelincuencia de la Policía Nacional.

- “Las criptomonedas y su relación con el blanqueo de capitales”, a cargo de la Policía Nacional.

- "Las modificaciones de la Ley 10/2010 que permiten el intercambio de información” a cargo de Luis Rubí y Andrés Morales, Rubí Blanc Abogados.

Desde la Asociación, seguimos organizando periódicamente eventos de interés para el marco asociativo.

V Foro Debate ASNEF-APM

En noviembre, ASNEF organizó, en colaboración con la Fundación para la magistratura y la Asociación Profesional de la Magistratura, el V Foro-Debate APM-ASNEF que tuvo lugar en esta ocasión en Santander. En dicho evento, se debatió sobre el impacto e implicaciones de las Sentencias 149/2020 y 367/2022 del Tribunal Supremo, el análisis de los índices de referencia de tipos de interés en el crédito al consumo, la prescripción de la acción de restitución de Intereses y gastos, la transparencia en la comercialización de las tarjetas revolving y otros productos financieros, y los ficheros de solvencia y derecho al honor.

Queremos agradecer la colaboración de los ponentes que participaron en el evento y que consiguieron captar la atención de todos los jueces y magistrados presentes en el foro:

- Excmo. Sr. D. José Ramón Ferrándiz Gabriel, Magistrado emérito de la Sala 1ª del Tribunal Supremo.

- D. Ricardo Gómez Barredo, Director asociado de analistas financieros internacionales AFI.

- D. Jesús Sánchez García, Decano del colegio de abogacía de Barcelona.

- D. Ramón Durán Rivacoba, Catedrático de derecho civil de la Universidad de Oviedo.

- Ilmo. Sr. D. Alberto Mata Saiz, Magistrado del Juzgado de 1ª instancia nº8 de Valladolid.

- Dña. Marta Alemany Castell, miembro de la Comisión Jurídica de ASNEF y socia del bufete Alemany&Asociados).

- D. Carlos Alonso Martínez, Director de la asesoría jurídica de Equifax Ibérica.

- Ilmo. Sr. D. Francisco Javier Carranza Cantera, Presidente de la Audiencia Provincial de Valladolid.

Juntas de Gobierno

La Junta de Gobierno de ASNEF se reunió el pasado 15 de noviembre, estando prevista una última reunión el 13 de diciembre.

A la reunión de noviembre asistió Dª Mercé Serra, como representante de la entidad Sabadell Consumer Finance, y quien recientemente sustituyó a D. Miquel Costa.

Además, en la reunión de la Junta de Gobierno de diciembre se despedirá D. Jordi Maymó, representante de la entidad Caixabank Payments & Consumer y quien deja su entidad tras una larga trayectoria, dejando su puesto a D. David Griera.

Desde la Asociación, se le agradece el trabajo realizado y la eficaz colaboración prestada.

- Junta de Gobierno , 7 de febrero de 2023. - Jornada sobre Financiación del Terrorismo, marzo de 2023.

Una charla con nuestros directivos

Entrevista a Jordi Maymó Vilas, Vicepresidente de ASNEF en representación de Caixabank Payments & Consumer.

En primer lugar desde la Secretaría General queremos agradecer la disponibilidad a D. Jordi Maymó Vilas, VicePresidente de la Junta de Gobierno de ASNEF desde 2012 y Director Comercial de Caixa Bank Payments & Consumer E.F.C por participar en esta Newsletter número 50 en la que damos continuidad a esta iniciativa.

Breve presentación

Jordi Maymó, comenzó su carrera como Ingeniero en VINCA equipos industriales en 1992, liderando proyectos de distribución en planta de equipos industriales, como bien nos apunta, “nada que ver con el sector”.

En 1994 se incorpora a Banca Barcelonesa de Financiación, en el área de organización con el objetivo de transformar la compañía mediante la reingeniería de procesos, muy en voga en esa época. Dos años después, pasa a formar parte de General Electric, empresa que, como nos comenta, le permitió crecer y tener una gran visión internacional, liderando el proyecto de calidad de Six Sigma en España, luego siendo líder del negocio de Financiación de auto en España, para pasar a dirigir el negocio de Auto para el Sur de Europa. Acabó siendo Director General de GE Money Bank en España.

En Abril 2008 se incorpora a CaixaBank como Director General de CaixaBank Consumer Finance, rol que desempeñó hasta Julio del 2019, cuando pasa a ser el Director Ccomercial para el canal CaixaBank de CaixaBank Payments & Consumer hasta la actualidad.

Jordi, a finales de este mes dejarás tu cargo en CAIXA y, por tanto, desvinculándote también de nuestra Asociación como miembro de la Junta de Gobierno. Todo nuestro reconocimiento a la labor realizada dentro de nuestro ámbito, aportando dedicación y expertise en muchos de los proyectos y trabajos realizado en el seno de las Comisiones de trabajo de ASNEF.

No queremos perder la oportunidad de que nos respondas en unas breves líneas a las siguientes cuestiones:

¿Puedes darnos tu visión de la reciente evolución del Crédito al Consumo estos últimos años marcados por la pandemia del Covid-19, la digitalización del sector…?

Estos últimos años han sido años muy movidos y muy exigentes sobre todo a raíz de la pandemia, pero también años en que las entidades del sector habíamos hecho los deberes y estábamos preparadas para afrontarlo, por lo que también hemos podido ayudar a nuestros clientes en momentos muy difíciles y demostrando así nuestro valor y que somos un sector muy importante

La pandemia ha hecho acelerar todos nuestros planes de digitalización y transformación de las compañías. Hoy en día si no tienes al cliente en el centro “de verdad” y eres capaz de ofrecerle una experiencia de usuario excelente multicanal lo vas a tener difícil.

Un factor muy crítico para el sector en estos años también ha sido el de la regulación. Es muy importante encontrar el equilibrio en el ámbito regulatorio, y en los últimos años estoy viendo que nos está costando conseguirlo. Aquí me siento muy orgulloso del trabajo que estamos haciendo desde la junta

¿Cómo crees que se va a desarrollar la industria de la financiación en un entorno como el actual, marcado por rápidas subidas de tipos, niveles como los actuales de inflación, crisis energética, Guerra de Ucrania, etc.?

Buf! son muchos temas y nadie tiene la respuesta, pero creo que sinceramente si todos remamos en la misma dirección, la industria va a crecer y vamos a seguir siendo una palanca clave de la economía.

Al final, no olvidemos que nuestra razón de ser es ayudar a la gente a tener acceso a necesidades o ilusiones de una manera fácil y responsable, beneficiosa para ellos. Y esto a veces a la gente se le olvida. Creo que en un entorno como el actual, la industria de financiación al consumo será todavía más clave para seguir apoyando en esta línea.

Sobre la morosidad, los datos del total sector parecen bajos y la del consumo se sitúa en un 6,29%, cómo crees que puede evolucionar este dato en vistas de la anterior reflexión macro del entorno?

Creo que todos aprendimos la lección en la anterior crisis. Desde entonces, todas las entidades hemos trabajado mucho en modelos de prevención de la morosidad, de mejora del recobro y la gestión del fraude y esto nos hace estar bien situados, pero es cierto que, en un entorno de crisis, lo lógico es que la morosidad crezca algo. esperábamos después del verano que todo se deteriorara y mira, la evolución está siendo positiva. En este entorno es muy difícil hacer predicciones.

Lo más importante es asegurarnos que no ponemos a un cliente en situación de riesgo financiero ante la concesión del crédito. Siempre pongo el mismo ejemplo, mi mujer es internista, y para ella el buen internista es aquel que llega al buen diagnóstico haciendo las menos pruebas complementarias posibles. Nosotros hemos de ser capaces de hacer lo mismo en nuestro sector, conceder crédito al cliente que lo necesita y puede devolverlo, pero sin marearlo y asegurando el mejor servicio, tanto al cliente como al punto de venta.

¿Cómo están abordando las entidades la digitalización del sector de consumo? Sobre todo ante competidores y players digitales como los que están apareciendo en el sector…

Todos estamos en el mundo de la digitalización … pero desde hace mucho tiempo también hace mucho tiempo que estamos en el mundo del Buy Now Pay Later que ahora parece una nueva moda.

Es verdad que están entrando nuevos players, sectores que están evolucionando hacia nuestro modelo como el de medios de pago, pero esto es bueno y motivador, nos hace evolucionar.

Creo que tenemos una muy buena posición porque conocemos mucho a los clientes, a los retailers, los concesionarios y tenemos vocación de digitalización y servicio. Pero también es verdad que hemos de asegurar que todos jugamos con las mismas reglas. No puede ser que una Fintech u otras compañías pueda aprobar operaciones de crédito con procesos más sencillos que no cumplen nuestra regulación.

Hemos de regular procesos y no tipos de empresas, un proceso ha de hacerse con las mismas obligaciones y reglas sea quien sea la compañía que lo ejecuta. A veces confundimos mejoras en experiencia de usuario con diferencias en obligaciones regulatorias y no es justo ni para nosotros ni para la seguridad del cliente.

ALGO PERSONAL...

¿Crees que el Home Office se consolidará en nuestro sector?

Tengo claro que sí, la sociedad va hacia allí y nosotros somos un reflejo y nos hemos de adaptar. Yo no creo en un modelo 100% home office, pero sí creo que la combinación de los dos modelos aporta valor.

Lo importante es entender que home office no es sólo trabajar puntualmente desde casa, implica cambiar modelos de liderazgo y organizativos. Si no lo afrontamos así, perderemos una gran oportunidad.

¿Qué haces para desconectar y escapar del estrés?

Busco hacer cosas que me impliquen actividad y estar muy concentrado cuando las hago. Me encantan los deportes y me falta tiempo para practicarlos y estar con la familia y los amigos. Cuando puedo salgo a navegar con mi “patín catalán”. Genero muchas emociones y como no soy muy buen navegante tengo que estar muy atento para no volcar, es una embarcación especial , un catamarán sin timón ni orza, que manejas moviéndote por el barco y con la escota de la vela. Muy exigente pero supergratificante. Os animo a que la conozcáis.

Además, el ambiente de los “patinaires” (los que navegamos en patín) es de mucha camadería y buen rollo. Para el estrés, no hay nada como unas buenas risas con los amigos.

¿Playa o Montaña?

Las dos sin dudarlo, no puedo estar sin una ni la otra, pero más que playa te diría que mar y montaña. El esquí es otra de mis pasiones, me permite estar con mi familia y mis amigos en entornos increíbles y disfrutando, haciendo deporte. Aquí tengo suerte, una de las grandes ventajas de vivir en Barcelona es que tenemos un mar fantástico y los pirineos con parajes fantásticos a una hora y media de coche, un lujo.

¿Tipo de restaurante favorito?

Me gustan todo tipo de restaurantes, pero me encanta ir a restaurantes a tomar tapas acompañadas de un buen vino con los amigos y pasar un buen rato. Ya ves que no soy nada sofisticado aquí.

¿Preferirías viajar al pasado o al futuro?

Al futuro, siempre me atrae lo que va a pasar. Me encanta “star wars” y no estaría mal poder estar por allí en primera persona Está bien no olvidar lo que ha pasado como base, pero sin dudarlo me encantaría estar en lo que vendrá. Aunque es verdad que poder estar en algún hecho histórico importante sería una gran experiencia.

Jordi, ¿cómo te ves en un futuro cercano, crees que seguirás vinculado al sector?

A corto plazo me veo muy feliz y disfrutando de un cambio de vida.

Es un lujo poderme reinventar con 56 años y me hace mucha ilusión.

Me encantaría seguir vinculado con el sector. Ha sido mi vida, he disfrutado mucho personal y profesionalmente estos años, tanto en CaixaBank, como en General Elcctric como desde la junta de gobierno, donde he encontrado gente fantástica, muy comprometida con el sector y con la que me lo he pasado muy bien, he aprendido mucho y con la que además hemos aportado valor al sector. Lo echaré mucho de menos.

Europea

Novedades sobre la propuesta de nueva Directiva de Crédito al Consumo

Con fecha de 3 de diciembre, el Consejo y el Parlamento Europeo alcanzaron un acuerdo provisional sobre la directiva de crédito al consumo. La legislación revisada deroga y reemplaza la actual directiva de 2008 sobre contratos de crédito al consumo.

La revisión de la directiva de crédito al consumo moderniza y mejora la protección a nivel europeo para los consumidores que solicitan crédito. Promueve prácticas responsables y transparentes por parte de todos los actores involucrados en el crédito al consumo, por ejemplo, asegurando que la información crediticia se presente de manera clara y comprensible, y esté adaptada a los dispositivos digitales. Cuestiones a resaltar sobre el preacuerdo:

La directiva de crédito al consumo garantizará que los consumidores puedan tomar una decisión informada cuando soliciten un crédito. Antes de firmar un contrato de crédito, el prestamista debe asegurarse de que los consumidores tengan fácil acceso a toda la información necesaria y que estén informados sobre el costo total del crédito. Además de eso, los prestamistas deben evaluar la solvencia del consumidor , donde deben evaluar si alguien puede pagar su crédito.

Un mayor número de consumidores solicita crédito en línea. Para mantenerse al día con la tendencia de digitalización, las nuevas reglas de crédito ahora también se aplicarán a ciertos préstamos que están excluidos del ámbito de aplicación de la directiva actualmente en vigor.

El acuerdo provisional alcanzado hoy está sujeto a la aprobación del Consejo y del Parlamento Europeo.

Por parte del Consejo, el acuerdo político provisional está sujeto a la aprobación de los representantes de los Estados miembros antes de pasar por los pasos formales del procedimiento de adopción.

Desde la Asociación, continuaremos informándoles de cualquier novedad al respecto.

Advertencia EIOPA al sector bancaseguros sobre Seguros de Protección de Crédito

La Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) emitió el pasado 4 de octubre una advertencia a aseguradoras y bancos en relación con la venta de productos de seguro de protección de créditos (CPI, por sus siglas en inglés) para que las entidades tomen medidas de supervisión y garanticen que “los productos de seguros de protección de créditos ofrezcan un valor justo a los consumidores”.

En este sentido, EIOPA concluye en su nota de advertencia que aseguradoras y bancos pueden esperar en el futuro que tanto EIOPA como los supervisores nacionales de seguros den prioridad al seguimiento del mercado de los CPI, llevando a cabo inspecciones in situ e, incluso, en caso de incumplimiento y dependiendo de la gravedad, sanciones y/o medidas administrativas de conformidad con el art. 33 de la Directiva de Distribución de Seguros.

Por su parte, la Dirección General de Seguros y Fondos de Pensiones por la que se invita al sector español a revisar su actividad en el ámbito de los seguros de protección de pagos vinculados al crédito con el objetivo de adecuar su actividad a la Ley de Distribución (RDL 3/2020) y a la normativa de supervisión y gobernanza de productos (POG).

Esta nota de advertencia es consecuencia de una reciente revisión temática, también publicada en octubre por la EIOPA, sobre los CPIs hipotecario, de crédito al consumo y de tarjetas de crédito, la cual ha revelado una serie de prácticas que podrían perjudicar a los consumidores.

Desde la Asociación, continuaremos informándoles de cualquier novedad al respecto.

Sentencia TJUE , de 22 de septiembre, en relación con el procedimiento sumario de pago de honorarios de abogado y el carácter eventualmente abusivo de cláusulas en una preminuta de honorarios

El Tribunal de Justicia de la UE ha dictado una sentencia, asunto C-335/21, de fecha 22 de septiembre de 2022, donde interpreta el artículo 47 de la Carta de los Derechos Fundamentales de la Unión Europea, la Directiva 93/13 sobre cláusulas abusivas y la Directiva 2005/83/UE sobre prácticas comerciales desleales de las empresas en relación con los consumidores, en materia del procedimiento sumario de pago de honorarios de abogado y el carácter eventualmente abusivo de cláusulas incluidas en una preminuta de honorarios en un contrato celebrado entre un abogado y su cliente que prohíbe a éste desistir del procedimiento sin conocimiento o contra el consejo de aquel y que estipula una penalidad económica para el caso de incumplimiento de esta prohibición.

De dicha sentencia, destacamos que el Tribunal de Justicia considera que no está incluida en la excepción estipulada en el artículo 4, apartado 2, de la Directiva 93/13/CEE, una cláusula de un contrato celebrado entre un abogado y su cliente a tenor de la cual el cliente se compromete a seguir las instrucciones del abogado, a no actuar sin conocimiento o contra el consejo de este y a no desistir por sí mismo del procedimiento judicial que le ha encomendado, y que estipula una penalidad económica en caso de incumplimiento de estos compromisos. Es decir, el juez puede examinar si dicha cláusula tiene carácter abusivo.

Esa excepción al mecanismo de control sustantivo de las cláusulas abusivas debe interpretarse de manera estricta. El Tribunal de Justicia considera que, en este caso, la cláusula de desistimiento no es una cláusula relativa al objeto principal del contrato, sino que tiene más bien por objeto sancionar el comportamiento del cliente que actúa en contra del asesoramiento de su abogado. La cláusula de desistimiento no pertenece a la categoría de cláusulas contractuales relativas a la adecuación entre precio y servicio, puesto que no estipula una retribución por un servicio prestado, sino que se limita a sancionar el incumplimiento de una obligación contractual.

Directrices de la EBA sobre la incorporación remota de clientes

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) ha publicado las directrices finales sobre la incorporación remota de clientes, que establecen los pasos que deben seguir las entidades financieras y de crédito para cumplir con sus obligaciones de prevención del blanqueo de capitales en relación con el onboarding a distancia de clientes. En concreto, las directrices establecen:

- Que las medidas de onboarding deben usar (a) esquemas de identificación electrónica notificadas bajo el Reglamento eIDAS (niveles de garantía 'sustanciales' o 'altos'), o (b) servicios de confianza calificados relevantes que cumplan con los requisitos del Reglamento eIDAS.

- Las entidades financieras y de crédito también pueden utilizar los servicios de confianza, así como procesos de identificación electrónica regulados, reconocidos, aprobados o aceptados por las autoridades nacionales, siempre en cumplimiento con las directrices.

- Cuando la solución implique el uso de datos biométricos para verificar la identidad del cliente, las entidades financieras y de crédito deben asegurarse de que los datos biométricos sean lo suficientemente únicos para estar vinculados inequívocamente a una sola persona física (si la solución no proporciona el nivel requerido de confianza, se deben aplicar controles adicionales).

- Las directrices también aclaran las obligaciones cuando las entidades financieras y de crédito externalizan todo o parte del proceso de incorporación remota de clientes.

Les recordamos que las directrices entran en vigor 6 meses después de su publicación en todas las lenguas oficiales de la UE. Por el momento, únicamente están disponibles en inglés en el siguiente enlace:

Propuesta de Reglamento Europeo sobre transferencias inmediatas en euros

Mediante circular 5829, informamos a los asociados sobre la publicación por la Comisión Europea de la propuesta de Reglamento europeo sobre transferencias inmediatas en euros por el que se modifican los Reglamentos 260/2012 (Reglamento SEPA) y 2021/1230 (Reglamento Pagos transfronterizos). Esta iniciativa deriva de la estrategia de pagos minoristas de la Comisión, sobre lo cual ya informamos en septiembre de 2020.

La Comisión Europea da de plazo hasta el 5 de enero para enviar comentarios en su portal web.

La propuesta tiene el objetivo de que los consumidores y las empresas se beneficien tanto de la velocidad (<10 segundos) como de la disponibilidad 24/7/365 de los pagos instantáneos.

El texto consta de cuatro requisitos:

- Disponibilidad universal de los pagos instantáneos en euros, con la obligación de que los proveedores de servicios de pago ofrezcan también su versión inmediata en un plazo determinado

- Obligación de que los proveedores de servicios de pago garanticen que el precio cobrado por los pagos inmediatos no supere el precio cobrado por las transferencias tradicionales no inmediatas

- En cuanto a prevención del fraude y del blanqueo de capitales, obligación de que los proveedores verifiquen la correspondencia entre el número de cuenta bancaria (IBAN) y el nombre del beneficiario facilitado por el ordenante. La Propuesta no afecta en modo alguno a la obligación de las entidades obligadas de realizar sus controles AML/FT y de presentar informes de transacciones sospechosas

- Eliminación de obstáculos en el tratamiento de los pagos inmediatos preservando la eficacia del control de las personas sujetas a sanciones

Se deja a la discreción de cada proveedor individual decidir si ofrecer solo pagos instantáneos o las versiones instantánea y no instantánea.

Desde la Asociación, quedamos a disposición de los asociados para, en su caso, remitir comentarios al legislador europeo.

Consulta pública previa sobre la Directiva de Resolución Alternativa de Litigios de Consumo y el Real Decreto por el que se regula el Sistema Arbitral de Consumo

Dicha Directiva 2013/11/UE fue incorporada al ordenamiento jurídico español mediante Ley 7/2017, de 2 de noviembre, en cuya disposición adicional primera se autoriza a la Dirección General de Consumo como autoridad competente para la acreditación de entidades de resolución alternativa, así como establece que se remita a las Cortes Generales un proyecto de ley en la que se regule una entidad única para la resolución de litigios de consumo el sector financiero.

En este sentido, recordamos que recientemente la Asociación remitió alegaciones al anteproyecto de Ley de creación de la Autoridad Administrativa Independiente de defensa del cliente financiero.

Acceso a la consulta pública:

Novedades sobre el mercado revisado de titulizaciones.

En relación con el mercado de titulizaciones, el asesor de la Asociación en materia prudencial PwC, resumió recientemente para nuestros asociados las novedades relativas al Consultation Paper de la EBA en materia de homogeneidad de las exposiciones subyacentes de titulizaciones STS en el que se proponen reformas en el criterio de homogeneidad, así como las respuestas de Leaseurope y Eurofinas, que dan opinión a estas reformas, tratando un aspecto muy concreto dentro de los criterios de titulizaciones STS.

Cabe destacar que tanto Leaseurope como Eurofinas proponen una serie de reformas para el mercado de titulizaciones europeo. Esto es debido a que consideran que juega un papel clave en la economía real europea y no está funcionando correctamente.

Esta carta viene un mes después de que la Comisión Europea publicara un informe sobre la revisión del Reglamento de Titulizaciones (SECR) y la principal conclusión del mismo es que es demasiado pronto para evaluar si el nuevo marco está funcionando como se esperaba dado que entró en vigor en 2019.

Les mantendremos informados.

Nacional

Proyecto de Ley de la Autoridad de Defensa del Cliente Financiero

En noviembre, el Consejo de Ministros aprobó el proyecto de Ley de la Autoridad de Defensa del Cliente Financiero, siendo éste remitido a las Cortes para su tramitación parlamentaria, y estando pendiente a la fecha de cierre de esta edición la publicación del texto del proyecto en el Boletín Oficial de las Cortes Generales.

Por el momento, tampoco se ha hecho público el dictamen emitido por el Consejo de Estado. Tan pronto se publique en el Boletín del Congreso el proyecto de ley aprobado, se estudiará desde la Asociación la presentación de enmiendas al articulado.

Sobre la base de la última redacción de este proyecto, la Asociación viene trabajando en las siguientes cuestiones:

I. Cuestión procedimental:

II. Observación general de oposición a la creación de la Autoridad Administrativa Independiente de Defensa del Cliente Financiero:

III. Observaciones particulares:

a. De la legitimación activa para presentar reclamaciones (artículos 2 y 36).

b. De las causas de inadmisión de reclamaciones (artículos 3 y 38).

c. Del carácter vinculante de las resoluciones (artículos 41, 42 y 43).

d. De la compensación en la resolución de reclamaciones de contenido no económico (artículo 41.1).

e. De la inversión de la carga de la prueba (artículos 35 y 56).

f. De la imposición del pago de una tasa a las entidades financieras (artículo 24 y disposición adicional primera).

g. De las competencias que se atribuyen a la Audiencia Nacional en la tramitación de recursos contra las resoluciones de la Autoridad (artículos 45 y disposición final segunda).

Desde la Secretaría General, les mantendremos informados de las novedades el Proyecto de Ley en su tramitación parlamentaria.

Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas

En relación con la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, ésta ha modificado tanto la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, como la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

En este sentido, y puesto que las modificaciones a la Ley 10/2010, de 28 de septiembre, se detallan en la sección de prevención del fraude y del blanqueo de capitales de esta newsletter, a continuación se detallan los aspectos relevantes de la modificación de la Ley 10/2014, de 26 de junio.

Respecto a la protección del cliente de las entidades de crédito, dispone que éstas actuarán de manera honesta, imparcial, transparente y profesional, con respeto a los derechos y los intereses de la clientela. Además, mantendrán adecuadamente informado a sus clientes.

Los contratos de servicios bancarios y los de préstamo se formalizarán por escrito o en formato electrónico o en otro soporte duradero y pudiendo el Ministerio de Asuntos Económicos fijar las cláusulas que los contratos típicos habrán de tratar o prever de forma expresa.

De igual forma, el Ministerio de Asuntos Económicos podrá dictar disposiciones relativas a la definición, el alcance y la aplicación de políticas, procedimientos y controles internos adecuados para garantizar el debido cumplimiento de las obligaciones de conducta y transparencia y, en particular, el desarrollo de las políticas y procedimientos de organización exigibles en cumplimiento de la normativa de ordenación y disciplina. En este sentido, las entidades se dotarán de políticas y procedimientos, incluidos mecanismos adecuados de control interno, en materia de

a) Gobernanza y vigilancia de productos, a fin de garantizar que los productos y servicios bancarios se diseñan teniendo en cuenta las necesidades, características y objetivos del mercado objetivo al que van destinados, y se comercializan a través de canales adecuados.

b) Remuneraciones de las personas involucradas en la comercialización de productos y servicios bancarios. En todo caso, las políticas de remuneraciones de la entidad estarán orientadas a incentivar una conducta responsable y un trato justo de los clientes, y a evitar los conflictos de intereses.

c) Prácticas de ventas vinculadas y combinadas de productos a clientes minoristas.

Constituye infracción muy grave el incumplimiento de las obligaciones relativas a la protección del cliente de las entidades de crédito y a las normas de gobierno corporativo (art. 5 y 29).

La prestación de servicios sin sucursal abierta en España por entidades con sede en un Estado no miembro de la Unión Europea quedará sujeta a autorización previa del Banco de España. Las entidades de crédito así autorizadas tendrán prohibido captar depósitos u otros fondos reembolsables del público.

Estas modificaciones entraron en vigor el pasado día 27 de octubre.

Proyecto de Ley por la que se modifica el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios

En la tramitación en el Senado del Proyecto de Ley por la que se modifica la Ley 13/2011, de 27 de mayo, de regulación del juego, PSOE y Unidas Podemos presentaron enmiendas a la disposición final primera, que modifica el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias, aprobado por el Real Decreto Legislativo 1/2007, de 16 de noviembre.

Las materias modificadas son las siguientes:

- La Administración pública competente podrá restringir visitas no solicitadas efectuadas por el empresario sin que en ningún caso puedan implicar la prohibición de los citados canales de venta, salvo cuando se basen en motivos distintos a la protección de los consumidores.

- Las prácticas comerciales consistentes en búsquedas de bienes y servicios mediante consultas en forma de palabra clave, expresión u otro tipo de dato introducido deberán contener, en una sección específica de la interfaz en línea, aquella información general sobre los parámetros que determinan la clasificación de los bienes y servicios presentados al consumidor y usuario como resultado de la búsqueda, así como la importancia relativa de dichos parámetros frente a otros.

- Las asociaciones de consumidores y usuarios se podrán personar en el procedimiento administrativo sancionador.

- Modificación de los rangos de importes máximos y mínimos del régimen sancionador, así como modificación de las sanciones accesorias.

Según consta en el informe de la ponencia, el Letrado de la Comisión del Congreso advirtió que las enmiendas no reunían los requisitos de homogeneidad y congruencia respecto del proyecto de ley, de conformidad con la doctrina del Tribunal Constitucional.

Les mantendremos informados sobre las novedades relativas a este Proyecto de Ley.

Proyecto de Ley por la que se modifica el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios

Como bien hemos informado en anteriores publicaciones, el pasado mes de julio se presentó en el Congreso de los Diputados una Proposición de Ley para el Establecimiento de gravámenes temporales a las entidades de crédito y establecimientos financieros de crédito.

En un primer momento, el texto contemplaba que las entidades con un importe de ingresos por intereses y comisiones correspondiente al ejercicio 2019 inferior a 800 millones de euros quedarían eximidos de este gravamen temporal.

No obstante, se ha hecho pública la enmienda a la Proposición de Ley propuesta por los Grupos Parlamentarios del PSOE y Unidas Podemos por la que se introduce una medida de calado para las sucursales en España de entidades de crédito extranjeras, así como para aquellas entidades españolas que, no llegando al umbral indicado, estén sujetas a supervisión directa por el Banco Central Europeo.

A este respecto, se establece que, independientemente del importe de ingresos por intereses y comisiones, el gravamen temporal se exigirá a aquellas entidades que están sujetas a supervisión directa por el Banco Central Europeo, incluidas las sucursales establecidas en España de dichas entidades de crédito extranjeras.

Seguiremos informando acerca del impacto de esta gravamen temporal sobre las entidades asociadas a ASNEF.

Proyecto de Ley para el establecimiento de gravámenes a las entidades y establecimientos financieros de crédito

Como bien hemos informado en anteriores publicaciones, el pasado mes de julio se presentó en el Congreso de los Diputados una Proposición de Ley para el Establecimiento de gravámenes temporales a las entidades de crédito y establecimientos financieros de crédito.

En un primer momento, el texto contemplaba que las entidades con un importe de ingresos por intereses y comisiones correspondiente al ejercicio 2019 inferior a 800 millones de euros quedarían eximidos de este gravamen temporal.

No obstante, se ha hecho pública la enmienda a la Proposición de Ley propuesta por los Grupos Parlamentarios del PSOE y Unidas Podemos por la que se introduce una medida de calado para las sucursales en España de entidades de crédito extranjeras, así como para aquellas entidades españolas que, no llegando al umbral indicado, estén sujetas a supervisión directa por el Banco Central Europeo.

A este respecto, se establece que, independientemente del importe de ingresos por intereses y comisiones, el gravamen temporal se exigirá a aquellas entidades que están sujetas a supervisión directa por el Banco Central Europeo, incluidas las sucursales establecidas en España de dichas entidades de crédito extranjeras. Seguiremos informando acerca del impacto de esta gravamen temporal sobre las entidades asociadas a ASNEF.

Proyecto de Ley reguladora de la protección de las personas que informen sobre infracciones normativas y lucha contra la corrupción

A finales de septiembre, se publicó en el Boletín Oficial del Congreso el Proyecto de Ley reguladora de la protección de las personas que informen sobre infracciones normativas y de lucha contra la corrupción -Proyecto de Ley de Protección al Informante-, al objeto de transponer la Directiva de Whistleblowing (Directiva (UE) 2019/1937 del Parlamento Europeo y del Consejo, de 23 de octubre de 2019, relativa a la protección de las personas que informen sobre infracciones del Derecho de la Unión).

Este proyecto de ley tiene por finalidad otorgar una protección adecuada, frente a las represalias que puedan sufrir las personas físicas que informen sobre alguna de las acciones u omisiones que se detallan en el mismo. Las medidas se aplicarán a los informantes que trabajen en el sector privado o público y que hayan obtenido información sobre infracciones en un contexto laboral o profesión, relación laboral o estatutaria ya finalizada, voluntarios, también becarios, trabajadores en periodos de formación, etc.

El Proyecto de Ley establece la obligación de contar con un sistema interno de información en el que se deben integrar no sólo el habitual canal de comunicación sino también el proceso de gestión y seguimiento de la información recibida. Estarán obligadas a disponer de dicho sistema interno de información las personas jurídicas del sector privado que tengan contratados 50 o más trabajadores y las que con independencia del número de trabajadores que entren en el ámbito de aplicación de los actos de la Unión Europea en materia de servicios, productos y mercados financieros, prevención del blanqueo de capitales o de la financiación del terrorismo. En el caso de un grupo de empresas en los términos del artículo 42 del Código de Comercio, la sociedad dominante aprobará una política general relativa al sistema interno de información.

Al objeto de hacer llegar al legislador las preocupaciones del sector, desde ASNEF enviamos enmiendas a dicho Proyecto de Ley tanto a la CEOE como a los grupos parlamentarios.

Les mantendremos informados sobre la tramitación de este proyecto de ley.

Anteproyecto de Ley por el que se modifica la Ley del IVA

El Anteproyecto de Ley por el que se modifica la Ley del IVA incorpora al ordenamiento interno la Directiva (UE) 2020/284 del Consejo, de 18 de febrero de 2020.

Se trata de una modificación que afecta a los proveedores de servicios de pago, es por ello que pueda tener impacto en alguno de nuestros asociados.

Con entrada en vigor en enero de 2024, la nueva redacción de la Ley del IVA obligará a los proveedores de servicios de pago españoles, entendidos como tales aquellos a los que hacen referencia los apartados 1 y 2 del artículo 5 de Real Decreto-ley 19/2018, de 23 de noviembre, a registrar detalladamente los beneficiarios y los pagos en relación con los servicios de pago que presten durante cada trimestre natural. Esta obligación será de aplicación únicamente en relación con aquellos pagos que sean transfronterizos y siempre y cuando el proveedor de servicios de pago preste servicios de pago a un mismo beneficiario que haya recibido más de 25 pagos.

La obligación se aplica a todos aquellos que participen en la cadena. Por tanto, será obligatorio tanto para el proveedor de servicios de pago emisor del pago, como para el proveedor de servicios de pago que lo recibe.

Les mantendremos informados en cuanto tengamos más información de esta transposición, así como de la correspondiente modificación reglamentaria.

Banco de España

Proyecto de Circular que modifica la actual Circular 1/2013 (CIR), de 24 de mayo

En octubre, desde la Dirección General De Estabilidad, Financiera, Regulación y Resolución se informó de la apertura del trámite de Audiencia Pública sobre el Proyecto de Circular que modifica la actual Circular 1/2013 (CIR), de 24 de mayo, para adaptarla a los cambios introducidos por la Orden EDT 600/2022, de 29 de junio, que modifica las fechas de entrada en vigor para la reducción de las exenciones de declaración individualizada a la CIR que establecía la Orden ETD/699/2020, de 24 de julio.

Este cambio supone que, a partir del 2 de enero de 2023, las entidades declarantes deberán reportar a la CIR, de forma individualizada, todas las operaciones de los titulares cuyo riesgo acumulado en la entidad sea igual o superior a 3.000 euros.

Adicionalmente, se han integrado las modificaciones que se han efectuado en el esquema de remisión de información de AnaCredit, entre otras razones para adaptarse, a su vez, a las modificaciones en el esquema de reporte 3.0 de la Autoridad Bancaria Europea.

Les mantendremos informados, ya que el plazo para remitir obervaciones se cerró el 25 octubre.

Consulta al Banco de España sobre la contabilización del deterioro en diversas categorías de crédito por la Circular 6/2021

Tras la consulta oficial que presentó ASNEF en junio al Banco de España sobre la contabilización del deterioro en diversas categorías de crédito fruto de la entrada en vigor de la Circular 6/2021, ésta fue por la Dirección General de Supervisión en octubre.

A continuación, les exponemos cuál fue la consulta y la respuesta recibida:

Consulta realizada: “De acuerdo a los nuevos criterios introducidos por la Circular 6/2021, de 22 de diciembre, en lo relativo a los porcentajes de cobertura de las diferentes categorías de riesgo de crédito, en concreto del importe no cubierto con garantías eficaces (%), ¿se puede considerar similar el tratamiento de su entrada en vigor, al igual que lo fue la Circular 4/2019, de 26 de noviembre, en su disposición transitoria primera, imputando el efecto de esta primera aplicación contra reservas? Teniendo en cuenta que las modificaciones de las tablas (puntos 140 y siguientes) se aplicarán el 30 de junio de 2022 como primera fecha de referencia.

Repuesta recibida: “En su escrito de 14 de junio nos planteaba una consulta en relación con el tratamiento contable de los cambios en los porcentajes de las soluciones alternativas para la estimación colectiva de las coberturas de la pérdida por riesgo de crédito introducidos en el anejo 9 de la Circular 4/2017, de 27 de noviembre, por la Circular 6/2021, de 22 de diciembre. La disposición final única de la Circular 6/2021, de 22 de diciembre, establece que los cambios en los porcentajes descritos se aplicarán con el 30 de junio de 2022 como primera fecha de referencia.

Por un lado, la norma 29.2 de la Circular 4/2017, de 27 de noviembre, establece que los cambios en las coberturas de la pérdida por riesgo de crédito del período se registrarán en la cuenta de pérdidas y ganancias. Por otro lado, de acuerdo con la norma 18.5 de la citada circular, los cambios en las estimaciones contables se reconocerán de manera prospectiva en la cuenta de pérdidas y ganancias.

De acuerdo con lo anterior, los efectos de los cambios introducidos por la Circular 6/2021, de 22 de diciembre, en los porcentajes de las soluciones alternativas para la estimación colectiva de las coberturas de la pérdida por riesgo de crédito se deben registrar en la cuenta de pérdidas y ganancias”.

Otras informaciones de interés

Presentación de la Guía de Buenas Prácticas sobre Tratamiento y Protección de Datos de ASNEF a los premios AEPD 2022

El pasado 18 de noviembre, la Asociación presentó a la Agencia Española de Protección de Datos la candidatura de la Guía de Buenas Prácticas en Protección y Tratamiento de Datos Personales de ASNEF para el premio AEPD 2022 a la Proactividad y Buenas Prácticas en el cumplimiento del Reglamento General de Protección de Datos y a la Ley Orgánica de Protección de Datos Personales y garantía de los derechos digitales’.

El objetivo de esta Guía es ayudar a las empresas asociadas en la transición a esta nueva normativa, evitar las posibles incertidumbres y garantizar las mejores prácticas en materia de protección de datos. También pretende divulgar a clientes y consumidores estas buenas prácticas contribuyendo a reforzar las garantías del derecho fundamental a la protección de datos personales.

El documento final, de casi 100 páginas, ha sido elaborado en el seno de la Comisión de Tratamiento y Protección de Datos Personales de ASNEF. Los trabajos de elaboración han llevado cerca de tres años, y su documento final ha contado con la revisión de un consultor especialista e independiente, Broseta Abogados.

El Premio de la AEPD a la proactividad y buenas prácticas en el cumplimiento del RGPD y la LOPDGDD reconoce las acciones llevadas a cabo para cumplir con el Reglamento General de Protección de Datos y la Ley Orgánica de Protección de Datos Personales y garantía de los derechos digitales. A la hora de valorar candidaturas. la AEPD tiene en cuenta las propuestas que presenten una especial dificultad a los sujetos obligados por referirse a tratamientos de datos de alto riesgo para los derechos y las libertades de las personas.

Desde la Asociación, valoramos muy positivamente el trabajo y esfuerzo realizado por la Comisión de Tratamiento y Protección de Datos durante los últimos casi 3 años que supone poner en común visiones y criterios diferentes de especialistas en el tratamiento de datos del sector.

Campaña de Concienciación sobre Ciberseguridad por las Asociaciones del Sector Financiero en colaboración con Atresmedia

Las cuatro asociaciones del sector financiero (AEB, CECA, UNACC y ASNEF) llevaron a cabo, entre el 19 de octubre y el 6 de noviembre, ambos inclusive, una campaña de concienciación en seguridad digital, a través de Atresmedia.

Dicha campaña consiste en emitir, en canales de TV (Antena3 y La Sexta), radio (Onda Cero y Europa FM) y redes sociales del grupo, contenidos de 20 y 60 segundos, relacionados con el phishing y sus modalidades de vishing, smishing, email con malware, al objeto de reforzar la seguridad digital de los clientes y que puedan identificar y prevenir las ciberestafas provenientes de llamadas telefónicas, SMS y correos electrónicos.

Departamento de prevención del fraude y del blanqueo de capitales

Novedades importantes en la Ley 10/2010 que permiten compartir información

La Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, en su disposición final segunda, modifica la Ley 10/2010 de prevención del blanqueo de capitales y de la financiación del terrorismo. A continuación, se exponen algunas de las modificaciones más relevantes:

Exclusiones para determinados sujetos obligados cuando exista escaso riesgo

El artículo 2, apartado 3, de la Ley 10/2010, contemplaba esta posibilidad, aunque solo estaba prevista para las personas que realizan actividades financieras con carácter ocasional o de manera muy limitada y, total o parcialmente, los juegos de azar que presenten un bajo riesgo, aunque la única exclusión que se ha materializado reglamentariamente es la indicada en el artículo 3 del Real Decreto 304/2014, de 5 de mayo, relativa a la actividad de cambio de moneda extranjera realizada con carácter accesorio a la actividad principal del titular cuando concurran determinadas circunstancias, así como los actos notariales y registrales que carezcan de contenido económico o patrimonial o no sean relevantes a efectos de prevención de blanqueo de capitales o financiación del terrorismo, (en adelante BC/FT).

Con esta modificación también se pueden excluir reglamentariamente, siempre que se pueda acreditar que existe escaso riesgo de BC/FT, las entidades de pago, las entidades de dinero electrónico, y las entidades prestadoras del servicio de información sobre cuentas, estas últimas, según el artículo 15 del Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera serán tratadas como entidades de pago.

Nuevo método de identificación no presencial

El artículo 12 de la Ley 10/2010 disponía que los sujetos obligados podrían establecer relaciones de negocio o ejecutar operaciones a través de medios telefónicos, electrónicos o telemáticos con clientes que no se encuentren físicamente presentes, siempre que fuesen identificados por alguno de los métodos citados en dicho artículo, entre ellos que la identidad del cliente quede acreditada mediante la firma electrónica cualificada regulada en el Reglamento UE 910/2014 relativo a la identificación electrónica.

Tras esta modificación, se autoriza también la firma electrónica cuando no reúna los requisitos de la firma electrónica cualificada, aunque, en estos casos, será preceptiva la obtención en el plazo de un mes de una copia del documento de identificación del cliente.

Protección de datos de carácter personal

El artículo 32 de la Ley 10/2010 actualiza las referencias a la legislación de Protección de Datos a la normativa vigente, eliminando las menciones a Ley Orgánica 15/1999, e incluyendo la Ley Orgánica 3/2018 y el Reglamento (UE) 2016/679.

Y las novedades más destacadas son:

- La exigencia de que los sujetos obligados deban realizar una evaluación de impacto en la protección de datos sobre el tratamiento para el cumplimiento de las obligaciones de información, a fin de adoptar medidas técnicas y organizativas reforzadas para garantizar la integridad, confidencialidad y disponibilidad de los datos personales.

- Dichas medidas deberán en todo caso garantizar la trazabilidad de los accesos y comunicaciones de los datos, especificando que el tratamiento de datos deberá llevarse a cabo únicamente por el Órgano de Control Interno y el representante ante el SEPBLAC.

- A los ficheros se les aplicarán las medidas de seguridad y control reforzadas.

Creación de sistemas comunes de información

El nuevo artículo 32 ter de la Ley 10/2010 formaliza uno de los cambios más importantes y que mayores beneficios podrá aportar a los sujetos obligados, ya que representa una oportunidad que facilita el cumplimiento normativo, al establecer la posibilidad de que los sujetos obligados, cuando pertenezcan a una misma categoría (misma letra del artículo 2 de la LPBCFT), puedan crear sistemas comunes de información, almacenamiento y, en su caso, acceso a la información y documentación recopilada, para el cumplimiento de las obligaciones de diligencia debida, con una excepción, la relacionada con la información y documentación propia del seguimiento continuo de la relación de negocios que deberá obtenerla el propio sujeto obligado.

Esta novedad incluye las siguientes especificaciones:

- Los sujetos obligados que se adhieran al sistema serán considerados corresponsables del tratamiento a los efectos de la legislación en materia de protección de datos y, por lo tanto, adquieren una serie de obligaciones, entre otras:

- Comunicar a la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias la intención de constituir estos sistemas al menos con 60 días antelación a su puesta en funcionamiento.

- Facilitar los datos y canalizar las solicitudes de acceso, por los órganos de control interno.

-Informar a los interesados acerca de la comunicación de los datos al sistema, así como del acceso con carácter previo a que se produzca.

- El mantenimiento de estos sistemas puede encomendarse a un tercero, aun cuando no sea sujeto obligado.

- La comunicación de datos a estos sistemas y su acceso se encuentran amparados por la normativa vigente en materia de protección de datos, y los sujetos obligados sólo podrán acceder a la información facilitada por otro sujeto obligado cuando la persona a la que se refieran los datos sea su cliente o el acceso a la información sea necesario para el cumplimiento de las obligaciones de identificación previas al establecimiento de la relación de negocios, si bien, sólo se accederá a los datos necesarios.

- Los datos obtenidos sólo podrán ser utilizados para el cumplimiento por los sujetos obligados de las obligaciones de diligencia debida.

- El sujeto obligado que proporcione los datos al sistema responderá de su exactitud y actualización, y deberá cumplir, respecto a los interesados, con los ejercicios de derechos que se le reconocen, frente a, y en contra de, cada uno de los responsables.

- Cuando el sujeto obligado compruebe que los datos a los que hubiese accedido son incorrectos o no están actualizados, lo comunicará al sistema al objeto de su actualización o rectificación. Igualmente procederá cuando aprecie que un documento incorporado al sistema deba ser sustituido por otro más reciente.

- El sistema de información incorporará medidas que garanticen la trazabilidad de los accesos.

- La Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias podrá autorizar el establecimiento de sistemas comunes en que participen varias categorías de sujetos obligados, ahora bien, delimitando dichas categorías y la información que podrá ser compartida.

Autorización Comisión PBC al intercambio de información

El artículo 33 de la Ley 10/2010 establecía que, cuando concurran las circunstancias excepcionales que se determinen reglamentariamente, la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias podrá acordar el intercambio de información entre sujetos obligados y ficheros centralizados de prevención del fraude, referida a determinado tipo de operaciones distintas de las previstas en el artículo 18 (comunicación por indicio) o a clientes sujetos a determinadas circunstancias siempre que el mismo se produzca entre sujetos obligados que se encuentren en una o varias de las categorías previstas en el artículo 2.

Con la modificación publicada, en el intercambio de información entre sujetos obligados y ficheros centralizados de prevención del fraude, se ha incluido a las operaciones distintas de las prevista en el artículo 19 (abstención de ejecución), y previo dictamen conforme de la AEPD, cuando concurran riesgos extraordinarios identificados mediante:

- Los análisis de riesgos en materia de BC/FT llevados a cabo por los sujetos obligados.

- A través de la actividad de análisis e inteligencia financieros del SEPBLAC.

- Del análisis de riesgo nacional en materia de BC/FT.

Además, excluye las operaciones que hayan sido objeto de devolución por el SEPBLAC.

- Entre las funciones de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias se incluye la de cesar al Director del SEPBLAC, además de la ya existente función de nombrarlo.

- El Banco de España formará una cuenta por los gastos que realice al amparo del presupuesto aprobado por la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias y que, debidamente justificada, la remitirá a la Dirección General del Tesoro y Política Financiera.

- La Secretaría de la Comisión informará a la Autoridad Bancaria Europea sobre las sanciones impuestas a las entidades de crédito y financieras, incluido cualquier recurso que se haya podido interponer contra las mismas y su resultado (antes se indicaba que se informaría a las Autoridades Europeas de Supervisión).

Departamento de estudios estadísticos

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF

COMPORTAMENTO FINANCIERO DE LOS PARTICULARES ESPAÑA 2022

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación se lleva a cabo con información obtenida a partir de 12.001 entrevistas entre individuos de 18 años o más, bancarizados y residentes en hábitat superiores a los 2.000 habitantes.

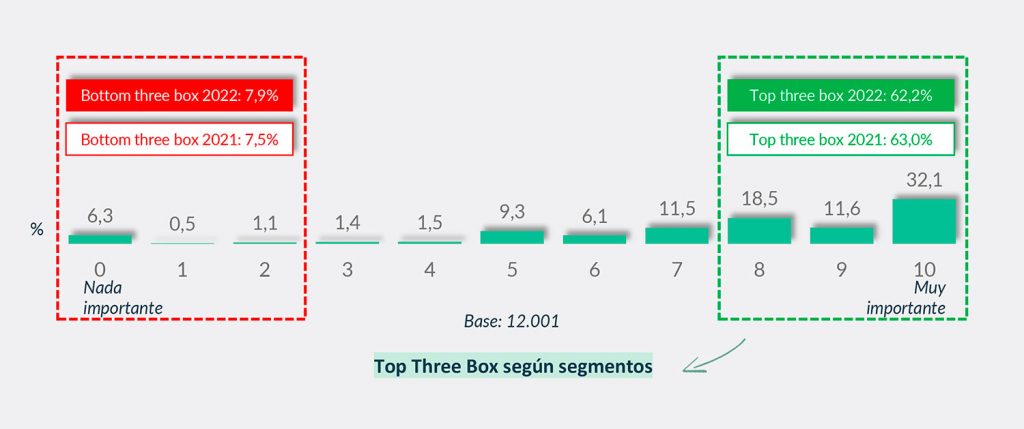

Grado de importancia a la hora de contratar un producto con su entidad preferente por defender los valores de sostenibilidad/responsabilidad social (mejora de los problemas sociales y medioambientales)

A la hora de contratar un producto con la entidad preferente, algo más de seis de cada diez entrevistados considera importante/muy importante que dicha entidad defienda valores de sostenibilidad como la mejora de los problemas sociales y medioambientales. Este valor desciende ligeramente respecto a la medición anterior.

El valor de este indicador es más elevado entre las mujeres, los entrevistados de 18 a 34 años y los residentes en hábitats de 100.001 a 1 MM de habitantes. Por Comunidades Autónomas, destacan Canarias y Extremadura. Respecto a la medición anterior, el descenso indicado a nivel general ha sido más notable entre los hombres, los mayores de 54 años y los residentes en hábitats de 20.001 a 100.000 habitantes. Por Comunidades Autónomas, Navarra, Baleares y Extremadura recogen las variaciones negativas más acusadas.

Probabilidad de pagar más por los servicios bancarios de la entidad preferente si actuara teniendo en cuenta los principios de sostenibilidad/responsabilidad social

A la hora de contratar un producto con la entidad preferente, algo más de seis de cada diez entrevistados considera importante/muy importante que dicha entidad defienda valores de sostenibilidad como la mejora de los problemas sociales y medioambientales. Este valor desciende ligeramente respecto a la medición anterior.

Se observa una mayor predisposición entre las mujeres, los entrevistados de 18 a 34 años y los residentes en hábitats de 20.001 a 50.000 habitantes y de 100.001 a 1 MM. Por Comunidades Autónomas, destacan Canarias, Extremadura y Castilla La Mancha. Respecto a la medición anterior, el descenso indicado a nivel general ha sido más notable entre las mujeres, los mayores de 54 años y los residentes en hábitats de 50.001 a 100.000 habitantes. Por Comunidades Autónomas, Navarra, Murcia y La Rioja recogen las variaciones negativas más acusadas.

Informe sobre el Impacto socioeconómico y tributario de los EFCs

El pasado 29 de noviembre, desde la Asociación publicamos "Estudio de Impacto Socioeconómico y tributario de los establecimientos financieros de crédito" realizado por ASNEF y PwC durante el 2022 con datos relativos a 2021.

En un contexto de recuperación tras la pandemia, la actividad de los Establecimientos Financieros de Crédito fue clave para el impulso de la economía. Así, la financiación concedida por los EFCs que ascendió a 60.733 millones de euros contribuyó con casi 30.000 millones de euros al PIB nacional en 2021, tal y como refleja el informe.

En concreto, la industria de los EFCs jugó un papel fundamental en la recuperación económica tanto por su impacto corporativo (el impacto directo de su actividad) como por el impacto de la financiación concedida, ya que los créditos y préstamos que otorgaron durante 2021 permitieron a hogares y empresas la adquisición de bienes y servicios, dinamizando el consumo e impulsando la economía.

En lo relativo a la contribución al PIB nacional, el impacto corporativo de los asociados de ASNEF ascendió a casi 5.400 millones de euros, un 5,3% más que en 2020. Esta cifra implica que los Establecimientos Financieros de Crédito generaron el 0,45% del PIB nacional y que cada euro que generaron de manera directa se convirtió en 1,5€ de contribución a la economía española.

En 2021, el sector empleó a 6.514 personas de forma directa, lo que supone un 2,7% más que en 2020. En total, su contribución fue de 37.027 empleos entre directos indirectos e inducidos. En base a estas cifras, la contribución al empleo de los asociados de ASNEF fue lo equivalente al 73% de los ocupados en la industria textil.

En cuanto a la contribución al empleo de la financiación concedida por los EFCs, ésta ascendió hasta los 582.662 empleos, un 13,8% más que en 2020 y casi un 3% del total de ocupados en España. De esta manera, por cada millón de euros de financiación otorgado por los asociados de ASNEF, en nuestro país se generaron 9,5 puestos de trabajo. En líneas generales el impacto sobre el empleo de los créditos y préstamos concedidos por los EFCs fue similar a la cifra de ocupados directos en la industria de la alimentación.

Además de toda su contribución al PIB y al empleo, la actividad de los EFCs fue clave para la recaudación fiscal en España a lo largo de 2021. Así, la actividad de los asociados de ASNEF permitió la recaudación de 1.218 millones de euros, lo equivalente al 0,35% de la recaudación total.

Por su parte, la financiación concedida por los EFCs tuvo un impacto fiscal de 8.180 millones de euros, el 3,66% de la recaudación total a nivel nacional. De esta manera, la recaudación fiscal lograda gracias a los servicios de financiación de los EFCs equivalió al 33% del presupuesto destinado a la prestación por desempleo.

Eurobarómetro sobre la utilización de servicios financieros

El pasado mes de octubre, la Comisión Europea publicó los resultados de un Eurobarómetro sobre la utilización de servicios financieros por parte de los ciudadanos europeos, teniendo en cuentala digitalización y el desarrollo de las finanzas sostenibles. La encuesta se basa en las respuestas a 16 preguntas por parte de 27.862 ciudadanos europeos de los 27 estados miembros y sus resultados son:

- El 86% de los europeos se sienten seguros con la gestión de sus finanzas personales y el 73% con el uso de la banca digital.

- Los resultados varían entre los distintos países, el género, la edad, y el nivel de educación, lo que parece indicar una necesidad continua de educación financiera.

- En cuanto a las finanzas sostenibles, 6 de cada 10 ciudadanos considera importante que sus ahorros e inversiones no se destinen a financiar actividades económicas con un impacto negativo en el planeta, pero solo el 34% reconoce saber si esto es así o no y solo el 29% recibe información sobre el impacto en sostenibilidad de los productos o servicios financieros. Este hecho indica la necesidad de mejorar la información al respecto para que puedan tomar decisiones fundadas en base a criterios de sostenibilidad.

Informe de tendencias de crédito ASNEF-Equifax octubre 2022

El pasado 23 de noviembre, publicamos en nuestra página web el Informe de Tendencias de Crédito de octubre, que prepara ASNEF junto a Equifax Solvencia, en el que se analizan indicadores tales como, la demanda de crédito y el perfil de la demanda. El primero de ellos es obtenido en base a los volúmenes de consultas on-line al Bureau, y el segundo de perfil de la demanda (Hit- Rate) se calcula como el porcentaje de deudores encontrados en el fichero de solvencia. Este último consolida la tendencia bajista que se viene observando desde 2021.

El stock del saldo impagado del fichero muestra la tendencia y la evolución (en base 100) de las recuperaciones desde 2019 en adelante, siendo el stock de impagado de persona física creciente desde enero de 2020. También se incluye una gráfica de la evolución del recobro que muestra que durante 2022, estos valores llegan a ser superiores a los de 2021.

Encuesta sobre préstamos bancarios de octubre 2022

El Banco de España publicó el 25 de octubre en su página web los resultados de la Encuesta Préstamos Bancarios, en el que presentan los resultados de octubre de 2022 con información sobre la evolución de las condiciones de oferta y de demanda de crédito en el tercer trimestre de 2022.

La encuesta muestra que los criterios de concesión de préstamos y las condiciones aplicadas se endurecieron de forma generalizada, tanto en España como en el conjunto del área del euro, y fue en el segmento de crédito a hogares para adquisición de vivienda donde el endurecimiento habría sido más acusado.

Por su parte, las peticiones de préstamos habrían descendido, en las dos áreas, en casi todas las modalidades. Esta evolución se enmarca en un contexto de aumento de los riesgos asociados al deterioro de las perspectivas económicas y de normalización de la política monetaria, que se está traduciendo en un repunte de los costes de financiación. Esta coyuntura ha condicionado también las expectativas para el cuarto trimestre, en el que los bancos anticipan una prolongación de la contracción de la oferta de crédito y una disminución de la demanda en todos los segmentos analizados.

Tanto en España como en la Unión Económica y Monetaria (UEM), los criterios de concesión de préstamos (actuaciones realizadas por un banco para decidir si otorga o no un crédito) y las condiciones generales (tipo de interés, cuantía, plazo…) aplicadas a los nuevos préstamos se habrían vuelto a endurecer de forma generalizada en el tercer trimestre de 2022.

El retroceso de la oferta habría sido de mayor intensidad en el segmento de financiación a los hogares para adquisición de vivienda, que registró la caída más pronunciada desde 2008. Esta evolución contractiva de la oferta respondería tanto al aumento de los riesgos percibidos por las entidades financieras, vinculado fundamentalmente con el deterioro de las perspectivas macroeconómicas, como, en menor medida, al incremento de sus costes de financiación, a consecuencia del proceso de normalización de la política monetaria. El endurecimiento de las condiciones aplicadas a los préstamos se habría manifestado fundamentalmente a través de un aumento de su coste.

No obstante, en la mayoría de los segmentos dicho coste se habría elevado, en promedio, de forma más lenta de lo que lo han hecho los tipos de interés de mercado que sirven de referencia en cada modalidad, llevando a un estrechamiento de los márgenes.

Por su parte, la demanda de préstamos descendió en las dos áreas en todos los segmentos, salvo en el caso de las solicitudes provenientes de las sociedades no financieras en la UEM. Este menor dinamismo de las peticiones de fondos se explicaría por el aumento de los costes de financiación y, en el caso de los hogares, también por la menor confianza de los consumidores, influidos por el aumento de la incertidumbre.

Los resultados de la Encuesta pueden verse resumidos en el siguiente cuadro:

En lo relativo al Crédito a los hogares para consumo y otros fines en España, los criterios de concesión de préstamos se endurecieron durante el tercer trimestre de 2022, en línea con las expectativas manifestadas por las entidades financieras el trimestre pasado.

Al igual que en el segmento de préstamos para adquisición de vivienda, esta evolución se debería fundamentalmente al aumento de los riesgos percibidos, vinculados sobre todo al deterioro de las perspectivas económicas generales y también, aunque en menor medida, al empeoramiento en la solvencia de los prestatarios y al aumento de los riesgos relativos a las garantías solicitadas.

Adicionalmente, otros factores que también habrían contribuido a la contracción de la oferta, aunque de forma menos relevante, incluirían la menor tolerancia al riesgo por parte de las entidades financieras, así como los mayores costes de financiación soportados por los bancos y la menor disponibilidad de fondos. En este contexto, se habría registrado un aumento del porcentaje de solicitudes de fondos denegadas durante el mismo período.

Por su parte, las condiciones generales en este tipo de créditos también se habrían endurecido, lo que se habría traducido, como en el resto de los segmentos, en un aumento de los tipos de interés aplicados a los nuevos préstamos concedidos. En cambio, los márgenes de los préstamos ordinarios se habrían estrechado ligeramente, ya que algunas entidades habrían trasladado solo parcialmente los mayores tipos de interés de mercado al coste de estos créditos, en un contexto de fuerte presión competitiva.

De acuerdo con las respuestas recibidas, la demanda de crédito en el segmento de los préstamos a los hogares para consumo y otros fines se redujo ligeramente durante el tercer trimestre de 2022, en línea con lo que anticipaban los bancos hace tres meses.

Este descenso se explicaría sobre todo por la menor confianza de los consumidores, por el impacto negativo asociado al incremento de los tipos de interés y también, aunque en menor medida, por el mayor uso de ahorros para financiar estas compras.

Para el cuarto trimestre de 2022, las entidades financieras prevén una nueva contracción tanto de la oferta como de la demanda de préstamos a los hogares para consumo y otros fines, que sería en ambos casos más intensa que la observada entre julio y septiembre.

El Black Friday, el día favorito para las compras a través del e-commerce

El Black Friday es el día favorito de los usuarios para recurrir al e-commerce para realizar compras, tal y como refleja una reciente encuesta elaborada por Kantar Insights para ASNEF.

Según esta encuesta, el 70% de los usuarios que recurren a la financiación asegura que suele comprar online durante el Black Friday, lo que convierte a esta fecha en la preferida del año para el e-commerce junto a los Reyes Magos (70%). En tercer lugar se sitúan las rebajas de verano (57%), las rebajas de enero (54%) y Papa Noel (45%). Otros días destacados son el Día de la Madre (28%), el Día del Padre (25%) o el Día del Soltero (12%).

Otra de las conclusiones de la encuesta es la importancia creciente del comercio online, sobre todo para los consumidores que recurren a la financiación, ya que 8 de cada 10 encuestados asegura comprar online con una alta frecuencia, independientemente de la fecha. De hecho, un 38% asegura comprar online varias veces al mes y un 42% al menos una vez a la semana.

La financiación online se consolida como una palanca fundamental para el impulso del e-commerce. Tal y como revela el estudio, la financiación es una herramienta decisiva en el 67% de las compras financiadas online: de no ser por las posibilidades de financiar la adquisición de un producto o servicio, un 15% no habría podido realizar la compra y un 52% se habría visto obligado a esperar a otro momento.

En cuanto al importe de los productos y servicios financiados, los más habituales son aquellos cuyo precio oscila entre 200€ y 1.000€, mientras que el 14% de las operaciones de financiación online se realizan en torno a productos de más de 3.000 euros.

Por último, la encuesta destaca que la financiación online continúa ganando popularidad entre los consumidores: en 2022, 1 de cada 3 operaciones de financiación se realizaron a través del e-commerce, por solo el 23% en 2018.

Estadísticas EUROFINAS y ASNEF primer semestre 2022

EUROFINAS (federación a nivel europeo de asociaciones de entidades financieras) publicó en noviembre las estadísticas de Crédito al Consumo a junio de 2022 en los distintos países de la UE.

Les destacamos lo siguiente:

- Los nuevos préstamos totales de los miembros de EUROFINAS crecieron un 13,7% interanual.

- El Préstamo personal creció un 23,5% interanual.

- La Financiación de vehículos aumentó un 10,9% interanual.

- El Crédito Industrial creció un 4,4% interanual.

- El Crédito Hipotecario decreció un -1,0 % interanual.

Servicio ASNEF de formación «FIT&PROPER» para consejeros y altos cargos de entidades financieras

La normativa bancaria ha puesto el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV), y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, ponen el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En este contexto, en caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad.

Asimismo, el BCE, a través de las autoridades nacionales, podría eventualmente recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un nuevo servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias y poder asegurar una posición solvente ante el escrutinio del supervisor europeo/nacional.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.