SUMARIO

VIDA ASOCIATIVA

Agenda de ASNEF

Ciberfraudes desde el punto de vista de la prevención y la detección

Congreso de la Universidad de Valencia sobre nuevos retos de programa transparencia y gobernanza de datos en los sistemas de información crediticia

Publicación de la Guía de Buenas Prácticas de ASNEF en la comercialización de seguros de protección de crédito

Comercio y FInanciación: Un camino juntos hacia la innovación

Juntas de Gobierno

Próximas convocatorias

UNA CHARLA CON NUESTROS DIRECTIVOS

Entrevista a Carlos de la Torre Gil, Director General Iberia en Mobilize Financial Services y miembro de la Junta de Gobierno de ASNEF

COMUNICACIONES DE LA ASOCIACIÓN Y NORMATIVA

Europea

Transposición de la Directiva de Contratos de Crédito al Consumo ·

Aprobación del Reglamento UE de Inteligencia Artificial ·

Sentencia del TJUE, asunto C‑724/22 sobre el control de oficio del carácter abusivo de las cláusulas en el proceso monitorio ·

Sentencia del TJUE C-38/21 sobre derecho de desistimiento y ejecución íntegra del contrato ·

Sentencia del TJUE C-755/22 sobre la obligación de evaluar la solvencia del consumidor ·

CONSULTA PÚBLICA PREVIA SOBRE LA APLICACIÓN DEL REGLAMENTO GENERAL DE PROTECCIÓN DE DATOS ·

2º INFORME EIOPA SOBRE LA APLICACIÓN DE LA DIRECTIVA DE DISTRIBUCIÓN SEGUROS ·

APROBACIÓN DEL REGLAMENTO UE DE TRANSFERENCIAS INMEDIATAS EN EUROS ·

APROBACIÓN DEL REGLAMENTO UE DE TRANSFERENCIAS INMEDIATAS EN EUROS ·

Nacional

Anteproyecto de Ley de Autoridad Administrativa Independiente de Defensa del Cliente Financiero ·

Medidas para la transformación digital y procesal del servicio público de Justicia del Real Decreto-ley 6/2023 ·

Proyecto de Ley Orgánica del Derecho de Defensa ·

Banco de España

Guía del Banco de España de gobernanza y transparencia del crédito revolving ·

Circular 1/2024, de 26 de enero, a Bancos, Cooperativas de Crédito y otras Entidades Supervisadas relativa a la información sobre Estructura de Capital ·

PREVENCIÓN DEL FRAUDE Y DEL BLANQUEO DE CAPITALES

Los ciberdelincuentes también se benefician de la inteligencia artificial ·

Consulta pública sobre estafas relacionadas con la suplantación de organizaciones de confianza ·

ESTUDIOS Y ESTADÍSTICAS

Datos estadísticos de ASNEF 2023 ·

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF ·

Encuesta del Banco de España sobre expectativas de los consumidores octubre 2023 ·

Estudio de impacto socioeconómico y tributario de los EFCs ·

Encuesta del Banco de España sobre Préstamos Bancarios 4T 2023 ·

Informe de Tendencias de Crédito Diciembre 2023 ·

EDUCACIÓN FINANCIERA

COMUNICACIÓN ASNEF

SERVICIO ASNEF DE FORMACIÓN “FIT & PROPER” PARA CONSEJEROS Y ALTOS CARGOS DE ENTIDADES FINANCIERAS

ASNEF – LOGALTY

ASNEF – KEREIS

Agenda ASNEF

Ciberfraudes desde el punto de vista de la prevención y la detección

Dentro de las acciones que ASNEF promueve en materia de Educación Financiera y de Transparencia, se organizó en colaboración con el Diario La Ley un webinar gratuito el pasado 21 de febrero sobre cirberfraudes desde el punto de vista de la prevención y la detección.

El objetivo de este webinar es difundir, en nuestra sociedad, información sobre ciberseguridad e intentar concienciar de forma proactiva en las amenazas a las que nos encontramos expuestos en materia de ciberfraudes. Algunos de los temas tratados fueron: características más comunes de los ciberfraudes, fraudes financieros más comunes y la importancia de la tecnología en la prevención.

Congreso de la Universidad de Valencia sobre nuevos retos de programa transparencia y gobernanza de datos en los sistemas de información crediticia

La Universidad de Valencia, a través del profesor D. Javier Orduña, Catedrático de Derecho Civil y exmagistrado de la Sala 1ª del Tribunal Supremo, ofreció a la Asociación, la posibilidad de colaborar y participar en la organización de un Congreso para abordar los nuevos retos de transparencia y gobernanza de datos en los sistemas de información crediticia.

De carácter abierto al público y gratuito, el Congreso tuvo lugar el pasado día 28 de febrero en el Salón de Grados de la Facultad de Derecho de la Universidad de Valencia y se pudo seguir tanto presencial como en formato streaming.

Publicación de la Guía de Buenas Prácticas de ASNEF en la comercialización de seguros de protección de crédito

La Junta de Gobierno de ASNEF aprobó en diciembre la Guía de Buenas Prácticas dirigida a la comercialización de los seguros de protección de créditos.

La Guía aspira a difundir entre el colectivo de las entidades financieras de crédito agrupadas en ASNEF aquellas conclusiones del Informe de la EIOPA sobre la comercialización de seguros de protección de pagos que podrían aportar valor a las propuestas comerciales que sus miembros actualmente ofrecen a sus clientes. Conscientes de la libertad y voluntariedad que deben presidir las relaciones entre ASNEF y sus asociados, esta Guía se plantea como un catálogo de recomendaciones no vinculantes que podrían idealmente inspirar los planes de desarrollo a corto plazo de las entidades financieras de crédito asociadas a ASNEF. Existe un interés compartido por las entidades de ASNEF por adoptar una actitud comprometida, transparente y dialogante con los supervisores de seguros, español (DGSFP) y europeo (EIOPA), para ser desde el principio parte activa de la evolución que el modelo de distribución de seguros de protección de crédito.

Pueden encontrar más información sobre el documento en el siguiente enlace: ENLACE

Comercio y FInanciación: Un camino juntos hacia la innovación

Próximamente realizaremos el evento.....que tendrá lugar en el ABC de Serrano con la Presentación de Ana Samboal. El objetivo del mismo es poner en valor el rol de la industria de la financiación, y en especial de las entidades asociadas de ASNEF. Queremos reforzar la relación de ASNEF con la Administración Pública, los Comercios y con la Sociedad en general y para ello haremos una Convocatoria de Medios de Comunicación, contando a su vez con la voz de expertos del retail y de las Marcas y Asociaciones de relevancia. Las tres mesas de debate serán:

Mesa 1: La financiación en grandes, pequeños y medianos comercios

Mesa 2: La financiación en el sector de la automoción

Mesa 3: Retos y Oportunidades en la financiación en el punto de venta

El evento será retransmitido por Streaming en el canal de youtube de ASNEF.

Juntas de Gobierno

La Junta de Gobierno de ASNEF se reunió los pasados 19 de diciembre y 13 de febrero. En reunión de febrero, D. Carlos de la Torre anunció que cesa en la representación que venía, hasta ese momento, ostentando en la Junta, en nombre de RCI Bank, informando además que le sustituirá en su función D. Antonio Elía, nuevo Director General de dicha entidad.

Próximas convocatorias

Una charla con nuestros directivos

Entrevista a D. Carlos de la Torre Gil, Director General Iberia en Mobilize Financial Services y miembro de la Junta de Gobierno de ASNEF

En primer lugar, queremos agradecer su disponibilidad a D. Carlos de la Torre, Vocal de la Junta de Gobierno de ASNEF y Director General de Mobilize Financial Services España, Portugal y Marruecos, por participar en esta Newsletter número 54 en la que damos continuidad a esta iniciativa.

Carlos de la Torre ha sido Director General de una de las principales financieras del país especialista en Automoción, con experiencia simultánea como Consejero de Administración y Director General en compañías líderes. Estudió ingeniería industrial, y cuenta con amplia experiencia ejecutiva en el sector del automóvil tanto como Director

General y como director de Operaciones en 19 países, liderando las áreas de marketing, ventas, posventa, distribución, finanzas, servicios y movilidad eléctrica.

Carlos, acabas de dejar tu cargo en RCI, por tanto, desvinculándote también de nuestra Asociación como miembro de la Junta de Gobierno. Todo nuestro reconocimiento a la labor realizada dentro de nuestro ámbito, aportando dedicación y expertise en muchos de los proyectos y trabajos realizado en el seno de las Comisiones de trabajo de ASNEF.

No queremos perder la oportunidad de que nos respondas en unas breves líneas a las siguientes cuestiones:

¿Puedes darnos tu visión de la reciente evolución del Crédito al Consumo estos últimos años marcados por la pandemia del Covid-19, la digitalización del sector…?

El año 2023 ha estado afectado por varios factores: un contesto exterior complicado, marcado por graves conflictos geopolíticos, que ha generado un nivel de inflación en la zona Euro muy elevado a principio de año, nunca visto desde hace más de 15 años.

A pesar de ello, a nivel nacional, la demanda de crédito global se ha mantenido a nivel del año anterior, con una reducción de la demanda de crédito en la segunda mitad de 2023, que se espera continue en la primera parte del 2024.

¿Cómo crees que se va a desarrollar la industria de la financiación en un entorno como el actual, marcado por rápidas subidas de tipos, niveles como los actuales de inflación, crisis energética, varias Guerras…?

Pienso que una vez que la inflación empieza a estar controlada, se producirá una bajada en el coste del dinero que ayudado por unas perspectivas correctas de situación económica harán que la demanda de créditos se reactive en la segunda mitad del 2024.

Este hecho se confirma con el aumento de ICC índice de confianza del consumidor que ha mejorado casi 10 puntos el pasado año.

Sobre la morosidad, los datos del total sector parecen ser bajos aunque parece que pueden empezar a remontar, ¿cómo crees que puede evolucionar este dato en vistas de la anterior reflexión macro del entorno?

A pesar del endurecimiento de la situación de tipos, la evolución del ratio de morosidad en el sector privado resiste bien.

El perfil de riesgo de la demanda de crédito presento una tendencia de mejora continua a lo largo de todo el 2023.

¿Cómo está abordando el sector auto el reto de la transición ecológica?

A nivel europeo, el mercado español sigue siendo uno de los más débiles en crecimiento de matrículas de puro eléctrico.

Todos los fabricantes por normativa europea tendrán que vender solo vehículos eléctricos a partir de 2035, hasta ese momento las estrategias de cada marca son diferentes.

En cualquier caso la transición al eléctrico es imparable, y debería estar acompañada no solo por el esfuerzo de los constructores de coche sino también por unos sistemas de recarga públicos y privados mas intensivos que permitan reducir el miedo real a los tiempos de recarga

Y en concreto, ¿cuáles son las perspectivas de la financiación de vehículos? ¿Cuáles son las nuevas tendencias de movilidad que hay que tener en cuenta?

La incorporación de tecnología a los vehículos, la transición al eléctrico, la subida del precio de los componentes y materias primas, hace que en general el precio de los coches nuevos siga subiendo y la financiación va a seguir siendo cada vez más un instrumento imprescindible para la venta.

Cierto también que los modos de adquirir un vehículo están cambiando, se está produciendo un trasvase a entender el coche como un servicio donde el pago por uso se va a imponer con formulas que vayan desde minutos (carsharing), días ( rent-a-car), meses (suscripción ) años ( renting).

En cualquiera de las modalidades, la existencia de un producto financiero será necesario y todas las EFCs estaremos ahí.

ALGO MÁS PERSONAL…

¿Crees que el Home Office se ha consolidado en nuestro sector?

Sin duda, la pandemia lo introdujo de manera brutal, y ha venido para quedarse. Pero desde mi opinión debe estar acompañado con tiempo presencial en las empresas, imprescindible para managers y colaboradores para hacer equipo y conocer la cultura de las empresas

¿Qué haces para desconectar y escapar del estrés?

La verdad es que siempre me ha resultado fácil desconectar y conectarme, pero una buena cena con amigos o la familia , una escapada de fin de semana o una buena ruta en bici de montaña , siempre ayuda

¿Playa o Montaña?

Las dos, son complementarios. Me gusta mucho viajar, conocer ciudades, países, gentes diferentes...

¿Tipo de restaurante favorito?

Si la comida es buena …. Me gusta todo, desde ir de tapas con una caña bien fría , .. a cualquier tipo de restaurante…

¿Preferirías viajar al pasado o al futuro?

El revivir el pasado con el conocimiento presente , … no estaría mal , …

Pero sin duda … me gustaría ir al futuro , 50, 100 años adelante para saber de lo que es capaz el ser humano.

¿Carlos, cómo te ves en un futuro cercano, crees que seguirás vinculado al sector de financiación auto?

Buena pregunta. Lo voy a intentar, es lo que conozco y lo que me gusta. Es un sector apasionante que combina el vehículo, la tecnología , los nuevos modos de uso , de venta y el sector de la financiación.

Transposición de la Directiva de Contratos de Crédito al Consumo

La reciente publicación en el DOUE de la Directiva (UE) 2023/2225 del Parlamento Europeo y del Consejo, de 18 de octubre de 2023, relativa a los contratos de crédito al consumo y por la que se deroga la Directiva 2008/48/CE viene acompañada del doble objetivo de velar por los intereses de los consumidores y de mejorar los instrumentos de financiación, reforzando aspectos como la seguridad, la transparencia y la accesibilidad.

Uno de los aspectos que, desde ASNEF, consideramos más importante es la llamada reserva de actividad. En los últimos años, la industria de la financiación ha sufrido una gran transformación, y han llegado nuevas empresas que, bajo la apariencia, en algunos casos, de modernas entidades tecnológicas, han aprovechado el auge de los canales digitales para ofrecer productos y servicios con unas condiciones financieras a veces desproporcionadas y en ocasiones con una total falta de seguridad jurídica y transparencia, alejándose así de los estándares de protección al consumidor habituales en el sector. Y todo ello sin la eficaz supervisión del Banco de España.

Desde la Asociación, consideramos que la actividad de crédito al consumo debe estar reservada a las entidades reguladas y, en el caso de nuestro país, supervisadas por el Banco de España. De hecho, en Europa, España es el único país de nuestro entorno que no cuenta con reserva de actividad, a diferencia de países como Alemania, Bélgica, Francia, Italia, Noruega, Polonia, Portugal y Reino Unido.

Los Estados Miembros deberán transponer la Directiva y decidir sobre el desarrollo de algunos ámbitos clave, a más tardar, el 20 de noviembre de 2025.

Desde ASNEF se viene trabajando con las entidades asociadas en la adaptación de aquellos cambios de mayor relevancia para el sector. Asuntos como la necesidad de identificar al cliente en contratación a distancia, los requisitos específicos para los servicios de asesoramiento en materia de deudas, así como los requisitos de formación y acreditación de conocimientos específicos por parte del personal de las entidades son una oportunidad para mejorar la actividad del crédito en España y desde ASNEF ya se está trabajando en las modificaciones necesarias que requiere la adaptación a la Directiva.

Aprobación del Reglamento UE de Inteligencia Artificial

La propuesta de Reglamento (UE) de Inteligencia Artificial ha sido finalmente aprobada formalmente en el pleno del Parlamento Europeo de marzo.

Entre los aspectos que más interesan a las entidades asociadas a ASNEF, destacan:

- Los sistemas de IA utilizados para evaluar solvencia y la puntuación crediticia de personas físicas se clasificarán de sistemas de “alto riesgo” debido, entre otros, al riesgo de exclusión financiera. Sin embargo, no se considerarán de alto riesgo los sistemas de IA cuyo objeto sea la prevención del fraude, ni el cálculo de requisitos de capital de entidades financieras o de seguros. (Considerando 37 y Anexo III, 5, letra b.).

- Los sistemas de IA considerados de “alto riesgo” deberán ser supervisados por personas físicas durante el tiempo en que el sistema de IA esté en uso. Las personas físicas a quienes se asigne la supervisión humana de tales sistemas de IA de alto riesgo deben, entre otros asuntos y siempre de manera proporcional, comprender las capacidades y limitaciones del sistema de IA, detectar y corregir anomalías y fallos, interpretar los resultados del sistema e incluso ignorar, anular o revertir el output del sistema de IA de alto riesgo (Artículo 14.1 – 14.4.).

- La supervisión del cumplimiento del Reglamento de IA por parte de entidades financieras y de crédito la llevará a cabo a nivel nacional por el mismo supervisor que, como entidad regulada y supervisada, tenga asignada, salvo que el Estado miembro designe otro supervisor distinto. (Considerando 80).

Desde ASNEF, seguiremos informando sobre las novedades que conlleve la aplicación de este novedoso Reglamento europeo y la puesta en marcha de la nueva Oficina europea de IA.

Sentencia del TJUE, asunto C‑724/22 sobre el control de oficio del carácter abusivo de las cláusulas en el proceso monitorio

Le informamos de la publicación de la Sentencia del TJUE, asunto C‑724/22 derivada del auto de planteamiento de cuestión prejudicial del Juzgado de Primer Instancia nº 2 de 26 de julio de 2022, sobre si se puede revisar por segunda vez si existe o no abusividad en las cláusulas de un crédito, la interpretación del artículo 7 de la Directiva 93/13/CEE, y del principio de efectividad.

EL TJUE establece que el control por el juez del carácter eventualmente abusivo de las cláusulas contractuales contenidas en un contrato celebrado con un consumidor es conforme con el principio de efectividad a la luz de la Directiva 93/13 si, por una parte, se informa al consumidor de la existencia de ese control y de las consecuencias que conlleva su falta de actuación respecto a la preclusión del derecho a invocar el carácter eventualmente abusivo de las cláusulas contractuales y, por otra parte, la resolución adoptada a raíz de dicho control está suficientemente motivada para permitir identificar las cláusulas examinadas en esa fase y las razones, siquiera sucintas, por las que el juez consideró que esas cláusulas no tenían carácter abusivo. La resolución judicial que cumpla dichos requisitos podrá tener como efecto impedir que se lleve a cabo un nuevo control posterior.

El TJUE subraya que, si bien la Comisión Europea estima que el decreto del letrado de la Administración de Justicia que pone fin al proceso monitorio carece de toda motivación, los Estados miembros tienen libertad para organizar su sistema procesal de forma que pueda efectuarse un control no solo en el momento de la resolución que pone fin a un proceso monitorio, sino también en cualquier otro momento siempre que lo lleve a cabo un juez y sea conforme con el principio de efectividad. Debido a que, en el sistema procesal español, tal control tiene lugar en ese proceso, el hecho de que ya no pueda efectuarse en el procedimiento de ejecución del requerimiento de pago no puede menoscabar, por sí solo, la efectividad de la Directiva.

Respecto de la segunda cuestión prejudicial, el TJUE establece que, si el órgano jurisdiccional remitente llega a la conclusión de que le corresponde a él mismo controlar el eventual carácter abusivo de las cláusulas del contrato de crédito al no haberse efectuado un control efectivo en la fase del proceso monitorio, dicho órgano debe poder acordar de oficio las diligencias de prueba necesarias. Por tanto, el TJUE permite al juez que conoce de la ejecución de un requerimiento de pago acordar de oficio diligencias de prueba para controlar el eventual carácter abusivo de las cláusulas cuando el control efectuado por el juez competente en la fase del proceso monitorio no se ajusta a las exigencias del principio de efectividad.

Sentencia del TJUE C-755/22 sobre la obligación de evaluar la solvencia del consumidor

La reciente sentencia del Tribunal de Justicia de la Unión Europea (asunto C‑755/22), de 11 de enero, resuelve una cuestión prejudicial relativa al artículo 8 (obligación del prestamista de comprobar la solvencia del consumidor) y artículo 23 (sanciones) de la Directiva 2008/48/CE de contratos de crédito al consumo.

El Tribunal remitente, de la República Checa, planteó la siguiente cuestión prejudicial: ¿Constituye un fin de la Directiva 2008/48 sancionar a un prestamista por no haber evaluado plenamente la solvencia del consumidor, incluso cuando el consumidor haya reembolsado el préstamo en su totalidad y no haya formulado objeciones al contrato durante el reembolso del préstamo?

El TJUE declara que los artículos 8 y 23 de la Directiva 2008/48/CE no se oponen a que, cuando el prestamista ha incumplido su obligación de evaluar la solvencia del consumidor, ese prestamista sea sancionado, de conformidad con el Derecho nacional, con la nulidad del contrato de crédito al consumo y la pérdida de su derecho al pago de los intereses pactados, aun cuando ese contrato haya sido ejecutado en su totalidad por las partes y el consumidor no haya sufrido consecuencias perjudiciales a causa de ese incumplimiento.

En este sentido, debe tenerse en cuenta que la Ley de Rep. Checa establece, en su art. 86.1: Antes de celebrar un contrato de crédito al consumo o de modificar cualquier obligación prevista en el contrato que dé lugar a un importante aumento del importe total del crédito, el prestamista deberá evaluar la solvencia del consumidor […] El prestamista únicamente concederá el crédito cuando el resultado de evaluar la solvencia del consumidor indique que no existen dudas razonables en cuanto a la capacidad del consumidor para reembolsar el crédito.

Y el art. 87.1 de dicha Ley establece: En caso de que el prestamista conceda al consumidor el crédito al consumo incumpliendo lo dispuesto en el artículo 86, apartado 1, segunda frase, el contrato será nulo. El tribunal tendrá en cuenta de oficio la nulidad.

El consumidor deberá devolver el principal del crédito al consumo recibido dentro de un término acorde a sus posibilidades financieras.

Consulta pública previa sobre la aplicación del Reglamento General de Protección de Datos

La Comisión Europea aperturó recientemente un plazo para participar en una consulta pública previa sobre la aplicación del Reglamento General de Protección de Datos (RGPD).

El problema que esta iniciativa se propone resolver es el de las distintas modalidades de aplicación del RGPD en los Estados miembros. El informe que se publique proporcionará una evaluación general de la aplicación del RGPD. Tras la consulta, la Comisión podría presentar, en su caso, propuestas de modificación del RGPD.

Desde ASNEF, se ha considerado la oportunidad de participar en la consulta y remitir al legislador una serie de cuestiones que podrían ayudar a la mejora de un entorno regulatorio justo para la industria y la sociedad en su conjunto, en concreto, en relación con el principio de responsabilidad y la elaboración de buenas prácticas sectoriales (arts. 5 y 40), el ejercicio del derecho de acceso, de rectificación y de supresión del interesado (arts. 15-17), el papel de las Autoridades Nacionales de Protección de Datos (art. 57) y el papel del Comité Europeo de Protección de Datos (art. 70).

Les mantendremos informados de las novedades sobre futuras revisiones del Reglamento General de Protección de Datos.

2º Informe EIOPA sobre la aplicación de la Directiva de Distribución Seguros

En enero, EIOPA publicó un segundo informe sobre la aplicación de la Directiva de Distribución de Seguros (IDD). El informe examina, entre otros asuntos, los cambios en el mercado de los intermediarios de seguros y si los supervisores nacionales tienen suficientes herramientas y recursos para su tarea de supervisión.

Respecto del warning temático de EIOPA sobre bancaseguros y venta cruzada, se menciona que, en Francia, las inspecciones in situ del seguro de protección del crédito (CPI) en hipotecas concluyeron que algunos bancos ofrecen tipos de interés más bajos cuando los clientes contratan el CPI de una empresa de seguros perteneciente al mismo grupo financiero que el banco. Por su parte, en Italia, tras el warning de EIOPA, el supervisor italiano IVASS envió notificaciones a entidades de seguros tras una encuesta sobre precios de seguros de protección de pagos y los costes soportados por la remuneración a los distribuidores bancarios.

Sobre España, se menciona que la DGSFP tiene competencias suficientes para llevar a cabo su tarea de supervisión, si bien, la DGS ha informado que el ejercicio de Mystery Shopping sólo lo puede realizar el personal de la DGSFP y hoy en día no es posible recurrir a un proveedor externo, por lo que necesitarían una habilitación normativa adicional para mejorar su tarea de supervisión.

Aprobación del Reglamento UE de transferencias inmediatas en euros

El pleno del Parlamento Europeo aprobó el pasado 7 de febrero el Reglamento del Parlamento Europeo y del Consejo por el que se modifican los Reglamentos (UE) n.º 260/2012 y (UE) 2021/1230 en lo que respecta a las transferencias inmediatas en euros (Instant Payments Regulation).

El Reglamento entrará en vigor veinte días después de su publicación en el Diario Oficial de la UE y los Estados miembros dispondrán de doce meses para aplicar el Reglamento

El Reglamento modifica la Directiva 98/26/CE a fin de que bancos y otros proveedores de servicios de pago (PSP, en inglés) tengan que garantizar transferencias asequibles y procesadas al momento. Así, la inmediatez de las transferencias deberá garantizarse las veinticuatro horas del día y cualquier día natural; habiendo de llegar a la cuenta del destinatario en un plazo de 10 segundos. El ordenante también debe ser informado en un plazo de diez segundos de si los fondos transferidos se han puesto a disposición del receptor.

Opinión de la EBA sobre los préstamos “verdes”

En diciembre, la Autoridad Bancaria Europea publicó un documento emitiendo su opinión sobre la situación en Europa de los préstamos verdes a nivel regulatorio y supervisor. Entre otras conclusiones, destacamos lo siguiente:

- Se observa de forma positiva que las entidades hayan considerado el riesgo climático en sus políticas, procedimientos y análisis de gestión de riesgos. No obstante, se observa que los préstamos verdes no tienen una representación significativa en el balance de las entidades.

- La EBA opina que se debería potenciar el acceso de las PYMEs a oportunidades de financiación sostenible.

- La EBA pone de manifiestouna elevada fragmentación en el mercado europeo debido a la ausencia de guías, definiciones comunes y regulación homogénea.

- La EBA recomienda a la Comisión Europea que considere la opción de proporcionar normas y regulación dirigidas al desarrollo de una “etiqueta verde europea” que permita dar apoyo al mercado de préstamos verdes.

Desde ASNEF, seguiremos de cerca las iniciativas de la EBA y otras instituciones en relación con la sostenibilidad y objetivos ESG al objeto de garantizar las mejores prácticas y estándares del sector, promoviendo un entorno regulatorio justo para nuestra industria y para la sociedad en su conjunto, a la par que se promueve la innovación y el crecimiento económico, y se protege los intereses de todas las partes involucradas.

Nacional

Anteproyecto de Ley de Autoridad Administrativa Independiente de Defensa del Cliente Financiero

En diciembre, el Ministerio de Economía, Comercio y Empresa abrió el trámite de audiencia e información pública del Anteproyecto de Ley por el que se crea la Autoridad Administrativa Independiente de Defensa del Cliente Financiero para la resolución extrajudicial de conflictos entre las entidades financieras y sus clientes. Dicho trámite tenía carácter urgente, confiriendo un plazo reducido para enviar comentarios y alegaciones.

Si bien la iniciativa legislativa decayó en la anterior legislativo cuando se encontraba en plazo de presentación de enmiendas en el Senado, la Asociación reiteró las preocupaciones que desde el sector se transmitieron en su momento, entre otras, en relación con la resolución vinculante, jurisdicción, efectos de la presentación de acciones, devolución de la tasa, cuestiones conexas, los plazos de interposición de la reclamación, el compendio de buenas prácticas, etc.

Medidas para la transformación digital y procesal del servicio público de Justicia del Real Decreto-ley 6/2023

El Real Decreto-ley por el que se adoptan medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia (PRTR) en materia de servicio público de justicia, función pública, régimen local y mecenazgo, aprobado por el Consejo de Ministros en diciembre, fue convalidado por el pleno del Congreso de los Diputados y se tramitará como proyecto de ley.

El Proyecto de Ley introduce, en su título VIII, Medidas de Eficiencia Procesal del Servicio Público de Justicia, algunas de las cuales estaban previstas en el Proyecto de ley de Medidas Eficiencia Procesal del Servicio Público de Justicia que decayó durante la pasada legislatura y que el Ministerio de Justicia ha anunciado recientemente que próximamente se retomará dicho Proyecto de Ley.

En concreto, el artículo 103 establece modificaciones de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil. Entre otros asuntos, cabe destacar la ampliación de las materias que se tramitarán por las normas del juicio verbal con independencia de su cuantía, la incorporación del procedimiento testigo y la posibilidad del juez de apreciar de oficio, en la jura de cuentas, el posible carácter abusivo de cualquier cláusula que constituya el fundamento de la petición.

Les mantendremos informados sobre la tramitación del proyecto de ley.

Proyecto de Ley Orgánica del Derecho de Defensa

El proyecto de Ley Orgánica se extiende no sólo a los ámbitos jurisdiccionales, sino también a los procedimientos extrajudiciales y a los mecanismos de solución de controversias reconocidos legalmente. El capítulo III desarrolla entre otras las garantías de la prestación del servicio por los profesionales de la abogacía, las garantías del profesional de la abogacía y las garantías del encargo profesional, así como los deberes de la abogacía y sus deberes deontológicos. El capítulo IV regula entre otras las garantías de la institución colegial, de protección de los titulares de derechos en su condición de clientes de servicios jurídicos, y de las circulares deontológicas.

Les mantendremos informados acerca de su tramitación.

Banco de España

Guía del Banco de España de gobernanza y transparencia del crédito revolving

El pasado 14 de diciembre, el Banco de España publicó la “Guía de gobernanza y transparencia del crédito revolving para entidades sujetas a la supervisión”.

Estas directrices se aplicarán a partir del 31 de diciembre de 2024 a todos los productos revolving comercializados con posterioridad a tal fecha. A la cartera de productos revolving ya existente en dicha fecha se aplican las directrices recogidas en los apartados 3 (modificaciones contractuales) y 5 (información periódica y otras comunicaciones al cliente), así como las directrices de los puntos 57 y 68. El apartado 7 (contenido y formato de la información) se aplica a los créditos revolving ya existentes a la fecha de entrada en vigor de la Guía, en lo referido a la información que las entidades faciliten o pongan a disposición de sus clientes durante la vida del crédito.

Circular 1/2024, de 26 de enero, a Bancos, Cooperativas de Crédito y otras Entidades Supervisadas relativa a la información sobre Estructura de Capital

La Circular 1/2024, de 26 de enero, del Banco de España a Bancos, Cooperativas de Crédito y otras Entidades Supervisadas relativa a la información sobre Estructura de Capital se publicó en el BOE el pasado 1 de febrero, y afecta a los bancos, cooperativas de crédito, los establecimientos financieros de crédito, las entidades de pago y las entidades de dinero electrónico, modificando la Circular 1/2009 de 18 de diciembre en cuanto a cuotas participativas, como de altos cargos de entidades supervisadas.

La Circular tiene por objeto establecer la información reservada que se ha de remitir al Banco de España, relativa a las adquisiciones, incrementos y reducciones en las participaciones en el capital de las entidades citadas en la norma 2, así como la de su estructura de capital.

Las entidades previstas en el ámbito de aplicación comunicarán al Banco de España, tan pronto como sean conocedoras, y como máximo en el plazo de diez días hábiles desde la anotación de la participación directa en el libro registro de acciones nominativas o en el libro registro de aportaciones al capital social o el libro registro de socios el modelo del anejo 1.

Además, el Banco de España podrá exigir a las entidades, con carácter general o particular, cuanta información precise como aclaración y detalle de los estados anteriores.

La información correspondiente al anejo 2 se remitirá por primera vez para los datos relativos al 31 de marzo de 2024 para la información trimestral y al 30 de junio de 2024 para la información semestral. Hasta entonces, las entidades seguirán remitiendo la información correspondiente al anejo II de la Circular 1/2009, de 18 de diciembre, del Banco de España, siguiendo las indicaciones de esta.

Prevención del fraude y del blanqueo de capitales

Los ciberdelincuentes también se benefician de la inteligencia artificial

La inteligencia artificial comenzó a abrirse camino en la sociedad hace algunos años, pero la irrupción de ChatGPT ha sido el vehículo para presentar un nuevo escenario a nivel mundial, ofreciendo una ventana de oportunidades, también, para los ciberdelincuentes.

La facilidad de uso hace que, cualquier persona no cualificada sin conocimientos previos, pueda utilizarla, permitiendo llevar a cabo actividades maliciosas.

El hecho de que la herramienta esté disponible de forma gratuita e ilimitada y, aprovechando su velocidad y precisión, los ciberataques se han perfeccionado.

La automatización de los ciberataques permite a los ciberdelincuentes aumentar el éxito de sus campañas.

Aunque es complicado predecir cómo va a evolucionar la Inteligencia Artificial y su impacto en la ciberseguridad, es fácil aventurar una mayor eficacia a la hora de suplantar la identidad con fines fraudulentos.

De hecho, ya existe una herramienta capaz de generar imágenes de documentos de identidad de 26 países. Para que la falsificación sea lo más creíble posible, solicitan los datos que se desean incluir en el documento (nombre, apellido, dirección, fecha nacimiento, fecha de validez, firma, etc.), y con la calidad suficiente para superar los procesos de verificación, si a esto le añadimos su bajo coste, unos 15$, nos encontramos ante una nueva era de la falsificación documental, representando una grave amenaza para la verificación de las identidades online, abriendo las puertas a un mayor número de actividades delictivas, relacionadas con el fraude, el blanqueo de capitales y la ciberseguridad.

La persona que hay detrás de esta herramienta, afirma que estas identificaciones pueden eludir los controles en los principales exchanges como Binance, Kraken, Bybit, Huobi, Coinbase y OKX.

Era urgente una regulación en materia de inteligencia artificial, y en la Unión Europea, el Consejo y el Parlamento han acordado finalmente la primera norma armonizada, el denominado Reglamento de Inteligencia Artificial, que aborda eficazmente un reto mundial que está experimentando una rápida evolución.

Dicha norma tiene por objeto el impulso de la innovación, garantizando que los sistemas de inteligencia artificial introducidos y utilizados en el mercado europeo sean seguros, y respeten los valores de la Unión Europea y los derechos fundamentales.

Este logro de regulación tecnológica europea tiene un enfoque basado en los riesgos y al ser la primera propuesta legislativa de este tipo en el mundo, puede establecer un referente mundial para regular la inteligencia artificial en otros países y/o continentes.

Consulta pública sobre estafas relacionadas con la suplantación de organizaciones de confianza

El Gobierno, a través de la Secretaría de Estado de Telecomunicaciones e Infraestructuras Digitales, lanzó en febrero una Consulta Pública sobre iniciativas normativas y mecanismos técnicos y operativos para combatir las estafas relacionadas con la suplantación de organizaciones de confianza (entidades financieras, administraciones públicas, etc.) y que suelen comenzar con una llamada telefónica o mensaje de texto SMS) en los que el emisor de la comunicación, con la intención de defraudar, engaña al consumidor para que proporcione información personal y financiera confidencial, facilite sus claves personales o realice alguna acción (acceder a una web, llamar a un número de teléfono, ordenar una trasferencia, contratar un servicio, etc).

Estudios y estadísticas

Datos Estadísticos Anuales 2023/2022

Infografía Comportamiento Financiero de los Particulares INMARK-ASNEF

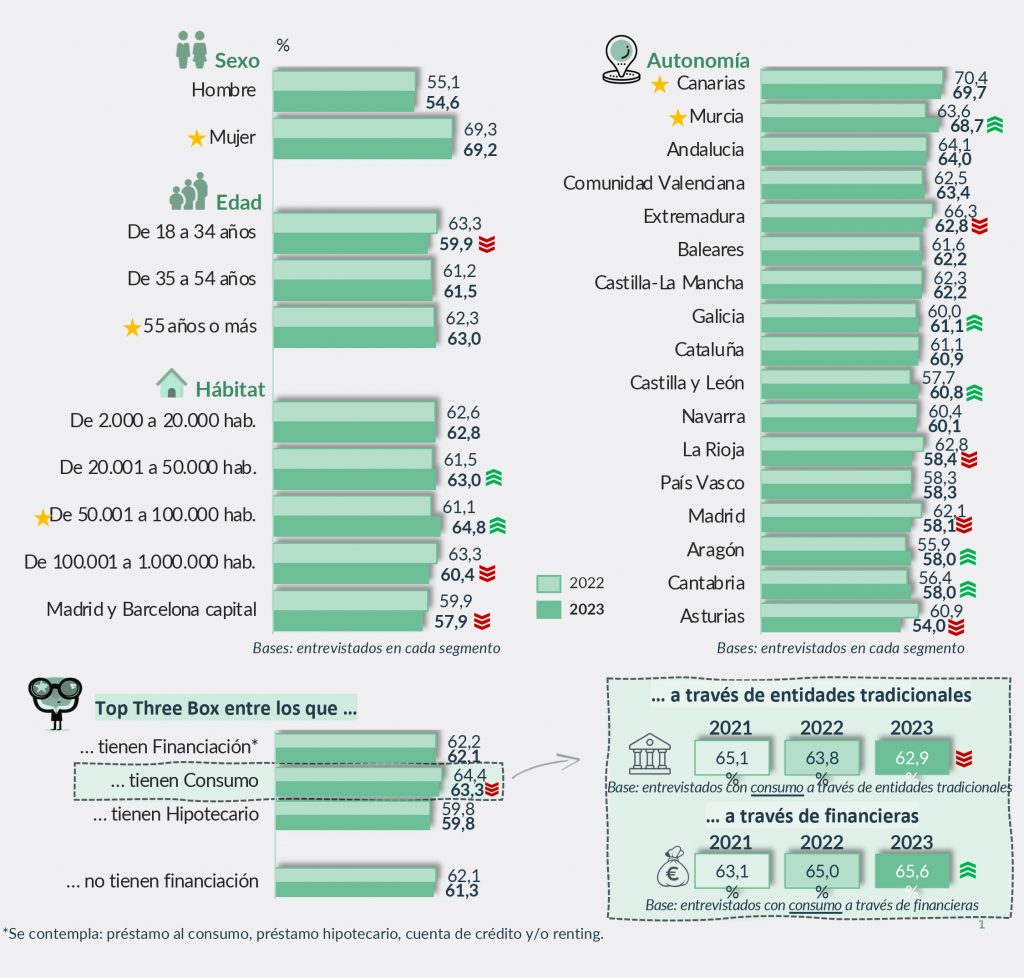

COMPORTAMENTO FINANCIERO DE LOS PARTICULARES ESPAÑA 2023

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación se lleva a cabo con información obtenida a partir de 12.015 entrevistas entre individuos de 18 años o más, bancarizados y residentes en hábitat superiores a los 2.000 habitantes.

Grado de importancia a la hora de contratar un producto con su entidad preferente por defender los valores de

sostenibilidad/responsabilidad social (mejora de los problemas sociales y medioambientales)

Algo más de seis de cada diez entrevistados considera importante/muy importante que su entidad preferente esté

en consonancia con valores de sostenibilidad como la mejora de los problemas sociales y medioambientales. Las

últimas mediciones muestran una ligera tendencia descendente en este indicador.

El valor de este indicador es más elevado entre las mujeres, los entrevistados de 55 o más años y los residentes en hábitats de 50.001 a 100.000 de habitantes. Por Comunidades Autónomas, destacan Canarias y Murcia. Respecto a la medición anterior, el descenso indicado a nivel general ha sido más notable entre los entrevistados más jóvenes y en los hábitats de más de 100.000 habitantes. Por Comunidades Autónomas, Asturias, La Rioja, Madrid y Extremadura recogen las variaciones negativas más acusadas.

Probabilidad de pagar más por los servicios bancarios de la entidad preferente si actuara teniendo en cuenta los

principios de sostenibilidad/responsabilidad social

Algo más de dos de cada diez entrevistados estaría dispuesto a pagar más por los servicios bancarios si su

entidad preferente aplicara en su definición principios de sostenibilidad/responsabilidad social.

Se observa una mayor predisposición entre las mujeres, los entrevistados de 18 a 34 años y los residentes en hábitats de 2.001 a 20.000 habitantes y de 50.001 a 100.000 habitantes. Por Comunidades Autónomas, destacan Canarias, La Rioja y Murcia. Respecto a la medición anterior, el descenso indicado a nivel general ha sido más notable entre los hombres, los menores de 54 años y los residentes en hábitats de 20.001 a 50.000 habitantes y de 100.001 a 1 MM. Por Comunidades Autónomas, Castilla La Mancha, Asturias y Canarias recogen las variaciones negativas más acusadas.

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación se lleva a cabo con información obtenida a partir de 12.001 entrevistas entre individuos de 18 años o más, bancarizados y residentes en hábitat superiores a los 2.000 habitantes.

Encuesta del Banco de España sobre expectativas de los consumidores octubre 2023

En diciembre, el Banco Central Europeo publicó su encuesta sobre las expectativas de los consumidores a octubre de 2023 en la que comparaba con septiembre de 2023:

- la tasa de inflación mediana esperada por los consumidores para los doce meses siguientes y la tasa esperada a tres años vista no registraron variaciones;

- las expectativas relativas al crecimiento de la renta nominal en los doce meses siguientes y al crecimiento del gasto nominal se redujeron ligeramente;

- las expectativas de crecimiento económico en los doce meses siguientes pasaron a ser algo más negativas, mientras que las correspondientes a la tasa de paro a doce meses vista no experimentaron cambios;

- las expectativas de crecimiento del precio de la vivienda en los doce meses siguientes disminuyeron, mientras que las expectativas relativas a los tipos de interés hipotecarios a doce meses vista no variaron.

En relación con los resultados de Renta y Consumo, los consumidores esperaban que su renta nominal creciera un 1,1 % en los doce meses siguientes, algo menos que en septiembre (1,2 %). Este descenso estuvo determinado por las expectativas de los consumidores con edades comprendidas entre los 18 y 34 años y los 25 y 54 años, mientras que las expectativas del grupo de consumidores de mayor edad (55-70 años) se incrementaron ligeramente. La percepción sobre el crecimiento del gasto nominal en los doce meses anteriores aumentó hasta el 6,3 %, desde el 6,2 % de septiembre. Las expectativas de crecimiento del gasto nominal en los doce meses siguientes disminuyeron hasta el 3,3 %, desde el 3,4 % de septiembre. Esta disminución se debió únicamente a los encuestados de más edad (55-70 años), en tanto que dichas expectativas se mantuvieron estables entre los consumidores con edades comprendidas entre los 18 y los 34 años y los 35 y 54 años.

Estudio de impacto socioeconómico y tributario de los EFCs

A finales del año 2023 se publicaron los datos del Estudio de impacto socioeconómico y tributario de los EFC’s que anualmente realiza PwC.

La contribución al PIB de la financiación concedida por los EFCs aumentó un 19,5% en 2022, hasta los 35.000 millones de euros. Gracias a su actividad y a la financiación concedida, los establecimientos financieros de crédito han sido decisivos para que el PIB español se situase en 2022 en los niveles previos a la pandemia. En total, en 2022, los asociados de ASNEF concedieron créditos y préstamos por valor de 70.709 millones de euros, por encima de los 60.733 millones de euros concedidos en 2021. Además de su contribución al PIB, los asociados de ASNEF ayudaron a la creación de 634.217 puestos de trabajo, creando 9 empleos por cada millón de euros de financiación concedido, y generaron más de 9.300 millones de euros de contribución fiscal total.

Encuesta del Banco de España sobre Préstamos Bancarios 4T 2023

El Banco de España publicó en enero los resultados de la Encuesta sobre Préstamos Bancarios a diciembre de 2023 que revelan que, en el cuarto trimestre de 2023, los criterios de concesión solo se endurecieron en el segmento de préstamos a familias para consumo y otros fines, si bien lo hicieron de forma más moderada que en el trimestre previo.

La evolución restrictiva de la oferta de crédito en la financiación a las familias para consumo y otros fines respondería al aumento de los riesgos percibidos por las entidades financieras y, en menor medida, a aspectos relacionados con el capital bancario y su coste.

Por su parte, las condiciones generales aplicadas a los nuevos préstamos se habrían seguido endureciendo de forma generalizada, aunque con una intensidad menor que la registrada tres meses antes. En particular, se habría observado un ligero aumento de los márgenes en los segmentos de financiación a empresas y a hogares para adquisición de vivienda. En cambio, en los créditos a familias para consumo y otros fines, los márgenes se habrían estrechado ligeramente.

Ligera reducción de la demanda de crédito

En los últimos tres meses del año pasado, la demanda de préstamos se redujo en todos los segmentos, una dinámica que también se observó en los tres trimestres anteriores. No obstante, este descenso de la demanda habría sido moderado y de menor intensidad que el reportado en el trimestre previo.

Expectativas en cuanto a la evolución de la oferta y de la demanda de crédito en el primer trimestre de 2024

Para el primer trimestre del año en curso, las entidades financieras encuestadas esperan que la oferta vuelva a contraerse en el segmento de créditos a hogares para consumo y otros fines, mientras que no variaría en el resto de modalidades. En cuanto a la demanda de préstamos, se anticipa una nueva reducción generalizada de las solicitudes, con una intensidad similar o algo mayor que la registrada entre octubre y diciembre.

Empeoramiento de las condiciones de acceso de los bancos a la financiación

Los bancos españoles señalaron que, durante el cuarto trimestre de 2023, siguieron empeorando las condiciones de acceso a los mercados minoristas de financiación, a un ritmo similar al del trimestre previo. En el caso de los mercados mayoristas, se registró un deterioro en los de titulización y en la transferencia de riesgo fuera de balance, una estabilidad en los mercados monetarios, y una ligera mejoría en los de renta fija.

Para el primer trimestre de 2024, las entidades financieras anticipan que las condiciones de acceso a los mercados minoristas no variarán, mientras que en los mercados mayoristas se prolongarían las tendencias observadas en los últimos meses de 2023.

Impacto de los nuevos requisitos regulatorios y de supervisión sobre la política crediticia de las entidades

Según las entidades financieras españolas, durante 2023 las nuevas medidas regulatorias y supervisoras habrían propiciado un aumento del nivel de los activos y del capital, no teniendo ningún impacto sobre la oferta de crédito. Para 2024 se prevé una prolongación de estas tendencias y, además, se anticipa que las nuevas medidas podrían propiciar un deterioro de las condiciones de financiación de las entidades financieras.

Impacto de la ratio de préstamos dudosos sobre la política crediticia de los bancos

Durante el segundo semestre de 2023, la ratio de dudosos propició un cierto endurecimiento de los criterios de concesión en los créditos a hogares, tanto para adquisición de vivienda como para consumo y otros fines. Ello se explicaría por un aumento de los riesgos percibidos y por la menor tolerancia a los mismos por parte de algunas entidades financieras.

Para el primer semestre de 2024, se anticipa que la morosidad podría favorecer un ligero endurecimiento generalizado de las condiciones crediticias.

Informe de Tendencias de Crédito Diciembre 2023

El Informe de Tendencias de Crédito de diciembre, que prepara ASNEF junto a Equifax solvencia, refleja que la demanda de crédito global a diciembre de 2023 se situó en un 101%, cifra similar a la del 2019, con un buen comportamiento durante todo el año 2023, aunque en el último trimestre ha mostrado un descenso de 12 puntos porcentuales desde el tercer trimestre. En cuanto al perfil de riesgo de la demanda (Hit-Rate), presentó una tendencia de mejora continuada a lo largo de todo el 2023, cerrando el ejercicio con la mejor cifra observada en los últimos años.

El stock del saldo impagado del fichero muestra la tendencia y la evolución (en base 100) de las recuperaciones desde 2019 en adelante, siendo el stock de impagado de persona física creciente desde esta fecha invirtiendo la tendencia desde el último trimestre de 2020 manteniendo la misma hasta final de 2023. También se incluye una gráfica de la evolución del recobro que muestra que durante 2022 ha tenido una actividad positiva, si bien durante los primeros meses de 2023 se ha ralentizado la misma, fruto de la huelga de los juzgados, recuperando los valores habituales durante el resto del año.

Educación Financiera

Dentro del Plan de Educación Financiera ASNEF, ha continuado con sus iniciativas para seguir desplegando información y formación, para que el consumidor pueda tomar sus mejores decisiones en materia financiera.

Se han realizado varias actividades y eventos con la Transparencia y la Educación Financiera como eje principal:

- El Webinar sobre «CIBERFRAUDES desde el punto de vista de la prevención y la detección», dentro del Ciclo de encuentros digitales en colaboración con La Ley

- Seminario sobre Protección de datos en el Crédito al Consumo, organizado por la Universidad de Valencia, realizado el pasado día 28 de febrero.

- Como colaboradores del Plan Finanzas para todos de Educación Financiera de la CNMV, BDE y Ministerio, participamos activamente en iniciativas para seguir avanzando en Educación Financiera. Este año ASNEF colabora en la GLOBAL MONEY WEEK, del 18 al 24 de marzo, con diferentes iniciativas. El lema es “Protege tu dinero, asegura tu futuro”.

- Se han seguido publicando definiciones del entorno económico y publicadas tanto en Redes Sociales como en nuestra página Web, dentro de la nueva sección creada #wikiASNEF:

Dentro del Plan de Comunicación que ASNEF lleva a cabo con la Agencia de Comunicación EVERCOM, se ha seguido impulsando la imagen y reputación de la Asociación con unas prioridades estratégicas que han sido:

- Reserva de actividad y Directiva Europea de Crédito al Consumo

- Seguridad jurídica

- Tendencias de consumo

- Educación financiera y buenas prácticas

- Contribución socioeconómica del sector

El Estudio Kantar fue una de las iniciativas con la que más impactos se obtuvieron. La utilización de los datos en distintas fechas clave como Reyes Magos o el Black Friday hace que sea un informe recurrente como gancho para la información. En este sentido, se obtuvieron un total de 44 impactos, algunos de ellos en medios Tier 1 y con una colaboración en Prensa Ibérica que ayudó a impactar a nivel regional.

En redes sociales cabe destacar que durante 2023, las cuenta de LinkedIn aumentó en 423 nuevos seguidores. Una cifra muy positiva ya que seguimos la tendencia alcista del perfil de LinkedIn de manera orgánica.

Gracias a esto hemos alcanzado un total de 1.400 seguidores.

La normativa bancaria ha puesto el foco en las obligaciones de gobierno corporativo de las entidades de crédito y el resto de las instituciones financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación, experiencia y dedicación suficiente a los miembros de sus órganos de administración y alta dirección.

En este sentido, el marco regulatorio de Requerimientos de Capital (CRD IV), y los planes de supervisión del Banco Central Europeo (BCE) y de las autoridades nacionales, ponen el foco en las exigencias de honorabilidad, idoneidad, formación y experiencia de los miembros de los órganos de administración y la alta dirección de las entidades financieras, y es por ello que el BCE viene realizando, dentro de sus actuaciones de inspección, entrevistas personales a consejeros y alta dirección de las entidades, con el fin de verificar que se cumplen los estándares de conocimientos requeridos para desarrollar el gobierno de las entidades de forma adecuada y a aplicar un nuevo modelo de supervisión, apoyado en el Banco Central de cada país. En este contexto, en caso de incumplimiento de los requerimientos de conocimientos y dedicación suficiente, podría incluso darse el caso de que el BCE llegase a vetar la incorporación y/o presencia de un consejero a una entidad.

Asimismo, el BCE, a través de las autoridades nacionales, podría eventualmente recabar información de cada entidad sobre las medidas adoptadas para reforzar la cualificación y preparación de los miembros de sus consejos de administración y alta dirección en los ámbitos clave: Normativa CRD IV, Gobierno Corporativo, Plan de Negocio y Riesgos.

En España, la Ley 10/2014 de ordenación, supervisión y solvencia de entidades de crédito, que transpone a nuestro ordenamiento jurídico la CRD IV, es la base para el marco de requerimientos aplicables a los miembros de los órganos de administración y altos directivos de las entidades financieras en España, lo que incluye a entidades de crédito y Establecimientos Financieros de Crédito, entre otras entidades.

Por todo ello, ASNEF puso en marcha un nuevo servicio para aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas anteriormente. En concreto, se trata de un completo plan de formación para consejeros y alta dirección de entidades financieras, diseñado de forma dinámica, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias y poder asegurar una posición solvente ante el escrutinio del supervisor europeo/nacional.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación suscribió un acuerdo con la Firma de Servicios Profesionales Ernst & Young, quien pone a disposición de ASNEF un equipo de prestigiosos profesionales que han diseñado los contenidos formativos e impartirán la formación con la mayor garantía.

Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras miembros de ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo. Por ello, se ha establecido un sistema de doble configuración. Por un lado, la formación individual de un Consejero, y, por otro lado, la opción de la organización de sesiones formativas específicas para los miembros del órgano de administración y alta dirección de una entidad en particular, en un formato ad-hoc y adaptado a sus características y necesidades formativas específicas, de forma que la empresa que escoge este sistema puede impartir dicha formación a sus Consejeros o altos cargos desde su propia sede.

Además, y de cara a poder cubrir las necesidades de los diversos tipos de entidades de crédito derivadas de las expectativas de supervisión del regulador, el modelo de formación que ASNEF ha diseñado dos tipos de contenido: uno más extenso para entidades de crédito y otro más acotado para Establecimientos Financieros de Crédito, sucursales de entidades de crédito extranjeras y empresas de servicios de pago.

Por otro lado, el servicio puede ser complementado con sesiones específicas de preparación para las posibles entrevistas a las que tuviera que enfrentarse dentro de ese nuevo modelo de supervisión bancaria un consejero o alto cargo.

ASNEF-LOGALTY

ASNEF, junto a la entidad LOGALTY a través de la sociedad ASNEF LOGALTY, ofrece servicios de contratación electrónica certificada, de forma que pueda ser realizada con seguridad y agilidad, sin utilizar papel y con la existencia de un tercero de confianza por interposición que confiera garantías jurídicas y de cumplimiento normativo.

Uno de los objetivos principales perseguidos con la creación de ASNEF LOGALTY para fortalecer el valor probatorio de todas las evidencias electrónicas que se generen, fue dar cumplimiento a toda la normativa de aplicación a los servicios de contratación electrónica, debiéndose respetar tanto las circulares de Banco de España como aquellas otras del resto de organismos supervisores sectoriales que correspondan, así como las directivas europeas que sean de aplicación, desde la Directiva de Firma Electrónica, hasta la nueva Directiva de Defensa de los Derechos de Consumidores y Usuarios (2011/83/UE) o la jurisprudencia sobre el concepto del “soporte duradero” a nivel europeo.

ASNEF LOGALTY incorpora las mayores garantías de seguridad de la información y seguridad jurídica a sus procesos de negocio. Dispone de una infraestructura con alta disponibilidad distribuida en dos centros de procesos de datos redundados y balanceados entre sí. ASNEF LOGALTY ofrece sus servicios de tercero de confianza con garantía plena de integridad, autenticidad, trazabilidad y confidencialidad a los efectos de preservar el valor probatorio de la prueba electrónica. Además, ASNEF LOGALTY aplica las más avanzadas políticas de firma electrónica, permitiendo el empleo de mecanismos de firma aceptados internacionalmente, incluyendo certificados electrónicos, identificadores de un solo uso y sistemas biométricos, todo ello en función de las necesidades de sus clientes, tanto en la escena nacional como en la internacional.

Las funcionalidades más relevantes son:

- Multifirma, con distintos sistemas de firma: firma manuscrita digital; códigos de operación enviados a móviles vía SMS; certificados digitales; firma con biometría de voz, otros.

- Multidispositivo, siendo independiente del dispositivo sobre el que se firma.

- Multidocumento, permitiendo la firma de varios documentos dentro de una transacción y la generación de prueba y certificados de trazabilidad por documentos.

- Multinterviniente., soportando diferentes firmantes para el flujo de documentos que se defina y se puede establecer el orden de firma dentro del proceso.

- Multicanalidad, pues cualquier operación con sus clientes se puede formalizar por distintos canales, bien en canal punto de venta o Internet, bien en canal call center complementado por canal web.

ASNEF-KEREIS

ASNEF-Kereis es la “Joint Venture” que conforman la Asociación Nacional de Establecimientos Financieros de Crédito de España, patronal del sector de financiación en nuestro país, y Kereis Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros.

ASNEF-Kereis permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros innovadores para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

A través de la herramienta de formación online creada por ASNEF-Kereis habilitamos a las redes de los asociados de ASNEF para poder realizar la formación en distribución de seguros cumpliendo con la regulación en esta materia. Nuestra solución formativa y plataforma virtual está alineada, tanto a nivel pedagógico como a nivel tecnológico, con los nuevos cambios que exige la Resolución de 3 de junio de 2021, de la DGSFP, por la que se establecen los principios básicos de los cursos y programas de formación para los distribuidores de seguros y de reaseguros.