Carta del Presidente

Estimados/as asociados/as:

Un año más, me dispongo a presentar la Memoria Anual de la Asociación, donde recogemos los hechos más relevantes acaecidos en el pasado ejercicio, en el que ha habido que enfrentarse a importantes retos sociales y económicos a nivel mundial como son la escalada de la inflación, la guerra ruso-ucraniana, el incremento de costes de materias primas y un nuevo escenario de tipos de interés.

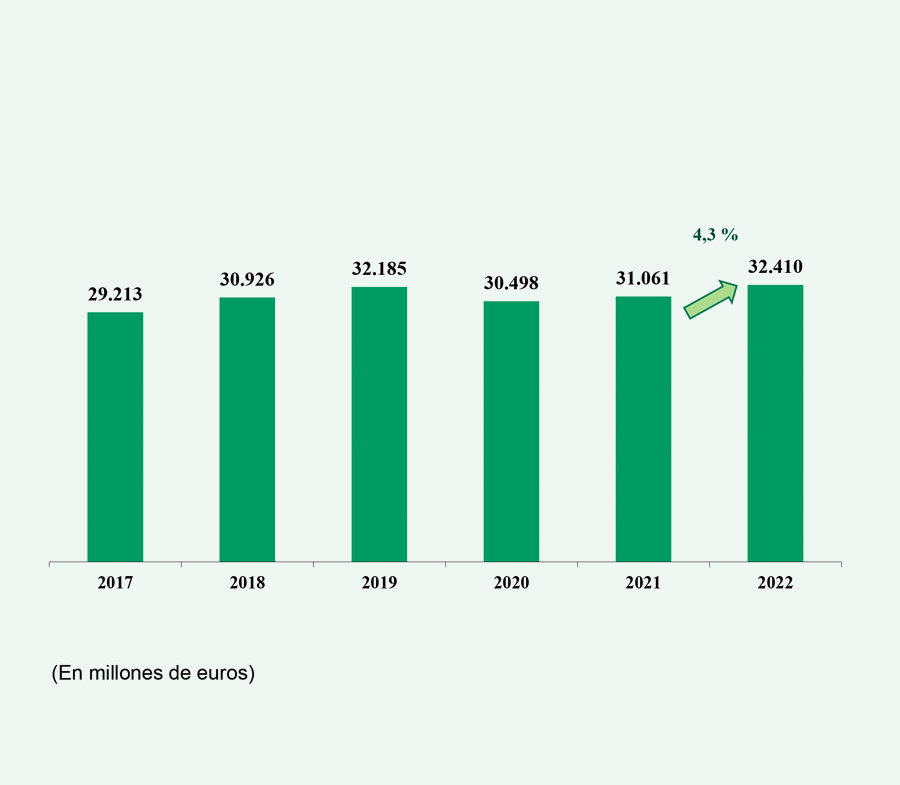

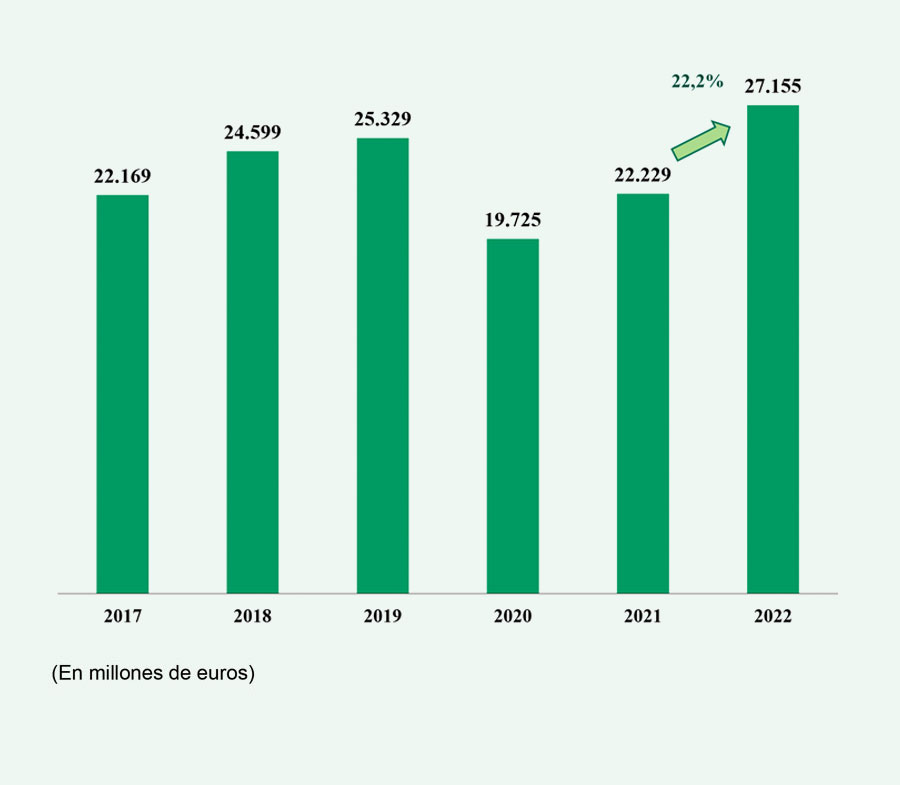

En términos de actividad, podemos estar satisfechos con los resultados del último año. La inversión nueva en servicios de financiación ha aumentado un 21,8% respecto al año anterior, alcanzando los 28.807 millones de euros, y la inversión nueva en crédito al consumo ha crecido un 22,2 %, llegando a los 27.155 millones de euros. Estos datos reflejan la importancia de la financiación al consumo, palanca para la dinamización del consumo y un estímulo para el crecimiento de nuestra economía. Las cifras evidencian la fortaleza del sector y la confianza de los consumidores en nuestros productos y servicios.

Por su importancia y repercusión práctica, quiero referirme a la revisión, en curso, de la Directiva de Contratos de Crédito al Consumo y la previsión contenida en la misma sobre el establecimiento de procesos de admisión, registro y supervisión para toda actividad crediticia. Sin perjuicio de que la Directiva, una vez aprobada, deberá aún transponerse al ordenamiento jurídico español, desde la Asociación creemos que, en materia de seguridad y protección al consumidor, es un logro a nivel europeo el establecimiento de la reserva legal para la actividad crediticia. Esperamos que la misma sea una realidad en la práctica comercial en España cuanto antes.

En otro orden de cosas, y después de muchos años de trabajo, la Asociación ha logrado cerrar un Convenio de colaboración entre la Secretaría de Estado de Seguridad y ASNEF, para la verificación de soportes del Documento Nacional de Identidad y de la Tarjeta de Identidad de Extranjero. Este importante hito implica el desarrollo de un servicio denominado “Servicio VerID”, que permitirá, a las Entidades “asociadas” y “adheridas no asociadas” de ASNEF, establecer un proceso de validación del documento nacional de identidad y de la tarjeta de identificación de extranjero, contemplando establecer los procedimientos más eficaces que posibiliten el servicio de verificación. Es un logro para la seguridad jurídica y la del consumidor. No obstante, tenemos muy claro que hay que seguir trabajando con mucha intensidad en materia de prevención del Fraude.

En el ámbito legislativo, la disolución de las Cámaras legislativas, anunciada por el Presidente del Gobierno, al cierre de esta carta, supondrá que decaigan los proyectos de ley, como son, el de Autoridad Administrativa Independiente de Defensa del Cliente Financiero, el de Medidas de Eficiencia Procesal y el de Servicios de Atención al Cliente, que se encontraban en tramitación parlamentaria. No obstante, quiero destacar el esfuerzo que la Asociación ha venido realizando, a través de sus comisiones de trabajo, en relación con los distintos proyectos de normativa sobre los que se ha trabajado y que se incluyen en esta Memoria.

Me gustaría destacar, igualmente, la importancia que han tenido en este año las recientes sentencias judiciales del Tribunal Supremo cuya doctrina ha venido clarificando las condiciones del Crédito Revolving, en materia de usura que dota de mayor certidumbre y seguridad jurídica. Cabe recordar, en materia de transparencia y divulgación de conocimiento financiero, la puesta en marcha por parte de la Asociación del Protocolo de Transparencia para el Crédito Revolving para que el consumidor disponga de toda la información necesaria para tomar sus decisiones «de forma libre, consciente, informada y responsable. Desde aquí, animo a las entidades asociadas que comercializan este producto a que se adhieran al protocolo.

Seguimos promoviendo la educación financiera y el conocimiento, conscientes de la importancia de esta herramienta para el progreso y el bienestar de nuestra sociedad. Este año se ha seguido apostando por la organización de jornadas y eventos para todas las entidades asociadas y para el público en general, constatando, por su seguimiento, el interés con el que vienen siendo acogidos. El evento sobre e-commerce del pasado marzo, las jornadas telemáticas formativas con PwC y el Ciclo de Jornadas organizado junto la prestigiosa editorial La Ley y los distintos coloquios jurídicos y económicos han permitido asociados, magistrados, catedráticos y abogados especialistas conocer distintos puntos de vista de expertos sobre materias de interés para el sector.

A nivel general, las nuevas secciones de nuestras redes sociales como #wikiASNEF, la publicación de la sección de delitos digitales o artículos con consejos sobre “Como financiar tu vehículo eléctrico” o “Como evitar el sobreendeudamiento” están posicionando a ASNEF como especialista referente del crédito al consumo, y elemento clave en el gran reto de la educación financiera.

Igualmente, seguimos apostando por la adaptación de los nuevos requisitos medioambientes, así como la mejora de los procesos digitales, apoyado en las distintas iniciativas regulatorias europeas para el cumplimiento en materia de prevención de blanqueo de capitales y el fraude.

Este año contamos con 3 nuevas entidades asociadas: LEA BANK, SOLARISBANK AG y BANGE Credit E.F.C.. Desde aquí, me gustaría darles la bienvenida, animándolos a que participen activamente en las iniciativas de la Asociación. A cierre de esta carta, la Asociación agrupa en su seno un total de 51 entidades asociadas y 429 entidades adheridas.

Finalmente, y como cada año, quiero también valorar como se merece el trabajo y dedicación realizado por la Junta de Gobierno, las comisiones de la Asociación y la Secretaría General. Su esfuerzo hace posible avanzar cada ejercicio en la obtención de todos los logros y proyectos a los que me he referido que son la razón de existencia de la Asociación.

Gracias a todos y un cordial saludo,

Fernando Casero

Presidente de ASNEF

Junta de Gobierno

Presidente

Fernando Casero Alonso Unión Financiera Asturiana

Vicepresidentes

Antonio Giraldo Burgos Banco Cetelem

Ángel Fernández De Bobadilla Sánchez Santander Consumer Finance

David Aparicio Gracia Honda Bank

Vocales

David Griera Perramón Caixabank Payments & Consumer

Julián Mariani Zaino Scania Finance Hispania

Mercè Serra Pujol Sabadell Consumer Finance

Carlos De La Torre Gil RCI Banque

Elena Rivero González Transolver Finance

José Ignacio González-Alemán Rodríguez GCC Consumo

Mónica López Cea Financiera El Corte Inglés

Óscar Crémer Ortega BBVA (Unidad de Consumer Finance)

Alfonso Saez Alonso-Muñumer Bankinter Consumer Finance

Luc-Bertrand Salus Cofidis

Jesús Suárez López Abanca Servicios Financieros

Sergio Carretero Villareal Stellantis Financial Services

Secretario General

Ignacio Pla Vidal

Comisiones de Trabajo

Comisión de Automoción

Comisión de Contabilidad

Presidente David Aparicio HONDA BANK

Presidente Sergio Martínez-Cava BANKINTER CONSUMER FINANCE

Comisión de Crédito al Consumo

Comisión de Jurídica

Presidente Antonio Giraldo BANCO CETELEM

Presidente Fernando García Solé SANTANDER CONSUMER FINANCE

Comisión de Prevención del Blanqueo de Capitales

Comisión de Prevención del Fraude

Presidente Manuel Fernández COFIDIS

Presidente Javier Muñoz SABADELL CONSUMER FINANCE

Comisión de Publicidad

Comisión de Relaciones Laborales

Presidente Ricardo J. Maldonado BBVA (Unidad de Consumer Finance)

Presidente Luis Pascual BANCO CETELEM

Comisión de Seguros

Comisión de Tratamiento y Protección de Datos

Presidente Carlos Lázaro STELLANTIS FINANCIAL SERVICES

Presidente Eduardo LaffargaSANTANDER CONSUMER FINANCE

Secretaría General

Secretario General

Asesoría Jurídica

Servicio de Estudios

Ignacio Pla Vidal

Vicente Reig Payá Pablo Mansilla Sánchez Jose Cruz Jiménez García

Ana Morales Rosado

Prevención del Fraude y Blanqueo de Capitales

Departamento Financiero

Secretaría

Juan José Matías González

Jorge Collado Salas

Sonia Redondo Aguilar Leticia Martínez-Avial Olaso Covadonga Moreno Lorite

Asesorías y Auditores

Datos Estadísticos 2022

Al igual que el año anterior los datos estadísticos ya no incluyen datos la financiación de automóviles, que suponía aproximadamente un tercio de la cifra de Inversión Nueva.

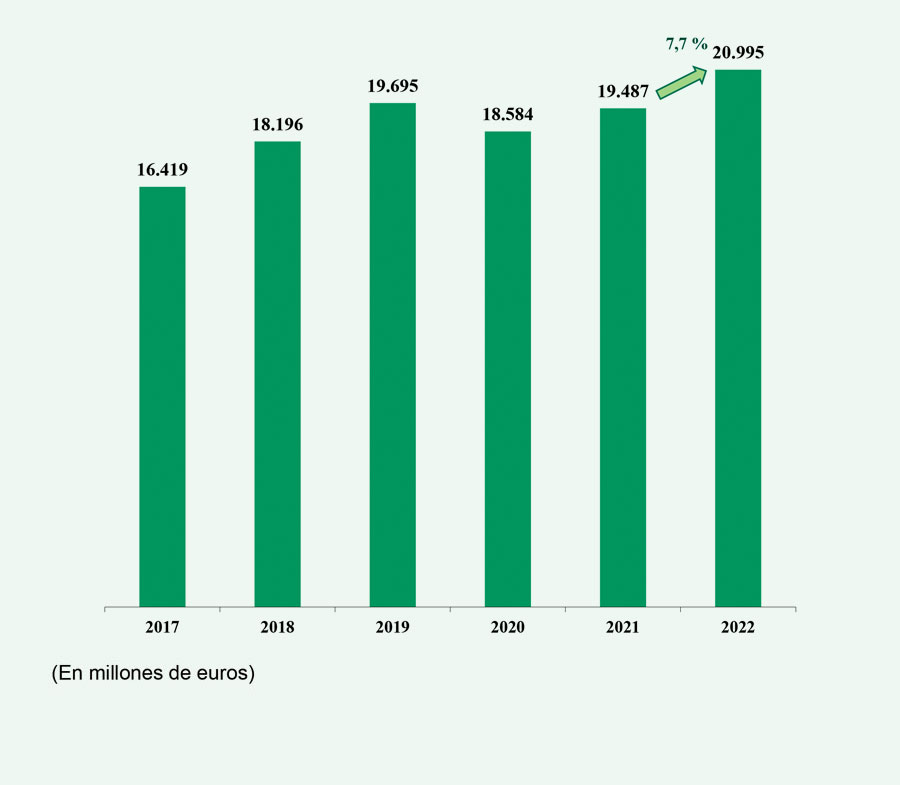

Las entidades han realizado en el ejercicio 2022 Operaciones de Financiación Total por un importe de 28.807 millones de euros, lo que representa un incremento del 21,8% en relación con el ejercicio de 2021.

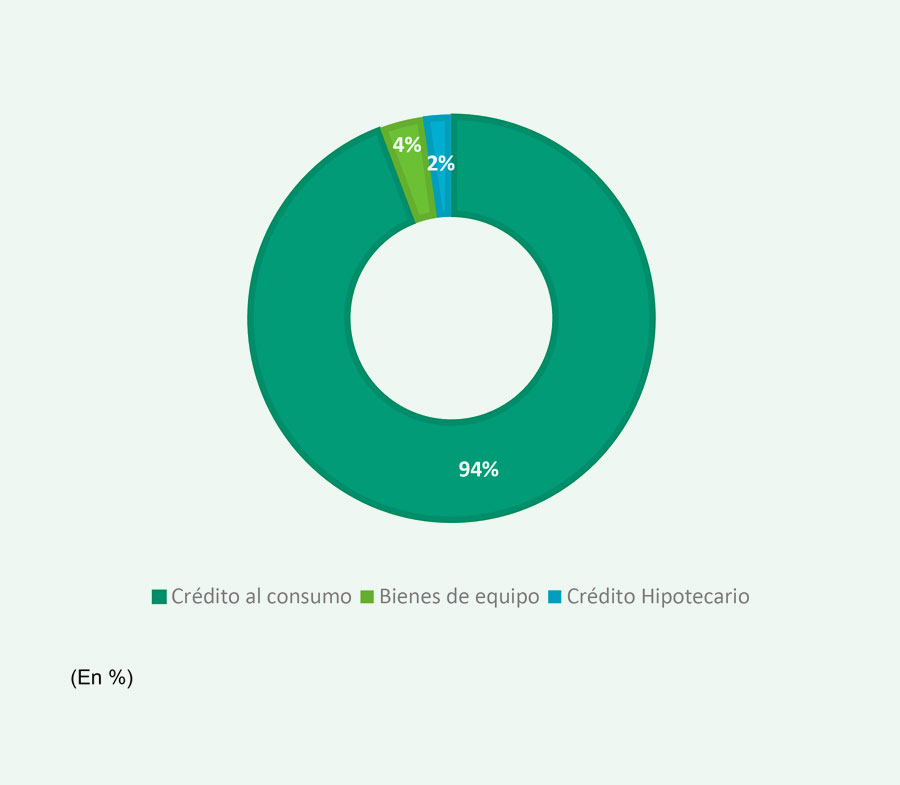

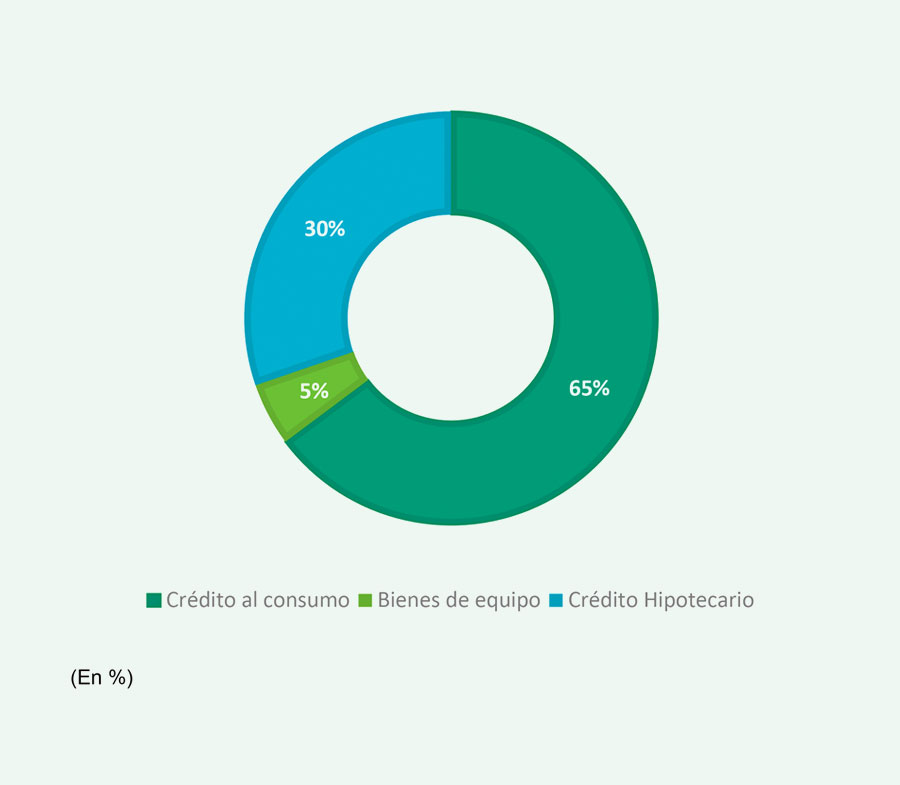

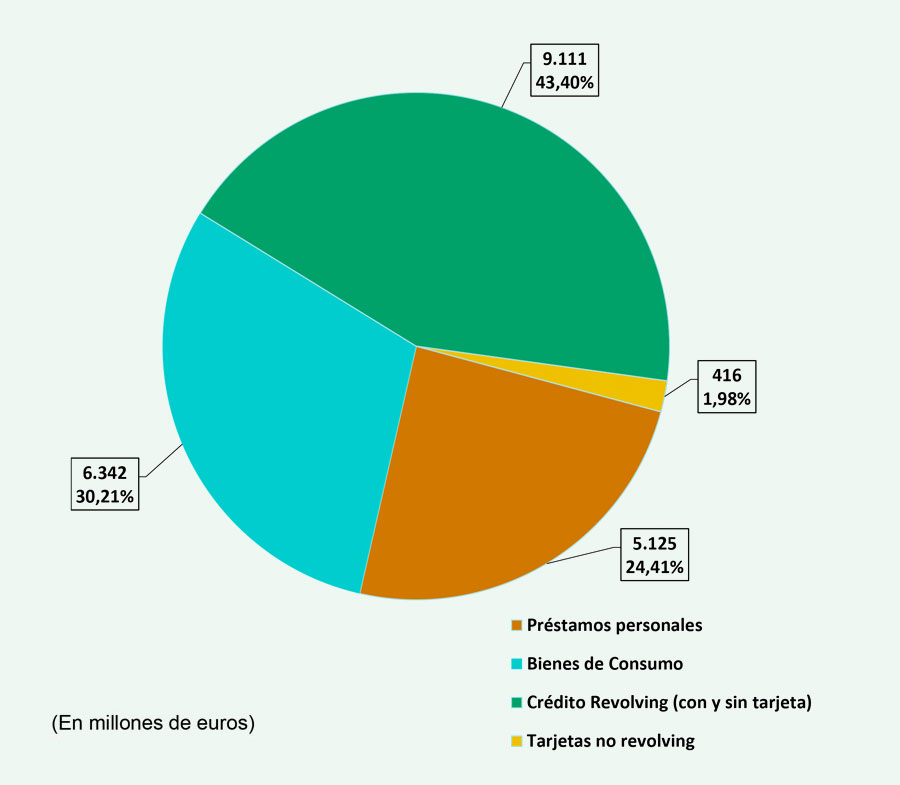

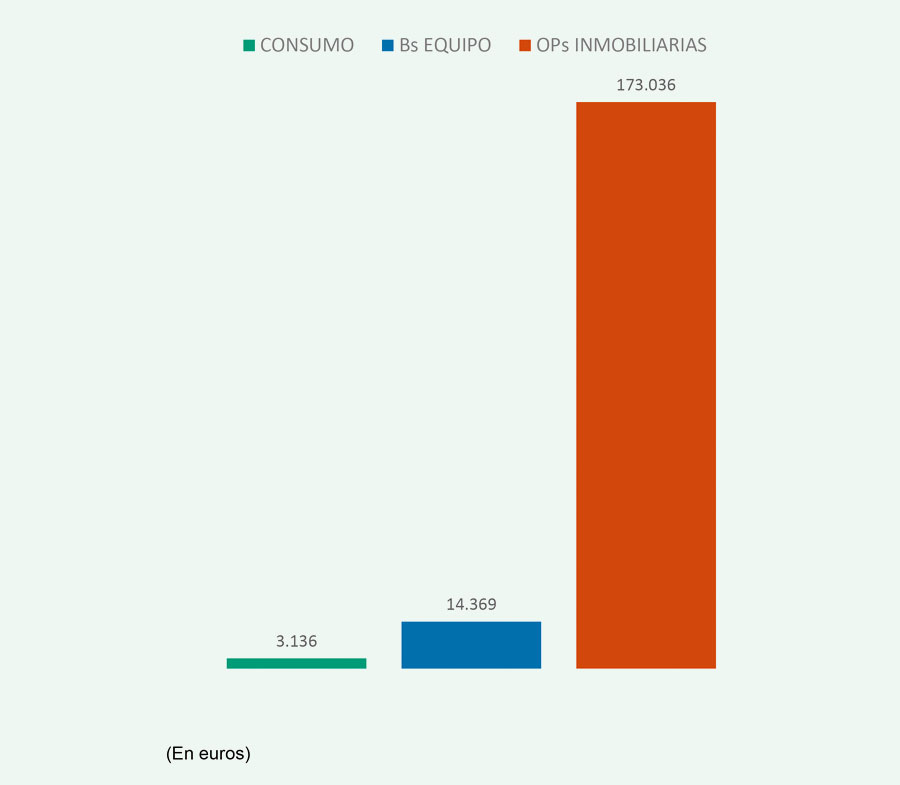

Del volumen total antes referido, el 94 % corresponde a Crédito al Consumo, por un total de 27.155 millones, siendo el resto financiación de: bienes de equipo (1.009 millones), y operaciones inmobiliarias (643 millones).

La recuperación de la actividad que se inició a mitad de 2020, tras la fase más aguda de la pandemia, prosiguió en 2021 y se ha consolidado durante 2022.

La industria de la financiación ha sido una palanca fundamental para la dinamización del consumo y el impulso de nuestra economía, siendo este 2022 un año realmente bueno para el crédito al consumo.

Sin embargo, la sucesiva subida de tipos, los precios de la energía y de las materias primas, la guerra de Ucrania, ha hecho que se revisen a la baja las expectativas de crecimiento macro del país.

Según las estimaciones del Banco de España, se espera que la economía española presente un grado creciente de dinamismo en los próximos trimestres. En el conjunto de 2023, el avance del PIB se moderaría sustancialmente respecto al de 2022, pero la aceleración progresiva de la actividad permitiría que el crecimiento del PIB superara el 2%, en promedio anual, en 2024 y 2025.

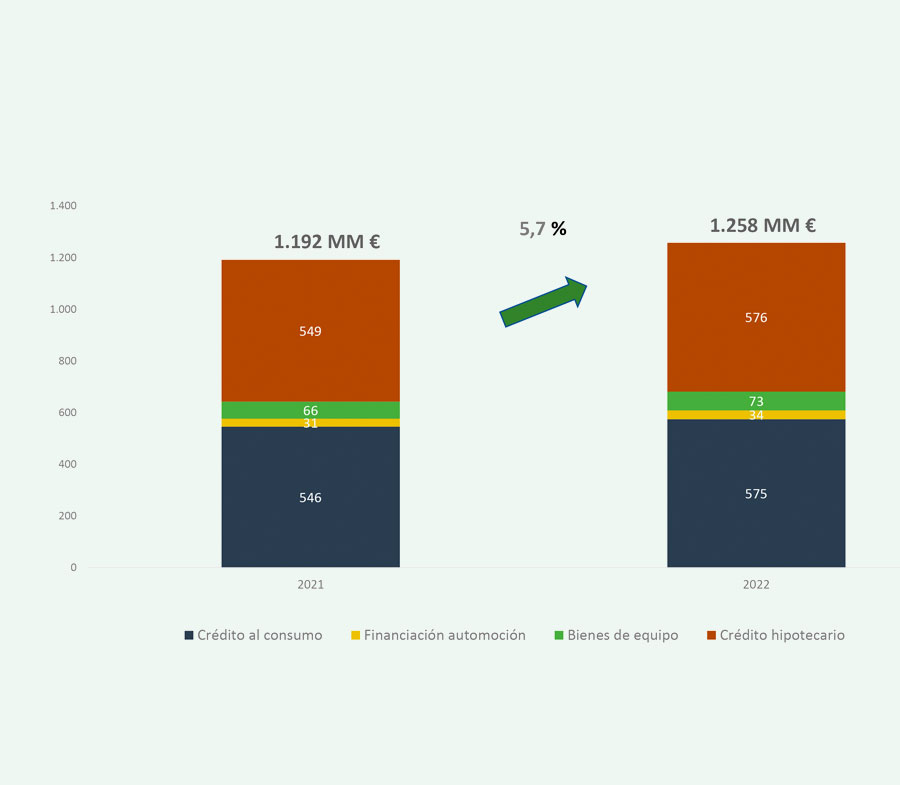

Sobre los datos de consumo a nivel europeo

A nivel Europeo, según los datos recibidos de Eurofinas, la Inversión nueva de 2022 ha sido de 490 MM € con un crecimiento del 11% comparado con 2021, incluyendo datos de Financiación de automóviles.

La inversión viva total ascendió a 1.258 MM € con una subida del 5,7% respecto a los datos de 2021.

Evolución del número de empresas

Evolución de la inversión nueva total en financiación

Detalle inversión nueva total en financiación 2022

Evolución de la inversión viva total en financiación

Detalle inversión viva total en financiación 2022

Evolución de la inversión nueva en financiación de crédito al consumo

Evolución de la inversión viva en financiación crédito al consumo

Evolución de la inversión nueva en financiación de bienes de equipo

Evolución de la inversión viva en financiación de bienes de equipo

Evolución de la inversión nueva en financiación de inmuebles

Evolución de la inversión viva en financiación de inmuebles

Detalle inversión nueva en financiación de crédito al consumo 2022

Detalle inversión viva en financiación de crédito al consumo 2022

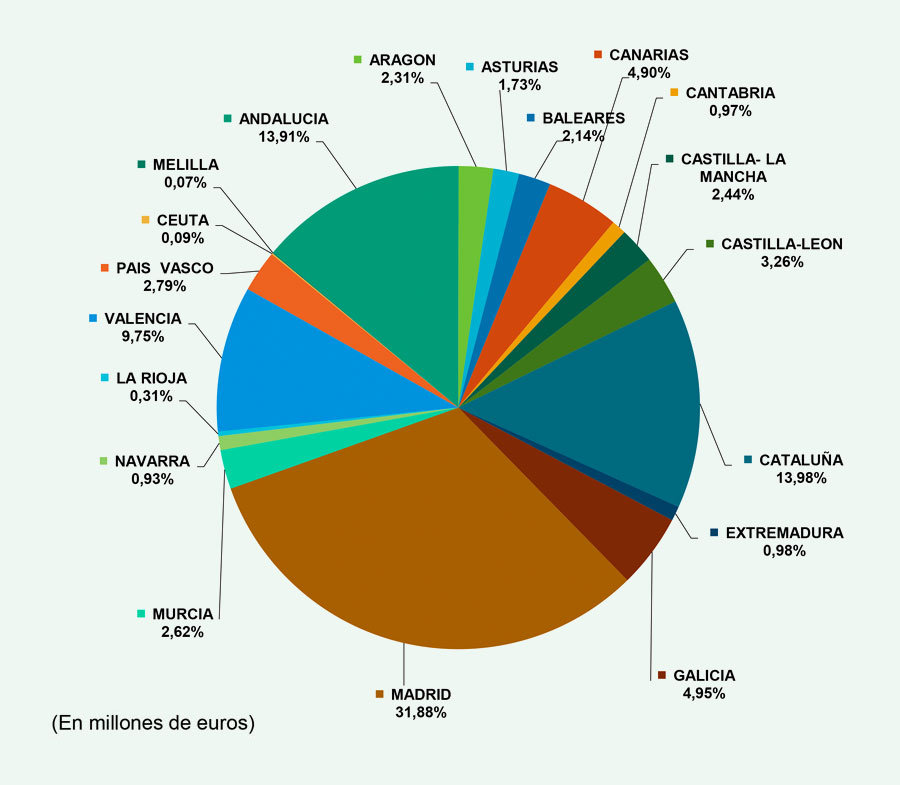

Distribución de la inversión nueva por autonomías 2022

Evolución de los contratos nuevos

Número de nuevos contratos 2022

Importe medido contratos financiación total 2022

Importe medio contratos financiación consumo 2022

Estadísticas anuales EUROFINAS

Riesgo Vivo 2022

Datos calculados con nuestra homogénea de entidades y ajustados por Tasa de cambio. Fuente: Eurofinas 2022 Annual Survey

Inversión Nueva 2022

COMPORTAMIENTO FINANCIERO DE LOS PARTICULARES EN ESPAÑA 2022

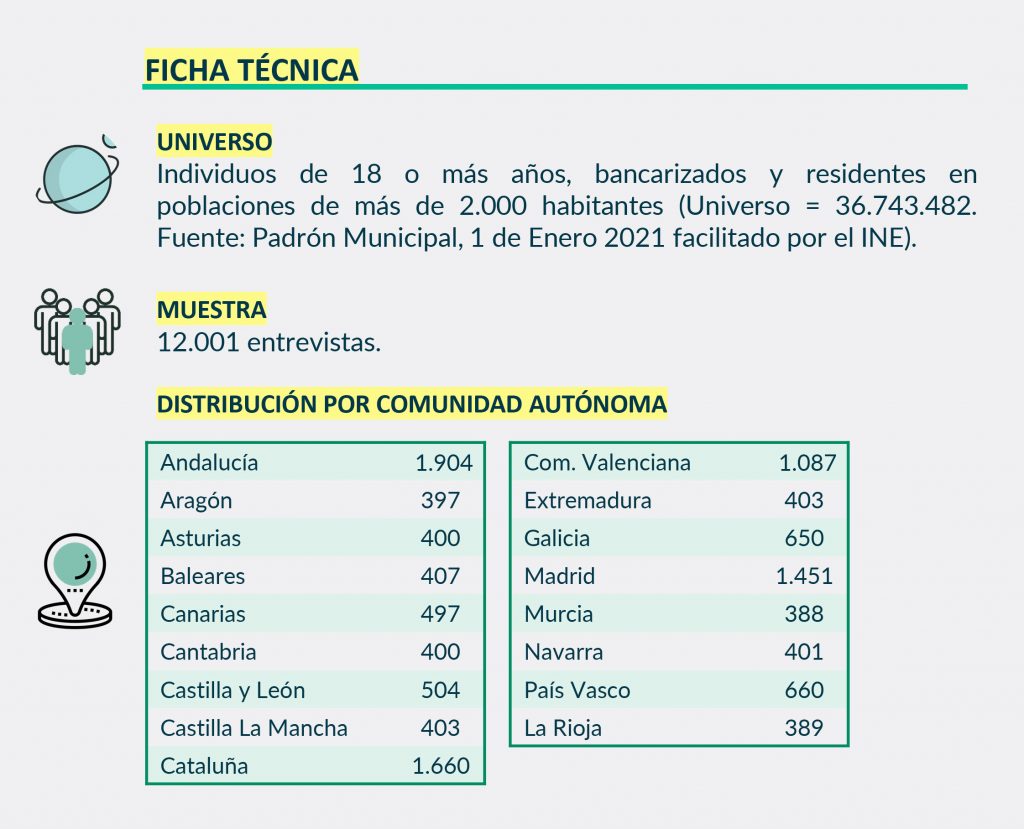

El análisis que se recoge a continuación está extraído del estudio anual que realiza inmark sobre el Comportamiento Financiero de los Particulares en España. Esta investigación, en su trigésima cuarta edición, se lleva a cabo con información obtenida a partir de 12.001 entrevistas entre individuos de 18 años o más, bancarizados, residentes en hábitat superiores a los 2.000 habitantes.

Cerca de la mitad de los entrevistados indica que alguien de su primera entidad se ha puesto en contacto con ellos en los últimos seis meses-en mayor medida, hombres, de 35 a 54 años y que trabajan. Este valor se reduce ligeramente respecto a la medición anterior.

De todos los contactos que han recibido de su entidad preferente, en la mayor parte de las ocasiones ha sido para informarle sobre productos/servicios (81,2%),situándose en un segundo nivel la propuesta de una oferta personalizada (57,5%)y, a continuación, avisar sobre la aplicación de comisiones (26,3%).

En relación con los canales a través de los cuales se puso en contacto la entidad preferente, la llamada telefónica es el de mayor peso para informar sobre nuevos productos/servicios así como para realizar una oferta de los mismos, mientras que para avisar sobre la aplicación de comisiones la entidad financiera opta en mayor medida por por la vía online (email, buzón web, pushnotificación…).

El 35,8% de los entrevistados valora las acciones comerciales que emprende periódicamente su entidad principal como poco frecuentes, frente al 13,1% que indica que han sido muy frecuentes. La evolución de estos indicadores en las últimas mediciones muestra un descenso de la proactividad comercial de las entidades financieras con sus clientes preferentes.

Cuatro de cada diez entrevistados reconoce que su entidad preferente le aplica comisiones por servicios. De forma específica, el 33,1% señala que las comisiones han sido aplicadas por el mantenimiento de cuentas y tarjetas y el 21,6% por las operaciones que realiza. Este valor aumenta ligeramente respecto a la medición anterior.

Novedades en regulación del crédito al consumo

La Asociación, gracias a la coordinación y compromiso de sus Comisiones y Grupos de trabajo, ha puesto el foco este ejercicio 2022-2023 en la intensa actividad regulatoria tanto nacional como

europea, sobre la que les destacamos aquellos asuntos de mayor calado, y remitiéndoles a la Secretaría General para cuanta información adicional precisen al respecto.

Normativa y Jurisprudencia Europea

Directiva 2023/2225 relativa a los Contratos de Crédito al Consumo

El pasado 30 de octubre, se publicó en el Diario Oficial de la Unión Europea la Directiva (UE) 2023/2225 de 18 de octubre de 2023 relativa a los contratos de crédito al consumo.

En tanto que ley especial, la nueva Directiva 2023/2225 debe aplicarse con prioridad en caso de conflicto con las disposiciones de comercialización a distancia de servicios financieros previstas en la Directiva 2011/83/UE sobre los derechos de los consumidores, modificada por la Directiva (UE) 2023/2673 de 22 de noviembre de 2023.

Respecto del nivel de armonización, los Estados miembros no podrán adoptar disposiciones nacionales que diverjan de la Directiva salvo que expresamente se disponga otra cosa. La Directiva es de mínimos, los Estados son libres de mantener o adoptar legislación nacional en caso de que no existan disposiciones armonizadas previstas en la Directiva.

Se introduce el principio de proporcionalidad por el que los Estados miembros deben poder excluir la aplicación de ciertas disposiciones con el fin de evitar una carga innecesaria a los prestamistas teniendo en cuenta las especificidades del mercado. Se destaca que ciertas materias de especial relevancia han quedado pendientes de desarrollo en la Directiva y deberán ser transpuestas por los Estados miembros antes del 20 de noviembre de 2025. Desde ASNEF, un grupo de trabajo estudia los aspectos de la Directiva y la posible implementación de la misma.

Directiva de Comercialización a Distancia de Servicios Financieros

En relación con la revisión de la Directiva de Comercialización a Distancia de Servicios Financieros, el punto de partida que adoptará el Consejo de la UE es el siguiente:

- Armonización, excepto para la información precontractual: A los Estados miembros no se les permitirá mantener o introducir disposiciones nacionales distintas, pero, en cuanto a la información precontractual, proponen mantener la posibilidad de que los Estados miembros ir más allá del nivel de protección al consumidor.

- Ámbito de aplicación y lex specialis: Cuando la legislación específica del producto contenga normas sobre información precontractual, derecho de desistimiento o explicaciones adecuadas, se aplicarán estas normas específicas.

- Antelación de la información precontractual: El Consejo elimina el requisito de tiempo de "al menos un día" de antelación. La información precontractual debe proporcionarse "con la debida antelación”. En consecuencia, también se elimina la obligación de enviar un recordatorio del derecho de desistimiento.

- Derecho de desistimiento: El plazo para ejercer el derecho de desistimiento expirará después de 12 meses y 14 días a partir del día de la celebración del contrato a distancia, excepto si no se ha informado al consumidor sobre su derecho de desistimiento.

- Botón de desistimiento: El Consejo propone la introducción del botón de desistimiento de manera horizontal para todos los contratos a distancia de bienes y servicios en el ámbito de aplicación de la Directiva de Derechos de los Consumidores. El comerciante debe proporcionar un botón o similar en la interfaz en la que se celebre el contrato, indicando la posibilidad de desistimiento. EL acuerdo del Consejo incluye disposiciones específicas sobre el diseño técnico del botón de desistimiento.

Por su parte, de la posición del Parlamento Europeo cabe destacar lo siguiente:

- Lex specialis: parece haber un amplio acuerdo entre los grupos políticos sobre el hecho de que la legislación específica debe tener prioridad.

- Botón de desistimiento: Algunos parlamentarios expresaron su apoyo a la introducción del botón de desistimiento, si bien, hay debate sobre el hecho de que deba ser un “botón” (withdrawal bottom feature).

Les mantendremos informados sobre cualquier novedad.

Sentencia del Tribunal de Justicia de la UE, asunto C‐565/21, sobre la comisión de apertura de un crédito.

El pasado 16 de febrero, se publicó la Sentencia del TJUE relativa al asunto C‐565/21, entre cuyas conclusiones, avala la posibilidad de considerar abusiva la comisión de apertura de un crédito. Así, la Sentencia concluye que la Directiva 93/13/CEE sobre las cláusulas abusivas debe interpretarse en el sentido de que se opone a una jurisprudencia nacional que, a la vista de la normativa nacional que preceptúa que la comisión de apertura retribuye los servicios relacionados con el estudio, la concesión o la tramitación del préstamo o crédito hipotecario u otros servicios similares, considera que la cláusula que establece esa comisión forma parte del «objeto principal del contrato» a efectos de dicha disposición, por entender que tal comisión constituye una de las partidas principales del precio.

Por tanto, El TJUE declara que la comisión de apertura no puede considerarse una prestación esencial del contrato de préstamo por el simple hecho de que no forma parte de los compromisos principales que resultan del mismo, es decir, por un lado, la puesta a disposición de una determinada cantidad de dinero por parte del prestamista y, por otro, el reembolso de esa cantidad, por regla general con intereses, en los plazos previstos. Supone ello, como consecuencia, que dicha comisión esté sujeta al control de abusividad por los Tribunales.

Sentencia del Tribunal de Justicia de la UE, asunto C‑555/21, sobre el derecho a una reducción del coste total en caso de reembolso anticipado.

Sin embargo, para proteger a los consumidores de abusos, corresponde a los órganos jurisdiccionales nacionales velar por que los gastos que se impongan al consumidor con independencia de la duración del contrato de crédito no constituyan objetivamente una remuneración del prestamista por la utilización temporal del capital objeto de dicho contrato, o por prestaciones que aún deban prestarse al consumidor en el momento del reembolso anticipado. A este respecto, el prestamista está obligado a acreditar el carácter recurrente o no de los gastos de que se trate.

Normativa y Jurisprudencia Nacional

Proyecto de Ley de Autoridad Administrativa Independiente de Defensa del Cliente Financiero

En relación con la tramitación del Proyecto de Ley por la que se crea la Autoridad Administrativa Independiente de Defensa del Cliente Financiero para la resolución extrajudicial de conflictos entre las entidades financieras y sus clientes, recientemente se publicaron las enmiendas presentadas por los distintos grupos parlamentarios.

En cuanto a las preocupaciones de la Asociación, se han tomado en cuenta por algunos grupos parlamentarios en sus enmiendas algunas propuestas de la Asociación como la relativa a la resolución vinculante, jurisdicción, efectos de la presentación de acciones, devolución de la tasa, conexiones conexas, los plazos de interposición de la reclamación, el compendio de buenas prácticas, etc.

- En lo relativo a la interposición de recurso frente a las resoluciones vinculantes, tanto Ciudadanos como PDeCat han recogido que el mismo se interponga ante el orden jurisdiccional civil, en lugar del contencioso-administrativo, tal y como prevé actualmente el Proyecto de Ley.

- En cuanto a los efectos de la presentación de acciones, se ha recogido enmienda por la que la presentación de acciones no impide el ejercicio de la reclamación de deuda y la inclusión en ficheros de solvencia (enmienda 175 - Grupo Parlamentario Plural-PDeCat).

- En relación con la tasa, PNV propugna la devolución de la tasa, de oficio, cuando se desestime la reclamación. PDeCat aboga por un ingreso a cuenta de 50€ y, en su caso, la devolución. También, Ciudadanos aboga por una tasa de 50€.

Por otro lado, en cuanto a otras enmiendas significativas, le destacamos la enmienda nº. 245 del Grupo Socialista y Unidas Podemos. La misma hace referencia a la consideración de prestación personalizada de servicios bancarios y qué se entenderá por canales presenciales permanentes.La misma enmienda, además, recoge la posibilidad de que el Banco de España recabe de las entidades y personas sujetas a su función supervisora, y a terceros a los que dichas entidades hayan subcontratado actividades o funciones operativas, la información necesaria para comprobar el cumplimiento de la normativa de ordenación y disciplina. Además, la enmienda habilitaría al Banco de España en lo que respecta a poder actuar sin previa notificación y actuando de forma anónima para verificar y obtener evidencia del cumplimiento de la normativa de entidades supervisadas.

Desde la Asociación, seguiremos de cerca la tramitación del expediente.

Anteproyecto de Ley de acciones de representación para la protección de los intereses colectivos de los consumidores

El Ministerio de Justicia publicó en enero el procedimiento de audiencia e información pública del Anteproyecto de Ley de Acciones de Representación para la Protección de los Intereses Colectivos de los Consumidores, de transposición de la Directiva (UE) 2020/1828 relativa a las acciones de representación para la protección de los intereses colectivos de los consumidores.

El proyecto configura las acciones colectivas de representación distinguiendo entre las acciones colectivas de cesación, las resarcitorias y las declarativas, cuya tramitación se regula ampliamente. La legitimación activa para interponer estas acciones se otorga a las entidades habilitadas que son entre otras, las asociaciones de consumidores y usuarios que cumplan con los requisitos establecidos en el anteproyecto.

El citado anteproyecto tiene una importancia muy significativa en cuanto a la problemática derivada de la litigación masiva, pues el mismo acoge el sistema de adhesión tácita ("opt-out") frente al procedimiento tradicional en nuestro derecho y predominante en el derecho europeo, de vinculación expresa (“opt-in”). Por tanto, ante una acción colectiva concreta, podrían beneficiarse todos los sujetos titulares de derechos lesionados, salvo que hayan manifestado expresamente su interés en desvincularse de la misma.

En este sentido, desde la Asociación se ha alertado al legislador que se está implementando un sistema sobre el que no se dispone de ninguna experiencia, ni referencias externas y que implica un cambio radical respecto de la situación actual, situando a las hipotéticas entidades demandadas ante un grave riesgo económico y reputacional por el solo mero hecho de su interposición. Cabe destacar que la mayoría de Estados miembro de nuestro entorno y de la importancia de Alemania, Italia, Francia, Suecia, Irlanda y Polonia, entre otros, están acogiendo en sus proyectos de transposición, el sistema de inclusión expresa, voluntaria (“opt-in”), por lo que indudablemente se está asumiendo un considerable riesgo.

Desde la Asociación, les mantendremos informados de cualquier novedad al respecto.

Proyecto de Ley de Servicios de Atención a la Clientela

En relación con el Proyecto de Ley por la que se regulan los servicios de atención a la clientela, desde ASNEF se presentaron diferentes propuestas de enmiendas, algunas de las cuales, como les informamos anteriormente, fueron recogidas por distintos grupos. Las propuestas de ASNEF preveían la supletoriedad de la norma, la comunicación únicamente de incidencias graves, la supresión de la obligación de atención continuada las 24 horas del día, y la previsión de un mayor plazo de adaptación para las entidades.

Por su parte, es importante señalar que la enmienda presentada por un grupo parlamentario por la que se pretendía modificar el art. 82.1 Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios, extendiendo el control de abusividad (en contra del art 4.2 de la Directiva 93/13 sobre cláusulas abusivas) al precio y objeto principal del contrato, ha sido retirada finalmente.

Proyecto de Ley de Medidas de Eficiencia Procesal

En fecha 3 de febrero se publicaron las enmiendas que han sido presentadas en el Congreso al Proyecto de Ley de medidas de eficiencia procesal del servicio público de Justicia. En total se han presentado 900 enmiendas, 15 enmiendas han propuesto artículos nuevos, 18 proponen diecinueve nuevas disposiciones adicionales, 7 enmiendas proponen disposiciones transitorias nuevas, 40 proponen disposiciones finales nuevas, y, el resto de las enmiendas proponen modificaciones en aproximadamente el 88% del articulado.

La posición de ASNEF se ha visto reflejada en diversas enmiendas de varios diputados y grupos parlamentarios, que han hecho propuestas en los mismos términos que se plantearon por ASNEF, por ejemplo en lo relativo a los Medios Alternativos de Solución de Controversias (MASC) y a la aplicabilidad del procedimiento testigo, durante la tramitación del Proyecto de Ley, consiguiendo así que la futura ley tenga un impacto más positivo en la actividad de los miembros de la Asociación.

A fecha de elaboración de esta Memoria, este Proyecto de Ley se encuentra a la espera de someterse a debate y votación en la Comisión de Justicia y a continuación en el Pleno del Congreso.

Jurisprudencia reciente del Tribunal Supremo en relación con la consideración de la usura

El Tribunal Supremo (TS) ha venido detallando, aún más, su doctrina en materia de usura durante los últimos meses, desde que la Sala 1ª del TS dictara sus conocidas sentencias de 25 de noviembre de 2015 y de 4 de marzo de 2020.

En la sentencia nº 643/2022 de 4 de octubre de 2022, la Sala 1ª resuelve el problema probatorio para determinar el interés medio de los contratos de crédito revolving formalizados antes de junio de 2010:

“Aunque en el año 2001 no se publicaba todavía por el Banco de España el tipo medio de las operaciones revolving, el tipo medio de productos similares era superior a la citada cifra. Los porcentajes a que se refiere el recurso de casación no son correctos, porque se refieren a créditos al consumo y, como hemos dicho anteriormente, es más adecuado tomar en consideración otros productos más similares a los créditos revolving, como las tarjetas recargables o de las de pago aplazado, que en la fecha de celebración del contrato tenían un interés medio del 24,5% anual y en la década 1999/2009, osciló entre el 23% y el 26%; en todo caso, siempre en un rango superior al interés pactado en el caso litigioso”.

Por tanto, para valorar en las fechas en que el Banco de España no publicaba el índice de los créditos revolving no se debe utilizar el índice de los créditos al consumo, sino el de las tarjetas recargables o de pago aplazado. Además, se determina que en la década de 1999 a 2009 el tipo medio osciló entre del 23 al 26%.

Destaca igualmente la Sentencia del Pleno del Tribunal Supremo de 15 de febrero de 2023, ampliamente divulgada por los medios de comunicación y que, entre otras cuestiones, reitera, respecto de la determinación del tipo de interés normal del dinero, que la comparación debe hacerse respecto del interés medio aplicable a la categoría a la que corresponda la operación cuestionada, en el caso del litigio, el tipo medio aplicado a las operaciones de crédito mediante tarjetas de crédito revolving. Además, detalla lo siguiente:

“A la vista de la jurisprudencia mencionada está claro que el juicio sobre el carácter usurario del interés remuneratorio convenido en este contrato de tarjeta de crédito en la modalidad revolving del año 2004 ha de hacerse tomando, en primer lugar, como interés convenido de referencia la TAE […] En los contratos posteriores a junio de 2010, se puede seguir acudiendo al boletín estadístico del Banco de España, y al mismo tiempo permitir que el índice publicado se complemente con lo que correspondería a la vista de las comisiones generalmente aplicadas por las entidades financieras. “

Respecto de la consideración de notablemente superior al tipo de interés normal del dinero, el TS afirma, como novedad importante, que se ha de valorar el margen admisible por encima del tipo medio de referencia, “esto es: en cuántos puntos porcentuales o en qué porcentaje puede superarlo el tipo TAE contractual para que no se considere un interés notablemente superior al normal del dinero. En este sentido, el TS establece que “el criterio de que la diferencia entre el tipo medio de mercado y el convenido sea superior a 6 puntos porcentuales.”

Por último, cabe destacar la Sentencia núm. 317/2023 de la Sala 1ª del TS de 28 de febrero de 2023, de la que ha sido ponente D. Rafael Sarazá, ratificando la doctrina de la sentencia de 15 de febrero de 2023, si bien matizando que en el caso de un contrato de servicios financieros de duración indeterminada, en el que la entidad acreedora puede modificar el tipo de interés unilateralmente (previa notificación al acreditado y con la posibilidad de que este diera por terminado el contrato y se limitara a pagar lo que hasta ese momento adeudaba al tipo de interés pactado) el tipo de interés de la operación crediticia revolvente, sin atenerse a un índice legal, si hay una modificación de la TAE, cada modificación del interés supone la concertación de un nuevo contrato, en el que se fija un nuevo tipo de interés, y que a partir de ese momento el contrato crediticio puede ser considerado usurario si el nuevo tipo de interés de la operación es notablemente superior al interés normal del dinero en aquel momento y manifiestamente desproporcionado a las circunstancias concurrentes, fijándose el parámetro comparativo en la fecha del nuevo TAE aplicado.

Normativa Autonómica

Ley 4/2023, de 27 de abril, del Estatuto de las Personas Consumidores y Usuarias del País Vasco

El pasado 27 de abril, el Parlamento Vasco aprobó la nueva Ley 4/2023, de 27 de abril, del Estatuto de las Personas Consumidores y Usuarias del País Vasco.

En lo que afecta a la actividad de los servicios financieros, el art. 3, de definiciones, establece los mismos como servicios de carácter básico de interés general. Además, el art. 13 de derechos objeto de especial protección, establece que la actuación de los poderes públicos se orientará preferentemente a proteger los derechos de las personas consumidoras y usuarias cuando guarden relación directa con bienes o servicios de uso o consumo común, ordinario y generalizado y cuando afecten a las personas consumidoras vulnerables, poniendo especial atención, entre otras, a las relaciones de consumo en los servicios vinculados a financiación. Por su parte, el art. 139 sobre infracciones en materia de contratos con personas consumidoras y usuarias establece como infracción incumplir la obligación de anular, a solicitud de la persona consumidora o usuaria, los cargos derivados de un uso fraudulento o indebido de la tarjeta de crédito, en los términos establecidos por la normativa vigente.

Ley Foral de Navarra reguladora del Estatuto de las personas consumidoras y usuarias

El pasado 1 de diciembre, el Pleno del Parlamento de Navarra aprobó la Ley Foral reguladora del Estatuto de las personas consumidoras y usuarias, la cual fue publicada en el Boletín Oficial del Parlamento de Navarra de 13 de diciembre.

Dicha disposición normativa regula, entre otros, determinados aspectos de los servicios de atención a la clientela, así como la formulación y tramitación de quejas, denuncias y reclamaciones. Concretamente, establece que, sin perjuicio de lo que establezca la normativa sectorial aplicable, no podrán suspenderse los servicios de interés general (entre los que se encuentran los servicios financieros) y tracto sucesivo con posterioridad a la presentación de una reclamación (art. 24.4).

Un sector regulado y supervisado

Circulares publicadas

Durante estos primeros meses de 2023 y desde la anterior Memoria de nuestra Asociación, se han publicado en el ámbito regulatorio del Banco de España:

- La Circular 1/2023, de 24 de febrero sobre información que ha de remitir al Banco de España sobre los bonos garantizados y otros instrumentos de movilización de préstamos que modifican las Circulares 4/2017 y 4/2019 sobre normas de información financiera pública y privada de las Entidades de crédito y los Establecimientos financieros de crédito, respectivamente.

- La Circular 2/2023, de 17 de marzo ha modificado la Circular 1/2013, de 24 de mayo sobre la Central de Información de Riesgos, El objetivo principal de la presente circular es adaptarla a los cambios introducidos por la Orden ETD 600/2022, de 29 de junio, que modifica las fechas de entrada en vigor para la reducción de las exenciones de declaración individualizada a la CIR que establecía la Orden ETD/699/2020, de 24 de julio.

Sobre esta Circular se realizó la consulta por parte de ASNEF en lo relativo al nuevo campo “Renta Disponible” y su correspondiente declaración no solo para préstamo sobre inmuebles residenciales. El Supervisor nos aclaró que este atributo se pide no solo para los préstamos con garantía de inmuebles de uso residencial, sino que es un ámbito mayor que el del JERS y se pide para los préstamos a hogares. Esta Circular supone que, a partir del 2 de enero de 2023, las entidades declarantes ha debido reportar a la CIR, de forma individualizada, todas las operaciones de los titulares cuyo riesgo acumulado en la entidad sea igual o superior a 3.000 euros.

Modificación del Boletín Estadístico 19.4 y aclaración del TEDR

El Banco de España modificó la Tabla 19.4 Tipos de interés (TEDR) de nuevas operaciones Préstamos y créditos a hogares y ISFLSH. Entidades de crédito y EFC’s, dentro del Boletín Estadístico incorporando una nueva nota a) incluida al pie de la misma, en la que se aclara la definición y finalidad del TEDR (tipo efectivo de definición restringida). En anteriores versiones de dicha tabla 19.4, el contenido de dicho apartado a) de las notas era el que a continuación reproducimos textualmente.

a) TEDR: tipo efectivo definición restringida, que equivale a la TAE (tasa anual equivalente) sin incluir comisiones.

Y que en la actualidad ha pasado a ser ampliado y redactado:

a) Los tipos TEDR no incluyen los gastos conexos tales como las primas de seguro de amortización y las comisiones que compensen costes directos relacionados. La finalidad de los tipos TEDR es básicamente proporcionar al Eurosistema información relevante para el análisis en la transmisión de la política monetaria pero no son, a diferencia de los tipos TAE , una referencia adecuada ni comparable del coste total para los clientes de la financiación concedida.

Memoria de Reclamaciones del Banco de España 2021

Con fecha 19 de septiembre, el Banco de España publicó la Memoria de Reclamaciones de 2021, de la que le destacamos los siguientes aspectos.

El Banco de España ha tramitado 34.330 reclamaciones y 48.955 consultas de los ciudadanos durante el año 2021. Esto supone que las reclamaciones atendidas aumentaron un 61% y las consultas resueltas, un 4,4% con respecto a 2020.

La cifra de reclamaciones tramitadas en el 2021 solo se superó en dos ejercicios anteriores: en 2013, por el efecto de las reclamaciones relacionadas con las cláusulas suelo, y en 2017, por las relativas a los gastos de formalización de los préstamos hipotecarios.

En este sentido, el Banco de España afirma que no se puede identificar una única causa del aumento de reclamaciones, pero sí se observa un incremento generalizado de las relativas a los dos productos principales, préstamos hipotecarios (33,4% del total) y tarjetas (29,5%). En tercer lugar se sitúan los asuntos referidos a cuentas y depósitos (el 17,2%).

La ratio de rectificaciones de las entidades ascendió al 73% de los expedientes concluidos con resolución favorable al cliente. Esta cifra supone un incremento respecto a las rectificaciones registradas el año anterior y consolida la mejora de esta ratio a partir de 2012, cuando, tras la crisis financiera, se reforzaron los mecanismos de regulación y supervisión de conducta.

Proyectos de Circular en trámite

- Proyecto de Circular información sobre Estructura de capital y Registro de Altos cargos. Circular 1/2009, de 18 de diciembre.

- Proyecto de Circular XX/2023 que modifica sobre la Circular 2/2016 a las entidades de crédito sobre supervisión y solvencia y Circular 1/2022, de 24 de enero a los EFC’s sobre liquidez, normas prudenciales y obligaciones de información. Reporte de remuneraciones, estados RM’s.

Directrices EBA adoptadas como propias

- Procedimientos y metodologías comunes proceso de revisión yevaluacion supervisora (PRES) y las pruebas de resistencia supervisoras EBA/GL/2022/03.

- Ejercicios de comparación de las prácticas de remuneración, la brecha salarial de género y las ratios más elevadas EBA/GL/2022/06.

- Ejercicio de recopilación de información relativa a personas con alta remuneración EBA/GL/2022/08.

- Especificación y divulgación de indicadores de importancia sistémica EBA/GL/2022/12 Divulgación sobre exposiciones dudosas y restructuradas o refinanciadas EBA/GL/2022/13.

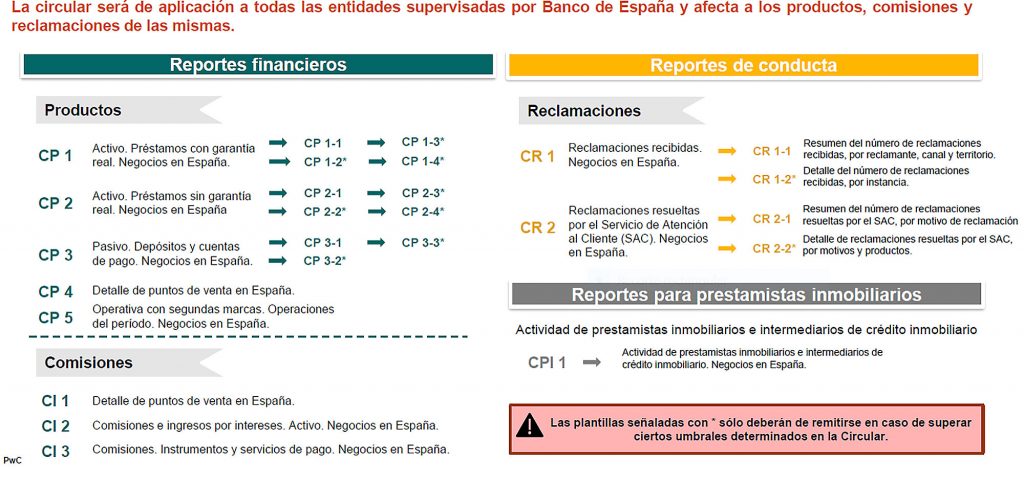

Primeros estados reservados en Materia de Conducta Circular 4/2021 (nota aclaratoria BdE sobre estados a reportar)

El registro de reclamaciones es obligatorio desde el 31 de diciembre de 2022. El periodo de presentación de los estados correspondientes es el quinto día natural del tercer mes siguiente a la finalización del periodo de declaración semestral. El primer reporte desde que entró en vigor la normativa ha sido el pasado seis de marzo.

En la formación que realizamos de la mano de nuestro asesor en materia regulatoria PwC el pasado mes de marzo se profundizó en las novedades en materia de reporting introducidas por esta Circular:

Estadísticas supervisoras de las entidades de crédito correspondientes al cuarto trimestre de 2022

El Banco de España ha publicado un artículo analítico dentro del Boletín económico de 2023/T1, en el que se presentan los resultados de la Encuesta sobre Préstamos Bancarios (EPB) de enero de 2023, que contiene información acerca de la evolución de las condiciones de oferta y de demanda de crédito en el cuarto trimestre de 2022, así como sobre las perspectivas para el primer trimestre del año en curso.

Como ideas principales:

- Durante el cuarto trimestre de 2022 los criterios de concesión de préstamos se endurecieron de forma generalizada en España, por tercer trimestre consecutivo.

- La demanda de crédito descendió en los dos segmentos de hogares (adquisición de vivienda, y consumo y otros fines), mientras que la procedente de empresas creció levemente, impulsada por las mayores necesidades de financiar existencias y capital circulante.

- Para el primer trimestre de 2023, los bancos anticipan de nuevo una contracción de la oferta y un descenso generalizado de la demanda de crédito.

Los resultados de la encuesta revelan que, en el cuarto trimestre de 2022, tanto en España como en la Unión Económica y Monetaria (UEM), los criterios de concesión de préstamos y las condiciones generales aplicadas a los nuevos préstamos se habrían vuelto a endurecer de forma generalizada.

La evolución contractiva de la oferta de crédito respondería al aumento de los riesgos percibidos por las entidades financieras, vinculado fundamentalmente con el deterioro de las perspectivas macroeconómicas, así como, en menor medida, al incremento de sus costes de financiación, como consecuencia del proceso de normalización de la política monetaria.

El menor dinamismo de las peticiones de fondos se explicaría por el aumento de los costes de financiación y, en el caso de los hogares, también por la menor confianza de los consumidores.

Seguiridad Jurídica en el Sector

Les destacamos las siguientes iniciativas para impulsar la seguridad jurídica en el sector.

Informe de la Secretaría para la Unidad de Mercado sobre el requisito de notificación de la cesión de créditos a fondos de titulización

ASNEF presentó el 27 de febrero solicitud de informe a la Secretaría para la Unidad de Mercado, informando sobre la existencia de obstáculos, derivados de la normativa de determinadas CCAA, a la libertad de establecimiento en el ámbito de la financiación al consumo.

El motivo del escrito es el requisito impuesto por la normativa de determinadas Comunidades Autónomas que obliga a notificar al deudor la cesión de créditos a fondos de titulización, en los que cedente mantiene la gestión del crédito, no cumple con los requisitos de imperiosa necesidad y proporcionalidad, constituyendo un obstáculo para la utilización de la titulización como herramienta de refinanciación de las entidades asociadas.

Concluida la tramitación del expediente, la Secretaría ha emitido informe en el que establece que “no parece que la obligación de informar guarde relación con la protección de los derechos de los consumidores” (apartado III, pág .11), y que “la obligación de informar al consumidor de la cesión de los créditos al consumo cuando el prestamista original, de acuerdo con el nuevo titular del préstamo, siga prestando los servicios relativos al crédito al consumo es un requisito de ejercicio de una actividad económica que debe adecuarse al principio de necesidad y proporcionalidad establecido en el artículo 5 de la LGUM”. (apartado IV, pág. 11)

En el informe, se incluyen las valoraciones de las Comunidades Autónomas y, en este sentido, la Comunidad de Castilla la Mancha ha decidido suprimir el requisito de su regulación, la Comunidad Valenciana manifiesta que la cuestión será analizada una vez que sea publicada la modificación de la Directiva 2008/48 y por último la Comunidad Foral de Navarra señala que la normativa no es contraria a la unidad de mercado.

Si bien el informe no tiene carácter vinculante para las Comunidades afectadas, el objetivo del escrito presentado por la Asociación era la obtención de un informe favorable que limitara los riesgos de las entidades asociadas, en los procesos de titulización de activos. Por tanto, el informe favorable, que fue remitido a las entidades asociadas, puede ser utilizado por las propias entidades en cualquier procedimiento.

Buenas Prácticas en la distribución de Seguros de Protección de Créditos

Por su parte, la Dirección General de Seguros y Fondos de Pensiones se unió a la advertencia de EIOPA, invitando a todas las aseguradoras y operadores de banca-seguros del mercado español a revisar su actividad en el ámbito de los seguros de protección de pagos vinculados al crédito con el objetivo de adecuar su actividad a la Ley de Distribución (RDL 3/2020) y a la normativa de supervisión y gobernanza de productos (POG).

Desde la Junta de Gobierno de la Asociación y la Comisión de Seguros se está estudiando dicha revisión temática de la EIOPA al objeto de mejorar el mercado asegurador de protección de pagos.

Guía de Buenas Prácticas sobre tratamiento de datos personales

Siguiendo los acuerdos de la Junta de Gobierno, la Asociación presentó el pasado diciembre la Guía de Buenas Prácticas en Protección de Datos de ASNEF a los Premios de la Agencia Española de Protección de Datos a la Proactividad y Buenas Prácticas en cumplimiento del RGPD y LOPD.

La Guía se acompañó de una Memoria Descriptiva, elaborada por la Comisión de Tratamiento y Protección de Datos, en colaboración con nuestra Agencia de Comunicación EVERCOM.

La candidatura finalmente no fue premiada, si bien, desde la Comisión de Tratamiento y Protección de Datos se sigue trabajando para mantener la Guía actualizada y revisada conforme aparecen nuevos criterios y jurisprudencia en materia de protección de datos.

Nuevos aranceles por certificación electrónica incluidos en la Ley de trasposición de Directivas de la UE en materia de accesibilidad

En la tramitación del Proyecto de Ley de trasposición de Directivas de la UE en materia de accesibilidad de determinados productos y servicios, migración de personas altamente cualificadas, tributaria y digitalización de actuaciones notariales y registrales, se incluyó un artículo 36 de modificación de la Ley Hipotecaria, que establece la modificación del artículo 19 bis, en el siguiente sentido: Si la calificación es positiva, el registrador practicará los asientos registrales procedentes y expedirá certificación electrónica expresiva de ello, identificando los datos del asiento de presentación y título que lo haya motivado, las incidencias más relevantes del procedimiento.

En la redacción actual del art. 19 bis se expresa: Si la calificación es positiva, el Registrador inscribirá y expresará en la nota de despacho, al pie del título, los datos identificadores del asiento, así como las afecciones o derechos cancelados con ocasión de su práctica. Si el estado registral de titularidad o cargas fuere discordante con el reflejado en el título, librará nota simple informativa.

Modelo de contrato de financiación de ASNEF F-AS-7

Tras los esfuerzos del grupo de trabajo creado al efecto para la elaboración de un nuevo modelo de contrato de financiación inscribible en el Registro de Bienes Muebles, y tras recabar el preceptivo informe favorable del Registro de Bienes Muebles Central, ASNEF solicitó por escrito de fecha 16 de diciembre dirigido a la Dirección General de Seguridad Jurídica y Fe Pública (DGSJyFP), la aprobación del modelo de contrato de préstamo de financiación a comprador de bienes muebles, con letras de identificación “F-AS-7”, y sus anexos.

La prevención del fraude y del blanqueo de capitales

Convenio y Adenda entre la Secretaría de Estado de Seguridad y ASNEF

El 8 de mayo de 2023 el Presidente de ASNEF firmó el Convenio entre la Secretaría de Estado de Seguridad (Dirección General de la Policía) y ASNEF, para la verificación de soportes del DNI y la TIE, pendiente, a esta fecha, de firma por el Director General de la Policía, para su inscripción en el Registro Electrónico estatal de Órganos e Instrumentos de Cooperación y posterior publicación en el BOE.

Comisiones y jornadas de prevención del fraude y del blanqueo de capitales

Las reuniones ordinarias de las comisiones de prevención del fraude se llevaron a cabo en los meses de octubre de 2022, febrero y mayo de 2023.

Además, se celebraron dos reuniones extraordinarias, una de la Comisión de Prevención del Blanqueo de Capitales, el 15 de julio de 2022, con objeto de tratar la modificación de varios artículos de la Ley 10/2010, e inclusión del artículo 32 ter, que permite la creación de sistemas comunes de información, almacenamiento y, en su caso, acceso a la información y documentación recopilada para el cumplimiento de las obligaciones de diligencia debida; y otra de la Comisión de Prevención del Fraude, el 20 de noviembre, para estudiar las herramientas de prevención del fraude de Confirma Sistemas y Equifax.

Respecto a las jornadas, se realizaron en los meses de noviembre de 2022 y abril de 2023, tratándose las siguientes temáticas. En la primera, las modalidades de fraude tipo phishing y sus diversas modalidades, vishing, smishing, etc,; Las criptomonedas y su relación con el blanqueo de capitales; y las modificaciones de la Ley 10/2010 que permiten el intercambio de información. En la segunda, se trataron, exclusivamente, asuntos relacionados con la prevención en la financiación del terrorismo, fue inaugurada por Don Sergio Tresguerres, Subdirector General Adjunto de Inspección y Control de Movimientos de Capitales del Tesoro, y se impartieron tres ponencias, relacionadas con indicadores estratégicos para la detección de actividades de financiación; cumplimiento de obligaciones y su aplicación en la prevención; e investigaciones sobre financiación del terrorismo.

Guía Sectorial en materia de prevención de BC y FT

El grupo de trabajo creado para la elaboración de la guía sectorial de prevención del blanqueo de capitales, después de varias reuniones, ha elaborado la última versión del borrador, el cual ha sido remitido a todas las entidades, para aquellos que lo consideren conveniente puedan aportar observaciones o aportaciones al mismo, y una vez recibidas, se reunirá el grupo de trabajo para finalizar la elaboración de la guía y su posterior remisión al SEPBLAC.

Campaña A3media sobre ciberseguridad

En los meses de octubre y noviembre se llevó a cabo una campaña en A3media sobre concienciación en materia de ciberseguridad, impulsada por las cuatro asociaciones del sector financiero (AEB, CECA, UNACC y ASNEF), con objeto de promover la seguridad en los trámites financieros y prevenir el fraude en entornos digitales, enmarcada en el compromiso y contribución del sector financiero a la sociedad y la voluntad de favorecer en habilitades y capacidades digitales y un uso seguro de estos entornos y plataformas.

Durante la campaña se emitieron, spots televisivos de 20 segundos en los espacios informativos de Antena 3 y LaSexta, cuñas radiofónicas de 20 segundos en Onda Cero y Europa FM, y piezas de 60 segundos en el espacio informativo de Carlos Alsina, Más de Uno.

Además, en la Web “Levanta la Cabeza”, emitían contenidos informativos propios en torno a la campaña, así como difusión en las redes sociales de “Levanta la Cabeza”, de los spots y piezas informativas desarrollados.

Por otra parte, a finales de noviembre, A3Media organizó el “Foro Metafuturo”, invitando a las cuatro asociaciones del sector a participar en un debate sobre seguridad en la banca dentro de la jornada.

Una vez finalizada la campaña, A3media ha elaboró un informe donde reflejan los siguientes resultados:

- El impacto ha sido alto, mejorando los objetivos fijados.

- Número de impactos por cada 100 personas: cerca de 500.

- Personas impactadas al menos una vez por la campaña: Más del 62%.

- Número medio de veces que las personas del público han tenido la oportunidad de ver el mensaje: Más de 7 veces.

Gestiones sobre personas tuteladas

Se han mantenido reuniones con una asociación de discapacitados, así como con la Subdirectora General de Derechos de las Personas con Discapacidad, perteneciente al Ministerio de Derechos Sociales y Agenda 2030, en la que se propuso estudiar alguna fórmula legal para evitar la suplantación de identidad de las personas con discapacidad, como pudiera ser la opción planteada en la reunión mantenida con la asociación, sobre creación de un fichero de inscripción voluntaria por los tutores o curadores, pero la Subdirectora General expuso que eso sería discriminatorio, por lo que se le planteó la posibilidad de consultar la inscripción de estas personas en el Registro Civil, a lo que la Subdirectora General propuso, en cuanto a la creación del fichero, plantearlo en la Comisión de protección del patrimonio de los discapacitados de la Dirección General de Derechos de las Personas con Discapacidad, que se reuniría próximamente, y por otra parte, solicitar una reunión con el Ministerio de Justicia para valorar la consulta al Registro Civil.

Reglamento DORA

El Reglamento (UE) 2022/2554 del Parlamento Europeo y del Consejo de 14 de diciembre de 2022 sobre la resiliencia operativa digital del sector financiero será directamente aplicable, en todos los Estados miembros de la UE, a partir del 17 de enero de 2025, y es vinculante en su totalidad.

El principal objetivo es garantizar que las instituciones financieras sean capaces de resistir los ciberataques mediante la aplicación de las mejores prácticas, la protección de datos y la planificación de la respuesta a incidentes, consolidando y mejorando con ello los riesgos de las TIC.

El impacto de DORA en las entidades financieras afecta a la gestión del riesgo, las notificaciones de incidentes, las pruebas de resiliencia operativa digital, la monitorización continua y la posibilidad de intercambiar información entre entidades financieras.

Convenio con la Tesorería General de la Seguridad Social

El pasado 22 de noviembre tuvo lugar la reunión de la Comisión Mixta de Coordinación y Seguimiento del Convenio entre representantes de la Tesorería General de la Seguridad Social (TGSS) y ASNEF, en la que se acordó realizar una serie de modificaciones en el Convenio sobre intercambio de información, las cuales se indican a continuación:

- Suprimir el límite de dos años para considerar válida una autorización desde su firma, mientras perdure la relación de cliente.

- Realizar el consentimiento mediante locución telefónica o SMS.

- Incluir la posibilidad de asistir a las Comisiones Mixtas de Coordinación y Seguimiento, en calidad de asesores, personal de las entidades financieras.

- Posibilidad de utilizar ficheros IFI.

Para ello se elaboró una Tercera Adenda modificativa al Convenio, que fue firmada por ambas partes, siendo publicada en el Boletín Oficial del Estado el pasado 20 de marzo de 2023 la Resolución de 10 de marzo de la Secretaría General Técnica, por la que se publica la tercera Adenda modificativa.

La cláusula sexta hace referencia a la remisión a la TGSS de la adhesión de las entidades financieras a esta Adenda en el plazo máximo de tres meses desde la firma, del presente Acuerdo de modificación, y la no remisión de dicho acuerdo de adhesión en el plazo señalado implicará la resolución unilateral del Convenio por parte de la entidad financiera correspondiente.

Convenio Colectivo

Convenio Colectivo para los Establecimientos Financieros de Crédito

Mediante Resolución, de 15 de diciembre de 2022 de la Dirección General de Trabajo, se ordenó la inscripción, en el correspondiente Registro de convenios colectivos, del Convenio Colectivo para los establecimientos financieros de crédito, suscrito con fecha 21 de noviembre de 2022, por la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF), la Asociación Española de Leasing y Renting (AELR) y la Asociación Española de Factoring (AEF), de una parte, en representación de las empresas del sector, y de otra parte por las organizaciones sindicales CCOO-Servicios y FeSMC-UGT en representación de los trabajadores, y de conformidad con lo dispuesto en el artículo 90, apartado 2 y 3, de la Ley del Estatuto de los Trabajadores.

No obstante, el pasado 16 de mayo se firmó el texto del Convenio Colectivo Marco para los Establecimientos Financieros de Crédito, el cual prevé ciertas modificaciones respecto del texto publicado en el BOE de 15 de diciembre de 2022:

- Vigencia: 2023.

- Incremento de las tablas salariales (artículo 21): 4%.

- Incremento de las cuantías previstas en los artículos 33 (trabajo a distancia y teletrabajo), 38 (salidas y dietas), 39 (gastos de locomoción) y 40 (plus de transporte): 5 %.

- Modificar el artículo 31: 13 días laborables la acumulación del permiso de lactancia e incrementando el periodo de disfrute hasta que el lactante cumpla los 12 meses.

Novedades Legislativas en el Ámbito Fiscal, 2022-2023

1. Gravamen temporal a la banca.

Con fecha 27 de diciembre se aprobó la Ley 38/2022 por la que se establece, entre otros, el gravamen temporal de entidades de crédito y establecimientos financieros de crédito. Este gravamen temporal deberá satisfacerse durante 2023 y 2024, siendo el importe a pagar el 4,8% de la suma del margen de intereses y de los ingresos y gastos por comisiones. Esta prestación patrimonial no es deducible en el Impuesto sobre Sociedades y se prohíbe expresamente su repercusión a los clientes.

No obstante, quedan eximidos aquellos que tengan un importe de ingresos por intereses y comisiones correspondiente al año 2019 inferior a 800 millones de euros. En el caso de que formen parte de un grupo mercantil, la suma de intereses y comisiones se computan a nivel de grupo a efectos de determinar si supera o no la cantidad de 800 millones de euros.

2. Compensación de bases imponibles negativas en grupos consolidados.

Para los ejercicios iniciados en el 2023, se ha limitado al 50% la compensación de bases imponibles negativas individuales entre las distintas sociedades integradas en el grupo fiscal. La Ley del Impuesto sobre Sociedades, establece que, a partir del 1 de enero de 2024, y durante los diez primeros períodos impositivos posteriores, el importe de las bases imponibles negativas no incluidas en la base imponible del grupo fiscal se integrará en la misma a partes iguales. Esta modificación también tiene repercusión a la hora de calcular los pagos fraccionados del ejercicio 2023.

3. Tipo de gravamen reducido.

Para las entidades que debieran tributar en el Impuesto sobre Sociedades al tipo general del 25 %, se ha establecido un nuevo tipo impositivo del 23% para los ejercicios iniciados a partir del 1 de enero de 2023, aplicable a las entidades con importe neto de la cifra de negocios inferior a 1.000.000 de euros en el ejercicio anterior. En el caso de formar parte de un grupo, esta cantidad se analiza teniendo en cuenta todas las entidades que lo conforman.

4. Donativos Ley de mecenazgo.

Se ha aprobado en el Congreso la reforma de la Ley de mecenazgo. Se incrementan los porcentajes de deducción, pasando de un 35% a un 40% en donativos no recurrentes y de un 40% a un 50% en aquellos recurrentes.

Hasta el momento, la base de la deducción no podía exceder del 10% de la base imponible del periodo. Sin embargo, si finalmente se aprueba la Ley, el porcentaje se incrementará a un 15%, Actualmente la Ley se encuentra pendiente de toma en consideración en el Senado.

5. Facturación electrónica.

Mediante la aprobación de la Ley de Creación y Crecimiento de empresas, se establece la obligación de expedir, remitir y recibir facturas electrónicas en sus relaciones comerciales con otros empresarios.

Esta obligación comenzará a producir efectos al año de aprobarse el desarrollo reglamentario para aquellos empresarios cuya facturación anual sea superior a los 8 Millones de Euros y a los dos años para el resto de Entidades. A día de hoy, el reglamento no ha sido aprobado y el último trámite legislativo llevado a cabo ha sido una consulta pública que finalizó el 22 de marzo de 2023.

6. Pilar II.

El 12 de diciembre de 2022 se aprobó la Directiva 2523/2022 por la que acuerdan la aplicación del Pilar II. Los Estados Miembros están obligados a transponer la Directiva antes del 31 de diciembre de 2023, de forma que se apliquen las disposiciones para los ejercicios comenzados el 1 de enero de 2024.

Esta Directiva está destinada a los grandes grupos de empresas cuyos ingresos anuales sean superiores a 750 millones de euros e Implica calcular en todas las jurisdicciones en las que esté presente el Tipo Impositivo Efectivo y, en el caso de que este sea inferior al 15% en alguna jurisdicción requerirá el pago de un impuesto complementario.

Todo ello sin perjuicio de que, en alguna jurisdicción, se cumplan los requisitos de puerto seguro y, por tanto, el impuesto complementario será igual a cero.

7. Ley de Presupuestos Generales del Estado para el ejercicio 2023.

Regla de utilización o explotación efectiva.

El 23 de diciembre de 2022 se aprobó la Ley de Presupuestos generales del Estado para el año 2023 mediante la cual se introdujeron diversas modificaciones legislativas. Entre ellas, se modificó la regla de localización recogida en el artículo 70. Dos Ley del del Impuesto sobre el Valor Añadido de forma que desaparece la posibilidad de aplicar la conocida como regla de “uso efectivo” entre empresarios (B2B), con la única excepción del arrendamiento de medios de transporte y los servicios financieros y de seguros.

Nueva escala del ahorro.

Asimismo, se ha incrementado los tipos aplicables a la Base Liquidable del Ahorro para las rentas superiores de 200.000 y 300.000 Euros. En el primer caso, ha pasado de un tipo imponible del 26% al 27%, mientras que en el segundo caso ha ascendido del 26% al 28%.

Interés de demora

El interés de demora ha quedado fijado en 4,0625% para el ejercicio 2023, de forma que aumenta con respecto al interés de demora del ejercicio 2022 que estaba fijado en 3,75%.

Durante el ejercicio 2022-2023 se ha seguido impulsando la reputación de ASNEF y de la industria de la financiación, garantizando la presencia de la Asociación y sus portavoces en la agenda mediática del sector.

La Junta de Gobierno ha seguido apostando durante este ejercicio por el Plan de Comunicación de ASNEF, al objeto de ser una referencia de la industria de financiación a nivel europeo, construyendo un relato multicanal sobre el Crédito al Consumo, promoviendo la Educación Financiera y estando presente en aquellos foros de debate y medios de comunicación que permitan dar a conocer la labor de las entidades asociadas.

Las prioridades estratégicas han sido:

- Reputación corporativa y posicionamiento.

- Reserva de actividad y Directiva Europea de Crédito al Consumo.

- Crédito revolving y seguridad jurídica.

- Tendencias de consumo.

- Educación financiera y buenas prácticas.

- Contribución socioeconómica del sector.

Además de las notas de prensa, los impactos más significativos:

Encuentros 1:1 con periodistas:

- Febrero: Encuentro con Elena Lozano (El Español) sobre la Directiva Europea de Crédito al Consumo.

- Marzo: Encuentro con Eva Contreras (El Economista) sobre la Ley de Eficiencia Procesal.

- Abril: Encuentro con Ángel Expósito (Cadena COPE) sobre la actualidad del sector.

- Octubre: Encuentro con Eva Contreras (El Economista) sobre la actualidad del sector.

- Octubre: Encuentro con Raquel Lander (Expansión) sobre la usura en el crédito revolving.

Iniciativas destacadas

- El lanzamiento del Informe de Tendencias de Crédito ha sido la iniciativa que más impactos ha cosechado este año, con un total de 41, algunos de ellos en medios Tier 1 como Europa Press, o Cinco DIAS, además de en numerosos medios regionales.

- Con el lanzamiento del estudio de Kantar se lograron impactos en medios más dirigidos a la audiencia general o al consumidor final, ya que son datos que ofrecen una radiografía de la situación y el uso del crédito al consumo. Además de las notas de prensa correspondientes este estudio ha dado los datos para salir en reportajes como el que hizo El País sobre las reformas del hogar o la entrevista realizada por Responsable de estudios en RNE.

- El Informe de PwC con el impacto socioeconómico de los Establecimientos Financieros de Crédito tuvo una buena acogida en los medios, con 32 impactos. Destacando la entrevista de Ignacio Pla en Canal 24 Horas.

Reserva de Actividad y Directiva Europea

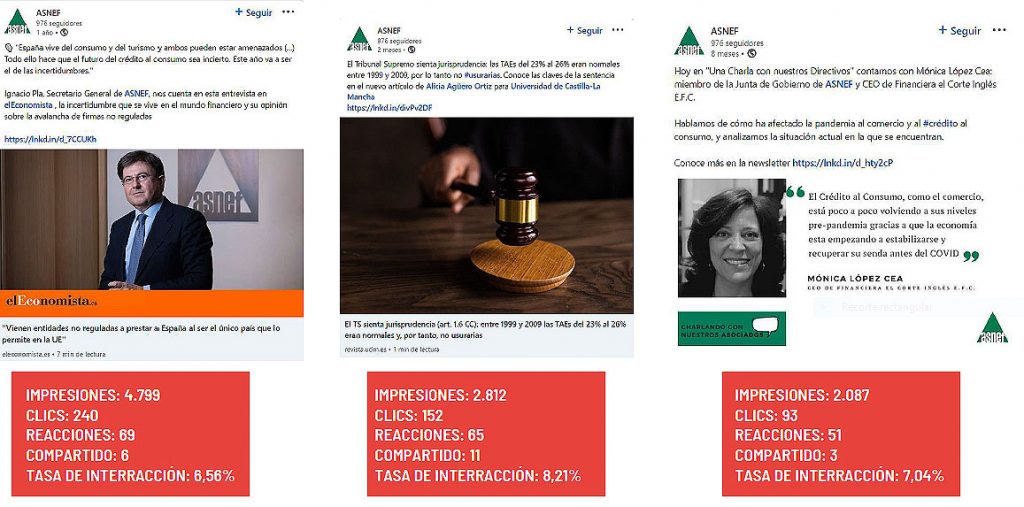

En relación con la evolución de nuestras redes sociales, la comunidad de Twitter creció en 46 seguidores de manera orgánica, realizando un total de 185 publicaciones con una respuesta positiva por parte de la comunidad.

En la cuenta de LinkedIn aumentaron en 417 los nuevos seguidores, con un total a final de año de 969, muestra de la tendencia alcista del perfil.

Algunos de los Post más exitosos:

Plan de relaciones institucionales

Se han llevado a cabo reuniones con diferentes partidos políticos tanto de la Comisión de Asuntos económicos y Transformación Digital, así como en el Ámbito comunitario: Proyecto de Ley de creación y crecimiento de empresas, Ley de medidas de eficiencia procesal, Titulizaciones hipotecarias y crediticias en Cataluña, Proyecto de Ley de la Autoridad de Defensa del cliente financiero…

Principales Eventos Asociados

1. EVENTO COLOQUIO sobre las recientes sentencias del Tribunal Supremo sobre usura, 1 de diciembre de 2022.

Desde la Asociación, en colaboración con Wolters Kluwer, organizamos el pasado 1 de diciembre en formato híbrido un coloquio sobre las recientes sentencias del Tribunal Supremo en materia de usura en el que participaron prestigiosos juristas, grandes especialistas en la materia que debatieron sobre cuestiones de actualidad, como la determinación de usura, una de las cuestiones más debatidas durante los últimos años. El Tribunal Supremo, en recientes sentencias, se ha pronunciado nuevamente sobre esta cuestión, por lo que el objetivo fue debatir y dar a conocer los criterios que viene aplicando el Alto Tribunal en las referidas sentencias, intentando resolver otras interpretaciones dadas en algunos medios.

El coloquio se dividió en dos mesas de debate en las que participaron prestigiosos juristas y grandes especialistas en la materia:

- D. Alberto Tapia, Catedrático de Derecho Mercantil de la Universidad Complutense de Madrid.

- D. Ramón Durán, Catedrático de Derecho Civil de la Universidad de Oviedo.

- D. Francisco Javier Orduña, Catedrático de Derecho Civil Valencia. Exmagistrado de la Sala 1ª del Tribunal Supremo.

- D. Rafael Catalá, Ex Ministro de Justicia y Fomento de España.

- D. Alberto Mata, Magistrado Juez de Primera Instancia del Juzgado nº8 de Valladolid.

- Dña. Alicia Agüero, Profesora ayudante y doctora de Derecho Civil de la Universidad Autónoma de Madrid.

- D. Ricardo Gómez, Director Asociado de Analistas Financieros Internacionales (AFI).

- D. Jesús Sánchez, Decano del Ilustre Colegio de Abogados de Barcelona.

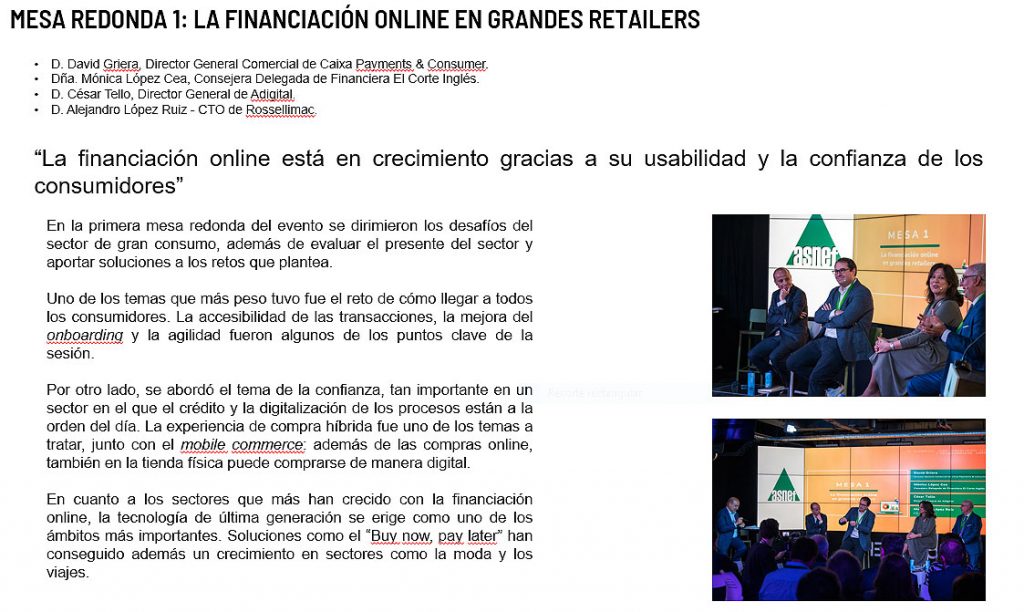

2. EVENTO ECOMMERCE, 7 de marzo de 2023.

El pasado día 7 de marzo celebramos en el espacio de “The Valley Business School” el evento “El Ecommerce como dinamizador económico y transformador empresarial”. El evento presentado por Angel Expósito, contó con la asistencia de más de 80 profesionales. El objetivo perseguido por la Asociación ha sido poner en valor el rol del sector financiero especializado en consumo, en concreto en canales digitales, contribuyendo a la economía, generando valor y riqueza.

El acto pudo ser visualizado por streaming en directo por el canal Youtube de ASNEF y se inició con la experiencia de compra en el Metaverso realizando una compra virtual en un univero paralelo. The Valley ofrece la posibilidad de realizar varias compras en lo que será un futuro virtual cada vez más real. Pudimos contar con una charla de Marc Vidal como especialista de Transformación Digital.

La contribución de nuestras entidades es muy relevante, y así se ha evidenciado, acompañando al consumidor y al comercio, sea un gran retail, una pyme o en el sector del automóvil, siendo un socio estratégico en toda la cadena de valor. Los datos en torno a los que giró el evento han sido los datos de la Encuesta de Kantar que ASNEF lleva realizando y actualizando desde el año 2004, siendo el eje tanto de la convocatoria de medios de comunicación, como de la

nota de prensa publicada ese mismo día.

La apertura institucional se realizó por el Presidente de ASNEF D. Fernando Casero, el Presidente de CEOE D. Antonio Garamendi y la Secretaria de Estado de Comercio del Ministerio de Industria y Comercio Dña. Xiana Méndez.

La clausura fue realizada por D. Manuel Llamas Viceconsejero de Economía de la Comunidad de Madrid y D. Alberto Martín del Campo Subdirector General de Legislación de Entidades de Crédito del Ministerio de Asuntos Económicos y Transformación Digital.

El coloquio se desarrolló en torno a tres mesas, en las que se plantearon y analizaron los retos, el entorno, las tendencias de los consumidores y el desarrollo del comercio electrónico en:

- Grandes retailers

- Ecommerce y pymes

- Autofinance

Ese mismo día se divulgó la Nota de Prensa con el Estudio de Kantar como eje, para poner en valor la Financiación Online de nuestros asociados: “EL 53% de los usuarios ha financiado alguna vez a través de Internet”.

Los principales impactos:

En Redes Sociales:

3. EVENTO COLOQUIO sobre Transparencia y el Control de las Cláusulas suscritas con los Consumidores, de 26 de abril de 2023.

El pasado 26 de abril, la Asociación organizó en el Club Financiero Génova, un coloquio en el que los ponentes trataron el control de transparencia en los contratos con los consumidores, de acuerdo con la jurisprudencia del TJUE y el control de transparencia material de la cláusula de intereses remuneratorios del crédito revolving. La jornada contó con las intervenciones de:

- D. Fco. Javier Orduña, Catedrático de Derecho Civil de la Universidad de Valencia y ex magistrado de la Sala 1ª del Tribunal Supremo.

- Dña. Marta Pérez Carrascosa, Directora de la Asesoría Jurídica de Wizink.

- D. Manuel Jesús Marín López, Catedrático de Derecho de Civil de la Universidad de Castilla-La Mancha.

- D. Jesús Sánchez, abogado y Decano del Ilustre Colegio de Abogados de Barcelona.

- Dña. Marta Alemany, Abogada y fundadora del despacho Alemany & Asociados.

4. Webinars organizados durante el ejercicio 2022-2023.

- Webinar de 25 de abril sobre Ciberfraudes.

- Webinar de 23 de marzo sobre reporting al Banco de España, con PwC.

- Webinar de 29 de noviembre sobre Ficheros de Solvencia públicos y privados, con Equifax.

Otras Iniciativas del Plan de Educación Financiera

1. Lanzamiento de Wiki ASNEF

Dentro del objetivo de aportar conocimiento a los consumidores y la sociedad en general sobre el sector del crédito, y como parte del plan de Educación Financiera, ASNEF lanzó este ejercicio wiki ASNEF, una nueva sección en Redes Sociales (Linkedin y Twitter) que a su vez será publicada en la Web corporativa. Wiki ASNEF, consiste en ir definiendo una serie de términos económico-financieros, tanto generales como específicos, que pueden ayudar a mejorar la toma de decisiones financieras que se encuentren los consumidores en su vida cotidiana, para que sean decisiones informadas y comprendiendo la terminología utilizada en los diferentes productos financieros, todo ello dentro del objetivo claro de la Asociación con la transparencia y la valoración de la reputación del sector.

La lista de términos aparecerá en un Glosario general, que se irá completando con cada publicación.

2. VI Carrera Solidaria por la Educación Financiera y la Inclusión

Fundación ONCE y la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) organizaron, por sexto año consecutivo, la Carrera Solidaria por la Educación Financiera y la Inclusión, que tuvo lugar el pasado domingo 25 de septiembre en Valdebebas (Madrid).

3. Nuevo formato de contenidos en RRSS.

ASNEF ha creado una nueva línea visual con contenidos en materia de Ciberseguridad para dar a conocer los términos de las estafas existentes en el mundo digital. Próximamente publicaremos todos ellos en la sección de Educación Financiera de la página WEB de la Asociación. A continuación algunos de los Post publicados:

Servicios ASNEF

ASNEF, con el objetivo de cada vez ofrecer mayores y mejores servicios a sus entidades asociadas, durante los últimos años ha ido desarrollando diferentes nuevos servicios, que suponen una ayuda para que nuestras entidades puedan cumplir con sus objetivos.

Servicio en materia de solvencia patrimonial y crédito

ASNEF es propietaria desde hace décadas del llamado “FICHERO ASNEF”, un bureau de crédito que permite a sus asociados consultar si un solicitante de un crédito es deudor (tal y como establece la legislación) en mora de otra entidad o entidades de forma que, ante el estudio del riesgo de esa operación, pueda tenerse una información más fiable, que ayude a la toma de decisiones en las fases del

ciclo de crédito. Este servicio es gestionado por la entidad ASNEF-EQUIFAX SERVICIOS DE INFORMACIÓN SOBRE SOLVENCIA Y CRÉDITO, S.L. y está regulado por la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

Servicio en materia de seguros

ASNEF-CBP es la “Joint Venture” que conforman ASNEF y Cbp Group, multinacional de referencia en Europa en soluciones globales tanto de consultoría como de gestión en materia de seguros para entidades financieras y distribuidores de banca seguros. En España, Cbp Group ofrece tanto servicio de Correduría de Seguros, como prestación de servicios en la gestión de programas de seguros, y programas de formación de redes para la mediación. ASNEF-CBP permite a los asociados de ASNEF contar con un socio experto en la creación y desarrollo de productos de seguros para sus clientes, obteniendo el mejor asesoramiento y la solución que mejor se adapta a sus necesidades. Y todo ello incorporando la tecnología y digitalización de procesos para ofrecer la mejor experiencia de cliente posible.

La herramienta de formación online creada por ASNEF-CBP es ofrecida a las redes de los asociados de ASNEF para poder realizar la distribución de seguros cumpliendo con la regulación en esta materia. Ante los cambios legales que están llegando, la plataforma de ASNEF-CBP asegurará la adaptación de esta nueva normativa a nuestros cursos ofreciendo el mejor vehículo formativo para todas las redes de los asociados de ASNEF.

Servicio en materia de contratación electrónica

ASNEF LOGALTY se creó para dar respuesta a los requisitos formales de la acreditación, por parte de las entidades financieras, de la entrega de la INE en sus procesos operativos, sirviendo como soportes probatorios. Así, la actuación de ASNEF-LOGALTY como un Tercero Interpuesto da respuesta a estas obligaciones formales en los procesos de contratación con consumidores.

ASNEF LOGALTY da cumplimiento a los requisitos formales que impone la normativa en vigor al objeto de que la operativa de las entidades no sea considerada contraria a la transparencia e incluso decretarse judicialmente la nulidad contractual. La entidad de crédito al consumo tiene la carga de la prueba del cumplimiento de la obligación de informar al consumidor, como lo pone de manifiesto el Banco de España.

La puesta a disposición de esta información, en papel o en otro “soporte duradero”, debe permitir que lo guardado por el consumidor pueda ser recuperado por éste. La recuperación de la información por parte del consumidor tiene que tener dos características; (i) ha de ser fácil, huyendo de todo tipo de procedimientos que dificulten el acceso a la misma por parte del consumidor y (ii) ha de ser posible durante el tiempo necesario en función de los fines que el acceso a la misma tenga para el consumidor. El “instrumento” debe garantizar que la recuperación por parte del consumidor de la información almacenada se produzca sin cambios en la misma. En definitiva, se exige al instrumento (soporte duradero) un requisito de integridad de la información que se recupera por el usuario tras ser almacenada.

ASNEF LOGALTY permite cumplir con los requisitos establecidos por la normativa en vigor y exigidos por el supervisor español y por la doctrina del TJUE al disponer procesos que aseguran con prueba electrónica robusta la acreditación puesta a disposición del consumidor, antes de la perfección del contrato y con antelación suficiente, la acreditación de firma del contrato de prestación de servicios financieros y la acreditación de que ha entregado al consumidor un ejemplar firmado del contrato y documentos adicionales que entran dentro de la contratación. Y todo lo anterior entregado en soporte duradero.

Servicio en materia de formación FIT & PROPER

ASNEF, consciente de las obligaciones de gobierno corporativo de las entidades financieras y, en particular, en los requerimientos en materia de responsabilidades y exigencias de formación de los miembros de sus órganos de administración, cuenta con un servicio a disposición de aquellas entidades financieras que estén bajo el foco regulatorio de las obligaciones mencionadas. En concreto, ASNEF ofrece un completo plan de formación dinámico para consejeros y alta dirección de entidades financieras, orientado a satisfacer las necesidades y características de cada entidad, que permite garantizar una adecuada preparación de sus participantes para poder cumplir con las obligaciones que les son propias.

Para poder llevar a cabo esta labor, y teniendo en cuenta que la formación será certificada por ASNEF, la Asociación cuenta con un acuerdo con la Firma de Servicios Profesionales Ernst & Young, firma que pone a disposición de ASNEF un equipo de profesionales que impartirá la formación con la mayor garantía. Este servicio, que se ofrece a todo el sector financiero, no sólo a las entidades financieras asociadas a ASNEF, tiene como principal característica la posibilidad de adaptarse a las necesidades de las diferentes entidades que deseen contratarlo.

C.E.O.E.

ASNEF forma parte de la Confederación Española de Organizaciones Empresariales (CEOE), contando con las vocalías que a continuación se detallan:

Junta Directiva

(Vocal) Fernando Casero Alonso

Asamblea

(Vocal) Fernando Casero Alonso

(Vocal) Ignacio Pla Vidal

(Vocal) Vicente Reig Payá

EUROFINAS

Cargo

Tutulares

JUNTA DIRECTIVA

Fernando Casero Alonso

Ignacio Pla Vidal

ASAMBLEA GENERAL

Fernando Casero Alonso

Ignacio Pla Vidal